На каком счете учитывается госпошлина

Содержание:

- Возмещение госпошлины по решению суда: проводки

- Бухгалтерский учет

- Бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней

- Госпошлины в 1С 8.3: проводки и отражение в примерах

- Проводки в бюджете оплата госпошлины — Юрист спасет

- Госпошлина при УСН

- Уплата госпошлины

- Prednalog.ru

- Госпошлина: бухгалтерские проводки

- Как и где платить госпошлину

- Пошаговая инструкция

- Учет госпошлины в составе затрат по основной и неосновной деятельности

- Бухгалтерские проводки по учету государственной пошлины

Возмещение госпошлины по решению суда: проводки

Госпошлина может быть не только уплаченной, но и полученной компанией в составе судебных издержек. Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ все судебные издержки взыскиваются с проигравшей стороны. А поскольку госпошлина — часть судебных издержек, то фирма, уплатившая ее при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на ее возмещение проигравшей стороной.

При этом для госпошлины, подлежащей получению по решению суда, проводки в бухучете будут выглядеть так:

Дт 76 Кт 91.1 — госпошлина к возмещению по решению суда;

Дт 51 Кт 76 — поступило возмещение госпошлины.

Бухгалтерский учет

Госпошлина, уплаченная при обращении в арбитражный суд с иском о признании сделки недействительной, признается прочим расходом организации в полной сумме (п. п. 4, 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

В данном случае государственная пошлина уплачивается представителем организации денежными средствами, предварительно полученными из кассы организации на указанные цели. При этом на дату утверждения авансового отчета вынесено определение арбитражного суда о принятии искового заявления к производству, т.е. событие, с которым связано возникновение обязанности по уплате госпошлины, уже произошло. Поэтому на дату утверждения авансового отчета выполняются все условия признания расхода в виде уплаченной государственной пошлины, предусмотренные п. 16 ПБУ 10/99.

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в таблице проводок.

Бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней

Российской Федерации.2) выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного лица – покупателя.3) грузовая таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта.4) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы РФ 68 19–1, 19–2, 19-3 Предъявлены к вычету суммы НДС по оприходованным, принятым к учету и оплаченным:— основным средствам,— нематериальным активам,— материально-производственным запасам, Счета-фактуры 90-3 76 Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения «по оплате»).

Госпошлины в 1С 8.3: проводки и отражение в примерах

Все организации, как и частные лица рано или поздно сталкиваются с уплатой госпошлины различным бюджетным организациям. Даже регистрация физического лица в качестве индивидуального предпринимателя начинается с уплаты госпошлины в налоговую.

Счета учета оплаты госпошлин в 1С 8.3 зависит от самой пошлины. В данной статье мы рассмотрим безналичную оплату, а также, рассмотрим основные проводки и частный случай для покупки основного средства — автомобиля.

Платежное поручение

Чаще всего при работе с безналичной оплатой используется клиент-банк, который формирует документы автоматически на основании полученных выписок из банка и отправки платежных поручений. Для простоты примера мы рассмотрим ручное создание связки документов платежного получения и списания с расчетного счета.

Перейдите в раздел «Банк и касса» и выберите пункт «Платежные поручения».

Заполним шапку созданного нами документа. В данном случае в качестве вида операции должна быть уплата налога. В поле «Налог» укажем созданное нами самостоятельно значение специального справочника и назовем его «Госпошлина». Вид обязательства – налог.

Для подтверждения в программе факта списания с нашего расчетного счета этих 800 рублей за регистрацию ИП создадим на основании платежного поручения документ «Списание с расчетного счета». С данным документом у вас не должно возникнуть проблем. Все данные заполнились автоматически.

Списание расчетного счета

Этот документ сформировал проводку в 1С 8.3 по списанию с расчетного счета (51) на соответствующий счет суммы в размере 800 рублей в качестве уплаченного налога.

Операция, введенная вручную

Кроме описанного выше способа мы также можем отразить госпошлину операцией, введённой вручную. Найти их можно в разделе программы «Операции».

В таком случае все данные вводятся самостоятельно, включая все счета учета и аналитику. Такой способ наиболее распространен для отражения расходов по судебным делам.

Госпошлина при покупке авто как основные средство

Госпошлины так же можно уплачивать и при покупке основных средств. Например, при покупке автомобиля из другой страны нам нужно его растаможить. В дальнейшем уже растаможенный автомобиль ставится на учет в ГИБДД.

Рассмотрим пример покупки автомобиля за 800 000 рублей. Приход его необходимо оформить в разделе «ОС и НМА», так как он является основным средством.

Документ создал два движения – по основной сумме и по НДС.

Для того, чтобы отразить в программе госпошлину для нашего автомобиля и связать его с ним необходимо оформить документ «Поступление доп. Расходов». Его можно найти так же в разделе «ОС и НМА».

На первой вкладке документа укажем, что сумма пошлины составит 7 000 рублей без НДС.

Для правильной привязки этого расхода к основному средству очень важно корректно указать все данные на второй вкладке – «Товары». В табличной части добавим строку с указанием нашего автомобиля и его цену

Далее укажем документ партии. Им должно быть то поступление, которым мы зафиксировали в программе приход нашего автомобиля.

При попытке выбора значения в колонке «Документ партии» перед нами отобразилась соответствующая форма. На ней задаются параметры, соответствующие искомому документу поступления. Послу их указания нажмите на кнопку «Сформировать» и выберите их появившегося списка документов нужный.

Обратите внимание, что, если при всех заполненных фильтрах в отборе, документы все равно не отобразились, значит вами где-то была допущена ошибка. В таком случае рекомендуется повторно проверить все данные в документе поступления основного средства

При проведении документ сформировал в 1С проводку по госпошлине на сумму 7 000 рублей. Как вы можете заметить, наш автомобиль выступает здесь в качестве субконто.

Теперь можно приступать к вводу в эксплуатацию нашего автомобиля при помощи документа «Принятие к учету ОС». Мы не будем подробно останавливаться на его заполнении. Если у вас возникли какие-либо сложности, прочитайте другую нашу статью.

После проведения данного документа сформировалось движение на сумму, большую стоимости автомобиля. Дело в том, что сюда добавилась пошлина в размере 7 000 рублей. Если бы мы ее не отражали, что сумма в проводке была бы равна 800 000 рублей.

Проводки в бюджете оплата госпошлины — Юрист спасет

страница » Обучение 1С » 1С Бухгалтерия 8.3 » Учет госпошлины в 1С 8.3

Учет госпошлины не урегулирован нормативно-правовой базой. Есть разные позиции учета, противоречивые разъяснения чиновников, спорные случаи. Мы рассмотрим этот вопрос на примере одной из сложных ситуаций — учета госпошлины за регистрацию автомобиля.

Пошаговая инструкция

В связи с регистрацией автомобиля в органы ГИБДД уплачена государственная пошлина в размере 2 850 руб. Руководством запланировано эксплуатировать транспортное средство на дорогах общего пользования.

04 апреля бухгалтер подготовил платежное поручение на уплату госпошлины. Уплата госпошлины прошла в этот же день по банковской выписке.

Уплата госпошлины

Платежное поручение на уплату госпошлины оформите документом Платежное поручение вид операции Уплата налога через раздел Банк и касса — Банк — Платежные поручения.

В форме укажите:

- Налог — Госпошлина… из справочника Налоги и взносы. Если вы ее уплачиваете впервые, то создайте вручную.

- Вид обязательства — Налог.

В реквизитах получателя укажите ГИБДД, в котором зарегистрировано авто.

БухЭксперт8 советует перед оплатой госпошлины уточнить реквизиты получателя на официальном сайте Госавтоинспекции.

КБК — 18810807141011000110 «Государственная пошлина за государственную регистрацию транспортных средств…».

Подробнее про оформление платежного поручения на уплату госпошлины

Проводки по уплате госпошлины

Подтверждение оплаты госпошлины зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога через раздел Банк и касса — Банк — Банковские выписки — Списание.

Укажите:

- Дата — день перечисления пошлины по выписке банка;

- Налог — Госпошлина… из справочника Налоги и взносы;

- По документу № от — дата и номер платежного поручения;

- Вид обязательства — Налог;

- Получатель — госорган, куда уплачивается пошлина, Вид контрагента — Государственный орган, выбирается из справочника Контрагенты;

-

Отражение в бухгалтерском учете:

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Уровни бюджета — Федеральный бюджет.

- Сумма — оплаченная сумма по выписке банка.

Проводки

Формируется проводка:

Дт 68.10 Кт 51 — уплата госпошлины за регистрацию авто в ГИБДД.

Учет госпошлины в бухгалтерском учете

В БУ пошлину, уплаченную за приобретение авто:

- до постановки на учет в качестве ОС включают в первоначальную стоимость и учитывают по Дт 08.04.1 (план счетов 1С, п. 8 ПБУ 6/01);

- после — в прочие расходы (по Дт 91.02) или расходы по обычным видам деятельности (по Дт 20, 26 и т.д.), в зависимости от деятельности, в которой планируют использовать ОС (п. 5, 11 ПБУ 10/99).

Учет госпошлины в налоговом учете

В НУ пошлину учитывают:

Изучить подробнее данный вопрос, опираясь на всесторонний анализ действующих норм и учитывая последние законодательные тенденции

Учет госпошлины в 1С

Учет затрат на госпошлину отразите документом Операция, введенная вручную вид операции Операция через раздел Операции — Бухгалтерский учет — Операции, введенные вручную.

Если руководством планируется эксплуатировать транспортное средство на дорогах общего пользования, то зарегистрировать в ГИБДД нужно до постановки на учет в качестве ОС и до начала эксплуатации, т. к. без госрегистрации эксплуатировать авто в этих целях не получится. Поэтому госпошлину в нашем примере будем включать в первоначальную стоимость как в НУ, так и в БУ.

В форме укажем:

- Дебет — 08.04.1, счет учета, где формируется первоначальная стоимость ОС;

- Кол. — в количественном учете 1 штука внеоборотного актива уже принята на счет 08.04.1, поэтому не заполняется;

- Кредит — 10 «Прочие налоги и сборы»;

- Сумма — сумма уплаченной пошлины;

- Сумма НУ Дт — сумма уплаченной пошлины.

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Госпошлина при УСН

При упрощенной системе налогообложения (УСН) госпошлина, уплаченная в бюджет, также подлежит включению в расходы предприятия.

При удовлетворении иска ответчик должен будет учесть сумму к возмещению истцу в расходах, а истец — соответственно, в доходах. Датой учета будет дата фактической оплаты средств (п. 1 ст. 346.17, пп. 31 п. 1 ст. 346.16 Налогового кодекса РФ).

В случае, если произведен возврат госпошлины по требованию заявителя при отказе от обращения в суд или по другим основаниям, установленным Налоговым кодексом:

- при применении УСН с объектом налогообложения «Доход» возвращенная сумма государственной пошлины не учитывается при определении объекта налогообложения;

- при применении УСН с объектом налогообложения «Доход — Расход», возвращенная сумма не учитывается при условии, что уплаченная сумма ранее не была учтена, как расход (Письмо Минфина России от 21 декабря 2017 года № 03-11-11/85518).

Уплата госпошлины

Статьей 10 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» предусмотрено, что за предоставление и переоформление лицензии, выдачу дубликата лицензии уплачивается государственная пошлина в размерах и порядке, которые установлены законодательством РФ о налогах и сборах, то есть Налоговым кодексом. При этом плата за осуществление самого лицензирования не взимается. Размер государственной пошлины за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции составляет 65 000 руб. за каждый год срока действия лицензии (пп. 94 п. 1 ст. 333.33 НК РФ). На основании пп. 6 п. 1 ст. 333.18 НК РФ госпошлину в размере, определенном исходя из предполагаемого срока действия лицензии, нужно уплатить до подачи заявления и иных документов в лицензирующий орган. На то, что размер государственной пошлины за предоставление уполномоченными органами лицензии на розничную продажу алкогольной продукции зависит от срока действия данной лицензии, Минфин указал в Письме от 14.07.2015 № 03‑05‑04‑03/40376. Таким образом, с целью получения лицензии на розничную продажу алкогольной продукции сроком, предположим, на пять лет следует уплатить единовременно до подачи документов в лицензирующий орган госпошлину в размере 325 000 руб. (65 000 руб. х 5 лет). Пример от финансистов: размер государственной пошлины за предоставление лицензии на розничную продажу алкогольной продукции сроком действия 9 месяцев составляет 48 750 руб. (65 000 руб. / 12 мес. x 9 мес.).

Prednalog.ru

Счет-фактура 58 19 Учтена сумма НДС, восстановленная при осуществлении вклада в уставный капитал «Аметиста» 7.375 руб. Акт приема-передачи стройматериалов, Счет-фактура 76 91.1 Учтена сумма дохода от передачи стройматериалов (54.280 руб.

— 40.975 руб.) 13.305 руб. Акт приема-передачи стройматериалов, Счет-фактура 68 Налог на прибыль 99 ПНО Учтена сумма постоянного налогового актива (13.305 руб. * 20%) 2.661 руб. Бухгалтерская справка-расчет НДС при реализации товаров В апреле 2015 АО «Эверест» реализовало ООО «Казбек» партию товаров — 12 надувных лодок для рыбалки:

- отпускная цена одной лодки — 94.350 руб., НДС 14.392 руб.;

- себестоимость единицы товара — 73.150 руб.

Бухгалтер АО «Эверест» отразил данные операции следующими записями: Дебет Кредит Описание Сумма Документ 45 43 Учтена себестоимость партии лодок, реализованных ООО «Казбек» (73.150 руб.

Госпошлина: бухгалтерские проводки

отразите ее проводкой:*

Дебет 08 (10, 41. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина, связанная с приобретением (созданием) имущества.

Если организация платит сбор в

ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:*

Дебет 20 (26, 25, 44. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, связанным с основной деятельностью организации.

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99 ). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99 ). В бухучете операцию по начислению госпошлины отразите проводкой:*

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, не связанным с основной деятельностью организации.

Госпошлина за рассмотрение дел в суде

Если организация перечислила госпошлину за рассмотрение дела в суде, уплаченные суммы включите в состав прочих расходов (счет 91 ) (п. 11 ПБУ 10/99 ). При обращении в суд сделайте проводку:*

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина за рассмотрение дела в суде.

Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу (ст. 110 АПК РФ. ст. 98 ГПК РФ ).

Такую операцию организация-ответчик отражает проводками:

Дебет 91-2 Кредит 76

– отражены судебные издержки (в т. ч. госпошлина), подлежащие возмещению истцу по решению суда;

Дебет 76 Кредит 51

– перечислена истцу сумма возмещения судебных издержек (в т. ч. госпошлины) по решению суда.

Организация-истец отражает эту операцию проводками:

Дебет 76 Кредит 91-1

Дебет 51 Кредит 76

– поступило на расчетный счет возмещение судебных издержек (в. т. ч. госпошлины) по решению суда.

Возврат госпошлины из бюджета

Если организации возвращают из бюджета госпошлину, ранее учтенную в расходах, то причитающуюся сумму признайте в составе прочих доходов.* Сделать это нужно на дату принятия решения о возврате сбора (п. 7 ПБУ 9/99 ). Решение о возврате принимает орган, осуществляющий действия, за которые заплачена госпошлина (при рассмотрении дел в судах – налоговая инспекция, в которой суд, рассматривающий дело, состоит на учете) (п. 3 ст. 333.40 НК РФ ). При возмещении госпошлины из бюджета сделайте записи:*

Дебет 68 субсчет «Государственная пошлина» Кредит 91-1

– отражена задолженность бюджета по возврату госпошлины;

Дебет 51 Кредит 68 субсчет «Государственная пошлина»

– возвращена из бюджета сумма уплаченной ранее госпошлины.

Сергей Разгулин. действительный

государственный советник РФ 3-го класса

2.Рекомендация:Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22. 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна. Это же правило применимо и к суммам возмещения судебных издержек ответчиком (подп. 31 п. 1 ст. 346.16 НК РФ ).

Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (перечисления на счет истца в качестве возмещения судебных издержек)* (п. 2 ст. 346.17 НК РФ ).

Если по решению суда расходы по госпошлине организации-истцу возмещает ответчик, полученные суммы учтите во внереализационных доходах (п. 1 ст. 346.15 НК РФ ). Это же правило касается возврата госпошлины из бюджета. Такой вывод позволяют сделать пункт 3 статьи 250 и пункт 1 статьи 346.15 Налогового кодекса РФ.

Сергей Разгулин. действительный

государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Категория: Налоги

Как и где платить госпошлину

Госпошлину за регистрацию ООО уплачивают по месту совершения юридически значимых действий. Если вы подаёте документы в МФЦ, то оплату производят на его реквизиты, если в ИФНС — по реквизитам налоговой, которая администрирует доходы в федеральный бюджет (Приказ ФНС России от 05.06.2018 г. № ММВ-7-8/373@).

КБК для уплаты пошлины за регистрацию ООО — 18210807010011000110.

Заплатить пошлину можно несколькими способами.

Наличными в отделениях банков и Почты России

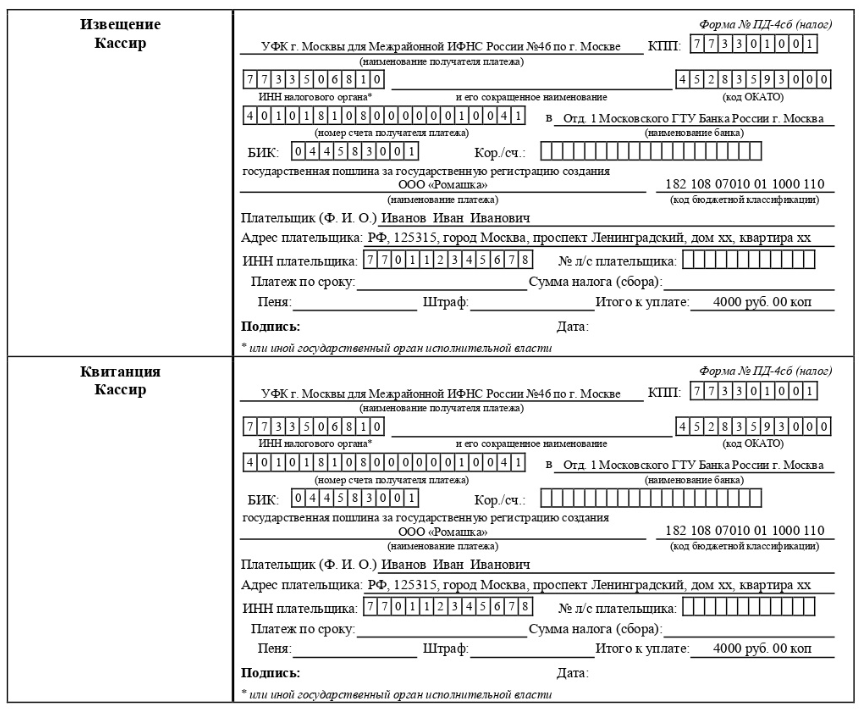

Платёжный документ для оплаты можно заранее сформировать на сайте ФНС. Если вы заполняете бланк на месте, то возьмите с собой блокнот, в котором записаны точная сумма платежа, формулировка его назначения и реквизиты получателя.

Пример заполненной квитанции на уплату госпошлины. Она служит подтверждением уплаты

Через терминалы и банкоматы

Оплату можно произвести наличными или с банковской карты. В некоторых терминалах могут дополнительно взять комиссию за проведение средств. После завершения операции не забудьте распечатать квитанцию для подтверждения платежа.

В личном кабинете онлайн-банка

Оплату можно произвести в любое время суток и независимо от вашего местонахождения.

Чтобы подтвердить платёж в ИФНС, нужно обратится в банк и получить бумажную квитанцию об оплате госпошлины.

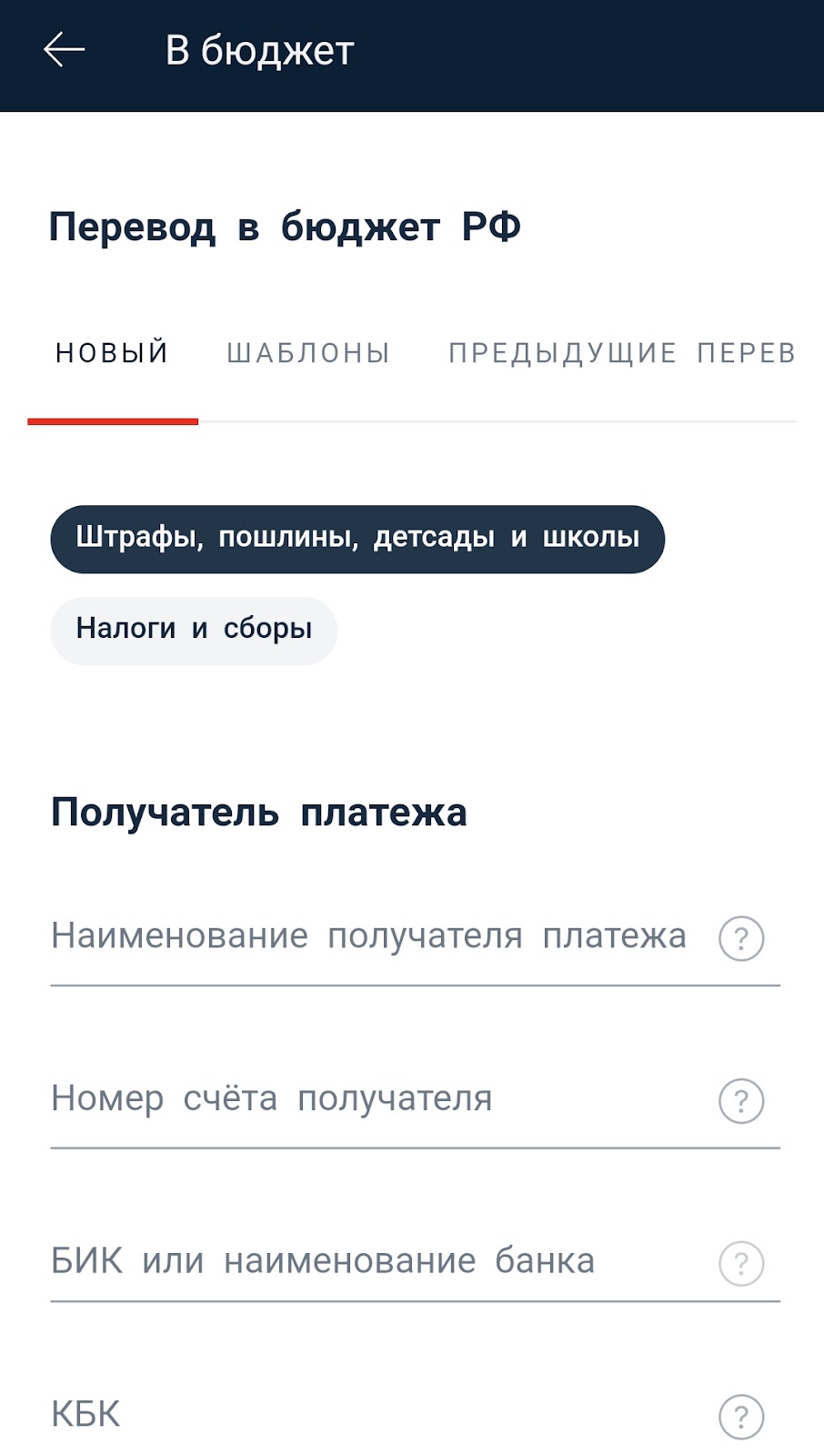

Чаще всего воспользоваться этой услугой можно в разделе «Платежи». Следующем пунктом меню может стать «Госуслуги» или «В бюджет». Вам нужен раздел с оплатой сборов, налогов и пошлин. Все реквизиты нужно будет ввести вручную или отсканировать QR-код уже сформированной квитанции.

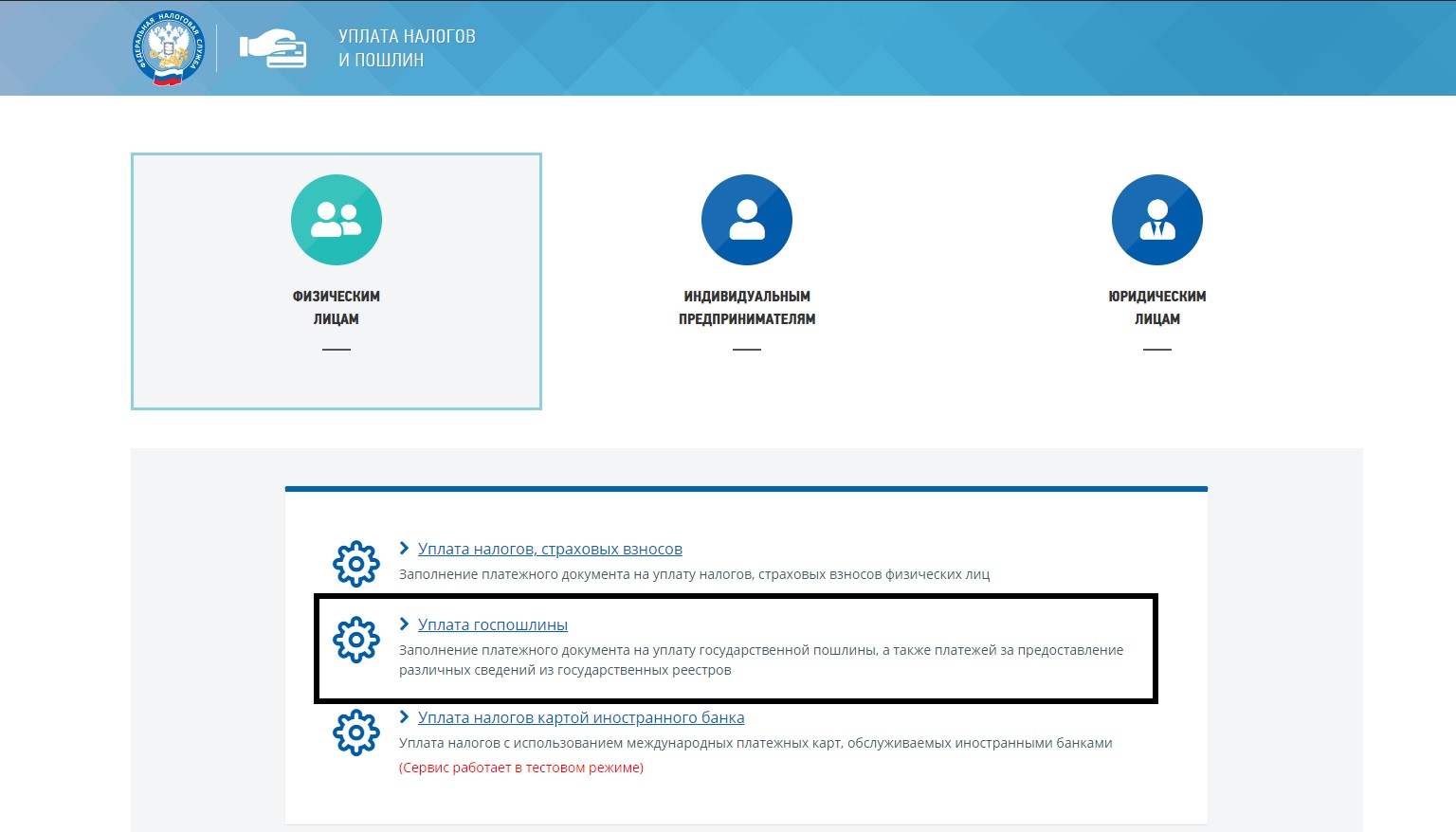

На сайте ФНС

В сервисе «Уплата налогов и госпошлин» не нужна регистрация. Платёжный документ можно сформировать, чтобы распечатать и оплатить в банке или на почте. Также оплатить пошлину можно безналичным способом онлайн .

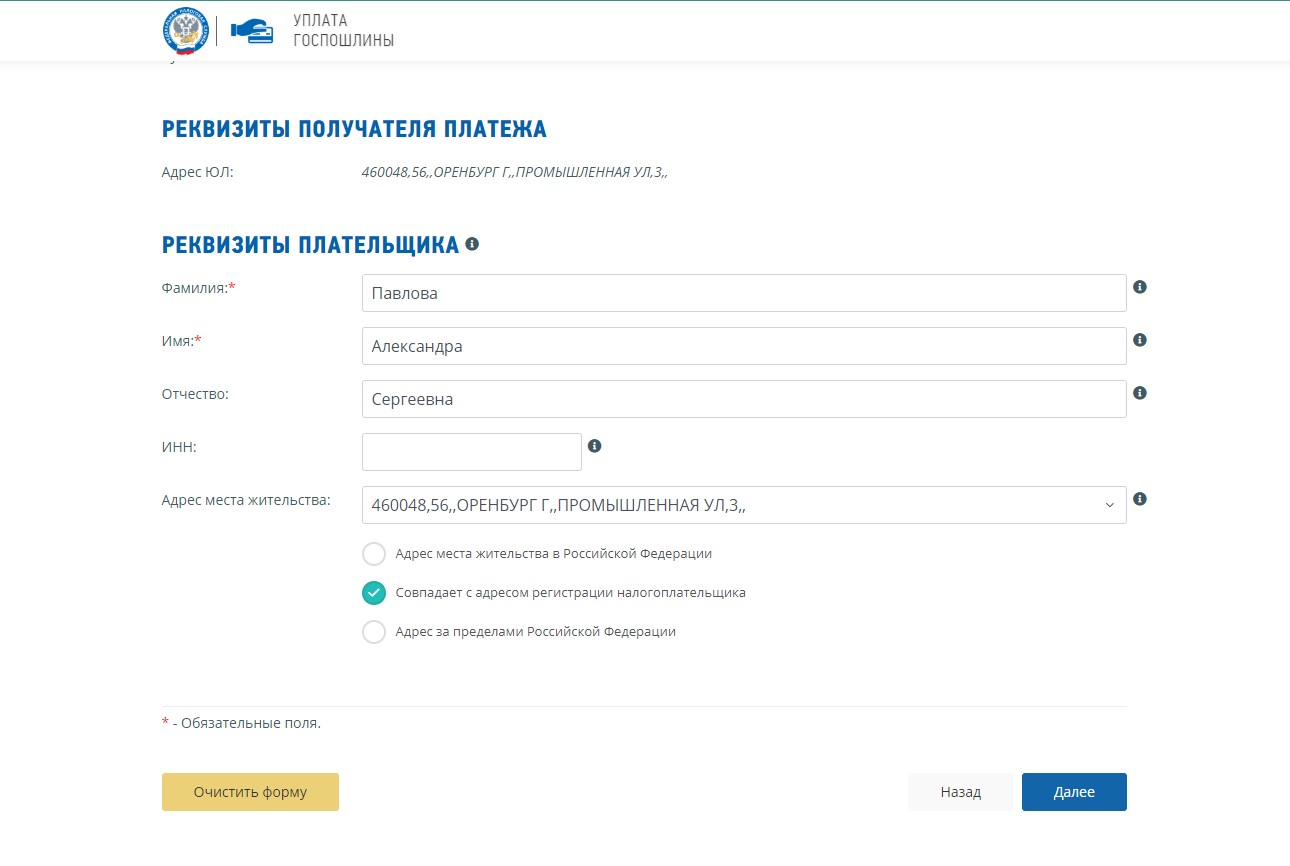

Выберите плательщика в зависимости от того, кто выступает заявителем на регистрацию ООО — физлицо или юрлицо. В появившемся перечне услуг выберите «Уплата госпошлины».

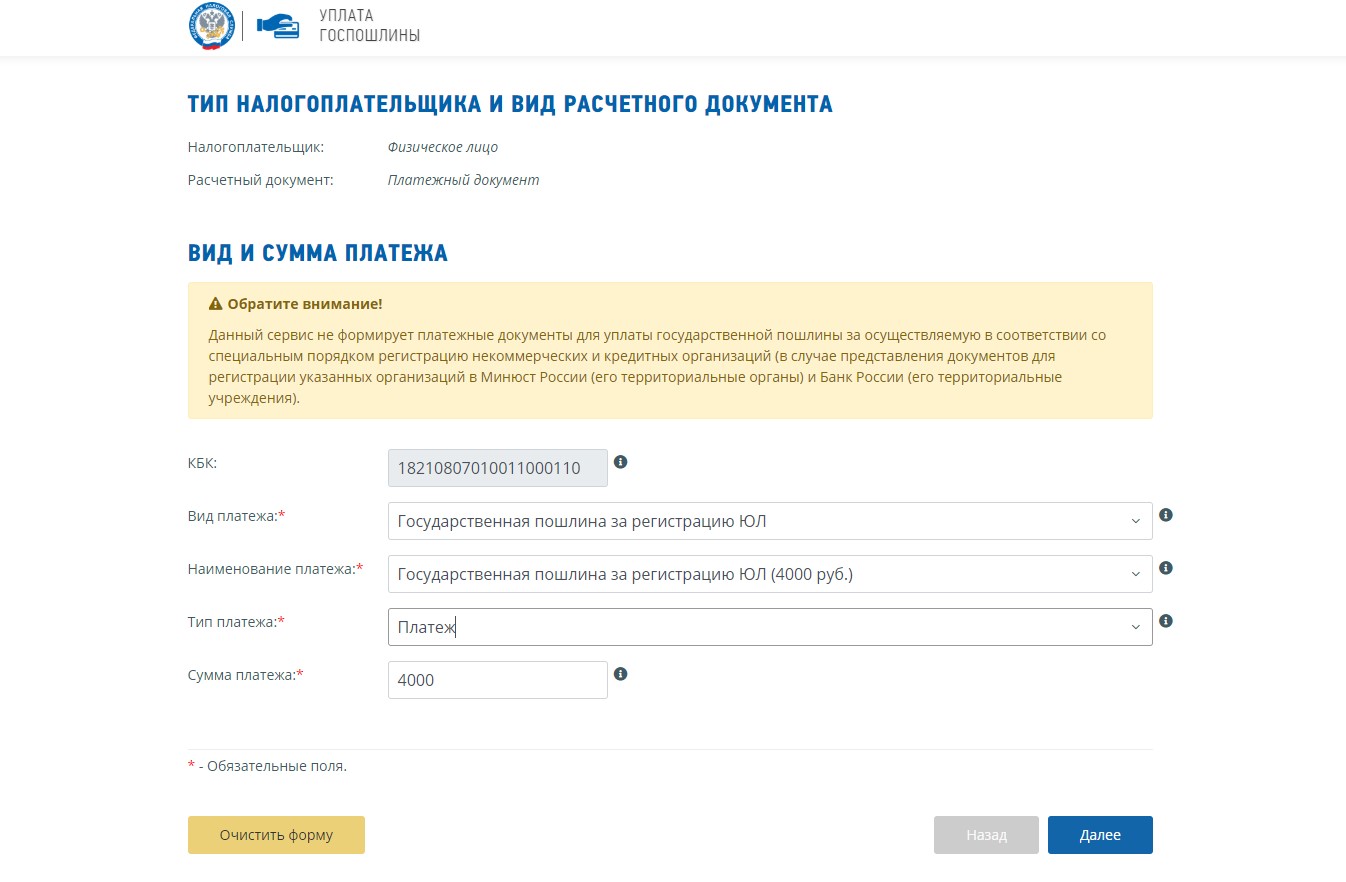

Заполните поля в блоке «Вид и сумма платежа». Поле КБК заполнится автоматически, как только вы укажете наименование платежа. Сумму платежа можно корректировать.

Затем укажите полный адрес юридического лица. После указания сведений в поле «Индекс» поле «Субъект РФ» заполнится автоматически. Нажмите кнопку «Далее» и укажите сведения о плательщике: фамилия и имя — обязательно, ИНН — при наличии. Без ИНН нельзя совершить оплату безналичным способом.

Если адрес места жительства плательщика совпадает с юрадресом ООО или находится за пределами РФ, нужно поставить соответствующую отметку.

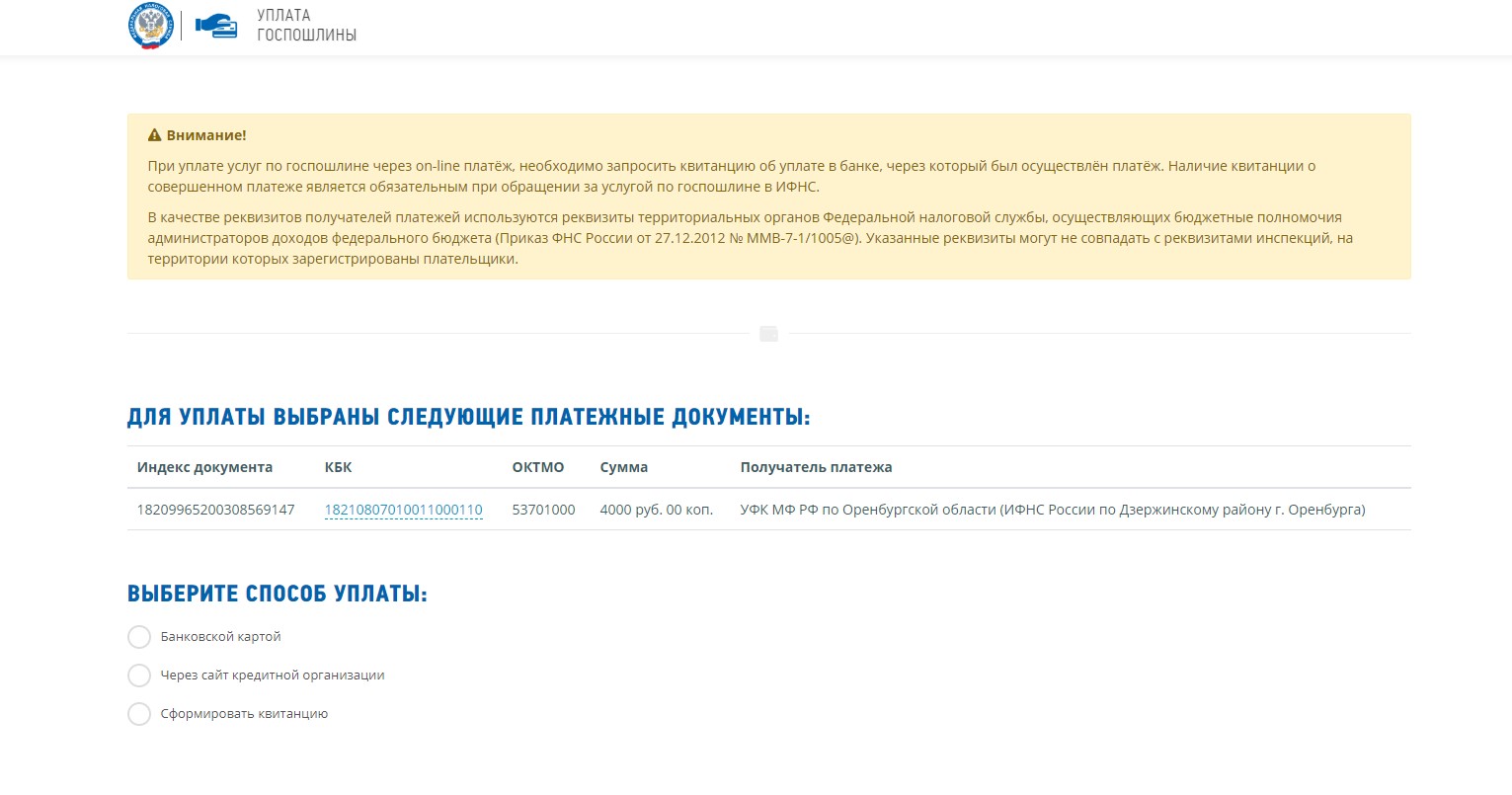

Перейдите к уплате госпошлины. Это можно сделать на сайте кредитной организации или по банковской карте. На этом же этапе можно просто сформировать платёжный документ.

Если вы совершаете онлайн-платёж, получите в банке, через который он был проведён, квитанцию. Согласно ч. 3 ст. 333.18 НК РФ именно она подтверждает факт уплаты госпошлины. При уплате наличными подтверждением служит квитанция .

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| Дт | Кт | |||||

| Уплата госпошлины за регистрацию авто в органах ГИБДД | ||||||

| 04 апреля | 68.10 | 51 | 2 850 | Уплата госпошлины за регистрацию авто | Списание с расчетного счета — Уплата налога | |

| Учет госпошлины за регистрацию автомобиля в органах ГИБДД | ||||||

| 04 апреля | 08.04.1 | 68.10 | 2 850 | 2 850 | Учет госпошлины в первоначальной стоимости ОС | Операция, введенная вручную — Операция |

| Регистрация авто в ГИБДД | ||||||

| 04 апреля | — | — | Регистрация авто в ГИБДД | Регистр сведений Регистрация транспортных средств — Регистрация |

Учет госпошлины в составе затрат по основной и неосновной деятельности

Расходы на уплату сбора образуются у предприятия в случаях:

- Заверения копий документов, подписей должностных лиц, переводов.

- Приобретения основного средства, требующего госрегистрации;

- Получение выписок из ЕГР;

- Рассмотрение хозяйственных споров в суде;

- Внесения изменений в учредительные документы;

- Удостоверения нотариальных доверенностей.

В процессе ведения деятельности возникает необходимость уплаты сбора за осуществления неосновной деятельности. Затраты на пошлину включаются в состав прочих расходов предприятия. В момент признания расхода в учете производится запись: Дт 91 Кт 68. Основания для учета затрат возникают при отчуждении имущества, подачи или оплаты судебных исков.

Расходы начисленной и уплаченной госпошлины списываются единовременной суммой или распределяется равными частями. Примером отнесения расходов в течение длительного периода служат организации, работающие на основании лицензии. Пошлина, уплачиваемая при лицензировании, включаются в состав расходов от обычной деятельности в течение всего срока действия лицензии.

Бухгалтерские проводки по учету государственной пошлины

Уплата госпошлины отражается в бухгалтерском учете следующими проводками:

Оплата: Д 68 — К 51;

Вторая запись зависит от вида госпошлины:

- при обращении в суд: Д 91.2 — К68;

- если госпошлина включена в первоначальную стоимость основного средства: Д 08 — К 68

- если она уплачена в рамках обычной хозяйственной деятельности (регистрация изменений в учредительные документы, получение выписки из ЕГРН, получение лицензии): Д20, 26 или 44 — К 68.

Возврат госпошлины отражается следующими проводками

Поступление средств на счет: Д 51 — К 68

Учет возвращенных средств в доходах: Д 68 — К 91.1

Приведенная в статье информация носит общий характер. Для получения консультации по конкретному вопросу обратитесь к юристу.