Как составить приказ о проведении инвентаризации

Содержание:

- Как провести ревизию кассы: процедура, документы

- Инвентаризация кассы: цели и периодичность проведения

- Приказ на ежемесячную инвентаризацию кассы

- Проводка излишка или недостачи

- Нужно ли составлять для проведения ревизии наличных денег?

- Правила заполнения инвентаризационной описи товарно-материальных ценностей

- Порядок проведения инвентаризации

- Проводки и учет в 1С

- Кто проводит

- Какие нарушения выявляются в ходе инвентаризации кассы

- Приказ на инвентаризацию в связи с увольнением мол (образец)

- Какова периодичность и обязательно ли проведение ревизии?

- Как отразить результаты инвентаризации в бухучете

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Инвентаризация кассы: цели и периодичность проведения

Инвентаризация кассы, как эффективный контролирующий инструмент, является основным мероприятием по проверке своевременности проведения денежных операций и принятия к учету, а также соблюдения требований закона при их оформлении. Ревизия кассы может проводиться, как самостоятельная проверка, либо быть одним из разделов комплексной ревизии производственно-финансовой деятельности фирмы. Проходит она в два этапа:

- инвентаризация денежной наличности и сопоставление документально подтвержденной информации с фактическим наличием денег;

- проверка соблюдения кассовой дисциплины.

Осуществлять контроль соблюдения кассовой дисциплины могут внутренние аудиторы компании, а также внешние ревизоры – органы Росфиннадзора и ИФНС.

В рамках внутрифирменного аудита периодичность инвентаризации устанавливается руководителем, а порядок проведения разрабатывается и закрепляется локальными актами.

Проверка кассы, как правило, производится:

- раз в месяц, квартал или полугодие (в соответствии с принятой учетной политикой), и обязательно на 1-е число года, следующего за финансовым;

- при передаче полномочий кассира другому сотруднику;

- при реорганизации/ликвидации компании;

- при возникших форс-мажорных обстоятельствах.

Внимание органов Росфиннадзора привлекают компании, получающие государственные инвестиции, квоты и ссуды из бюджета или внебюджетных фондов. Они проверяют движение средств по кассе и на счетах, рассматривая целевую направленность и законность расходования

Представители налоговых органов, инициируя проверку кассы, обращают внимание на полноту оприходования и учета выручки. Как правило, внешние проверяющие обеспечивают внезапность проверок, чего не происходит при запланированности контрольных мероприятий внутри компании.

Обязанность и порядок проведения инвентаризации кассы, как и всех активов фирмы, регулируется Методическими указаниями, утвержденными приказом МФ РФ от 13.06.1995 № 49.

Приказ на ежемесячную инвентаризацию кассы

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

Проводка излишка или недостачи

При обнаружении излишка следует разобраться в причине его образования. Если выявлена счётная ошибка, бухгалтер вносит соответствующие корректировки, в противном случае — проводит сумму, как неучтенные средства, дебет 50–1, а кредит 91–1 прочие доходы (выявленные инвентаризаций). Бланки строгой отчётности проводятся по дебету 006. В кассовых книгах делают соответствующие записи.

Составление акта ИНВ-15 подразумевает наличие объяснение от кассира относительно выявления излишков или недостачи наличности в кассе. Если устанавливается вина кассира, то к нему могут применяться меры дисциплинарной ответственности и положения о полной материальной ответственности в части возмещения убытка. Возмещение убытка проводится по дебету счёта 73 «Расчёты с персоналом по прочим операциям» — «Расчёты по возмещению материального ущерба»

Кассир имеет право не подписывать объяснение. Этот факт фиксируется на втором листе акта ИНВ-15 подписями других членов комиссии. Материалы в отношении кассира, допустившего крупную недостачу, могут быть переданы в следственные органы. Проводка по результатам инвентаризации отражается в отчётности месяца, в котором она была проведена.

Цель инвентаризационных проверок кассы предприятия заключается в контроле над движением наличных денег. Принципиальное значение ревизий ещё и в том, чтобы защитить сотрудников от ответственности за нарушения предшественников, обучить резерв на замещение должностей и повысить ответственность кассиров. Для отражения результатов инвентаризации следует заполнить форму ИНВ-15 и заверить её подписями всех членов ревизионной комиссии.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Правила заполнения инвентаризационной описи товарно-материальных ценностей

Пример заполнения инвентаризационной описи ТМЦ (форма ИНВ-3)

На самую первую страницу бланка вносится информация о предприятии, которое подвергается инвентаризации ТМЦ, фиксируется дата приказа и его порядковый номер. Также вносятся даты начала и окончания проверки (их необходимо взять из приказа)

На инвентаризационную опись ставится уникальный номер и дата ее заполнения.

Далее указывается, какие конкретно ТМЦ будут подвергнуты инвентаризации и где они располагаются.

Вторая страница включает таблицу, которая заполняется в процессе проверки, которая проводится путем пересчета присутствующих материалов, товаров и готовой продукции.

Правила внесения данных в таблицу

Таблица включает в себя данные, расположенные в определенном порядке. Каждому пункту присваивается номер. Каждому номеру соответствует определенный пункт:

– Порядковый номер – цифра 1

– Номер счета и субсчета, в котором ведется учет данных ценностей (товары – 41, материалы – 10, готовая продукция – 43)

– наименование, краткое описание, присвоенный номенклатурный номер ТМЦ – 3-4

– информация об использованной единице измерения -5-6

– цена одной единицы – 7

– присвоенный инвентаризационный номер – 8

– Если есть паспорт, в котором указывается информация о присутствии драгметаллов в ТМЦ, то указывается номер по паспорту – 9

– информация о наличии по факту упомянутого наименования, его количество и сумма – 10-11.

В описи указываются все ТМЦ, которые попадают под инвентаризацию.

Опись можно подготовить еще до начала инвентаризации. Ее можно заполнить, внести данные в графы с 1 по 9. Во время инвентаризации члены комиссии будут указывать только фактическое наличие каких-либо товаров, материалов и других ценностей и вносить их в пункты 10-11.

Если оказалось, что не все ТМЦ есть в описи, то их вписывают от руки.

В случае если наименований в таблице очень много, то она может занять несколько страниц. Тогда общее число порядковых номеров, реальное количество единиц, а также общая сумма высчитывается по итогам на каждой странице таблицы. В конце проводится подсчет данных на каждой странице, и вносятся итоговые данные.

Обнаруженные испорченные и бракованные ТМЦ должны быть внесены в соответствующие акты.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии. Кроме них в описи должны подписаться материально-ответственные лица, подтверждая свое согласие с результатами проведенной проверки.

После этого документ проверяется бухгалтером на корректность внесенных данных и правил заполнения. Сотрудник бухгалтерии также вносит информацию по каждому объекту (ТМЦ), в соответствии с имеющимися данными учета.

Сличительная ведомость форма ИНВ-19 заполняется, если после проведения проверки вскрылись несоответствия.

Итоговые данные прописываются в ведомости (форма ИНВ-26).

Сотрудник бухгалтерии, ответственный за проверку инвентаризационной описи ставит свою подпись в нижней части третьей страницы.

Порядок проведения инвентаризации

При проведении инвентаризации необходимо придерживаться общих требований действующего законодательства (в частности, Инструкции № 69) и специальных норм, предусмотренных в Положении № 637.

Порядок проведения инвентаризации определен п. 4.10 Положения № 637.

Условно этот процесс можно разделить на три этапа:

1. Подготовительные процедуры.

2. Проверка фактического наличия денежных средств и других ценностей, хранящихся в кассе предприятия.

3. Оформление результатов инвентаризации.

Подготовительные процедуры. Основанием для проведения инвентаризации является соответствующий приказ руководителя предприятия. Типовая форма такого приказа действующим законодательством не установлена, поэтому составляется он в произвольной форме (см. пример 1).

|

Пример 1 |

|

Открытое акционерное общество «Сокк» ПРИКАЗ от 28 марта 2011 г. № 147 г. Киев С целью сохранности наличных денежных средств и согласно требованиям Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденной приказом Минфина от 11.08.94 г. № 69, и Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.2004 г. № 637, приказываю: 1. В срок до 02.04.2011 г. провести инвентаризацию кассы предприятия и касс всех обособленных подразделений по состоянию на 01.04.2011 г. 2. Назначить рабочую инвентаризационную комиссию в составе: председатель комиссии – Лисюра И. И., заместитель руководителя по финансовым вопросам; члены комиссии: Иноземцева А. А., бухгалтер; Фокина З. М., экономист; Зинченко С. М., товаровед. 3. Контроль за выполнением приказа оставляю за собой. Руководитель ____________ А. В. Смирнов С приказом ознакомлены: Зам. руководителя _____________ И. И. Лисюра Бухгалтер ______________ А. А. Иноземцева Экономист ______________ З. М. Фокина Товаровед ______________ С. М. Зинченко 28.03.2011 г. |

В соответствии с абз. 4 п. 4.10 Положения № 637 перед началом инвентаризации кассы каждое материально ответственное лицо дает расписку о полноте осуществления операций с наличностью.

Проверка фактического наличия денежных и других ценностей, хранящихся в кассе предприятия. Во время инвентаризации члены комиссии производят пересчет всех денежных средств и проверяют наличие других ценностей, хранящихся в кассе. Установленная сумма заносится в Акт. Фактическая сумма наличных денежных средств и наличие других ценностей, хранящихся в кассе предприятия, сверяются с данными кассовой книги, дневного отчета РРО (РК и КУРО) и другими учетными регистрами.

При сверке фактических и учетных данных следует помнить о том, что приходные и расходные документы, выписанные в день проведения инвентаризации, могут быть не отражены в кассовой книге. Ведь согласно п. 4.3 Положения № 637 записи в книге осуществляются в день поступления и/или выдачи наличности. Главное, чтобы каждая операция с наличностью была документально оформлена, т. е. подтверждена соответствующими документами.

Комиссия также проверяет правильность (правомерность) оприходования и выдачи наличности из кассы и документального оформления операций с наличностью.

В случае автоматизированного ведения кассовой книги проверяется правильность работы программных средств обработки кассовых документов.

Оформление результатов инвентаризации. По окончании инвентаризации комиссия составляет Акт с покупюрным перечнем всех наличных денежных средств. В случае выявления в ходе инвентаризации недостачи или излишка ценностей в кассе в Акте указывается сумма недостачи или излишка, и выясняются причины их возникновения. При этом кассир предприятия вправе дать пояснения, которые в обязательном порядке заносятся в Акт. Излишек приходуется в кассу и зачисляется в доход предприятия, а недостача взыскивается с виновных лиц.

Акт составляется в двух экземплярах (при смене материально ответственных лиц – в трех) и подписывается председателем комиссии, ее членами и материально ответственным лицом. Один экземпляр Акта передается в бухгалтерию предприятия, а второй остается у материально ответственного лица. В случае выявления недостачи или излишка ценностей руководитель предприятия принимает соответствующее решение (например, об удержании недостачи из зарплаты кассира), которое также фиксируется в Акте.

Проводки и учет в 1С

В зависимости от результата инвентаризация записывается следующими проводками:

| Дебет | Кредит | Описание | Сумма проводки | Основание |

|---|---|---|---|---|

| 10-01 | 91-01 | Обнаружены излишки в кассе | 18 | Инвентаризационная опись, сличительная ведомость |

| 94 | 10-01 | Обнаружена недостача в кассе | 15 | Инвентаризационная опись, сличительные и учетные ведомости |

| 73-02 | 94 | Обнаруженная недостача относится на виновных лиц. | 3 | Справка-расчёт |

| 91-02 | 94 | Недостача возмещается за счет средств предприятия (списание на финансовый результат) | 2 | Справка-расчёт |

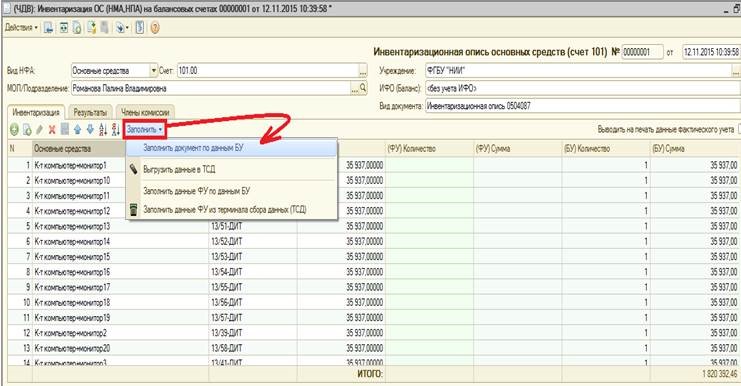

Для оформления в 1С используется документ «Инвентаризация». Для внесения предварительных данных следует использовать кнопку «Заполнить»:

Шаг 1

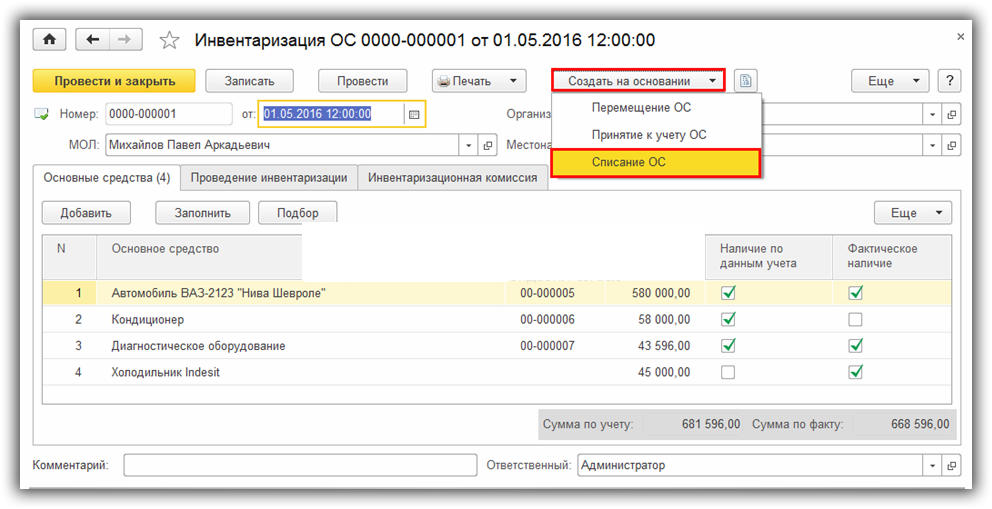

Отсюда можно скачать необходимые документы: ИНВ-3, ИНВ-19, ИНВ-22. Эти документы не делают проводок: они служат лишь подтверждением инвентаризации. Проводки делаются после завершения сверки. Для этого используется кнопка «Создать на основании»:

Шаг 2

Предлагаются 3 варианта действий:

Шаг 3

Исходя из результатов инвентаризации, следует выбрать один из этих вариантов.

Дальше программа сама подскажет, как действовать. Если обнаружены остатки, их можно оприходовать с помощью документа «Приходный кассовый ордер», при возникновении недостачи списание производится с помощи «расходного кассового ордера». Вид операции при этом «Прочие расходы».

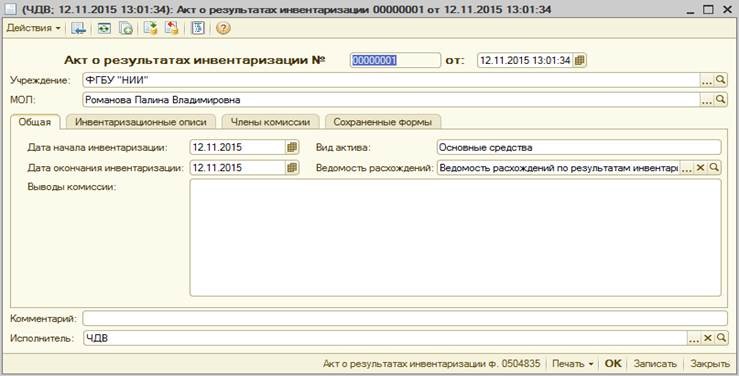

На основании полученных результатов нужно создать акт:

Шаг 4

Инвентаризация кассы является важным моментом деятельности предприятия. Своевременно проведённая проверка денежных средств служит гарантией того, что средства и ценности компании в сохранности, а сотрудники компетентны и добросовестно исполняют свои обязанности.

Поэтому к такому мероприятию следует подходить со всей строгостью и основательностью.

Инвентаризация недостачи в кассе в 1С Бухгалтерия 3.0 показана в этом видео:

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какие нарушения выявляются в ходе инвентаризации кассы

Инвентаризация может выявить непроизвольные ошибки и умышленные нарушения. В любом случае, искажение данных происходит из-за несогласованности в работе структур предприятия.

Наиболее частые нарушения, обнаруживаемые при инвентаризации, следующие:

- отсутствие или некорректное заполнение кассовой документации;

- неумышленные математические ошибки;

- повторное применение документов;

- списание денежных средств без подтверждающей документации;

- завышенное списание денег с кассы;

- задержка заполнения учетных регистров;

- списание средств без основания для этого;

- использование расписок на списание средств;

- недостаточное оформление документации — неправильная подпись, отсутствие печати и т. п.;

- замещение кассира другим человеком без соответствующего оформления.

Приказ на инвентаризацию в связи с увольнением мол (образец)

Увольнение лиц, несущих материальную ответственность – это та ситуация, с которой часто приходится сталкиваться работникам отдела кадров и руководителям предприятий. Процедура увольнения таких сотрудников имеет четкий законодательно утвержденный алгоритм, обязательный к соблюдению.

Порядок увольнения лиц, на которых лежит материальная ответственность, прописан в Трудовом кодексе РФ (ФЗ «О бухгалтерском учете» ст. 224). Согласно этой статье, подобная процедура приобретет легитимность только после проведения полной инвентаризации тех средств, за которые нес ответственность увольняемый работник.

Давайте остановимся на документах, которые необходимы для увольнения лица, обремененного материальной ответственностью и назначения нового сотрудника на эту должность. Бланк приказа об инициации этой процедуры можно скачать здесь. Стоит отметить, что универсальной формы этого документа просто не существует. Каждое предприятие утверждает ее самостоятельно, но требования к содержанию приказа вполне конкретны и требуют неукоснительного соблюдения. В документе обязательно должны быть указаны:

- реквизиты предприятия и его название;

- наименование документа («Приказ о …»);

- номер приказа и дата его вступления в силу;

- описание оснований, которые послужили причиной смены лица, на котором лежит материальная ответственность (увольнение, перевод на другую должность и т. д.);

- дата, на которую назначено проведение инвентаризации;

- дата предоставления итогов проверки;

- фамилии, инициалы и занимаемая должность всех членов комиссии, включая председателя;

- должность, фамилия и инициалы человека, на которого возлагается материальная ответственность;

- должность, фамилия и инициалы сотрудника, которому поручен контроль проведения мероприятия.

Кроме подписи руководителя предприятия, в приказе должна присутствовать отметка о том, что все лица, фамилии которых в нем присутствуют, ознакомлены с текстом документа.

Какова периодичность и обязательно ли проведение ревизии?

Инвентаризации кассы – это запланированное мероприятие, периодичность которого может быть прописана в учетной политике предприятия. На предприятии проводится как минимум одна ежегодная проверка наличности в кассе, дата проведения которой известная за ранее. Необходимы также

Обязательный характер инвентаризации присутствуют в следующих случаях:

- перед датой составления годовой бухгалтерской отчетности;

- если предприятию предстоит процедура реорганизации, ликвидации или иного преобразования;

- меняется кассир;

- замечено хищение или недостача.

Инвентаризация кассы является инструментом внутреннего контроля для оценки ведения хозяйственных операций. Результаты инвентаризации способны помочь в подготовке к аудиторской проверке. Внезапные проверки способствуют сокращению нарушений в части ведения кассовых документов и учета наличности в кассе.

Поскольку инвентаризации – один из самых эффективных способов оценки наличности в кассе, порядок ее проведения должен быть четко регламентирован, чтобы не вызывало сомнений правильность отражения результатов ревизии.

Инвентаризацию кассы условно можно поделить на 4 этапа представленных в таблице ниже:

|

Этап |

|

| I.Подготовка | · Руководителем (директором) подписывается приказ о проведении проверки наличности в кассе, в котором оговариваются дата инвентаризации, сроки предоставления отчетов о результатах проверки, утверждается приказ с составом инвентаризационной комиссии.

· Кассир в письменной форме подтверждает, что все кассовые документы переданы бухгалтерии для дальнейшей проверки. Делается это с целью предотвращения появления якобы неучтенных документов после проведения проверки. |

| II.Проверка реального наличия ДС | Члены инвентаризационной комиссии считают по факту остаток наличности в кассе. Ценные бумаги и иные ценности пересчитывают полистно. Если речь идет о крупной сумме наличных средств, составляется инвентаризационная опись с указанием номинала купюр и их количеством. Данные записываются и отождествляются с цифрами, предоставленными кассирами на начало проведения ревизии кассы.

Помимо пересчета ценностей учитываются условия хранения ДС, правильной работы программного обеспечения, в частности отражения и учета кассовых документов в системе. |

| III.Оформление акта ИНВ-15 | Результаты проверки заносятся в акт инвентаризации по форме ИНВ-15, который подписывается всеми членами инвентаризационной комиссии. При надлежащем ведении кассовой отчетности, результат по ходу проверки должен совпасть с данными, отраженными в кассовых документах. Результаты (отклонение в большую или меньшую сторону, совпадение) заносят в сличительной ведомости. |

| IV. Анализ результатов | Выявление нарушений и дальнейший учет отклонений. |

Какие нарушения могут быть выявлены и учет результатов

- Нарушение в стоимостном выражении установленных лимитов остатков по кассе (превышение допускается ли в дни выдачи заработной платы).

- Не соответствии фактически имеющейся наличности в кассе с данными кассовых документов (превышение или недостача)

- Списание сумм без имеющихся на то подтверждающих документов.

- Отсутствие или некорректное заполнение первичных документов.

- Ведение кассовых документов с ошибками и т.п.

Надлежащее проведение ревизий направлена на снижении рисков растраты кассы, надлежащее ведение кассовых документов, а следовательно правильности ведения бухгалтерского учета, и в целом способствует финансовой стабильности организации вне зависимости от ее правовой формы.

Как отразить результаты инвентаризации в бухучете

Результаты инвентаризации кассы в бухгалтерском учете оформляются в зависимости от результата с помощью следующих проводок:

- Дебет 50 Кредит 91-1 — Выявлены излишки в кассе;

- Дебет 94 Кредит 50 — Выявлена недостача в кассе;

- Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.

Инвентаризация денежных средств в кассе — эффективный инструмент экономического учета. Не следует пренебрегать внеплановой инвентаризацией, при правильном проведении она позволит избежать серьезных ошибок в бухучете и убытков.

Не нашли ответ на свой вопрос? Задайте его экспертам «Системы Госфинансы»

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы. Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы. Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Инвентаризация денежных средств в кассе регулируется Порядком ведения кассовых операций в РФ. Процедура проводится на основании приказа, распоряжения или постановления руководителя организации. Для проведения инвентаризации создается специальная комиссия. В ее состав могут входить представители руководства организации, например, владелец или генеральный директор, и практически любые специалисты, в том числе бухгалтеры, юристы, сотрудники службы безопасности.

Порядок проведения инвентаризации кассы предполагает, что до начала процедуры комиссия получает последние (текущие) приходные и расходные документы о движении наличных денег. Кассиры, как материально ответственные лица, письменно подтверждают, что документы переданы комиссии или находятся в бухгалтерии, все денежные средства в кассе оприходованы, а выбывшие — списаны в расход.

Далее порядком проведения инвентаризации предусматривается пересчет денег, находящихся в кассе. Полученную сумму комиссия сравнивает с учетными цифрами, зафиксированными в сданных до этого документах. Также обязательно проверяются данные, находящиеся в памяти контрольно-кассовых машин организации.

При проведении инвентаризации денежных средств в кассе необходимо соблюдать ряд методических указаний:

- комиссия должна присутствовать в полном составе, иначе результаты проверки будут считаться недействительными;

- все описи и акты инвентаризации должны заполняться не менее чем в двух экземплярах;

- пересчет денежных средств проходит при обязательном участии материально ответственных лиц (кассиров);

- документы подписывают все члены комиссии и материально ответственные лица; в инвентаризационных актах не допускаются помарки — ошибки нужно исправлять путем зачеркивания неправильных записей и проставления над ними верных. Исправления обязательно визируются всеми членами комиссии.

Таким образом, в заполненном акте инвентаризации денежных средств в кассе содержатся учетный и фактический остаток наличных, перечислены все члены комиссии, в документе стоят их подписи. Результаты доводятся до руководителя организации.

Интерпретировать итоги проведенной проверки стоит так: если все совпало, значит, учет в организации ведется правильно, а кассир работает хорошо. Если обнаружена недостача или излишек, нужно принимать меры. Проверить правильность учета и скорректировать правила, оценить профессиональную пригодность кассира и его благонадежность.

Излишек по кассе после проведения инвентаризации оформляется в приход и квалифицируется как прочий доход — с него потом будет уплачен налог. Оформленная недостача уменьшает остаток денег в учетной системе, а следовательно, его должен возместить виновный в инциденте сотрудник – кассир либо другое материально ответственное лицо.

Объяснение причин излишков и недостач необходимо фиксировать непосредственно в акте инвентаризации наличных денежных средств — на втором листе.