Порядок признания расходов по приобретению программы 1с «зарплата и кадры»

Содержание:

- Как оформить поступление товара в 1С?

- Отражение в учете затрат на покупку программы 1С

- Как оприходовать программу 1С в 1С 8.3

- Настройка счетов учета в 1С ERP

- Оприходование товара в других типовых решениях 1С

- Быстрое освоение и простое использование программного продукта «1С:Бухгалтерия»

- Покупка программного обеспечения

- Основные решения, назначение, функции и характеристики программы 1С бухгалтерия

- Удобная подготовка и своевременная отправка отчетности

- Приобрели для собственных нужд программу 1С.

- Списание расходов будущих периодов

- Другие способы оформления поступления услуг в 1С

- Амортизация основных средств в 1С

- Бухгалтерский учет. Расходы на приобретение прав на ПО

- Оприходование обновлений для программы 1С

- Способы учета компьютеров

- Что такое «оприходование»?

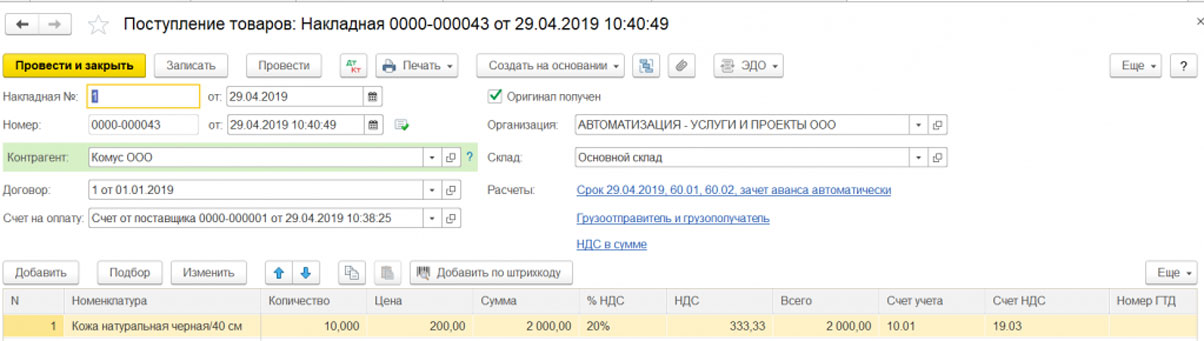

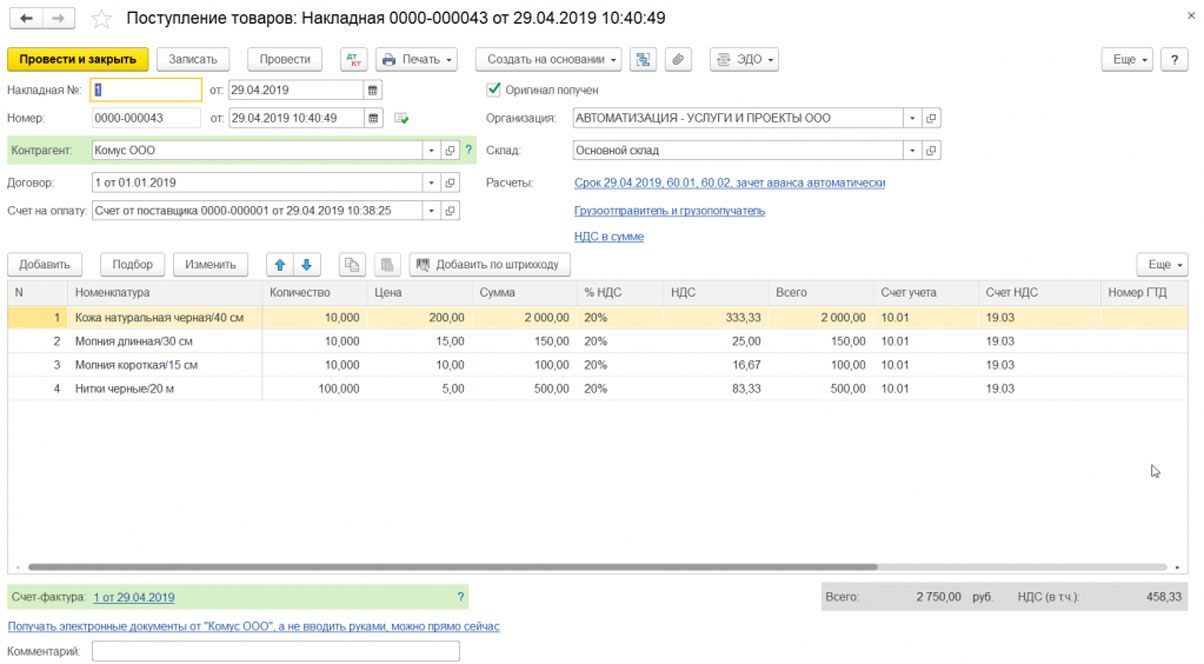

Как оформить поступление товара в 1С?

Процедура будет рассматриваться на примере оприходования на склад товара от поставщика. Он уже получил предоплату, и теперь передает товар на склад.

Чтобы оформить этот процесс в программе, пользователь выбирает в выпадающем меню набор опций «Товары/услуги/комиссия».

Обязательно потребуется заполнить поля, в которых просят указать название организации и реквизиты поставщика. Если ведется учет только по одной организации, вводить ее название вручную не потребуется: оно будет выбрано автоматически.

Кроме того, потребуется заполнить поле «Склад». Для этого потребуется его активировать, выбрав в настройках пункт «Использовать несколько складов», и поставить галочку напротив него. Делать доступным это поле, а так же заполнять его нужно лишь в том случае, если выбранная ранее операция подразумевает не только покупку ТМЦ, но и оформление услуг.

Программой предусмотрено, что после заполнения таблицы с подзаголовком «Товары», строка «Склад» мгновенно становится обязательной для заполнения.

Это важно, поскольку для того, чтобы перейти к следующему этапу процедуры оформления, достаточно заполнить лишь обязательные поля.

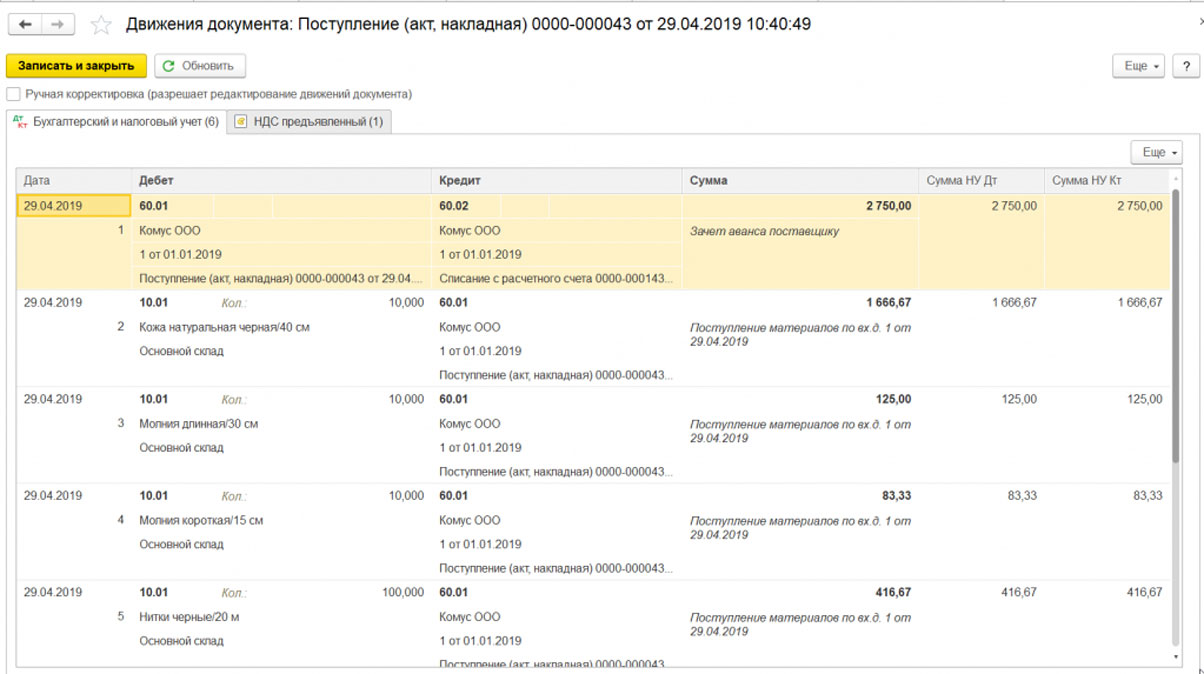

Заполненный документ самостоятельно формирует проводки по поступлению товара на склад. Этот процесс отражается во всей системе бухучета.

В документе поступления непременно отразиться предоплата, внесенная поставщику. Эта операция в приведенной выше таблице будет озаглавлена как Дт 60.01, Кт 60.02.

Сделать так, чтобы программа сделала это автоматически, ввести параметры зачета аванса вручную, уточнить счета расчета и аванса, а так же изменить способ включения НДС в цену можно с помощью ссылок. Достаточно найти их в блоке «Расчеты», и кликнуть по интересующим.

Это все, что требуется делать для отражения процесса поступления в системе. Единственное, что еще не было сказано – весь процесс нужно будет отобразить так же в счет-фактуре. Для этого можно использовать уже существующий документ.

Отражение в учете затрат на покупку программы 1С

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Настройка счетов учета в 1С ERP

- Необходимо включить опцию «Группы настроек финансового учета». Данная опция позволяет отражать обязательства, активы, доходы и расходы на разных счетах учета. (НСИ и Администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг):

Рисунок 2 — Финансовый результат и контроллинг

Предварительно пользователи могут добавить необходимые группы финансового учета (Регламентированный учет – Настройки и справочники – Группы финансового учета – Группы финансового учета расчетов / Группы финансового учета номенклатуры):

Рисунок 3 — Группы финансового учета

При создании группы финансового учета мы задаем настройки, на основании которых в дальнейшем будут формироваться проводки (пример):

Рисунок 4 — Группы настроек финансового учета

Второй вариант настроек счетов учета через рабочее место (Регламентированный учет – Отражение документов регл.учета — Отражение документов – Счета учета – Настройка отражения документов в регламентированном учете):

Рисунок 5 — Настройка отражения документов в регламентированном учете

Соответственно для каждой группы финансового учета (ГФУ) мы можем установить свои счета учета.

Далее для каждого элемента справочника Номенклатура задается своя ГФУ (НСИ и администрирование – НСИ – Номенклатура – Открываем элемент справочника – Регламентированный учет и финансовый учет – Группа финансового учета). Согласно этих данных в документах будут формироваться проводки по материалам.

Рисунок 6 — Справочник Номенклатура

Настройка счетов учета по расчетам с контрагентами задаются аналогично, как и для материалов.

Для части хозяйственных операций настройки отражения документов в регламентированном учете определены программой изначально.

В программе есть возможность задать настройки расчетов для отдельных контрагентов и для каждой ГФУ. Предусмотрен «переключатель» (Режим настройки – Исключение):

Рисунок 7 — Настройки расчетов для отдельных контрагентов

ГФУ для расчетов с контрагентами задаются в следующих документах/справочниках:

в настройках соглашений с поставщиков:

Рисунок 8 — Поставка продукта

в договорах (учетная информация):

Рисунок 9 — Договор с поставщиком

в документах Заказ поставщику/Заказ клиента:

Рисунок 10 — Заказ поставщику

в документах поступления /реализации (закладка Дополнительно):

Рисунок 11 — Реализация товаров и услуг

После выполнения настроек программы мы можем сформировать проводки в документе. Для это выполняем следующие действия: Открыть документ – ДТ/КТ – Отразить в регл.учете:

Рисунок 12 — Проводки регламентированного учета

Такое выполнения действий дает возможность вручную отразить документ в регламентированном учете.

Групповое проведение документов и настройка расписания автоматического проведение документов.

Чтобы отразить записанные документы в регламентированном учете запускаем обработку в разделе Регламентированный учет – Отражение документов в регламентированном учете – Выполнить отражение:

Рисунок 13 — Отражение документов в регламентированном учете

Также в базе есть возможность задать расписание автоматического проведения документов (в разделе Регламентированный учет – Отражение документов в регламентированном учете – устанавливаем галку «Автоматическое отражение по расписанию» — задаем настройки):

Рисунок 14 — Автоматическое отражение по расписанию

В программе заложен функционал, который выполняет операцию по отражению документов в регламентированном учете при выполнении операции Закрытие месяца.

Рисунок 15 — Регламентные операции по закрытию месяца

Оприходование товара в других типовых решениях 1С

В 1С: Управление торговлей 11 оприходование ТМЦ в программе происходит несколько иначе. В меню «Склад и доставка» разделе «Внутреннее товародвижение» выбирается категория «Внутренние документы». Нажатием кнопки «Создать» открывается окошко с вариантами видов документов и хозяйственных операций. В данном окне в разделе «Оприходование излишков товаров» выбирается пункт «Оприходование товаров».

После этого в открывшейся форме документа «Оприходование излишков товаров» на вкладке «Основное» заполняются поля:

- организация,

- подразделение,

- номер, дата документа,

- склад,

- валюта,

- вид цены,

- статья доходов,

- аналитика доходов,

- ответственный.

Точно так же в статье доходов делается выбор «Прочие доходы». Вместе с тем, в аналитике выбирается структурный отдел предприятия, чаще всего это бухгалтерия. Вид цены включает в себя различные варианты: оптовая, розничная, дилерская, дистрибьюторская, специальная и т.п.

После этого на вкладке «Товары» по кнопке «Добавить» осуществляется выбор ТМЦ, чей излишек был обнаружен, заполняются его характеристики, количество, цена и сумма. Заполнение цены производится по кнопке «Заполнить цены», которая дает выбор заполнения по виду цен или себестоимости.

Документ, если нажать на «Печать» предлагает две печатные формы: «Акт об оприходовании товара» и «Задание на размещение товара».

По значку «Задание» можно назначить ответственное по взятию на учет лицо. После этого, выдать ему дополнительное задание, здесь же есть и возможность заполнить заметки для себя.

В типовом решении 1С: Управление нашей фирмой 1.6 оформить акт о принятии к учету обнаруженных лишних единиц запасов можно в меню «Закупки» — раздел «Склад» — «Инвентаризация запасов». Нажатием кнопки «Создать на основании» выбирается вид документа «Оприходование запасов». Также можно открыть документ по аналогии с рассматриваемыми процессами в 1С: Бухгалтерия 8.3 напрямую из инвентаризационного документа.

В открывшейся форме документа оприходования ТМЦ, излишки которых были выявлены, появляются автоматически. Провести и закрыть документ можно отдельными кнопками или одной кнопкой «Провести и закрыть».

Кнопка «Печать» позволяет распечатать «Акт об оприходовании запасов», этикетки и ценники.

В 1С: Комплексная автоматизация 2 документ оприходования открывается по той же схеме, что и в рассмотренном выше типовом решении 1С: Управление торговлей.

Быстрое освоение и простое использование программного продукта «1С:Бухгалтерия»

Встроенная в «1С:Бухгалтерия» система подсказок работает как самоучитель и позволяет сразу приступить к работе. Подсказки помогут правильно заполнить сведения о компании и настроить параметры учета.

После выполнения стартовых настроек значительная часть данных в документах заполняется автоматически; это экономит время и минимизирует количество ошибок.

При составлении отчетности специальные алгоритмы автоматически проверят корректность исходных документов, полноту заполнения отчетных форм и даже проведут проверку контрольных соотношений между формами по методике ФНС.

Гибкость и возможность настройки. В программе для бухгалтерии реализованы схемы учета, которые применяются в большинстве организаций. При этом в «1С:Бухгалтерия» предусмотрена гибкая настройка под индивидуальные особенности бизнеса и принятые в компании принципы учета.

Программа позволяет создавать новые справочники и изменять формы документов, текстовых, табличных и графических отчетов.

Покупка программного обеспечения

Факт приобретения ПО отражается в программе 1С документом «Поступление товаров и услуг», при этом делается отметка о том, что покупка относится к категории услуги. В номенклатурный справочник должна быть внесена соответствующая позиция, в данном случае «Покупка программы 1С: Бухгалтерия версия ПРОФ». Номенклатура должна проходить по категории услуги.

В графу «Счета учета» требуется внести данные по счету 97.21 «Прочие расходы будущих периодов».

В процессе заполнения реквизита «Расходы будущих периодов» требуется создать новую расходную статью, задав не только стоимость приобретения, но и срок, в течение которого будет осуществляться списание (указываются начальная и конечная даты, параметры аналитики и так далее).

После этого указанная стоимость сразу же включается в расходы будущих периодов на указанную сумму. После проведения документа «Поступление товаров и услуг» система сгенерирует следующую проводку:

Дебет 97.21 Кредит 60.01

С учетом того, что рассматриваемая компания выступает плательщиком НДС, величина налога с покупки вынесена отдельной проводкой Дебет 19.04 Кредит 60.01

Основные решения, назначение, функции и характеристики программы 1С бухгалтерия

Чтобы определиться, какой из подвидов будет больше подходить под цели именно вашего предприятия, мы собрали все возможности в таблице.

| Опция | Базовая | Проф | Корп |

| Возможность вести основной учет | Да | Да | Да |

| Формирование и подготовка отчетности, ее отправка | Да | Да | Да |

| Учитывается и ведется налог на прибыль | Да | Да | Да |

| Переключение в формат УСН и ЕНВД | Да | Да | Да |

| Несколько фирм в одной/нескольких информационных базах по желанию владельца | Да | Да | Да |

| Подготовка данных по обособленным подразделениям | Нет | Нет | Да |

| Настройка счетов контрагентов, расчеты с ними | Да | Да | Да |

| Можно ли регулировать прикладное решение | Нет | Да | Да |

| Работа в режиме веб-клиента | Нет | Да | Да |

| Территориально распределенная база | Нет | Да | Да |

| Многопользовательский режим работы | Нет | Да | Да |

Выборочная:

Полная:

Удобная подготовка и своевременная отправка отчетности

В программу «1С:Бухгалтерия» включена функция «регламентированные отчеты», позволяющая представлять отчетность в адрес контролирующих государственных органов.

Так, бухгалтерская отчетность, налоговые декларации и расчеты, отчеты в социальные внебюджетные фонды, отчетность по персонифицированному учету в Пенсионный фонд, статистическая отчетность, справки для налоговой инспекции легко формируются и выгружаются в электронном виде.

Встроенный календарь помогает главному бухгалтеру вовремя подготовить необходимые отчеты, а встроенный функционал «1C-Отчетность» обеспечит отправку отчетности в ФНС, ПФР, ФСС и Росстат непосредственно из программы «1С:Бухгалтерия».

Приобрели для собственных нужд программу 1С.

Добрый день Приобрели для собственных нужд программу 1С. Вопрос. 1. Как отразить покупку программы в 1С, можно ли сразу списать на расходы

ответ:

Айдымбекова Айгерим —

Учет нематериальных активов осуществляется в соответствии со стандартами и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности. Если Вы ведете бухгалтерский учет в соответствии с МСФО, то необходимо руководствоваться положениями HYPERLINK «https://online.zakon.kz/Document/?link_id=1000320231» «_parent» МСФО 38 «Нематериальные активы». Если в соответствии с НСФО РК, то необходимо руководствоваться HYPERLINK «https://online.zakon.kz/Document/?link_id=1003994809» o «Приказ Министра финансов Республики Казахстан от 31 января 2013 года № 50 «Об утверждении Национального стандарта финансовой отчетности»» «_parent» пунктом 14 параграфа 2 НСФО. Критерии признания НМА по МСФО и НСФО схожи – он контролируется организацией, его можно идентифицировать и от него ожидается поступление экономических выгод. Нематериальный актив идентифицируется, если: 1) у субъекта есть возможность его продать, сдать в аренду или обменять, либо отдельно, либо вместе со связанным активом или обязательством; 2) он возникает из юридических прав, независимо от того, являются ли они передаваемыми или отделяемыми от субъекта или от других прав и обязательств. Контроль над нематериальными активами означает: 1) право на получение будущих экономических выгод от использования нематериального актива (например, право, оформленное юридическими документами — патент, лицензия); 2) возможность запретить доступ других лиц к выгодам от использования нематериального актива (например, посредством юридической ответственности за разглашение коммерческой тайны). Будущие экономические выгоды, поступающие от нематериального актива, включают доход от реализации продукции или услуг, экономию затрат или другие выгоды, являющиеся результатом использования актива субъекта. Если нематериальный объект не отвечает определению НМА, затраты на его покупку или внутреннее производство признаются расходами в момент их возникновения. Исходя из вышеизложенного при принятии на учет программного обеспечения, необходимо руководствоваться профессиональным суждением бухгалтера, а также учетной политикой компании. Покупка программы можно отразить через документ «Поступление ТМЗ и Услуг», если решите списать на расходы текущего периода – сразу выбираете счет списания. Если решили через НМА, то приходуете следующим образом: В разделе ОС и НМА переходите в Справочники – Нематериальные активы

После создаете карточку по НМА

Создаете документ «Поступление НМА», выбираете ранее созданную карточку и вносите данные

На основании документа формируете документ «Принятие к учету НМА».

Списание расходов будущих периодов

Данная операция выступает регламентной. То есть ее проведение будет осуществляться системой автоматически на основании первоначально заданных расчетных параметров документом «Закрытие месяца». При этом 1С берет на себя все заботы по расчеты величины списываемых средств и самому списанию.

После того, как документ проведен, формируется проводка с отнесением расходов на счет 26, как и было установлено первоначально. Расчет суммы списания проведен системой на основе установленных дат начала и окончания периода использования.

Перейдя в движение документа через вкладку «Расчет списания расходов будущих периодов» всегда можно увидеть основные параметры списания по проводимой категории.

Программа будет осуществлять помесячное списание расходов в автоматическом режиме до того момента, когда в программе установлен срок окончания действия списания. Просмотреть созданные автоматически операции пользователь может в журнале регламентных операций, где они хранятся. Для этого требуется пройти через раздел «Операции» — «Закрытие периода» — «Регламентные операции».

Стоит отметить, что в 1С данная операция открыта для создания и в ручном режиме, при этом использование документа «Закрытие месяца» не требуется.

Другие способы оформления поступления услуг в 1С

Помимо основного документа, существуют и другие, призванные отразить специфические операции поступления.

- Документ, отражающий поступление дополнительных расходов.

- Расходы предпринимателя.

- Документ, содержащий отчеты комитентам.

- ГТД по импорту.

Документ, озаглавленный как «Поступление допрасходов» требуется в случае, когда требуется оформить поступление расходов поставщика, и включить их в себестоимость материальных ценностей. Сюда могут быть включены только расходы, связанные с заготовкой товаров. Категория коммерческих расходов не может быть сюда включена.

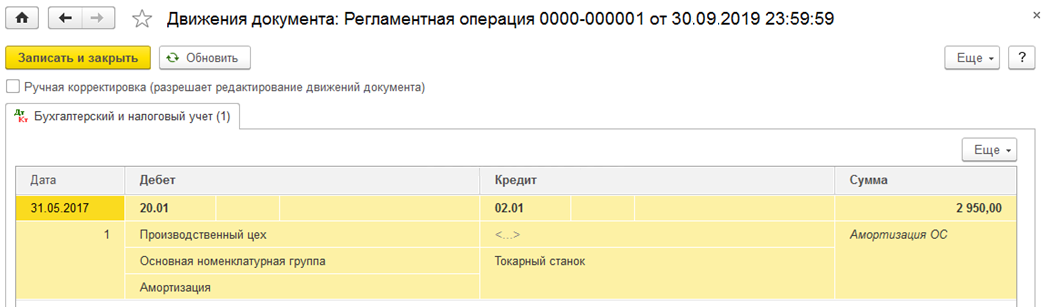

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Бухгалтерский учет. Расходы на приобретение прав на ПО

Согласно п. 4 ПБУ 14/2007 «Учет нематериальных активов» (далее — ПБУ 14/2007) программы для электронных вычислительных машин относятся к нематериальным активам при выполнении условий, установленных в п. 3 ПБУ 14/2007, а именно:

а) программа (актив, объект) способна приносить организации экономические выгоды в будущем;

б) организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и обладание исключительными правами на него, а также имеются ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Поскольку исключительные права на программное обеспечение (ПО) в рассматриваемом случае остаются у правообладателя, а организация получит только права на использование созданных объектов на условиях неисключительной лицензии, в бухгалтерском учете организации полученные права будут отражаться как нематериальные активы, полученные в пользование.

То есть приобретенные по лицензионному договору неисключительные права на использование результатов интеллектуальной деятельности НМА не признаются.

Пунктом 39 ПБУ 14/2007 определено, что НМА, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В соответствии с Инструкцией по применению Плана счетов, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

Таким образом, контроль за наличием и движением полученного в пользование программного обеспечения в рассматриваемой ситуации может быть осуществлен с его отражением на самостоятельно введенном забалансовом счете (например, 012 «Программное обеспечение»).

Если программы используются в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия (как в данном случае), то затраты на их приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Если организация планирует использование программного продукта в течение нескольких отчетных периодов, то расходы на приобретение неисключительных прав использования результатов интеллектуальной деятельности (фиксированный разовый платеж) относятся на расходы будущих периодов по дебету счета с последующим их списанием в дебет счетов учета производственных затрат (п. 39 ПБУ 14/2007, п. 19 ПБУ 10/99, п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, далее — Положение N 34н, Инструкция).

Таким образом, если организация получает не само исключительное право на ПО, а только учитываемое за балансом право пользования им, то приобретенные неисключительные права в составе НМА не включаются.

Оприходование обновлений для программы 1С

Практически все компьютерные программы для корректной работы требуют вовремя устанавливать обновления, а связанные с бухгалтерским и налоговым учет нуждаются еще и в сопровождении. Этот процесс также очень важен для ведения корректного бухгалтерского учета. Давайте разберемся куда следует отнести расходы на обновления программы.

Обновления программы 1С бухгалтерия и оплата сопровождения относится к расходам будущих периодов. Такие расходы относятся к счёту 39 (Затраты будущих периодов). По дебету счёта отображается накопление таких расходов; по кредиту — списание.

Учёт данных расходов ведётся в справочнике “Расходы будущих периодов”. В этом справочнике хранится вся необходимая информация:

- даты периода списания и метод распределения расходов (по кол-ву дней в месяце или равными частями каждый месяц);

- счёт затрат и налоговое назначение.

Накопление расходов будущих периодов отображается точно также как и текущих периодов. Единственное отличие — счёт затрат указывается 39-й.

Чтобы отобразить услуги сопровождения и обновления, перейдите в “Прочее — Услуги — Поступление товаров и услуг”. Чтобы списать расходы будущих периодов, вам необходимо провести документ “Закрытие месяца” с регламентной операцией “Списание расходов будущих периодов”.

Во время проводки док-та “Закрытие месяца” списание части расходов будет отображено так, как это было указано в справочнике “Расходы будущих периодов”. Таким же образом будет отображаться движение по регистру сведений “Расчёт списания расходов будущих периодов”.

При помощи специального отчёта “Справка-расчёт “Списание расходов будущих периодов” вы сможете проанализировать все данные о накопленных и списанных расходах будущих периодов.

Способы учета компьютеров

Исходя из положений п. 7, 8 СГС «Основные средства» компьютер соответствует критериям признания его объектом основных средств, поскольку:

-

имеет срок полезного использования более 12 месяцев;

-

выполняет определенные самостоятельные функции;

-

принадлежит учреждению на праве оперативного управления и используется в его деятельности неоднократно или постоянно;

-

при его использовании возможно получение экономических выгод или полезного потенциала;

-

первоначальная стоимость объекта может быть надежна оценена.

Единицей учета основных средств является инвентарный объект, которым может быть (п. 45 Инструкции № 157н, п. 9, 10 СГС «Основные средства»):

-

объект имущества со всеми приспособлениями и принадлежностями;

-

отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

-

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

-

часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала;

-

часть имущества, которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым, а стоимость которых не признается существенной (например, компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

Компьютер представляет собой сложное техническое устройство, состоящее из монитора, системного блока, клавиатуры, мыши и других комплектующих. На основании приведенных норм законодательства его можно принять к учету в качестве:

1) комплекса конструктивно сочлененных предметов, представляющих собой единый инвентарный объект. Такой способ учета применим в случае приобретения компьютера в полной комплектации либо при покупке отдельных комплектующих (запасных частей) для последующей сборки компьютера – автоматизированного рабочего места. При этом любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) нескольких самостоятельных объектов. При этом способе учета мониторы и системные блоки учитываются в составе основных средств, а клавиатура, мышь и другая периферия – в составе материальных запасов. Такое возможно, например, в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования либо когда указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Что такое «оприходование»?

По сути своей, это передача предметов торговли на определенный склад материально-ответственному лицу и отражение этой операции в учете. Поэтому в широком смысле оприходование товара происходит всякий раз, как на предприятии появляется новый или обнаруживается неучтенный товар.

Следовательно, постановка на учет происходит в момент:

- покупки новых объектов торговли;

- приемки возврата непринятых контрагентом товаров;

- перемещения продукции между складами, магазинами, филиалами;

- выявления лишних единиц продукции при проверке склада.

Другими словами, в целях бухгалтерского учета, каждый из этих видов «приемки» является оприходованием.

Однако, для оформления операций движения продукции в 1С, формулировка «оприходование» применяется для принятия к учету излишков, обнаруженных во время проверки.

Другие операции имеют собственные наименования:

- поступление (акты, накладные), перемещение в 1С: Бухгалтерия 8.3,

- документы закупки и внутренние документы в 1С: Управление торговлей и Комплексной автоматизации.

Между тем, описанные операции по поступлению и перемещению продукции на складах будут рассмотрены в других статьях. Каждая из этих операций имеет свои нюансы и особенности, которые требуют тщательного изучения.

Здесь рассматривается оприходование неучтенных товаров, обнаруженных по итогам инвентаризации.