Приходный кассовый ордер: как правильно заполнить в 2018 году, скачать бланк

Содержание:

- Проверка заполнения данных в ПКО

- Открыта форма:

- Частые ошибки и вопросы по теме

- Создайте документ

- Форма приходного кассового ордера

- Онлайн-кассы

- Инструкция по заполнению приходно-кассового ордера

- Каковы будут действия кассира (бухгалтера) при поступлении наличности в кассу?

- Как заполнить ПКО

- Порядок применения

- Инструкция по оформлению расходно-кассового ордера

- Журнал регистрации приходных и расходных кассовых документов

- Зачем нужно

- Что мы имеем в исходных данных

- Требования к оформлению

- Заполнение кассового журнала: образец

Проверка заполнения данных в ПКО

ПКО обязательно проверяется кассиром организации или лицом его заменяющим. Он должен проследить, все ли выполнено по правилам и не содержится ли в документе ошибок. Когда кассир убедится в правильности оформления приходника, он имеет право принять наличные деньги и поставить дату проведения операции и свою подпись на бланке документа.

Может возникнуть ситуация, когда в ордере могут быть ошибки. В этом случае кассир возвращает документ на переделку.

Кассир, не выдавший документ, может облагаться штрафными санкциями. Размер штрафа на сегодняшний день составляет 5 000 рублей (для должностного лица, не выдавшего документ) и до 50 000 рублей (для организации-нарушителя).

Открыта форма:

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации. Бланк приходного кассового ордера находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации под названием — форма КО-1.

Прием наличных денег кассами организаций, заполнение формы ПКО и квитанции к ней регламентируют ст. 13, ст. 19-21 «Порядка ведения кассовых операций в РФ», утвержденного Решением Совета Директоров Центрального Банка России 22 сентября 1993 г. N 40. Согласно ст. 13 кассы предприятий могут принимать наличные денежные средства исключительно по приходным кассовым ордерам формы КО-1, которые должны быть подписаны главным бухгалтером или другим лицом уполномоченным на то письменным распоряжением директора. Квитанция к ПКО выдается лицу, вносящему деньги в кассу организации. Она должна быть заверена печатью организации, подписана так же, как сам приходник, и кроме того кассиром, приходующим деньги.

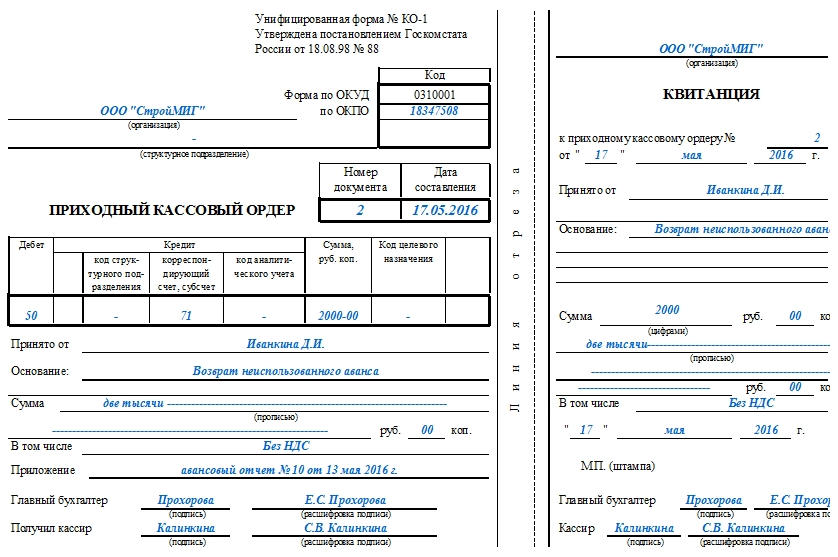

Бланк приходного кассового ордера выписывается сотрудником бухгалтерии в одном экземпляре. В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики. Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк. ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа». В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число. В графах «Дебет» и «Кредит» заносятся номера соответствующих счетов и кодов, если организация применяет кодирование. В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу. В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования. В строке «Принято от» пишется ФИО работника организации, либо при расчетах между организациями — наименование организации и ФИО сотрудника через которого переданы средства. При этом вносится слово «через», например «Принято от ЗАО «Милана» через Иванова Николая Ивановича». В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). В бланке приходного кассового ордера Formz.ru это осуществляется автоматически.

Сумма НДС, при необходимости, должна быть расположена в строке «В том числе». Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер.

В соответствии с Российским законодательством расчеты между организациями и предприятиями осуществляются, как правило, по безналичному расчету. Согласно Указанию №1843-У от 20.06.2007 предельный размер расчетов между юридическими лицами или индивидуальными предпринимателями наличными денежными средствами в рамках одного договора установлен в размере 100 тысяч рублей. Наличные расчеты с населением должны производиться с обязательным применением контрольно-кассовых машин. Каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

См. также:

Частые ошибки и вопросы по теме

Ошибка 1

С 2017 года произошли изменения в сфере кассовых операций. Ранее каждый приход денежных средств должен был оформляться приходником. В настоящее время, в свете произошедших изменений, может оформляться один приходный кассовый ордер на несколько поступлений за день. Такой документ составляется на основе кассовых чеков и бланков строгой отчетности. Эта возможность появилась с 19.08.2017 года.

Ошибка 2

Очень часто, вероятно для экономии времени, ордер заполняется следующим образом: полностью заполняется квитанция к нему и передается покупателю, а сам ордер остается пустым. Нужно сказать, что при таком отношении к документу, никакой пользы компании он не принесет. Налоговая служба, естественно, тоже не примет такой документ. Поэтому он будет считаться не составленным. А это значит, что налоговый орган с радостью оштрафует компанию за нарушение кассовой дисциплины. Чтобы этого избежать, нужно очень внимательно и ответственно подходить к заполнению документов.

Может ли быть наложен штраф при нарушениях, касающихся кассовых документов?

Если какие – либо недочеты найдены в первичных документах (ПКО, РКО), то штраф в этом случае не предусмотрен.

Ответственность может наступить согласно статьи 15.1 КоАП в следующих случаях:

- Если превышен лимит по наличности, то есть принято больше, чем 100000 рублей по одной сделке

- Если деньги в кассу не приходуются и хранятся с нарушениями

- При применении лимита по кассе, сумма наличных превышает его

Что делать, если кассовая книга компании ведется в электронном виде, но в ней, после подписи, обнаружилась ошибка?

Если кассовая книга организации ведется в электронном виде и уже подписана, то компания не имеет право делать исправления в ней. В таком случае можно предложить составить бухгалтерскую справку, где будет записано, какая ошибка допущена. После этого такая справка должна быть подписана теми же лицами, что и приходный ордер.

В заключении отметим следующее. Приходный ордер предельно прост в заполнении. Неотъемлемой частью приходника является квитанция, которая содержит все данные из ордера и передается тому, кто внес деньги в кассу. Обычно к квитанции прикладывается кассовый чек, как подтверждение оплаты. Приходный ордер всегда составляется в унифицированной форме, другое конкретно для этого документа, не предусмотрено. Составление ордера помогает учесть все наличные средства, которые поступают в кассу организации. Форма документа составляется во всех организациях, которые принимают наличность, вне зависимости от вида деятельности компании.

Создайте документ

- Перейдите в раздел «Бизнес/Закупки/Расходы» на вкладку «Поступления» или «Документы/Входящие» в зависимости от конфигурации СБИС.

- Нажмите +Документ и выберите «Поступление».

- Проверьте данные:

- организацию;

- дату. Она должна быть та же, что и в бумажном документе. Если период закрыт или в оприходовании требуется поставить дату фактического получения, укажите дату принятия к учету;

- склад — устанавливается согласно настройкам. Чтобы его изменить, нажмите название и выберите склад из справочника.

- В поле «Поставщик» укажите контрагента.

- Если в документе выделен НДС и прилагается счет-фактура, на панели НДС установите «НДС включая», если нет — «без НДС».

- Как определяется состояние документа «с НДС»/«без НДС»?

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Каковы будут действия кассира (бухгалтера) при поступлении наличности в кассу?

Первым делом бухгалтер приступает к заполнению ордера, а затем переходит на отрывную часть.

Принимая ПКО ответственный кассир обязан:

- провести сверку главных подписей с имеющимися образцами;

- проверить наличие документации, подтверждающей правомочной совершенной сделки;

- удостовериться, что сумма внесенная и прописанная одинаковая.

Если ошибок не выявлено, кассир забирает бланк и визирует его. В противном случае ордер направляют в бухгалтерию для переделки.

Правильно оформленный ордер остается на хранении в кассе. Данные о нем вносятся в журнал по учету приходных операций.

Как заполнить ПКО

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2017). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»).

Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

- 51 – поступление денег с расчетного счета;

- 62 – поступление денег от покупателей и заказчиков;

- 71 – возврат денег от подотчётных лиц;

- 73-2 – возмещение ущерба (от работников);

- 75-1 – внесения денег от учредителей в уставной капитал;

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2017 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание, в приходном кассовом ордере запрещено делать исправления

Порядок применения

Инструкция ЦБ РФ определяет единый порядок ведения операций по кассе, который должны соблюдать субъекты хозяйствования. ПКО подготавливается бухгалтером, кассиром или иным ответственным лицом в момент поступления наличности.

Эту обязанность могут взять на себя главный бухгалтер или руководитель компании. Подготовкой ПКО может заниматься лицо, которое привлекается к выполнению данной работы со стороны на основании договора.

Важно: нужно помнить, что не допускается проставления подписи на документе лица, не являющегося сотрудником компании.

Субъекты хозяйствования могут применять стандартизированную его форму, или же на основе ее разрабатывать собственные бланки, учитывающие особенности осуществляемой деятельности.

Допускается оформлять бланк приходника вручную чернилами или путем использования специализированных программ.

Запрещается при возникновении ошибок, допущенных при внесении в документ данных, производить их исправление. Заметив ошибку, ответственное лицо документ должно заново переоформить.

После составления бланк направляется в кассу, где ответственное лицо перед получением денег, проверяет правильность отраженных в документе сведений, наличие всех подписей, а также производит фиксацию ПКО в журнале регистрации.

После этого кассир может провести оприходование денежных средств от плательщика. Сумма внесенных средств должна точно соответствовать указанной в документе сумме поступления.

Когда происходит оприходование выручки или прочего дохода, кассир должен обязательно зафиксировать полученные суммы на ККМ.

Внимание: вместе с деньгами в кассу могут поступать документы, на основании которых выписывается ПКО. Они являются приложением к приходнику и должны отражаться в качестве таковых в этом документе.. Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику

Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику.

В конце рабочего дня или смены, ПКО подшиваются к отчету кассира, которые направляется в бухгалтерию для проверки правильности отражения данных и фиксации их в журнале хозяйственных операций.

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

Журнал регистрации приходных и расходных кассовых документов

Главная / Кассовая дисциплина

Журнал регистрации кассовых документов – это учетный журнал, в котором регистрируются первичные документы, подлежащие дальнейшей передаче кассиру для исполнения. К ним относятся:

- приходные и расходные ордеры (ПКО и РКО);

- платежные и расчетно-платежные ведомости;

- счета на оплату;

- заявления на выдачу наличных и пр.

При этом РКО, оформленные к зарплатной ведомости, регистрируются в журнале после фактического совершения выплат, тогда как остальные документы фиксируются в регистре до поступления или выдачи денег.

Нюансы оформления журнала

Типовая форма журнала регистрации № КО-3 утверждена Постановлением Государственного комитета по статистике РФ от 18.08.1998 №88.

1) С 01.01.2013 года унифицированные бланки утратили статус документов, обязательных к применению. Законодательного требования использовать в учете журнал регистрации по форме №КО-3 не установлено, как и административной ответственности за отсутствие такого регистра. Однако организациям (ИП) с большим документооборотом целесообразно регистрировать документы, связанные с движением наличности, во избежание неправомерного изъятия денег из кассы по поддельным бумагам.

Наличие журнала позволяет провести сверку зарегистрированных документов с бумагами, согласно которым кассир выдавал и получал наличные деньги в течение рабочего дня, и сопоставить фактический остаток наличности с суммами по документам, зафиксированным в регистре.

Субъект может разработать образец регистра первичных кассовых документов самостоятельно, исходя из особенностей хозяйственной деятельности, или использовать типовой бланк.

2) Функция по заполнению журнала обычно возлагается на материально-ответственного работника (бухгалтера, кассира и пр.). Контролирует правильность заполнения документа главный бухгалтер.

3) Промежуток времени, на который заводится регистр, определяется компанией самостоятельно и зависит от объема первичной документации.

4) Журнал можно вести как в бумажном виде, так и электронном. Бумажный бланк следует пронумеровать, прошить и заверить личной подписью руководителя (другого уполномоченного лица). Проставлять печать не обязательно. Большинство бухгалтерских программ формируют журнал регистрации автоматически без дополнительных затрат времени со стороны ответственного работника.

5) Ошибки при заполнении бланка допускать нежелательно. Если ошибка допущена, то неверную информацию нужно зачеркнуть (при этом ошибочная запись должна легко читаться), сверху внести верные данные, поставить подпись ответственного работника и дату внесения исправления.

Образец заполнения формы КО-3

Титульный лист

- В строке «Организация» указывается сокращенное наименование организации или ИП (журнал является внутренним сводным регистром и писать полное наименование в соответствии с учредительными документами – нет необходимости).

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений.

- В строке «Код по ОКПО» указывается код ОКПО из уведомления Росстата.

- В центре титульного листа указывается период, на который заведен регистр.

- Ниже заполняются должность и Ф.И.О. лица, ответственного за ведение документа.

Вкладной лист

Вкладные листы представлены в виде таблицы, разделенной на две части:

- в левой части (столбцы 1-4) регистрируются приходные документы;

- в правой части (столбцы 5-8) – расходные.

Заполнение таблицы производится следующим образом:

| № столбца,приход | № столбца,расход | |

| 1 | 5 | Дата составления первичного документа |

| 2 | 6 | Его порядковый номер |

| 3 | 7 | Сумма документа в рублях и копейках |

| 4 | 8 | Примечания: – сведения о получателе (плательщике);

– целевое назначение денег. |

Зачем нужно

Когда выделено помещение для целей хранения и назначены ответственные лица, пора переходить к самому сложному — документообороту. Если первые два действия, скорее, организационные, то последнее — учетное. Очевидно, что бухгалтерский учет, складской учет и другие виды всегда тесно связаны.

Рассмотрим такие вопросы:

- что относится к складским документам;

- в каких ситуациях используется каждый из них;

- где взять шаблон.

Сразу начнем с последнего пункта. Список основных складских документов и их формы содержатся в Приложении 2 к Приказу Минфина России № 52н от 30.03.2015. Но они обязательны только для бюджетных организаций. Частные фирмы имеют право разрабатывать собственные бланки, хотя обращение к готовым не возбраняется. Скачайте их в таблице.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять: оказание услуг населению (могут не использовать ККТ до 01.07.2021 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в предыдущей статье.

каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании ЕНВД или патента можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Требования к оформлению

Хотя форму журнала можно разработать самостоятельно, существует ряд требований к его оформлению, которые необходимо учесть. В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

Сама книга внутри на каждой странице состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Предполагается, что одной страницы должно хватить на месяц, потому что вести записи необходимо параллельно. Информация о поступлении денег в кассу, а значит, о приходных документах, обычно располагается справа, а сведения о выданных из кассы деньгах (расходе) — слева.

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.