Плюсы и минусы дебетовых карт тинькофф банка

Содержание:

- Обслуживание карт Тинькофф

- 120 дней от банка Открытие

- Условия по кредитной карте Тинькофф Платинум 55 (120) дней

- Достоинства карточного продукта

- Дебетовая карта для водителей

- О милях

- Как заказать и получить карту «Тинькофф Блэк» через интернет с доставкой?

- «Тинькофф Платинум» или «Visa Gold» от Сбербанка

- Особенности Tinkoff Black

- Сравнение – что лучше выбрать?

- Процентная ставка на остаток по счету

- Снятие наличных

Обслуживание карт Тинькофф

Дебетовые карты выпускаются платежными система Виза и Мастеркард, это значит, что пользоваться ими можно по всему миру без ограничений. Владельцы карточек Тинькофф могут использовать современные платежные сервисы – личный кабинет на сайте и мобильное приложение. Это и будет их основным инструментом, все операции проводятся в удаленном режиме.

Пластиком доступно расплачиваться по терминалу и в интернете, доступно снятие наличных средств. Если подключить в мобильном приложении бесконтактную оплату, вы сможете без карточки получать деньги в банкомате и оплачивать покупки.

Несмотря на то, что банк работает полностью удаленно, у него есть банкоматы, в которых вы можете обналичивать деньги без комиссии. В устройствах сторонних банков тоже разрешено получать наличность, но операция будет бесплатна только от 3000 рублей.

Пополнить счет дебетовой карты можно:

- Через банкоматы Тинькофф;

- С помощью партнеров банка (Связной, Евросеть и пр.);

- С любой дебетовой карточки.

За онлайн перевод с карты Тинькофф на пластик другого банка комиссия не взимается. При желании вы можете подключить овердрафт, то есть пользоваться кредитными средствами с этого же счета. На овердрафтные платежи банк начисляет немалый процент. Если вы не совсем понимаете, как работает эта опция, лучше не используйте её – можно легко залезть в долги.

Многие тарифные планы предполагают начисление процента на остаток по счету, а при нахождении на нем определенной суммы, обслуживание становится бесплатным. По карточкам начисляется кэшбэк, сами выбирайте желаемые категории, по которым процент возврата будет больше.

Стоимость СМС-оповещения об операциях составляет 59 рублей в месяц. К дебетовой карте вы можете заказать дополнительный пластик и отдать в пользование супругу или ребенку. Счет будет один, а его носителей два (или больше, если хотите). Установите не снижаемый остаток по счету и контролируйте траты с доп. карточки.

120 дней от банка Открытие

- Кредитный лимит – до 500 000 рублей

- Беспроцентный период – до 120 дней

- Процентная ставка – от 13,9 до 29,9%

- Снятие наличных – без комиссии

- СМС-оповещение – 59 руб/мес

- Обслуживание – бесплатно (при выполнении условий)

Кредитная карта «120 дней без %» имеет 120-дневный грейс-период. В это время размер минимальных платежей составляет 3% от долга. За обслуживание платежного инструмента кредитодатель сразу забирает 1 200 руб. Если владелец пластика желает вернуть эту сумму, надо ежемесячно выполнять банка Открытие: расходы по карте обязаны превышать 5 тыс./мес. Тогда ежемесячно финансовое учреждение будет возвращать 100 руб.

Разрешается обналичивание средств в любых банкоматах. Кэшбэк отсутствует. Если этот факт вас огорчает, но вы хотите быть клиентом именно банка Открытие, рекомендую кредитную карту Opencard.

Плата за обслуживание карты и её выпуск отсутствует. Не надо платить и за перевыпуск платежного инструмента даже при его утере и другим причинам, произошедшим по инициативе владельца пластика.

В банкоматах банка разрешается каждый месяц без комиссии снимать с карты до 50 тыс. Однако при обналичивании грейс-период теряет силу, а держателю банковского продукта придется возвращать обналиченную сумму по годовой ставке в 34,9%!

Это слишком много. Поэтому я рекомендую обналичивать небольшую сумму на короткий промежуток времени. Допустим, 30 тыс. на 7 дней. Тогда через неделю надо будет дополнительно вернуть банку всего 200 руб.

Условия по кредитной карте Тинькофф Платинум 55 (120) дней

| Лимит кредита | до 700 тыс. ₽ |

| Процентная ставка (вне льготного периода) | За покупки — 12-29,9%; снятие наличных — 30-49% годовых |

| Льготный период (продолжительность) | 55 дней — на любые покупки; 120 дней — погашение кредитов в других банках; до 12 месяцев — на покупки в рассрочку |

| Стоимость обслуживания | 590 ₽ /год |

| Минимальный ежемесячный платёж | Максимум 8% от задолженности (определяется индивидуально) |

| Начисление бонусов | 1% за любые покупки; 3-30% по спец. предложениям (1 бонус — 1 рубль) |

| Снятие наличных | 2,9% от суммы + 290 ₽ |

| Стоимость доп. карты, обслуживание | о ₽ |

| Доставка карты | 0 ₽ за 1-7 дней |

| Неустойка при неоплате кредита на просроченную задолженность | 20 % годовых |

В каких случаях предоставляется 120 дней без процентов

Cтандартный льготный период этой кредитной карты составляет 55 дней. При рефинансировании кредита другого банка он увеличивается до 120 суток. То есть, при наличии кредита в другом банке, можно перенести сумму долга в Тинькофф, получив при этом рассрочку по уплате процентов до 120 дней (0% на оплату товаров и услуг). По сути, данное предложение это и есть программа рефинансирования имеющегося в другом банке кредита, под более выгодные условия.

Условия перевода кредита в банк Тинькофф под условия 120 дней без процентов:

- Одно из самых главных условий кредитования с льготным периодом 120 календарных дней, то, что в течении этого времени Вам всё равно придётся оплачивать проценты по основному долгу не более 8% (min. 600₽). Данный взнос будет погашать сумму основного долга (в то время, как проценты к основному долгу начисляться не будут).

- По истечению льготного периода, банк начнёт начислять на основной долг установленные годовые проценты (на данный момент, банк Тинькофф предоставляет кредиты под процентной ставкой от 12% годовых.

- В настоящий момент, услуга предоставляется бесплатно;

- Допускается только 1 раз в год (1 кредит);

- Перед рефинансированием кредита необходимо заплатить просрочки, штрафы и задолженности в другом банке;

- Льготный период начинает действовать с даты расчётного периода (подробнее в условиях предоставления льготного периода);

- Перевести на платиновую карту можно только долг, не превышающий размер лимита его кредитки. Например: если кредит в стороннем банке составляет 80 тысяч, а лимит кредитки равен 120 тысячам (и эти деньги пока не потрачены), рефинансирование возможно;

- Рефинансирование проводится только между личными счетами. Если обнаруживается попытка подключить счет третьего лица, сразу же происходит блокировка операции.

Ограничения при оплате кредита с другого банка:

Как перевести кредит в Тинькофф под льготный период до 120 дней

Кредитная карта Тинькофф Платинум «120 дней без процентов» позволяет закрыть кредит стороннего российского банка.

Закрытие долгового обязательства перед другим банком

Порядок погашений кредита в другом банке за счёт средств кредитной карты Тинькофф:

- Взять в банке распечатку с точной суммой долга;

- На сайте Тинькофф заполнить анкету и подать заявку на получение карты Платинум;

- Получить кредитку и активировать её через интернет-банк, мобильный банкинг или по телефону;

- Сообщить представителю банка о желании рефинансировать кредит;

- Представитель банка запросит реквизиты долгового договора;

- В течение 2-5 дней кредит переводится из стороннего банка в Тинькофф;

- Посетить банк, из которого переведен кредит, чтобы взять подтверждение о закрытии счета.

Погашение кредита без комиссий (пополнение кредитной карты)

Пополнять баланс карты (выплачивать основной долг и проценты) без комиссии можно:

- переводом с карты на карту Тинькофф или с карты другого банка (возможно снятие комиссии);

- наличными в точках пополнения;

- банковский перевод со счёта любого банка.

Узнать о способах погашения кредита можно на сайте Тинькофф в разделе «Пополнение».

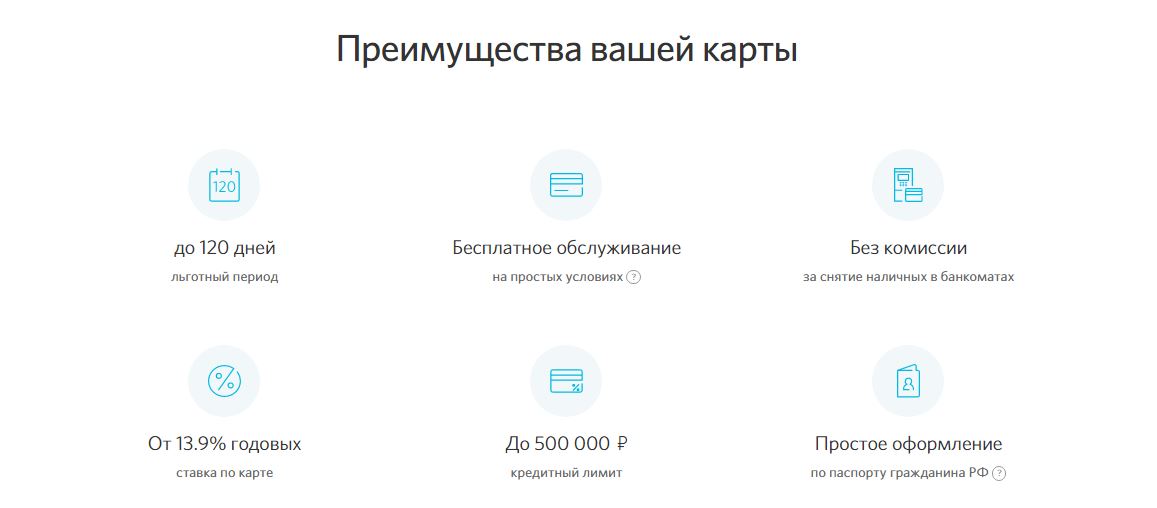

Достоинства карточного продукта

Главными положительными качествами карточного продукта Тинькофф банка пользователи называют:

- Простоту и оперативность оформления и выдачи. Банк сам доставляет карточку клиенту на указанный адрес. Курьер приезжает в удобное для заказчика время с картой и нужными документами, соблюдая все меры карантинной безопасности. За картой не нужно никуда идти. Все, что следует сделать для получения пластика – подать заявку на сайте финучреждения или позвонить по телефону горячей линии — 8 800 555-22-77.

- Бесплатное обслуживание карточного продукта. Карточка может обслуживаться бесплатно, если ежемесячный остаток составляет от 30 тыс. ₽, или у владельца карты открыт в банке депозит на ту же сумму. В остальных случаях за обслуживание карточки нужно 99 ₽ в месяц.

- На остаток средств на счете карты начисляют проценты – 4 % годовых. При этом нужно в течение месяца оплатить картой покупок на сумму от 3 тыс. ₽. При невыполнении этого условия, проценты не начисляются.

- Карта дает возможность снимать деньги без комиссии в устройствах самообслуживания любых российских банков и банкоматах банковских учреждений любой страны мира. При этом сумма должна быть от 3 тыс. ₽ и максимальная сумма в течение месяца не может превышать 150 тыс. ₽. В банкоматах Тинькофф ограничения и комиссии отсутствуют.

- Максимальный возврат достигает 30%. Владелец карточки получает от 3% до 15% в выбранных категориях и от 3% до 30% по предложениям партнеров, а также 1 % при других покупках. Ежемесячно банковская организация возвращает эти деньги на карточный счет. Кэшбэк возвращается не бонусными баллами или другими странными начислениями, а живыми деньгами.

- Переводы на карточные счета сторонних банков осуществляются без комиссии. Финучреждение разрешает бесплатно переводить до 20 тыс. ₽ в месяц на карты других банков. Если нужно перевести большую сумму в этот период, владелец карточки может воспользоваться услугой банковского перевода, который осуществляется без комиссий и ограничений.

- Пополнение счета карты без комиссии. Клиенты банка могут бесплатно переводить деньги с карт других банков, с помощью мобильного приложения или онлайн-банкинга. Также держатель дебетовой карты может пополнить карточку без комиссии у партнеров финучреждения на сумму до 150 тыс. ₽ в течение отчетного периода.

- Удобность мобильного приложения и онлайн-банкинга. Приложение для мобильных телефонов считается одним из самых функциональных на рынке. С мобильного телефона можно совершать переводы, платежи и отслеживать покупки. Все транзакции делятся на категории и наглядно отображаются в виде круговой диаграммы.

- Установка лимитов. Банк позволяет устанавливать лимиты на суммы ежемесячных покупок, онлайн операций и ограничивать снятие наличных. Это позволяет ограничивать расходы и может обезопасить от крупных потерь.

- Поддержка бесконтактных платежей. Тинькофф Блэк поддерживает бесконтактные платежи. Владелец карточки может оплачивать покупки с помощью мобильного телефона или умных часов в одно касание.

Помимо плюсов у продукта есть и минусы. Поговорим о них подробнее.

Дебетовая карта для водителей

Банк Тинькофф – один из немногочисленных банков, имеющих специальный карточный продукт для владельцев транспортных средств.

Tinkoff Drive – уникальная карта, позволяющая получать за любые покупки баллы, которые можно обменять на деньги, потраченные на АЗС и за оказанные автоуслуги.

|

Категория покупок |

Начисление баллов в процентах от суммы затрат |

| предложения для ТС от партнёров |

до 15% |

|

иные предложения партнёрской сети |

до 30% |

| посещение АЗС |

10% |

|

любые автоуслуги, оплата штрафов через сервисы банка |

5% |

| иные расходы |

1% |

Для получения дополнительного дохода следует открыть накопительный счёт. На его остаток будет начисляться 5% годовых.

Бонусные баллы поступают на карточку сразу после совершения покупки. Обменяйте их на реальные рубли, уже потраченные на оплату автоуслуг или топлива на АЗС, через приложение либо интернет-банкинг.

О милях

Кэшбэк, начисляемый в милях по карте All Airlines, в два раза выше возврата по Тинькофф Платинум. Владельцам карточки рекомендуют покупать товары и услуги в категориях с повышенным кэшбэком.

Накопленные мили можно использовать при покупках авиабилетов. Как это делается? Держатель выплачивает цену билета на самолет картой и в личном кабинете онлайн-банкинга выбирает функцию компенсации. Потраченные деньги банк возвращает на карточный счет.

Здесь есть небольшая тонкость – миль должно быть накоплено в рублевом эквиваленте больше, чем стоимость билета. Минимальная сумма накопленных миль – 6 тыс.

Если билет стоит меньше, при расчете списывается большая сумма миль на 3 тыс. Например, при стоимости билета 9,5 тыс. ₽ списывается 12 тыс. миль, а на счет возвращают потраченную сумму.

Как заказать и получить карту «Тинькофф Блэк» через интернет с доставкой?

Оформление дебетовой Тинькофф Блэк производится на официальном сайте банка. Порядок действий клиента, желающего приобрести такое платежное средство, можно представить в виде следующего списка:

- Просмотр условий и выбор типа карты (классическая/премиальная).

- Заполнение онлайн-заявки на сайте Тинькофф Банка.

- Ожидание одобрения заявки.

- Назначение встречи с сотрудником банка для получения пластикового платежного средства. Клиент самостоятельно выбирает удобное для себя время и место.

- Подписание необходимых документов и получение готовой карты в установленную дату.

Онлайн-заявка на карту Тинькофф Блэк на официальном сайте

При оформлении дебетовой Тинькофф Блэк первый шагом будет подача заявки на официальном сайте банка. Порядок действий будет выглядеть следующим образом:

- Переход на сайт Тинькофф Банка и выбор раздела «Дебетовые карты» (верхнее меню главной страницы).

Далее среди предложенного списка нужно выбрать интересующий вариант и нажать на кнопку «Оформить карту».

нужно прокрутить в самый низ и заполнить заявку, указав в ней:

- ФИО,

- номер телефона,

- адрес электронной почты,

- дату рождения,

- наличие/отсутствие гражданства РФ,

- валюту счета (рубли/доллары/евро).

В конце нужно согласиться с обработкой персональных данных, поставив отметку в соответствующем окошке, и нажать на кнопку «Оформить».

Как отказаться от Tinkoff Black?

Владельцы Tinkoff Black при желании могут в любой момент заблокировать ее. Сделать это можно через личный кабинет или же путем отправки соответствующего SMS-сообщения (более подробно этот вопрос освещен ниже по тексту).

СПРАВКА. После выполнения описанных выше действий, карта станет навсегда недействительной. Однако счет, к которому она привязана, будет действующий. Для его закрытия нужно вывести остаток денег и обратиться с соответствующей просьбой в службу поддержки Тинькофф Банка.

Как активировать карту «Тинькофф Блэк»?

У держателей дебетовой Тинькофф Блэк нет необходимости в проведении дополнительной ее активации. После оформления заявки сотрудник банка доставляет ее к клиенту в уже активированном состоянии. Поэтому сразу после получения ею можно пользоваться (оплачивать покупки в магазинах, совершать платежи в интернете и т.д.).

«Тинькофф Платинум» или «Visa Gold» от Сбербанка

Россияне активно пользуются кредитными картами. Удобно иметь под рукой такую «палочку-выручалочку». Но в каком банке по ней выгоднее условия, определим дальше.

| Показатели | «Тинькофф Платинум» | Visa Gold» от Сбербанка |

|---|---|---|

| Процентная ставка, годовых | 12-29,9% на покупки; 30-49,9% на наличные | 23,9-25,9 |

| Кредитный лимит, рублей | 700 000 | 600 000 |

| Льготный период, дней | 55 | 50 |

| Стоимость ежегодного обслуживания, рублей | 590 | Плата не взимается |

| Минимальный платеж, рублей | 8% от задолженности, минимум 600 | 5% от суммы долга плюс начисленные проценты |

| Комиссия за снятие наличных, рублей | 2,9% плюс 290 рублей | 3%, минимум 390 рублей |

| Кэшбэк | 1% на любые покупки, до 30% за расчеты у партнеров | до 30% за покупки у партнеров |

Изучив тарифы по двум картам, можно сделать вывод, что выгоднее пользоваться картой Сбербанка. Она обыгрывает «Тинькофф Платинум» по таким показателям:

- За ее обслуживание не взимается комиссия.

- Процентная ставка значительно ниже и не зависит от вида совершенной операции (безнал или наличка).

В Тинькофф оформить кредитку сможет практически каждый желающий, кому исполнилось 18 лет. Других требований банк не предъявляет.

Особенности Tinkoff Black

Первый российский банк, предложивший частным лицам и компаниям исключительно дистанционное обслуживание, Тинькофф выпускает дебетные карты, отличающиеся важными параметрами:

- валюта счета карты Tinkoff Black, возглавляющей дебетовую линейку эмитента — рубль РФ, доллар США либо евро на выбор клиента, остальных дебетовок — рубль;

- стоимость выпуска — 0 руб. (бесплатно);

- стоимость обслуживания основной Черной карточки — 0 либо 99 руб. в месяц (1188 руб. в год) либо 1 доллар / евро в месяц (12 долларов / евро в год), обслуживание до 5 дополнительных карточек бесплатное;

Основная карта обслуживается бесплатно при одном из трех условий: 1) остаток на картсчете не ниже 30 тыс. руб. (1000 долл. / евро); 2) у держателя открыт вклад в Тинькофф Банке; 3) клиент выплачивает кредит в этом банке.

SMS-информирование о действиях с картой, включая операции в интернет-банке и мобильном приложении для смартфона — бесплатно, стоимость услуги оповещения обо всех транзакциях по основной и дополнительным карточкам «SMS-банк» — 39 руб. (1 доллар или евро) за расчетный период (равный 1 месяцу);

удобное пополнение баланса — бесплатно на сумму до 300 тыс. руб. (10 тыс. долл. / евро) за месяц, комиссия 2% от суммы, превышающей этот лимит;

снятие наличных либо вывод денег через партнеров Тинькофф Банка — бесплатно при сумме операции не менее 3 тыс. руб. (100 долл. / евро), комиссия 90 руб. (3 долл. / евро) при меньшей сумме и 2%, но min 90 руб. (3 долл. / евро) при превышении лимита 150 тыс. руб. (5 тыс. долл. / евро) за месяц;

проценты на остаток денег на счету — 0% при полном отсутствии покупок в течение месяца, 3% годовых на весь баланс рублевой карточки при оплате покупок на общую сумму до 3 тыс. руб., 7% на остаток до 300 тыс. руб. и 3% свыше 300 тыс. руб. при покупках более чем на 3 тыс. руб. либо 0,1% на остаток до 10 тыс. долл. / евро и 0% свыше при покупках на любую сумму;

кэшбэк по дебетовой карте Тинькофф Блэк — от 3% до 30% за покупки по спецпредложениям партнеров эмитента, 5% за оплату товаров / услуг, выбранных клиентом категорий, 1% за остальные покупки;

Обратите внимание: месячный размер кэшбэка не превышает 3000 руб

- переводы денег Card2Card с рублевых дебетовок через сайт tinkoff.ru либо мобильное приложение для смартфона — бесплатно до 20 тыс. руб. за месяц и 1,5% от суммы превышения, min 30 руб.;

- платежная система и категория (класс) дебетовой Tinkoff Black — MasterCard World, либо Visa Platinum, либо МИР Премиум.

Важно: «по умолчанию» эмитент предпочитает выпускать черные карточки MasterCard World

Если необходим продукт Visa или МИР, на этом следует акцентировать внимание сотрудника Тинькофф, связавшегося с клиентом по телефону после оформления им заявки

Преимущество предложения: универсальный продукт с высоким кэшбэком на отдельные категории трат.

Недостаток: ограничение 3 000 руб. суммы возврата в месяц в рамках доходной программы, по большинств покупок бонусами вернется только 1%.

Как зарабатывает дебетовая карта Тинькофф Банка

Дебетовый карточный продукт с повышенным кэшбэком и высокими процентами на остаток действительно способен играть роль не только платежного инструмента, но и средства получения дохода.

Мы неслучайно говорим именно о зарабатывании денег, поскольку этот процесс требует от держателя банковского пластика регулярно работать над рациональным управлением собственными средствами.

Чтобы реальную прибыль приносила оформленная в Тинькофф банке дебетовая карта — условия нужно выполнять довольно простые:

- по возможности обеспечить пользование продуктом без платы за обслуживание. Это необязательно, так как 1188 руб. (12 долл. / евро) в год можно отбить, выполняя следующие рекомендации;

- держать в Tinkoff крупные суммы — чем больше сбережения, тем выше доход. Если опасаетесь хранить большие деньги на картсчете, чтобы не лишиться их из-за злоумышленников, можно самостоятельно открыть отдельные накопительные счета и переводить средства на них. На остаток в этих «счетах-сейфах» начисляются 6% годовых. Если сложилась непредвиденная ситуация, требующая потратить средства с накопительного счета срочно, нужную сумму можно в кратчайшие сроки перевести на баланс карты;

- ежемесячно расплачиваться тинькоффским пластиком за покупки общей стоимостью 3000 руб. и более;

- правильно выбирать категории повышенного кэшбэка, не забывая заново настраивать их каждые 3 месяца;

- следить за спецпредложениями партнеров эмитента, позволяющими получать кэшбэк до 30%.

Важно: прежде чем оплачивать карточкой «Тинькофф дебетовая» покупку по спецпредложению, его непременно нужно активировать в интернет-банке либо мобильном приложении. Если этого не сделать, кэшбэк будет начислен в размере 1%

Сравнение – что лучше выбрать?

Мы рассмотрели лишь небольшую часть карт из всего ассортимента Тинькофф банка. На самом деле выбор шире, но остальные карты достаточно сильно привязаны к отдельным компаниям или сервисам (например, к Avon, Wargaming, AliExpress, S7 Airlines и другим).

По итогам можно сделать такие выводы:

- для большинства клиентов оптимальным будет выбрать карту Tinkoff Black – при желании там можно выбрать категорию с повышенным кэшбэком до 15%, а стоимость обслуживания остается низкой (99 рублей в месяц или бесплатно);

- карта ALL Airlines подходит для тех, кто часто путешествует (особенно самолетом), Tinkoff Drive – для тех, кто много тратит на автомобиль (например, для таксистов), а ALL Games – для тех, кто любит игры и тратится на них;

- карта «Перекресток» удобна тем, что можно очень неплохо экономить на повседневных покупках продуктов в магазине у дома.

При этом «премиальные» карты – точно предложение не для всех, так как их обслуживание стоит слишком дорого (до 24 тысяч рублей в год), и преимущества не слишком очевидны для тех, кто картой пользуется не очень активно. Тем не менее, для людей, которые по работе или по жизни вынуждены часто летать самолетами, ALL Airlines Black Edition станет неплохим вариантом, так как позволит копить больше миль и проходить бесплатно в бизнес-залы аэропортов.

Процентная ставка на остаток по счету

Если на вашей дебетовой карте Тинькофф Блэк есть сумма от 0 до 300 000 рублей и за расчетный период вы совершили хотя бы одну покупку, то на остаток денежных средств будет начислен бонус в размере 7 теперь уже 6%, 3.5% 4% годовых.

Если сумма вашего остатка превышает 300 000 рублей, проценты будут начисляться на сумму 300 тыс.

Примерный расчет доходности по карте при ставке 3.5% представлен ниже. Доход в месяц указан при условии, что в месяце 30 дней

| Сумма/ | Доход в мес. | Доход за 1 год |

|---|---|---|

| 10000 | 28.76 | 350 |

| 20000 | 57.53 | 700 |

| 30000 | 86.30 | 1050 |

| 40000 | 115.06 | 1400 |

| 50000 | 143.83 | 1750 |

| 60000 | 172.60 | 2100 |

| 70000 | 201.36 | 2450 |

| 80000 | 230.13 | 2800 |

| 90000 | 258.90 | 3150 |

| 100000 | 287.67 | 3500 |

| 110000 | 316.43 | 3850 |

| 120000 | 345.20 | 4200 |

| 130000 | 373.97 | 4550 |

| 140000 | 402.73 | 4900 |

| 150000 | 431.50 | 5250 |

| 160000 | 460.27 | 5600 |

| 170000 | 489.04 | 5950 |

| 180000 | 517.80 | 6300 |

| 190000 | 546.57 | 6650 |

| 200000 | 575.34 | 7000 |

| 210000 | 604.10 | 7350 |

| 220000 | 632.87 | 7700 |

| 230000 | 661.64 | 8050 |

| 240000 | 690.41 | 8400 |

| 250000 | 719.17 | 8750 |

| 260000 | 747.94 | 9100 |

| 270000 | 776.71 | 9450 |

| 280000 | 805.47 | 9800 |

| 290000 | 834.24 | 10150 |

| 300000 | 863.01 | 10500 |

Каждый расчетный период длится в течение 1 месяца и начинается со дня активации банковской карточки. То есть в течение 1 года будет 12 расчетных периодов. Посчитать предполагаемый доход по карте Тинькофф за период времени можно на нашем калькуляторе расчета доходности дебетовой карты.

Снятие наличных

Сразу, с 2010 года меня очень привлекла функция снятия наличных с черной карты Тинькофф без комиссии. Тем более что изначально я ее получал как карту к вкладу, и у нее была всего одна функция — снять вклад по его окончании. Вот скриншот с сайта tcsbank.ru 2010-го года:

Разумеется, ни о какой комиссии не могло быть и речи, иначе кто бы понес свои деньги в дистанционный банк без офисов и без банкоматов, поэтому Тинькофф и сделал снятие без комиссии. Тем более, что своя сеть банкоматов сначала и не планировалась, первый банкомат Тинькофф появился в Москве только в июле 2017 года. Итого, как и в 2010 году, снятие суммы от 3000 рублей в любом банкомате любого банка остается бесплатным, но есть ограничения. С одной стороны, есть тарифные лимиты: в сторонних банкоматах тарифный лимит — 100000 рублей в месяц (расчетный период). Еще 500000 можно снять в банкоматах Tinkoff, которых становится всё больше. Посмотреть тарифные лимиты можно в разделе, который относится к счету карты (общий для всех выпущенных дебетовых карт Black, включая дополнительные):

Какая часть лимита уже потрачена, тоже видно в личном кабинете. Рекомендуется проверять данные лимиты каждый раз перед крупной операцией снятия наличных, заглядывая в личный кабинет Тинькофф или мобильное приложение. Кроме того, может появляться дополнительный лимит льготного снятия, если заканчивается вклад, в размере окончательной суммы вклада, упавшего на карту. Т.е. как и всегда, со снятием вклада в банкомате нет проблем. Но есть нюанс, см. ниже.

Кроме лимитов по счету, есть лимиты по каждой карте, но они уже не тарифные, а жесткие — расходный лимит в календарный месяц и суточный лимит на снятие наличных. Например, суточный лимит по карте на снятие наличных по умолчанию выставляется равным 100000 рублей в сутки.

Кроме лимита на снятие наличных есть общий лимит на все расходные операции по данной карте в месяц (календарный), его можно использовать в целях безопасности.

Нюансы со снятием наличных и приравненных к ним операциям

- Есть операции, «приравненные к снятию наличных«, еще их банк называет «операции в других кредитных организациях». Например, это «стягивание» денег с карты Tinkoff Black в личном кабинете другого кредитного учреждения — банки: Открытие, Хоумкредит, сервисы банков МКБ, КЕБ, карты Кукуруза, Билайн и т.п. Т.е. при таких операциях «стягивания» тратится тарифный лимит в 100000 рублей на снятие наличных в «чужих» банкоматах. Пожалуй, это единственный подвох карты Блэк. Остальные 2 нюанса на подвох уже не тянут.

- Еще один нюанс заключается в учете момента операции, важна не дата снятия наличных, а дата обработки операции. Если вы сняли наличные в последний день расчетного периода, то операция обработается уже в следующем расчетном периоде (это будет видно в выписке по карте), при этом потратится тарифный лимит не текущего, а следующего расчетного периода, т.е. нужно внимательно смотреть, КОГДА вы снимаете наличные.

- И последний нюанс связан с дополнительным лимитом льготного снятия (ДЛС) при окончании вклада. Если вы хотите и снять наличные, и отправить переводом какие-то деньги, то лучше ничего не переводить, пока не обработалась операция по снятию наличных. Дело в том, что перевод уменьшает дополнительный лимит льготного снятия, и когда дойдет дело до обработки операции снятия наличных, может оказаться, что лимит ДЛС вы уже обнулили переводом. В этом случае вы можете превысить тарифное ограничение на снятие наличных, и банк начислит комиссию (2% с превышения, но не менее 90 рублей).