Код 5010 в гтд что означает

Содержание:

Код 1010 в ГТД

Что означает этот код? Инструкции оформления таможенных деклараций утверждены Решением Комиссии Таможенного союза от 20.05.2010 г. № 257 (ред. от 27.03.2018). Декларация на товары необходима для оповещения всех заинтересованных лиц о составе перевозимых грузов. Форма декларации имеет унифицированную структуру. В документе отражается комплекс характеристик провозимой продукции (товара), указываются данные об участниках процедуры транспортировки. Этот документ свидетельствует о законности действий по перевозке груза иностранными контрагентами.

Каждое поле ГТД обозначается порядковым номером. В некоторых графах сведения фиксируются не в виде стоимостных параметров или числовых данных, а в форме системы шифров.

При помощи специальных кодов отражаются сведения по виду исчисляемых таможенных платежей в строке 47 ГТД. Строка состоит из нескольких граф:

вид таможенного платежа;

основа для начисления;

ставка, используемая в расчетах.

Код 1010 в ГТД вводится в строку 47 в поле, отведенном для вида платежа. Этот шифр означает, что сумма начислена по таможенным сборам за производимые таможенные операции, включая таможенное оформление, декларирование (приложение № 9 к решению КТС от 20.09.2010 № 378).

Ставки таких таможенных сборов зафиксированы в Постановлении Правительства от 28.12.2004 г. № 863:

сумма сбора составит 500 руб., если таможенная стоимость перевозимого груза находится в пределах 200 тыс. руб.;

ставка увеличивается до 1000 руб., если стоимость товаров находится в диапазоне от 200 тыс. руб. 01 коп. до 450 тыс. руб.;

ставка в размере 2000 руб. характерна для ситуаций, когда стоимостная оценка транспортируемых товаров выше отметки в 450 тыс. руб. 01 коп., но ниже или равна 1200 тыс. руб.;

ставка составит 5500 руб., если стоимость продукции достигнет диапазона 1200 тыс. руб. 01 коп., но не превысит отметку в 2500 тыс. руб.;

ставка 7500 руб. характерна для стоимостной оценки грузов от 2500 тыс. руб. 01 коп.до уровня 5000 тыс. руб.;

когда предыдущий диапазон по стоимости был превышен, но находится в пределах 10 000 тыс. руб., применяется ставка в сумме 20 000 руб.;

наивысший размер ставки используется в отношении самых дорогих поставок – ставка равна 30 000 руб., если стоимость груза выше 10 000 тыс. руб.

Базой для расчета таможенного сбора является стоимость грузов, отраженная в графе 12 декларации «Общая таможенная стоимость». В последней колонке строки 47 надо указать буквенный шифр особенности уплаты платежей из приложения № 10 к решению КТС № 378 (оплата осуществляется до или после выпуска товара, по обычной или сниженной ставке, с отсрочкой или без нее и т.д.).

Пример того, как может быть отражен код 1010 в ГТД по строке 47:

Порядок уплаты пошлин

В графе «В» декларант указывает сумму платежей, подлежащих уплате по всей декларации, с предоставлением платежных документов, откуда эти деньги инспектор спишет. Например, с указанием номера и даты платежного поручения. Для каждого вида платежа (по аналогии с графой 47) указывается сумма списания, код валюты платежа (для РФ это рубли – код 643), номер платежного документа и его дата, способ уплаты.

В соответствии с информацией ФТС России, размещенной на официальном сайте, если лицо, указанное в 14 графе грузовой декларации, использует единый лицевой счет, то начиная с 13.09.2018 в графе «В» декларации реквизиты платежных документов и способ уплаты таможенного платежа, иного платежа, взимание которого возложено на надзорные органы (элементы 4-6 графы «В» декларации на товары), не заполняют.

При этом в графе «В» декларации на товары (ДТ) подлежит обязательному заполнению код вида платежа (элемент 1), сумма уплаченного платежа, иного платежа, взимание которого возложено на ФТС (элемент 2), цифровой код валюты уплаты (элемент 3).

В качестве распоряжения на использование при декларировании товаров авансовых платежей в сумме, заявленной при подаче ДТ в элементе 2 графы «В», сотрудники таможни будут рассматривать заявление в элементе 7 графы «В» ИНН плательщика либо ИНН представителя таможни (если таможенные и иные платежи уплачиваются таможенным представителем). В тех ситуациях, когда помимо уплаты таможенных платежей декларант (плательщик) производит частичную уплату таможенных и иных платежей, представителем ФТС в элементе 7 графы «В» заявляются отдельными строками как ИНН плательщика, так и ИНН таможенного представителя с указанием сумм, уплачиваемых каждым из указанных лиц.

Пример:

- вид платежа 1010, сумма 375,00, код валюты 643, ИНН 7777777777;

- вид платежа 2010, сумма 1111,11, код валюты 643, ИНН 7777777777;

- вид платежа 5010, сумма 3333,33, код валюты 643, ИНН 5555555555.

Уплата таможенных и иных платежей одновременно с единого лицевого счета и с лицевого счета, открытого на уровне таможни, по одной ДТ не допускается. Соответственно, графа «В» декларация не может одновременно содержать несколько строк, с указанием и без указания в них реквизитов платежных документов.

Изменения порядка заполнения графы «В» не распространяются на заполнение декларации в случае, если производится уплата таможенных и иных платежей, взимание которых возложено на таможенные органы, с лицевого счета плательщика (таможенного представителя), открытого на уровне таможни. В этом случае сохраняется порядок заполнения графы «В» декларации, предусматривающий указание реквизитов платежных документов и способа уплаты таможенного платежа, иного платежа, взимание которого возложено на таможенные органы.

ФТС уделяет большое внимание разъяснительной работе с участниками ВЭД относительно использования «личного кабинета». В частности, на Международном таможенном форуме-2018, который состоялся 24-25 октября в Центре международной торговли (г

Москва), этим вопросам был посвящен ряд мастер-классов.

Также декларанту важно учитывать при уплате пошлин изменение курсов мировых валют и в соответствии с ними корректировать величину оплаты. Если при оплате пошлин была выявлена переплата, декларант имеет право потребовать возвращение средств

Для этого ему нужно обратиться с письменным заявлением в ФТС о желании возврата денег и предоставить документальное подтверждение переплаты

Если при оплате пошлин была выявлена переплата, декларант имеет право потребовать возвращение средств. Для этого ему нужно обратиться с письменным заявлением в ФТС о желании возврата денег и предоставить документальное подтверждение переплаты.

Коды таможенных платежей в декларации

Рассмотрим основные коды платежей, указываемые в ГТД:

- Код платежа 1010 – это сборы за таможенное оформление. Этот вид платежа присутствует только в первом товаре графы 47. Базой для его расчета служит общая таможенная стоимость по всей декларации (по всем товарам) из графы 12.

- Ввозная пошлина – код 2010. Для ее основы берется ТС именно этого товара из графы 45. В случае применения к товару комбинированной ставки пошлины рассчитывается двумя строчками, и оплате подлежит большая из них.

- Под кодом 5010 указывается НДС. За основу для его расчета берется сумма таможенной стоимости товара, пошлины на этот товар и акциза.

Есть и другие коды платежей. Некоторые из них: 2040 – специальная пошлина, 2050 – антидемпинговая пошлина, 2060 – компенсационная пошлина, 3010-3050 – вывозные пошлины, 4010- 4210 – акцизы и прочие коды.

Код 5010 в таможенной декларации

В меню «Основная деятельность – Покупка – Поступление товаров и услуг » добавляем новый документ. Указываем вид поступления, дату, контрагента, договор, склад.Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта ».

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту

», что позволит автоматически создать и заполнить документ «ГТД по импорту » на основании данного документа поступления. Либо это можно сделать из меню «Основная деятельность – Покупка – ГТД по импорту «.

Регистрационный номер таможенной декларации пример

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2020 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Важно!

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

| Россия: 10226010/090617/0003344 Армения: 11/141117/0004455 Белоруссия: 06532/030217/0001122 Казахстан: 50208/290617/0002233 Киргизия: 10302/240817/0005566 |

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

Где:

левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни

Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его

Также см. «Полный перечень КБК таможни: таблица».

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение

При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС.

На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально.

Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2020 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения».

«Читаем» таможенную декларацию

Учет импорта

В меню «Основная деятельность – Покупка – Поступление товаров и услуг» добавляем новый документ. Указываем вид поступления, дату, контрагента, договор, склад.Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта».

ВАЖНО!!! В договоре должна быть верно указана валюта договора, например, USD

На закладке «Счета учета расчетов» заполняются счета бухгалтерского учета. Причем счета должны иметь признак «Валютный«.

После ввода всех данных, можно провести документ кнопкой «провести» на верхней панели.

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту», что позволит автоматически создать и заполнить документ «ГТД по импорту» на основании данного документа поступления. Либо это можно сделать из меню «Основная деятельность – Покупка – ГТД по импорту«.

В ГТД (грузовая таможенная декларация) заполняются дата, таможня, договор с таможней, номер ГТД, способ распределения таможенных платежей и т.п. Указываются ставки пошлины, акциза, НДС и таможенного сбора.

Кнопка «Распределить» распределяет суммы пошлины, акциза и НДС в зависимости от выбранного способа распределения (по сумме, по количеству, по весу).

Если таможенная стоимость отличается от фактической, т.е. таможенные платежи рассчитываются от иной стоимости, достаточно изменить сумму в поле «Таможенная стоимость» и автоматически появляется колонка «НДС свыше контрактной».

Ставка и сумма таможенного сбора вводится на закладке «Дополнительно«, так же как и сумма таможенного штрафа.

Если в ГТД несколько разделов, они добавляются (удаляются) кнопкой «Разделы». Тогда пошлины, акцизы и НДС можно установить для каждой группы отдельно.

В данном случае рекомендуется воспользоваться кнопкой «Заполнить – Добавить из поступления». В этом случае предыдущие разделы сохранятся.

Установив курсор на каждом из разделов в верхней части документа, можно просмотреть содержимое раздела в нижней части.

ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ также можно ввести из документа поступления при помощи кнопки «Ввести на основании – Поступление доп. расходов». Либо из меню «Основная деятельность – Покупка – Поступление доп. расходов«. Каждый вид дополнительных расходов вводится отдельным документов.

Обязательно указываются способ распределения и сумма расхода. Если на какую-то номенклатуру есть отдельные затраты (помимо основной суммы расхода), они добавляются в колонке «Доп. расходы».

В меню «Основная деятельность – Покупки – Отчет по закупкам» можно посмотреть детализацию по затратам по данной поставке, себестоимость единицы ввезенного товара.

Инструкция пользователя 1С

Где найти код товара в гтд

Акт о проведении карантийного досмотра и экспертизы.Документы, на основании которых был заявлен классификационный код товара по ТН ВЭД. ГТД является основанием для оплаты товаров при импорте поставщику и получением денег от покупателя при экспорте товара. ГТД подается в валютный контроль банка, где открыт паспорт сделки. Общие положения, относящиеся к заполнению грузовой таможенной декларации Как расшифровывается номер таможенной декларации — расшифровка номера ГТД .Номер ГТД расшифровывается следующим образом: элемент 1 — код таможенного органатовара номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом И, собственно, регистрационный номер таможенной декларации где взять?Регистрационный номер таможенный декларации 2019 можно найти в первой строке графы А основного иЭлемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с Как найти работу с помощью Клерк.Ру. Предоставление сведений перс. учета за первое полугодие 2010 года.Сетевой бизнес: качественные товары или развод на деньги?BB коды Вкл. Декларирование под одной декларации, соответственно, под одним номером говорит о принадлежности товаров к одной группе.Найти ГТД по номеру в журнале регистрации не сложно.Где в счет-фактуре ставится номер ГТД? Вакансии. Найти. Главная Документы 2. Правила заполнения грузовой таможенной декларации наСП, где. — С — код предоставленной льготы или иных особенностей по уплате таможенныхДекларируется первая партия товаров в 4000 куб. м. В ГТД указывается: в Грузовая таможенная декларация (ГТД) — основной документ, оформляемый при перемещении товаров через таможенную границу государства (экспорт, импорт). ГТД оформляется распорядителем груза и заверяется таможенным инспектором При импорте правильно подобранный код ТН ВЭД гтд позволяет сэкономить 1 до 18 (не платя за пошлину).Полезная информация. Основные правила интерпретации ТН ВЭД ТС. Как определить код тн вэд товара

ГТД это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно вВопрос 4: При заполнении регистрационного номера декларации с 01.10.2019 поставщик указал данный номер вместе с кодом товара. Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) Декларантом, при заполнении ГТД на ввозимые товары, могут заполняться графы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15аВо-первых, присваиваемый при регистрации ГТД номер следующей структуры: тттттттт/дддддд/ннннннн, где.дддддд дата регистрации ГТД в таможенном органеТак же, коды условий поставки можно найти в приложении 19 к приказу 1003. где: — элемент 1 — код таможенного органа — элемент 2 — дата принятия ГТД (день, месяц и последняя цифра года) — элемент 3 — порядковый номер ГТД, присваиваемый по журналу регистрации ГТД. Первые 8 цифр — это код таможенного органа, вторые 6 — дата, а остальные 7 — номер ГТД.Нигде не нашла информации по этому вопросу, но на мой взгляд, можно обойтись и бех него, поскольку номер ГДД указан в правом верхнем углу декларации и никаких приписок к нему из База таможенной статистики собирается из таможенных деклараций. Ее можно найти, просто вбив в поисковике запрос типа «таможенная статистика база».G33 (Код товара по ТН ВЭД). G311 (Наименование и характеристики товаров). TEXT1 (Оборотная сторона ГТД). AAAAAAAA/ДДММГГ/NNNNNNN, где: AAAAAAAA — код таможенного органа, который зарегистрировал декларацию.Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой 1.

Заполнение декларации на товары (ДТ, ГТД) (7). Последние статьи. Заполнение графы 45а КДТ. элемент 1 — код таможенного органа, зарегистрировавшего ДТ . элемент 2 — дата регистрации ДТ (день, месяц, двеПосле выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в Код вида таможенной декларации в соответствии с классификатором видов таможенных деклараций.DBRDOGT.DBF «ГТД дополнительные сведения по внешнеторговым договорам для расчета таможенных платежей планируемая поставка товара». ГТД предъявляется таможенному инспектору и заверяется им.В графе 11 указывается код страны, где находится контрагент в данной внешнеторговой сделке.Контроль правильности применения таможенного кода перевозимого товара. Декларация таможенной Стоимости 2. 11023.

Поздняя оплата

Если такое произошло, закон предписывает плательщику внести пени. Их объем имеет прямую зависимость от срока запоздавшего платежа.

Есть коды КБК, предназначенные специально для уплаты пеней. Тот же самый раздел «Информация для участников ВЭД» официального сайта Таможенной службы поможет найти КБК для пеней.

Все остальные поля плательщик пеней оформляет аналогично тому, как бы он заполнял таможенную платежную квитанцию.

Если же оплатить пени необходимо по требованию таможенного органа, тогда надо дополнительно заполнить:

- поле 106, куда вписать код «ТК» или «ТУ»;

- в поле 108 привести дату требования.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК на госпошлину

Сумма с каждого претендента составляла 2021 рублей. В платежке были указаны реквизиты организации, и в обязательном порядке требовалось заполнение КБК-00000000000000000510, где в примечании указывалось, для каких целей предназначаются средства. В данном случае было указано так- средства, на временное распоряжение бюджетных средств.

Из этого видно, что КБК особенно для бюджетных организаций необходим для заполнения. Денежные средства, поступавшие бюджетникам с указанием КБК, сразу расставляют все по своим местам. КБК это своего рода индикатор, позволяющий упорядочить финансовую отчетность.

2050 код в таможенной декларации

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

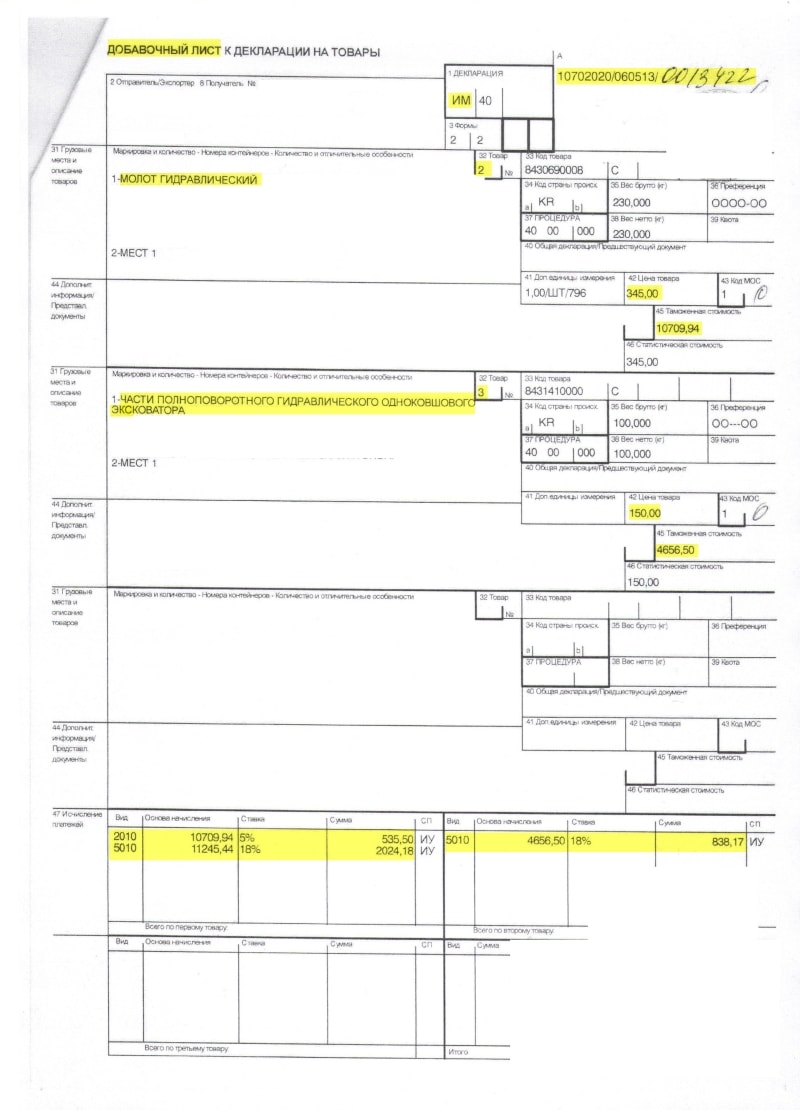

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины)

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Таможенный сбор составил 2 000 рублей со всех товаров.