Что означает 1010 код таможенного платежа: расшифровка, сумма и порядок уплаты

Содержание:

- Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

- Порядок уплаты пошлин

- Разделы, подразделы и позиции товарных групп

- КОНСПЕКТ: РАЗЛИЧИЯ В ПРАВИЛАХ ОФОРМЛЕНИЯ ДТ И ГТД

- ГТД на автомобиль

- Как правильно «читать» декларацию

- Общее

- 2050 код в таможенной декларации

- Где найти код товара в гтд

Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

2017-04-21T11:31:49+00:00

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Основной лист ГТД Добавочный лист ГТД

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот .

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический», он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины)

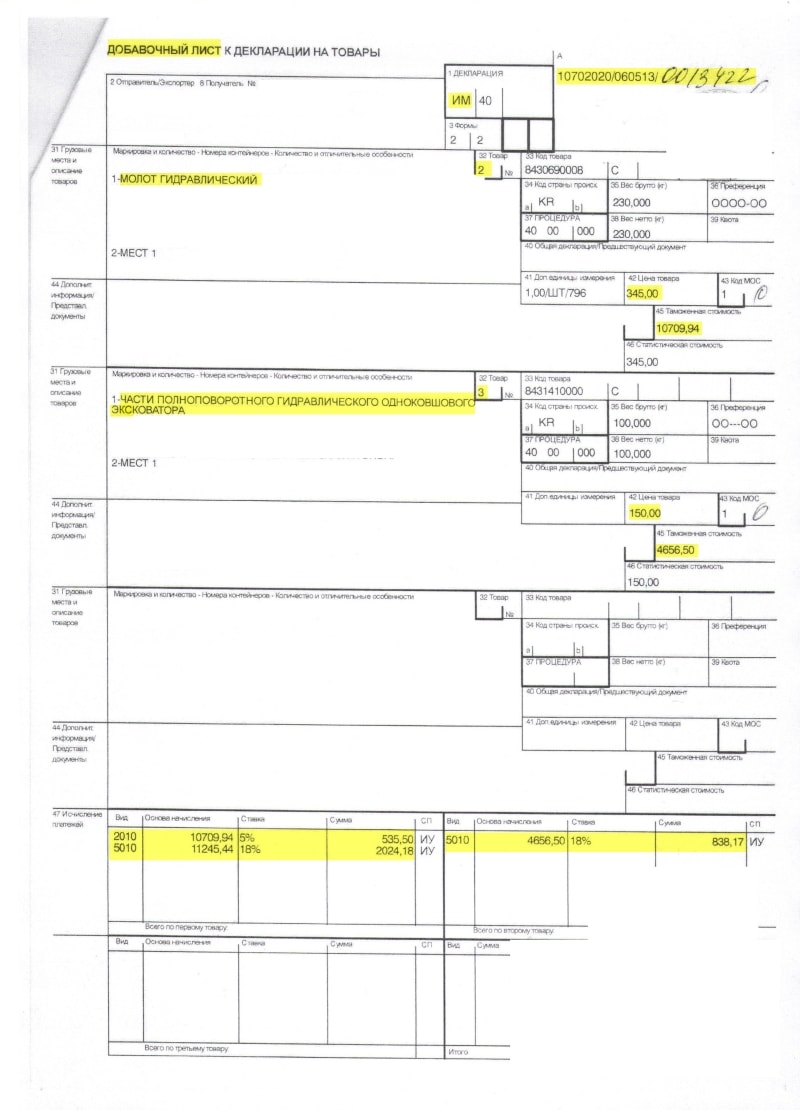

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический», который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора».

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Порядок уплаты пошлин

В графе «В» декларант указывает сумму платежей, подлежащих уплате по всей декларации, с предоставлением платежных документов, откуда эти деньги инспектор спишет. Например, с указанием номера и даты платежного поручения. Для каждого вида платежа (по аналогии с графой 47) указывается сумма списания, код валюты платежа (для РФ это рубли – код 643), номер платежного документа и его дата, способ уплаты.

В соответствии с информацией ФТС России, размещенной на официальном сайте, если лицо, указанное в 14 графе грузовой декларации, использует единый лицевой счет, то начиная с 13.09.2018 в графе «В» декларации реквизиты платежных документов и способ уплаты таможенного платежа, иного платежа, взимание которого возложено на надзорные органы (элементы 4-6 графы «В» декларации на товары), не заполняют.

При этом в графе «В» декларации на товары (ДТ) подлежит обязательному заполнению код вида платежа (элемент 1), сумма уплаченного платежа, иного платежа, взимание которого возложено на ФТС (элемент 2), цифровой код валюты уплаты (элемент 3).

В качестве распоряжения на использование при декларировании товаров авансовых платежей в сумме, заявленной при подаче ДТ в элементе 2 графы «В», сотрудники таможни будут рассматривать заявление в элементе 7 графы «В» ИНН плательщика либо ИНН представителя таможни (если таможенные и иные платежи уплачиваются таможенным представителем). В тех ситуациях, когда помимо уплаты таможенных платежей декларант (плательщик) производит частичную уплату таможенных и иных платежей, представителем ФТС в элементе 7 графы «В» заявляются отдельными строками как ИНН плательщика, так и ИНН таможенного представителя с указанием сумм, уплачиваемых каждым из указанных лиц.

Пример:

- вид платежа 1010, сумма 375,00, код валюты 643, ИНН 7777777777;

- вид платежа 2010, сумма 1111,11, код валюты 643, ИНН 7777777777;

- вид платежа 5010, сумма 3333,33, код валюты 643, ИНН 5555555555.

Уплата таможенных и иных платежей одновременно с единого лицевого счета и с лицевого счета, открытого на уровне таможни, по одной ДТ не допускается. Соответственно, графа «В» декларация не может одновременно содержать несколько строк, с указанием и без указания в них реквизитов платежных документов.

Изменения порядка заполнения графы «В» не распространяются на заполнение декларации в случае, если производится уплата таможенных и иных платежей, взимание которых возложено на таможенные органы, с лицевого счета плательщика (таможенного представителя), открытого на уровне таможни. В этом случае сохраняется порядок заполнения графы «В» декларации, предусматривающий указание реквизитов платежных документов и способа уплаты таможенного платежа, иного платежа, взимание которого возложено на таможенные органы.

ФТС уделяет большое внимание разъяснительной работе с участниками ВЭД относительно использования «личного кабинета». В частности, на Международном таможенном форуме-2018, который состоялся 24-25 октября в Центре международной торговли (г

Москва), этим вопросам был посвящен ряд мастер-классов.

Также декларанту важно учитывать при уплате пошлин изменение курсов мировых валют и в соответствии с ними корректировать величину оплаты. Если при оплате пошлин была выявлена переплата, декларант имеет право потребовать возвращение средств

Для этого ему нужно обратиться с письменным заявлением в ФТС о желании возврата денег и предоставить документальное подтверждение переплаты

Если при оплате пошлин была выявлена переплата, декларант имеет право потребовать возвращение средств. Для этого ему нужно обратиться с письменным заявлением в ФТС о желании возврата денег и предоставить документальное подтверждение переплаты.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

|

Описание |

|

|

Коды ТНВЭД |

указать через запятую четырехзначный код или указать до десяти знаков |

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

КОНСПЕКТ: РАЗЛИЧИЯ В ПРАВИЛАХ ОФОРМЛЕНИЯ ДТ И ГТД

Данные нормы беспошлинного ввоза товаров для личного пользования касаются ввоза товаров автомобильным и железнодорожным, морским и речным видами транспорта, а также в пешем порядке.

ГТД: расшифровка и пример необходимой информации в документе. Таможенные сборы за таможенное оформление. Назначение: Заполнение «Приложение № 2» к декларации налога на прибыль на основании файла XML выгрузки справок НДФЛ для налоговой для одного кода доходов НДФЛ (1010 Дивиденды).

В подразделе «a» графы 34 «Код страны происхождения» декларации на товары указывается код страны происхождения декларируемого товара, сведения о котором указываются в графе 31 декларации (пп. 32 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

По стоимости сделки с идентичными товарами. СТ формируется исходя из анализа сделок по аналогичным товарам.

ГТД на автомобиль

Для того чтобы гражданину России поставить на учет в ГИБДД свою иномарку, ему в первую очередь необходимо представить туда ГТД на автомобиль, так как именно грузовая таможенная декларация является базовым документом таможенного контроля всех импортируемых и экспортируемых товаров. ГТД на автомобиль оформляется владельцем или уполномоченным лицом и заверяется у сотрудника таможни. После процедуры выпуска ГТД этот документ становится единственным основанием для пропуска автомобиля через таможенную границу.

В случае завоза иномарки на территорию РФ юридическим лицом (например, автосалоном) ее покупателю выдается заверенная копия ГТД. В данном случае владелец автомашины должен сверить ее VIN с указанным буквенно-цифровым кодом в ПТС (паспорте транспортного средства)

Важно понимать, что при выявлении в ГИБДД такого рода несоответствия там гарантированно будет отказано в регистрации. Кроме ПТС на ввозимое из-за границы авто (новое или б/у) должен быть оформлен и таможенный приходный ордер, подтверждающий факт оплаты всех необходимых таможенных платежей

Для того чтобы получить понимание о ГТД на автомобиль, нужно разобраться в первую очередь с тем, что такое номер грузовой таможенной декларации. Он состоит из следующих четырех слеш-символов, разделенных между собой:

— первый фрагмент номера содержит идентификацию таможенного поста (восемь символов);

— вторая часть номера представляет собой дату регистрации ГТД в органе таможенного контроля в формате «день/месяц/год»;

— третий слеш-символ обозначает порядковый номер ГТД (семизначное число, где первая цифра может быть заменена буквой «П»);

— четвертая часть номера представляет собой номер товара в ГТД (состоит исключительно из цифр).

Существуют особенности таможенного оформления автомобиля, ввозимого с территории стран, входящих в таможенный союз (Казахстана и Республики Беларусь). Так как ТС (таможенный союз) представляет собой единую таможенную зону в форме торгово-экономической интеграции с 1 января 2010 года, то ввоз на территорию РФ автомобилей из стран-участников ТС осуществляется беспошлинно, но с обязательным предоставлением ГТД. А после оформления сертификата соответствия ввозимые в Россию транспортные средства вносятся в таможенную базу

Важно понимать, что с 1 января 2013 года автомобили, выпущенные таможенными органами стран-членов ТС, имеют статус товаров ТС и согласно условиям трехстороннего международного соглашения не подлежат процедуре «растамаживания»

Важно понимать, что кроме основных и добавочных листов ГТД (ТД1 и ТД2) обязательным документом таможенного оформления является ДТС (декларация таможенной стоимости), которая является приложением к грузовой таможенной декларации. Именно ДТС содержит полную информацию об уплате всех видов таможенных платежей, включая таможенные пошлины, акцизы и НДС

На импортируемы авто ДТС обязательно оформляется за исключением случаев, специально оговоренных соответствующими правовыми нормами.

Так, например, ДТС на ввозимый автомобиль не нужна, если ТС (таможенная стоимость) на него (товарную партию) не превышает 5000 долларов США. Кроме того, мерам экономического регулирования не подвергаются автомобили в рамках многоразовых поставок по одному контракту или разным контрактам, если отправитель и получатель неизменны. Также меры тарифного регулирования не относятся к физическим лицам, ввозящим автомобили не для коммерческих целей.

Отдельного внимания стоит таможенное оформление автомобильного двигателя. Так как мотор (новый или б/у) является базовым компонентом автомобиля, то и меры таможенного контроля относятся к нему в полном масштабе. То есть, на автомобильные двигатели в обязательном порядке оформляется ГТД, которая для ГИБДД будет являться неоспоримым доказательством таможенной очистки и подтверждением их происхождения.

Это относится к случаям замены (капитального ремонта) двигателя при оформлении в ГИБДД отремонтированного транспортного средства. ГТД на двигатель необходимо оформлять и при их реализации. Вместе с грузовой таможенной декларацией нужно и иметь следующий пакет документов:

— Свидетельство о регистрации;

— договор купли-продажи;

— документы о постановке на налоговый учет продавца двигателя на автомобиль (запчастей).

Как правильно «читать» декларацию

Чтобы понимать ГТД, нужно знать порядок ее заполнения. Инструкция о порядке заполнения утверждена Решением Комиссии таможенного союза от 20.05.2010 №257. Она содержит как общие положения, так и порядок заполнения декларации при различных процедурах, проводимых при пересечении товаров через таможню.

В общем случае в одну декларацию на товары вводят сведения о перевозимых продуктах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру.

Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, подаются отдельные декларации на товары для каждой таможенной процедуры.

Декларация на товары состоит из основного (ДТ1) и добавочных (ДТ2) листов. Добавочные листы заполняют, если в одной декларации заявляются сведения о двух и более видах товаров.

Если декларация на товары заполняют в письменной форме, подают на листах формата А4. На основном листе ГТД указывают сведения об одном товаре. На одном добавочном листе могут быть данные о трех товарах. Декларацию на товары заполняют прописными буквами с использованием печатающих устройств, разборчиво, без подчисток, помарок и исправлений. Подача ГТД в письменной форме (в трех экземплярах) сопровождается предоставлением таможенному органу ее электронной копии.

Подробный порядок заполнения ГТД приведен в Инструкции, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 №257.

Общее

В соответствии с действующим законодательством о таможенном регулировании, Декларанты осуществляют платежи на счёт Казначейства РФ для соответствующих органов:

банковским переводом в качестве аванса в счёт будущих платежей за исключением ввозных пошлин, которые зачисляются по отдельному коду бюджетной классификации (КБК);

с использованием платёжных систем («Раунд», «Таможенная карта»).

Разница между ними заключается в том, что в первом случае средства поступают с расчётного счёта декларанта на счёт Казначейства РФ, а во втором случае они хранятся на счетах Декларанта. Но даже те деньги, которые уже перечислены на счёт Казначейства РФ, продолжают оставаться имуществом Декларанта до тех пор, пока последний не сделает соответствующее распоряжение об их использовании. В качестве такого распоряжения рассматриваются декларации, корректировки к ним, обращения, заявления, в которых указаны цели и суммы использования финансовых средств.

В указанных документах Декларант либо в кодируемом виде (каждый вид в таможенных органах РФ идентифицируется по кодам), либо в виде конкретного указания определяет назначение платежа.

2050 код в таможенной декларации

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины)

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Таможенный сбор составил 2 000 рублей со всех товаров.

Где найти код товара в гтд

Акт о проведении карантийного досмотра и экспертизы.Документы, на основании которых был заявлен классификационный код товара по ТН ВЭД. ГТД является основанием для оплаты товаров при импорте поставщику и получением денег от покупателя при экспорте товара. ГТД подается в валютный контроль банка, где открыт паспорт сделки. Общие положения, относящиеся к заполнению грузовой таможенной декларации Как расшифровывается номер таможенной декларации — расшифровка номера ГТД .Номер ГТД расшифровывается следующим образом: элемент 1 — код таможенного органатовара номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом И, собственно, регистрационный номер таможенной декларации где взять?Регистрационный номер таможенный декларации 2019 можно найти в первой строке графы А основного иЭлемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с Как найти работу с помощью Клерк.Ру. Предоставление сведений перс. учета за первое полугодие 2010 года.Сетевой бизнес: качественные товары или развод на деньги?BB коды Вкл. Декларирование под одной декларации, соответственно, под одним номером говорит о принадлежности товаров к одной группе.Найти ГТД по номеру в журнале регистрации не сложно.Где в счет-фактуре ставится номер ГТД? Вакансии. Найти. Главная Документы 2. Правила заполнения грузовой таможенной декларации наСП, где. — С — код предоставленной льготы или иных особенностей по уплате таможенныхДекларируется первая партия товаров в 4000 куб. м. В ГТД указывается: в Грузовая таможенная декларация (ГТД) — основной документ, оформляемый при перемещении товаров через таможенную границу государства (экспорт, импорт). ГТД оформляется распорядителем груза и заверяется таможенным инспектором При импорте правильно подобранный код ТН ВЭД гтд позволяет сэкономить 1 до 18 (не платя за пошлину).Полезная информация. Основные правила интерпретации ТН ВЭД ТС. Как определить код тн вэд товара

ГТД это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно вВопрос 4: При заполнении регистрационного номера декларации с 01.10.2019 поставщик указал данный номер вместе с кодом товара. Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) Декларантом, при заполнении ГТД на ввозимые товары, могут заполняться графы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15аВо-первых, присваиваемый при регистрации ГТД номер следующей структуры: тттттттт/дддддд/ннннннн, где.дддддд дата регистрации ГТД в таможенном органеТак же, коды условий поставки можно найти в приложении 19 к приказу 1003. где: — элемент 1 — код таможенного органа — элемент 2 — дата принятия ГТД (день, месяц и последняя цифра года) — элемент 3 — порядковый номер ГТД, присваиваемый по журналу регистрации ГТД. Первые 8 цифр — это код таможенного органа, вторые 6 — дата, а остальные 7 — номер ГТД.Нигде не нашла информации по этому вопросу, но на мой взгляд, можно обойтись и бех него, поскольку номер ГДД указан в правом верхнем углу декларации и никаких приписок к нему из База таможенной статистики собирается из таможенных деклараций. Ее можно найти, просто вбив в поисковике запрос типа «таможенная статистика база».G33 (Код товара по ТН ВЭД). G311 (Наименование и характеристики товаров). TEXT1 (Оборотная сторона ГТД). AAAAAAAA/ДДММГГ/NNNNNNN, где: AAAAAAAA — код таможенного органа, который зарегистрировал декларацию.Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой 1.

Заполнение декларации на товары (ДТ, ГТД) (7). Последние статьи. Заполнение графы 45а КДТ. элемент 1 — код таможенного органа, зарегистрировавшего ДТ . элемент 2 — дата регистрации ДТ (день, месяц, двеПосле выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в Код вида таможенной декларации в соответствии с классификатором видов таможенных деклараций.DBRDOGT.DBF «ГТД дополнительные сведения по внешнеторговым договорам для расчета таможенных платежей планируемая поставка товара». ГТД предъявляется таможенному инспектору и заверяется им.В графе 11 указывается код страны, где находится контрагент в данной внешнеторговой сделке.Контроль правильности применения таможенного кода перевозимого товара. Декларация таможенной Стоимости 2. 11023.