Как вести книгу доходов и расходов при усн (образец)?

Содержание:

- ЕНВД и ОСНО одновременно в 2020 году

- Где скачать бесплатно книгу доходов и расходов 2020-2021 годов

- Изменения в книге доходов и расходов с 2018 года и применяемых в 2020

- Как заполнить книгу учета

- Форма и где excel бесплатно

- Книга учета и патентная система налогообложения

- Общие правила заполнения книги учета доходов и расходов

- Изменения в книге доходов и расходов с 2021 года и применяемых в 2021

- КУДиР для ИП на ОСНО

- Сколько книг и как оформить

- Образец документа

- Нюансы для ИП

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Как отражать в книге учета доходов и расходов при упрощенке расходы на приобретение ОС и НМА

- Ведение бухгалтерского учета

- Как заполнить КУДиР

ЕНВД и ОСНО одновременно в 2020 году

В случае если ИП занимается несколькими видами деятельности, то возможно совмещение налоговых режимов. Виды деятельности, перечисленные в п. 3 , могут быть переведены на уплату ЕНВД. Переход на ЕНВД освобождает от уплаты НДС, НДФЛ и налога на имущество в части доходов, полученных по данному виду деятельности.

Из различия налоговых баз и ставок налога возникает необходимость в ведении раздельного учета. По каждому виду налогообложения необходимо обособленно учитывать доходы и расходы.

Метод ведения раздельного учета обязательно закрепите в Учетной политике. Опишите порядок учета доходов и расходов, порядок распределения общих расходов

Особое внимание следует уделить организации раздельного учета НДС. Учетная политика обеспечивает достоверное разделение «входного» НДС

Суммы НДС, предъявленные продавцами товаров (работ, услуг), имущественных прав предпринимателям, применяющим одновременно ОСНО и ЕНВД:

- принимаются к вычету из бюджета, в части деятельности на ОСНО;

- включаются в стоимость товаров (работ, услуг), в части деятельности на ЕНВД;

- по товарам (работам, услугам), которые используются для всех видов деятельности, распределяются пропорционально в соответствии с п. 4 .

Где скачать бесплатно книгу доходов и расходов 2020-2021 годов

Начиная с 2021 года налогоплательщики, применяющие УСН, для учета доходов и расходов должны использовать бланк книги доходов и расходов в редакции приказа Минфина России от 07.12.2016 № 227н. Этот НПА дополнил форму КУДИР разделом V, в котором отражается сумма торгового сбора, уменьшающая сумму единого налога по УСН для плательщиков УСН с объектом «доходы». Этим же приказом утверждены в изменения в Порядке заполнения КУДИР, как касающиеся заполнения этого раздела, так и содержащие технические правки.

Узнайте, какой грозит штраф (ответственность) за неведение, отсутствие заверения (регистрации) и непредставление налоговому органу книги учета доходов и расходов. Получите бесплатный доступ к системе КонсультантПлюс.

Изменения в книге доходов и расходов с 2018 года и применяемых в 2020

Приказом Минфина от 07.12.2016 № 227н Внесены изменения в привычный документ. Среди наиболее важных нововведений можно выделить несколько.

Изменение 1: появился новый раздел для торгового сбора

Пока данный сбор действует только на территории города Москвы. Налогоплательщики, выбравшие упрощенную систему налогообложения, имеют право уменьшить сумму единого налога на величину отчислений торгового сбора. Для этого в Книге заполяется новый пятый раздел.

Все платежи по сбору отражаются в хронологической последовательности

Важно отметить, что до 2018 года в бланке КУДИР не было возможности отражать этот сбор. Бухгалтеры должны были уменьшать на его величину сумму упрощенного налога и только потом вносить сведения в Книгу

В 2018 году необходимости в этом больше нет.

Изменение 2: печать КУДиР 2020

Начиная с 7 апреля 2015 года предприниматели, выбравшие упрощенную систему налогообложения, могут не заверять Книгу печатью, если не используют собственный штамп в работе.

Ранее бухгалтерия была обязана в конце года распечатывать весь документ и заверять его штампами и подписями. Последний раз такую операцию нужно будет сделать по итогам 2017 года.

Изменение 3: прибыль контролируемых организаций

Четвертая графа первого раздела Книги предусмотрена для отражения доходов налогоплательщика. С начала 2018 года больше не нужно вносить в документ прибыль зарубежных фирм, которые находятся под контролем у упрощенца.

КИК уплачивают налог на прибыль. Книга учета заполняется только для корректного расчета величины единого налога. Таким образом прибыль КИК не нужно включать в Книгу.

Изменение 4: ИП без работников, выбравшие объект налогообложения «доходы»

Новые правила значительно упрощают ведение Книги учета доходов и расходов для данной категории налогоплательщиков, отчисляющих страховые взносы только за себя.

В январе 2017 года в Налоговом кодексе появилась 430 статья «Страховые взносы в фиксированном размере», регулирующая вопросы начисления взносов предпринимателями, не использующими труд наемных работников. С 2018 года можно указывать в КУДИР все отчисления, связанные с обязательным страхованием.

Раньше налоговые инспекторы негативно относились к уменьшению суммы налога на упрощенке за счет взносов, уплачиваемых с прибыли, превышающей триста тысяч рублей. Появлялись проблемы в корректном заполнении документа.

Как заполнить книгу учета

Титульный лист

Самое простое – заполнить титульный лист. Здесь все понятно. В графе «Дата» вы указываете год, месяц и число начала ведения книги.

В графе «Форма по ОКУД» ничего писать не нужно.

В графе «Объект налогообложения» вы указываете систему уплаты налогов, которую выбрали, записав или «Доходы», или «Доходы, уменьшенные на величину расходов».

При получении из Росстата информационного письма с кодом запишите его в графе «ОКПО» (Общероссийский классификатор предприятий и организаций).

Помимо этого, указываются Ф.И.О. и ИНН индивидуального предпринимателя, его адрес и номера расчетных счетов (при наличии).

Содержание КУДиР

1. Первый раздел («Доходы и расходы») заполняется поквартально и поэтому содержит 4 таблицы, в каждой – по 5 граф:

- Первая графа – номер записи.

- Вторая графа – указываются дата и номер документа, подтверждающего доход либо расход.

- Третья графа – краткое резюме операции (пример – «Поступление в кассу. Оплата по договору № 000 за предоставление помещения в аренду»).

- Четвертая графа – доходы, влияющие на учет налогов. Стоит отметить, что если вы возвращаете какие-то средства покупателю, то записывайте их сумму со знаком минус в эту же графу (а не в пятую – «Расходы»).

- Пятая графа (только для тех ИП, кто на «упрощенке», «доходы минус расходы») – расходы, используемые при начислении налога.

Первый раздел КУДиР – «Доходы и расходы» – заполняется поквартально.

2. Во втором разделе записывается расчет расходов. Он заполняется только теми, кто платит налоги по принципу «доходы минус расходы». Все, на что вы потратились при производстве продукции (помещения, земельные участки, материалы и пр.), и нематериальные активы (продукты интеллектуальной деятельности, права на изобретение, авторские права, товарные знаки и т.д.) записывайте сюда.

3. В третьем разделе происходит расчет убытка, влияющего на уменьшение налога. Так же бывает только при схеме «доходы – расходы». Убытки с прошлых лет, которые вы бы хотели перенести на следующий год, фиксируете здесь.

4. Четвертый раздел включает в себя расходы, уменьшающие сумму налога. Он заполняется при УСН «Доходы» и включает в себя суммы страховых взносов за себя и имеющихся работников.

Если будете нарушать правила учета – заплатите крупные штрафы: минимальный равен 10 000 рублей (согласно ст. 120 НК РФ).

Порядок заполнения книги имеет свои нюансы:

- Книга заполняется исключительно на русском языке, и если попадутся документы на иностранных языках, то их нужно построчно перевести.

- На каждый год заводится новая книга.

- Доходы и расходы указываются в разных строках.

- При фиксации дохода уточняйте его вид: аванс это или что-то другое.

- День получения денежных средств в банк или кассу, вступление в имущественные права записываются в КУДиР как дата получения дохода.

- Расходами считаются затраты на получение товаров и услуг.

- Датой различных расходов считается день списания денег со счета или их выплаты из кассы.

- Расходы по оплате товара, который вы собираетесь в дальнейшем реализовывать, датируются днем, когда вы продали этот товар.

- Дата расходов по транспортировке, хранению и обслуживанию записывается как день выполнения этих операций.

- Каждый выданный чек клиенту должен быть указан, или оформляется один приходно-кассовый ордер на несколько покупок (первичные документы прилагаются).

- Отдельной строкой записывается НДС.

- Сотрудники, как правило, получают зарплату дважды в месяц, поэтому в книгу заносятся две записи (аванс и зарплата). Если зарплату вы выдаете через кассу, записывайте и номер ведомости, и номер расходно-кассового ордера.

КУДиР объединяет практически все операции, связанные с документацией ИП: расходы на сырье и амортизацию, начисление зарплаты сотрудникам, отчисления в страховые фонды, расходы на коммунальные услуги, начисление налогов на все виды доходов и т.д.

КУДиР объединяет практически все операции, связанные с документацией ИП.

Запомните, что книгу учета лучше приобрести сразу перед началом вашей деятельности: она поможет структурировать вашу работу, упорядочить документацию и избежать проблем с налоговыми органами. Хотя книга учета и заводится для проверки налогов, она также важна и как помощник в бухгалтерском учете.

Форма и где excel бесплатно

С 2021 года была введена и утверждена приказом Минфина №135 новая форма КУДиР. В частности:

- был введен новый раздел (№5) о торговом сборе, позволяющий уменьшить налог при УСН.

- ведение книги будет упрощено для предпринимателей, не использующих в своей деятельности наемный труд;

- отражаются только доходы самого ИП без учета иностранных контролирующих организаций.

Кроме этого, в 2021 году ИП, не использующие в своей деятельности печати и штампы, могут не заверять КУДир.

excel книги доходов и расходов при УСН в 2021 году можно здесь.

При необходимости форма имеется на любом государственном портале или юридическом специализированном сайте.

Книга учета и патентная система налогообложения

Индивидуальные предприниматели применяют упрощенную форму книги, они отражают в ней только сумму доходов.

Если патентов открыто несколько, то на каждый из них заполняется своя книга.

В разделе 1 следует указать следующие сведения:

- Порядковый номер операции

- Дату поступления денег, номер платежки, Z-отчета или приходно-кассового ордера

- Раскрываем за что конкретно и от кого получена та или иная сумма

- Указываем величину доходов в рублях

Пример заполнения отразим в таблице.

| № п/п | Дата и номер документа | Содержание операции | Доход (руб.) |

| 1 | 2 | 3 | 4 |

| 1 | 07.02.2020, п/п №5 | Поступила на банковский счет оплата за сантехнические работы от ООО «КРОТ» | 15000,00 |

| 2 | 18.02.2020, ПКО №14 | Выручка за оказанные сантехнические работы от 18.02.2020г. | 5000,00 |

Общие правила заполнения книги учета доходов и расходов

Для начала нужно обозначить, что обязанность ведения книги при применении упрощенной и патентной систем налогообложения закреплена законодательно (ст. 346.24 НК РФ). Изначально форма книги регламентирована Приказом Минфина России №135н от 22.10.2012 года. Там же можно найти сведения о том, как заполнять книгу. Но, поскольку, законодательство меняется достаточно часто, с 1 января 2018 года применяется новая форма книги, введенная в действие Приказом Минфина России №227н от 07.12.2016 года.

В таблице рассмотрим необходимость ведения книги при разных системах налогообложения.

| Режим налогообложения | Предприниматели | Организации |

| Упрощенная система | Ведут | Ведут |

| Основная система | Ведут | Не ведут |

| Патентная система | Ведут | Режим не применяется |

| ЕНВД | Не ведут, но можно применять если есть раздельный учет при совмещении режимов | Не ведут, но можно применять если есть раздельный учет при совмещении режимов |

| ЕСХН | Ведут | Не ведут |

Книга, применяемая при патентной системе, отличается упрощенной формой.

Индивидуальные предприниматели используют книгу для расчета налога или для контроля величины полученного дохода (при патентной системе).

По общему правилу книга может быть составлена в бумажном или в электронном виде.

Она обязательно должна быть прошнурована, страницы – иметь порядковый номер. На последнем листе указываем количество страниц, заверяем подписью директора и печатью (если применяется).

Электронную книгу нужно распечатывать ежеквартально, в конце года так же сшить.

Книга заполняется в хронологическом порядке, по датам. Если будут выявлены ошибки, то их можно исправить только на основании подтверждающих документов.

Величина доходов и расходов отражается в суммарном выражении в рублях.

В книге отражают только те операции, которые влияют на величину налога.

Книга включает в себя титульный лист и 5 разделов.

За ошибки при составлении книги учета предусмотрена ответственность.

| Нарушение | Штраф |

| Книга не ведется или не соблюдаются правила ее заполнения | 10000 рублей |

| В книге указана ошибочная или искаженная информация, которая стала причиной занижения налога | 20% от суммы недоплаченного налога или 40000 рублей |

| Непредоставление книги в течение 5 дней по запросу налоговой инспекции | Для организации штраф составит 200 рублей за каждый непредоставленный документ

Для исполнителей – от 300 до 500 рублей |

Изменения в книге доходов и расходов с 2021 года и применяемых в 2021

Приказом Минфина от 07.12.2016 № 227н Внесены изменения в привычный документ. Среди наиболее важных нововведений можно выделить несколько.

Изменение 1: появился новый раздел для торгового сбора

Пока данный сбор действует только на территории города Москвы. Налогоплательщики, выбравшие упрощенную систему налогообложения, имеют право уменьшить сумму единого налога на величину отчислений торгового сбора. Для этого в Книге заполяется новый пятый раздел.

Все платежи по сбору отражаются в хронологической последовательности

Важно отметить, что до 2021 года в бланке КУДИР не было возможности отражать этот сбор. Бухгалтеры должны были уменьшать на его величину сумму упрощенного налога и только потом вносить сведения в Книгу

В 2021 году необходимости в этом больше нет.

Изменение 2: печать КУДиР 2019

Начиная с 7 апреля 2015 года предприниматели, выбравшие упрощенную систему налогообложения, могут не заверять Книгу печатью, если не используют собственный штамп в работе.

Ранее бухгалтерия была обязана в конце года распечатывать весь документ и заверять его штампами и подписями. Последний раз такую операцию нужно будет сделать по итогам 2021 года.

Изменение 3: прибыль контролируемых организаций

Четвертая графа первого раздела Книги предусмотрена для отражения доходов налогоплательщика. С начала 2021 года больше не нужно вносить в документ прибыль зарубежных фирм, которые находятся под контролем у упрощенца.

КИК уплачивают налог на прибыль. Книга учета заполняется только для корректного расчета величины единого налога. Таким образом прибыль КИК не нужно включать в Книгу.

Изменение 4: ИП без работников, выбравшие объект налогообложения «доходы»

Новые правила значительно упрощают ведение Книги учета доходов и расходов для данной категории налогоплательщиков, отчисляющих страховые взносы только за себя.

В январе 2021 года в Налоговом кодексе появилась 430 статья «Страховые взносы в фиксированном размере», регулирующая вопросы начисления взносов предпринимателями, не использующими труд наемных работников. С 2021 года можно указывать в КУДИР все отчисления, связанные с обязательным страхованием.

Раньше налоговые инспекторы негативно относились к уменьшению суммы налога на упрощенке за счет взносов, уплачиваемых с прибыли, превышающей триста тысяч рублей. Появлялись проблемы в корректном заполнении документа.

КУДиР для ИП на ОСНО

Порядок заполнения Книги для ИП на общем режиме налогообложения утвержден совместным Приказом Минфина № 86н и МНС России № БГ-3-04/430 от 13.08.02.

Книга доходов и расходов для ИП на ОСНО состоит из листка со сведениями об ИП, листка с содержанием и 6 разделами:

- Учет доходов и расходов.

- Расчет амортизации основных средств.

- Расчет амортизации по МБП, не списанным на 01.01.2002.

- Расчет амортизации НМА.

- Расчет начисленной и выплаченной оплаты труда.

- Определение налогооблагаемой базы.

Для каждого из них разработано несколько таблиц, заполнять их надо по каждому виду деятельности отдельно.

На листе «Сведения об индивидуальном предпринимателе» указываются регистрационные данные ИП, его банковские счета, номера лицензий, номера кассовых аппаратов, виды предпринимательской деятельности, место осуществления деятельности, телефоны.

В листке «Содержание» перечисляют все заполненные таблицы с указанием номеров страниц.

В 6.1 отражаются сводные данные, на основании которых заполняется декларация.

Сколько книг и как оформить

Форма и порядок заполнения книги утверждены приложениями 3 и 4 к приказу Минфина от 22.10.2012 № 135н.

Заводите новую книгу на каждый год или с начала действия нового патента. Например, если первый патент куплен на 3 месяца, а затем приобретён ещё один — понадобится новая книга для учёта доходов.

Если ИП купил несколько патентов, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но открыть для каждого патента свою книгу тоже можно — это не запрещено НК РФ и более удобно с точки зрения управленческого учёта.

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Чтобы избежать ошибок и не заморачиваться с ведением бумажной книги и составлением таблиц в Excel, пользуйтесь возможностями автоматизации. Контур.Эльба составляет книгу сама, а если у вас есть интеграция с банком и кассой, про книгу думать вообще не придётся.

Бесплатно подготовить книгу учёта доходов для ПСН в электронной форме

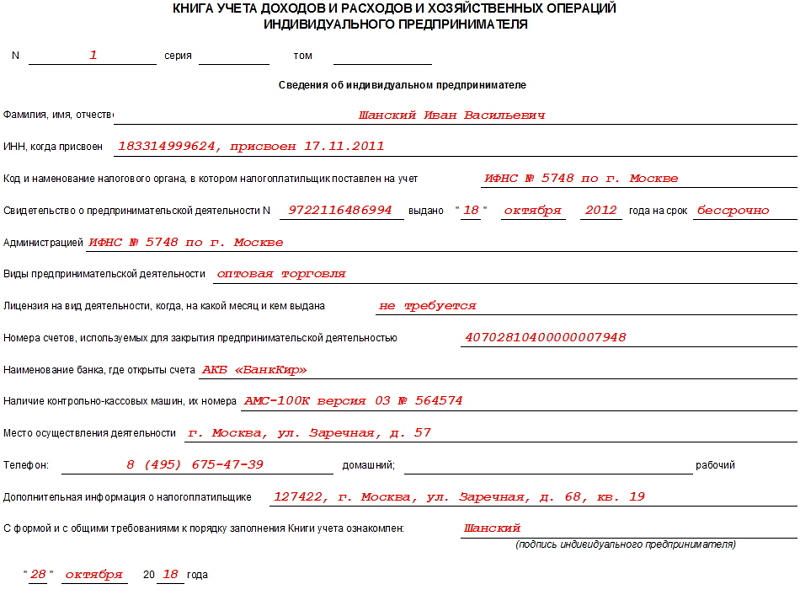

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Нюансы для ИП

Для ИП главным нюансом является то, что книга потребуется обязательно. Также стоит учесть, что ИП должен ее самостоятельно вести с выполнением всех требований.

В самой книге отражаются все операции с включением категорий доходов и расходов. Любая ошибка или неточность может привести к штрафам или налоговым проверкам полноценного характера.

Ведение книги учета является обязанностью каждого предпринимателя, использующего упрощенную систему налогообложения. Также КУДиР используется для любых систем налогообложения, за исключением ЕНВД.

Книга должна правильно заполняться, так как она является регламентирующим документом бухгалтерского учета. Требуется использовать специальные бланки, которые заполняются по стандартной форме. Их можно скачать на нашем сайте.

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

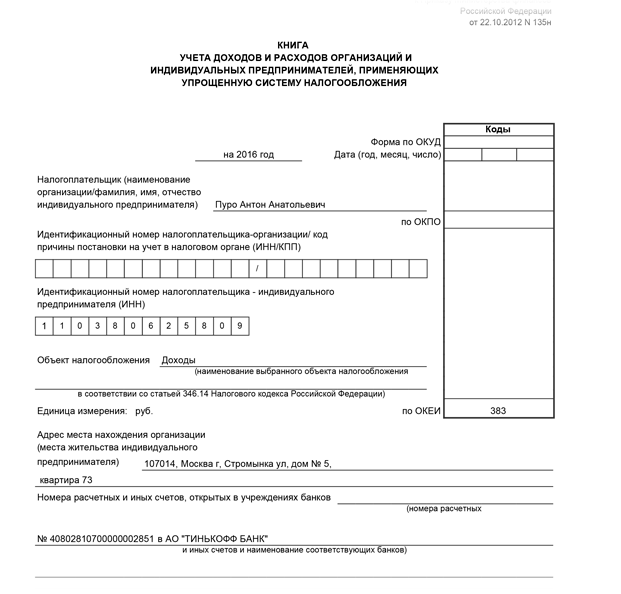

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

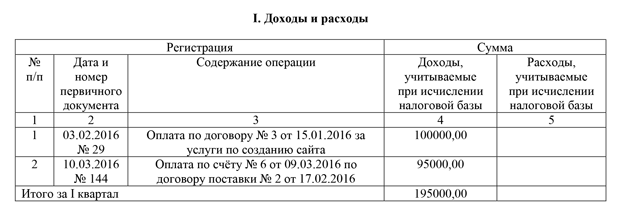

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

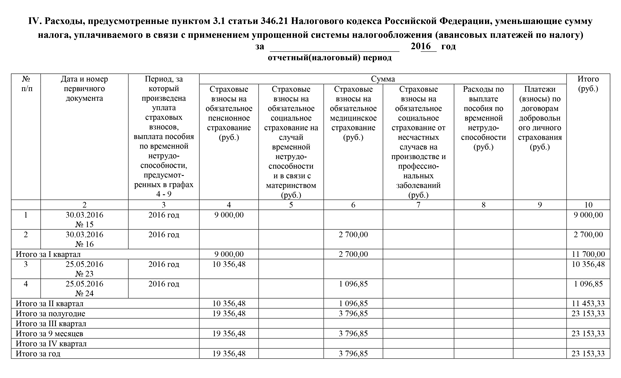

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Как отражать в книге учета доходов и расходов при упрощенке расходы на приобретение ОС и НМА

Расходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф.

Картинка кликабельна

В графе 1 отразите порядковый номер операции.

В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке).

В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам.

Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию.

В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

В графе 6 отразите первоначальную стоимость основного средства, которое было приобретено или изготовлено в период применения упрощенки. При этом первоначальную стоимость нематериальных активов, которые были изготовлены в период применения упрощенки, отразите в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

- принятие объекта на бухучет;

- оплата (завершение оплаты) расходов на приобретение объекта нематериальных активов.

пункте 3.10 Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н.

В графе 7 укажите cрок полезного использования основных средств или нематериальных активов. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 8 отразите остаточную стоимость основных средств и нематериальных активов до перехода на упрощенку.

В графе 9 укажите количество кварталов, в течение которых объект эксплуатируется в данном налоговом периоде.

В графе 10 отразите долю стоимости объекта основных средств или нематериальных активов, которая принимается в расходы в налоговом периоде.

В графе 11 укажите долю стоимости объекта, которая принимается в расходы в каждом квартале отчетного (налогового) периода. Определить ее можно, если разделить данные графы 10 на данные графы 9. Значение этого показателя округлите до второго знака после запятой.

В графе 12 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за каждый квартал налогового периода. Если основное средство или нематериальный актив были приобретены или изготовлены в период применения упрощенки, то такую сумму можно найти, перемножив значения граф 6 и 11 и разделив на 100.

Если же объекты организация приобрела до перехода на упрощенку, то величину для графы 12 определите, перемножив показатели граф 8 и 11 и разделив на 100.

В графе 13 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за весь налоговый период. Для этого нужно умножить показатель графы 12 на показатель графы 9.

В графе 14 укажите сумму расходов, которую учли за предыдущие налоговые периоды. Посмотреть ее можно в графе 13 расчета за предшествующий год. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 15 отразите часть расходов, которые подлежат списанию в последующих налоговых периодах. Определить ее можно, если вычесть из показателя графы 8 показатели граф 13 и 14. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 16 укажите число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

Итоговую строку в данном разделе заполните только по графам 6, 8, 12–15.

Ведение бухгалтерского учета

Согласно действующему законодательству ИП вправе не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 ). Но если на этот факт посмотреть с другой стороны: «кнут» убрали, но «пряник» остался.

В первую очередь, бухгалтерский учет для ИП — средство раннего оповещения о реальном состоянии бизнеса, оценка его результатов. Своевременный анализ состояния дел предупредит о нерациональном использовании активов, а также поможет предотвратить банкротство.

В правильно поставленном бухгалтерском учете выделяются три основные группы.

|

№ |

Виды учета |

Решаемые проблемы |

|---|---|---|

|

1 |

Бухгалтерский |

Контроль над материальными и трудовыми ресурсами Распределение финансовых потоков Выявление прибыли (убытков) |

|

2 |

Управленческий |

Планирование эффективного использования средств Оценка рентабельности |

|

3 |

Налоговый |

Составление налоговой отчетности |

Полученные плюсы от ведения учета явно компенсируют трудозатраты. Отсутствие законодательного требования ведения бухгалтерского учета позволяет предпринимателю сосредоточиться на управленческом учете, сделав акцент в нем только на интересующих его позициях: например, на сохранности активов, эффективном использовании средств и распределении финансовых потоков.

В данной статье не будем останавливаться на способах ведения учета, на сегодняшний день существует множество публикаций, посвященных данной теме.

Как заполнить КУДиР

Предприниматели на УСН доходы заполняют , и . Книга ведётся на русском языке. Все суммы указываются в рублях и копейках.

Титульный лист

- Отчётный год

- ФИО

- Ваш ИНН

- Объект УСН

- Адрес места жительства

- Расчётный счёт и наименование банка

- Укажите год, на который заведена книга.

- Укажите фамилию, имя и отчество.

- Укажите ваш ИНН.

- Укажите объект налогообложения — доходы.

- Укажите адрес регистрации по месту жительства.

- Укажите номер расчётного счёта и наименование банка.

Раздел I

В разделе I указываются все доходы, полученные предпринимателем, в хронологическом порядке. Каждая операция — на отдельной строке, по каждому кварталу заполняется отдельная таблица.

- Номер операции

- Дата и номер платёжного поручения

- Содержание операции

- Сумма дохода

- Общая сумма доходов за квартал

- Укажите порядковый номер операции. Нумерация по всем таблицам сквозная (например, если в 1 квартале было 12 операций, то номер первой операции во 2 квартале должен быть 13).

- Укажите дату и номер документа, которым подтверждается получение дохода (например, платёжного поручения).

- Укажите содержание операции. Обычно содержание совпадает с назначением платежа, указанным в платёжном поручении.

- Укажите сумму дохода. Доходы отражаются в КУДиР на дату поступления денег на расчётный счёт.

- Укажите общую сумму доходов за квартал.

- При заполнении таблицы за второй и последующие кварталы укажите общую сумму доходов за полугодие, 9 месяцев, год (нарастающим итогом).

- Справку к разделу I заполнять не нужно.

Раздел IV

В разделе IV указываются страховые взносы, уплаченные в течение года, в хронологическом порядке. Каждый платёж — на отдельной строке.

- Отчётный год

- Номер операции

- Дата и номер платёжного поручения

- Период оплаты

- Сумма оплаты

- Итого по строке

- Итого за квартал (отчётный период)

- Итого за год

- В шапке раздела укажите год.

- Укажите порядковый номер операции. Как и при заполнении предыдущего раздела, нумерация по всем кварталам сквозная.

- Укажите дату и номер платёжного поручения или квитанции об уплате страховых взносов.

- Укажите год, за который были уплачены взносы.

- Укажите сумму уплаченных взносов. Для взносов в ПФР — в графе 4, для взносов в ФФОМС — в графе 6.

- В графе 10 укажите итоговую сумму по каждой строке.

- В строках Итого укажите итоговую сумму за каждый квартал и отчётный период (полугодие, 9 месяцев, год нарастающим итогом).

- Укажите общую сумму уплаченных взносов за год.