Бухгалтерские услуги: выгода и риски для бизнеса

Содержание:

- Проводки по бухгалтерским услугам

- Реализация товара: проводки

- Как вести бухгалтерский учет в юридической компании (бухгалтерские проводки)

- Бухгалтерский учет оказанных услуг: основы

- Расходы на оплату услуг юридической фирмы, представляющей интересы организации в суде

- Учет производственных услуг

- Реализация

- Какими документами оформляется оказание услуг

- Проводки по реализации товаров и услуг в бухучете

- Бухгалтерские проводки по учету НДС

- Кому нужно ведение бухгалтерского учета?

- Как настроить учетную политику

Проводки по бухгалтерским услугам

Важно

Описание проводки Документ-основание 62.01 90.01.1 35 400,00 Отражена выручка от реализации услуг Товарная накладная (ТОРГ-12), Счет фактура выданный 90.03 68.02 5 400,00 Начислен НДС от реализации услуг 51 62.02 35 400,00 Оплата контрагента за оказанные услуги Акт о выполненных услугах, Банковская выписка Пример 3. Оказание курьерских услуг сторонней организацией Организация ООО «Весна» реализовала товар на общую сумму 55 460,00 руб., в т.ч.

НДС 18% — 8 460,00 руб. Доставку товара осуществляет сторонняя курьерская служба. Стоимость услуг по доставке товара составила 1 593,00 руб., в т.ч.

НДС 18% — 243,00 руб. Оказанные услуги курьерской службой бухгалтер ООО «Весна» отражает проводками:: Счет Дебета Счет Кредита Сумма проводки, руб.Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы.

К таким документам, в частности, относятся транспортные накладные

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка». Итоги Бухгалтерский учет услуг основывается на стандартах ведения бухучета.

Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности.

Страховое правоPermalink

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2021 года. В марте 2021 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2021 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2021 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Как вести бухгалтерский учет в юридической компании (бухгалтерские проводки)

Основные бухгалтерские операции по отражению хозяйственной деятельности юристов, а именно отражающие затраты юридической фирмы, можно отразить по счетам бухгалтерского учета.

1) По оплате аренды помещения

— Выставлен счет от контрагента по аренде помещения Дт 20, 25, 26 Кт 60.01

— Оплачена аренда по ранее выставленному счету Дт 60.01 Кт 50, 51

Аналогичные проводки можно делать по таким расходам, как оплата коммунальных услуг контрагентам, оплата расходов на сотовую связь, интернет.

2) По оплате офисных расходов

— Выданы денежные средства подотчет сотруднику юридической фирмы для покупки канцтоваров, хозтоваров для офиса Дт 71 Кт 50,51

— Оприходованы (отражены в расходах фирмы) расходы по чекам от подотчетного лица Дт 10, 20, 25, 26 Кт 71

— Неиспользованные денежные средства подотчетным лицом возвращены в кассу или на расчетный счет Дт 50, 51 Кт 71

3) Начисление заработной платы юристам и другим сотрудникам фирмы и ее выплата

— Начислена заработная плата сотрудникам фирмы Дт 20, 25 Кт 70

— Начислены страховые взносы с заработной платы сотрудников (в размере 30% от начислений) Дт 20, 25 Кт 69

— Выплата заработной платы Дт 70 Кт 50, 51.

Бухгалтерский учет оказанных услуг: основы

22 Мая 2016 2507 Comments (0)

Приветствую! Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг – минимум теории

Событие такое – “Наше предприятие покупает услугу у других фирм и оплачивает ее”.Основная задача – решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль.

Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата.

Что нам это дает? Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг.

Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль.

А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг: основные счета учета

26 счет – это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому – это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходы нельзя точно отнести ни к продажам, ни к производству.

44 счет – это участок бухучета, собирающий расходы, относящиеся к торговле

И, неважно, будь это товары или собственная готовая продукция

Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет – это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета – это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет – этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции.

Починили печь, где выпекают 5 видов продукции.

Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет – этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» – это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию.

Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: “Услуга производственного ли значения?” и “А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?”

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

Первичные документы для учета оказанных нам услуг

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:

Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов – везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

Расходы на оплату услуг юридической фирмы, представляющей интересы организации в суде

Бухгалтерский учет

Расходы организации на оплату юридических услуг, оказываемых организации в ходе судебного разбирательства, напрямую не связаны с деятельностью организации по продаже продукции (товаров), выполнению работ, оказанию услуг. Следовательно, такие расходы включаются в состав прочих расходов организации (п. п. 4, 5, 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Расходы в виде стоимости оказанных услуг признаются в размере договорной цены оказанных услуг (без учета подлежащего вычету НДС, о чем будет сказано ниже), указанной в подписанных сторонами актах об оказании услуг (актах приемки-сдачи оказанных услуг), в том месяце, в котором данные услуги оказаны (п. п. 16, 18 ПБУ 10/99). Данные расходы отражаются записью по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета учета расчетов с юридической фирмой, например счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Налог на добавленную стоимость (НДС)

Оказание услуг, в том числе юридических, облагается НДС (п. 1 ст. 146 Налогового кодекса РФ). В связи с этим юридическая фирма, оказывающая услуги, дополнительно к цене реализуемых услуг предъявляет организации-заказчику соответствующую сумму НДС и выставляет счет-фактуру (п. п. 1, 3 ст. 168 НК РФ).

Согласно п. 2 ст. 171 НК РФ суммы НДС, предъявленные налогоплательщику в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения по НДС, подлежат вычетам.

Заметим, что гл. 21 НК РФ не содержит критериев, по которым определяется связь приобретаемых товаров (работ, услуг) с осуществлением операций, облагаемых НДС, для целей применения налоговых вычетов. В связи с этим вопрос о правомерности налоговых вычетов НДС в отношении товаров (работ, услуг), используемых организацией при осуществлении предпринимательской деятельности, но напрямую не связанных с осуществлением облагаемых НДС операций, является спорным и зачастую решается в судебном порядке.

Так, например, Минфин России в Письмах от 08.07.2011 N 03-07-11/184, от 29.01.2009 N 03-07-07/03 высказал мнение, что НДС по услугам, приобретенным для проведения собрания акционеров, не может приниматься к вычету, поскольку проведение собрания акционеров не связано с осуществлением облагаемых НДС операций. В то же время имеются судебные решения, в которых отказ в применении вычета по НДС по таким услугам признается неправомерным в силу того, что услуги по проведению собрания акционеров непосредственно связаны с предпринимательской деятельностью налогоплательщика и, соответственно, используются для осуществления операций, признаваемых объектами налогообложения по НДС (Постановления ФАС Восточно-Сибирского округа от 15.08.2007 N А33-27276/05-Ф02-5437/07, ФАС Московского округа от 24.11.2011 по делу N А40-14610/11-91-67).

Официальные разъяснения о правомерности принятия к вычету сумм НДС по юридическим услугам, оказанным в рамках проведения судебного разбирательства, отсутствуют. Данными о наличии судебной практики по таким спорам мы не располагаем.

В данном случае юридические услуги оказаны в связи с судебным производством, которое производится в процессе осуществления организацией ее предпринимательской деятельности, облагаемой НДС. В связи с этим суммы НДС, предъявленные юридической фирмой, подлежат, на наш взгляд, налоговому вычету при выполнении условий, предусмотренных п. 1 ст. 172 НК РФ, т.е. при наличии надлежаще оформленных счетов-фактур и принятии к учету оказанных услуг (пп. 1 п. 2 ст. 171 НК РФ). Однако существует риск, что налоговые органы при проведении проверки не согласятся с правом организации на налоговый вычет НДС по оказанным юридическим услугам и организации придется отстаивать такое право в судебном порядке.

Налог на прибыль организаций

Расходы на юридические услуги при условии их обоснованности и наличия подтверждающих документов (договора с юридической фирмой, отчетов об оказанных услугах) относятся к прочим расходам, связанным с производством и реализацией, которые признаются при исчислении налога на прибыль на дату подписания акта приемки-передачи оказанных услуг вне зависимости от окончания судебного производства (п. 1 ст. 252, пп. 14 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ, Письмо Минфина России от 27.05.2013 N 03-03-06/1/18995) .

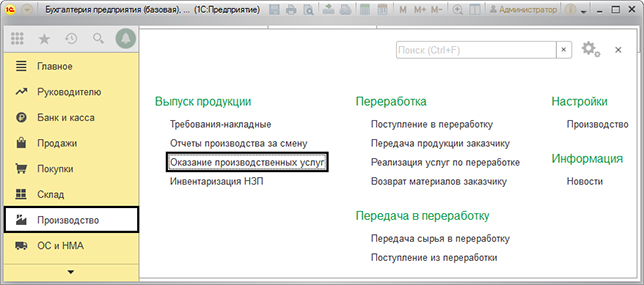

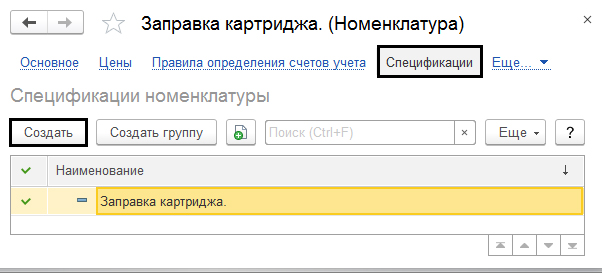

Учет производственных услуг

Выбираем в меню «Производство — Выпуск продукции», находим документ «Оказание производственных услуг»

Нажимаем кнопку «Создать» в программе или «Insert» на клавиатуре компьютера, так мы создадим новый документ.

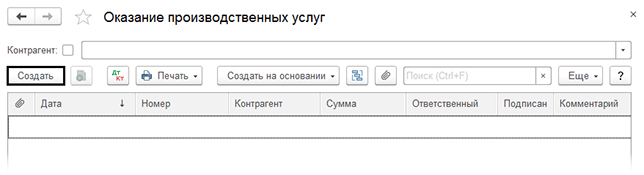

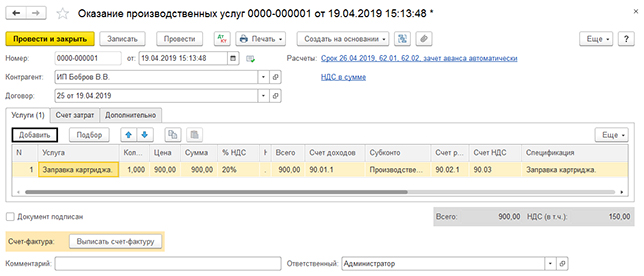

Разберем обычный пример. Допустим компания предоставила услугу – заправила картридж. Заполняем шапку, прописываем поле «Контрагент», «Договор», нажимаем «Добавить» и смотрим табличную часть.

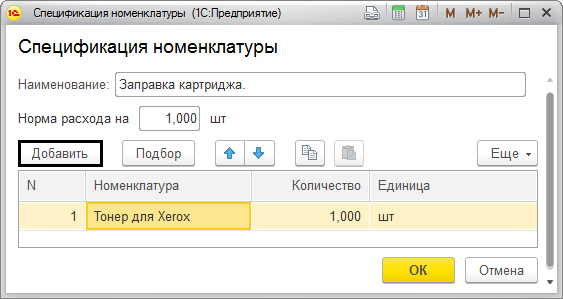

Когда мы заносим элемент производственной услуги, то можем прописать спецификацию.

В этом разделе можно задать какое сырье спишется на эту услугу.

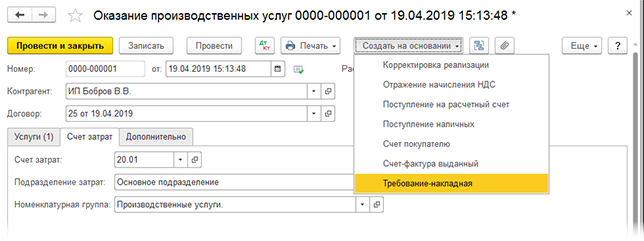

Данные автоматически переносятся в «Требование — накладную», ее можно создать из документа нажатием «Создать на основании».

Давайте посмотрим вкладку «Счет затрат». Там нужно заполнить все поля для того, чтобы сформировать бухгалтерские записи при списывании затрат по этой услуге. Использованная для учета производства номенклатурная группа, не должна быть в других видах деятельности (реализация или выпуск товаров и тому подобное). Далее нужно нажать на «Провести» и проверить проводки, для этого жмем кнопку «Дт/Кт».

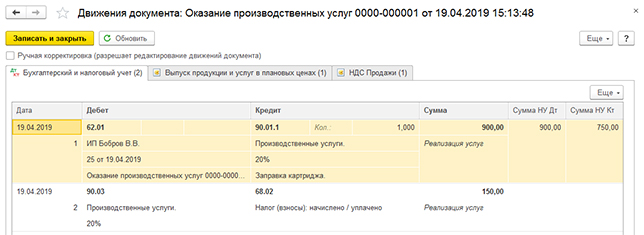

Формируется проводка на сумму выручки от продажи услуги.

Реализация

Расчеты с покупателями и заказчиками ведутся на счете 62 «Расчеты с покупателями и заказчиками». Выручка отражается на субсчете 90.1 «Выручка».

Товары, готовая продукция

Для отгрузки товаров, продукции выписывается в двух экземплярах товарная накладная ТОРГ-12 и передается на склад кладовщику. Кладовщик на основании доверенности отпускает товары.

Если организация отгрузила продукцию или товары и право собственности перешло к покупателю, то факт реализации отражается в учете следующей записью:

Дебет 62 Кредит 90.1 — отражена выручка от продажи продукции (товаров). Выручка отражается вместе с НДС.

Одновременно нужно отразить списание себестоимости товаров (продукции) в дебет субсчета 90-2 «Себестоимость продаж», доход от продажи которых учтен на субсчете 90.1.

Дебет 90.2 Кредит 41 (43,45,20…) — списана себестоимость проданных товаров.

Организация одновременно с реализацией должна начислить НДС. Выставить счет-фактуру она обязана в течение пяти календарных дней со дня отгрузки товаров.

Дебет 90.3 Кредит 68 «Расчеты по НДС» — начислен НДС.

Договор с особым переходом права собственности

Если в договоре указать, что право собственности на товары будет переходить не после отгрузки, как считается по умолчанию, а например, после оплаты, такой договор считается договором с особым переходом права собственности. Отгруженные товары должны учитываться на счете 45 «Товары отгруженные».

Дебет 45 Кредит 41 — отгружены товары (ГП) по договору с особым переходом права собственности.

Несмотря на то, что право собственности не перешло к покупателю, НДС нужно начислить в день отгрузки.

Дебет 76 «Расчеты по НДС с авансов полученных» Кредит 68 — начислен НДС по отгруженным товарам.

Дебет 51 Кредит 62 — отражена оплата покупателя.

Дебет 62 Кредит 90.1 — отражена выручка.

Дебет 60.2 Кредит 45 — списана себестоимость отгруженных товаров.

Дебет 90.3 Кредит 68 — начислен НДС

Дебет 68 Кредит 76 «Расчеты по НДС с авансов полученных» — восстановлен НДС, начисленный с отгрузки.

Услуги, работы

Если организация оказала услуги, выполнила работы, то данный факт оформляется актом в произвольной формы, типовой формы не предусмотрено, например, акт об оказании услуг или акт выполненных работ. Также нужно выставить счет-фактуру.

Проводки по оказании услуг, выполнении работ, те же, что и при реализации товаров и готовой продукции:

Дебет 62 Кредит 90.1 — начислена выручка за оказанные услуги.

Дебет 90.2 Кредит 20, 26 — списана себестоимость оказанных услуг, выполненных работ.

Дебет 90.3 Кредит 68 — начислен НДС.

Оплата покупателя

Оплата покупателя за товары. работы, услуги отражается в учете на основании:

- банковской выписки, если деньги поступили на расчетный (валютный) счет — Дебет 51 (52) Кредит 62.

- приходного кассового ордера, если оплата наличными — Дебет 50 Кредит 62.

Аванс от покупателя

Если организация работает по предоплате и перед отгрузкой, покупатель должен оплатить аванс.

Дебет 50, 51,52…Кредит 62 субсчет «Расчеты по авансам полученным» — покупатель перечислил аванс.

С полученного аванса нужно начислить НДС по ставке 18%/118 или 10%/110.

Дебет 76 «Расчеты по НДС с авансов полученных» Кредит 68 — начислен НДС с аванса.

После того, как товары (работы, услуги) были переданы покупателю и право собственности перешло к нему, в учете делают проводки:

Дебет 62 Кредит 90.1 — отражена выручка.

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 — зачтен аванс покупателя.

Дебет 90.2 Кредит 41 (43,45,20…) — списана себестоимость товаров, работ, услуг.

Дебет 90.3 Кредит 68 — начислен НДС.

Дебет 68 Кредит 76 «Расчеты по НДС с авансов полученных» — восстановлен НДС, начисленный с полученного аванса.

Бизнес и учет

Какими документами оформляется оказание услуг

При оформлении бухгалтерских документов в сфере услуг необходимо определить их перечень, который зависит от конкретной ситуации. В общем случае такие документы можно разделить на две группы:

- Общие, которые нужно оформлять вне зависимости от того, какие именно виды услуг оказывает поставщик:

— договор;

— счет на оплату;

— акт об оказании услуг;

— документы об оплате — чеки, квитанции, платежные поручения.

- Частные, которые составляют в отдельных случаях, например:

— путевые листы и товарно-транспортные накладные при транспортировке грузов;

— проектно-сметная документация при оказании услуг по ремонту и монтажу.

Если вид услуги не предусматривает обязательную письменную форму сделки, то теоретически договор можно не подписывать. Сделка будет считаться заключенной после оплаты заказчиком счета, в котором отражен вид услуги и условия ее оказания.

Но лучше, даже при разовых услугах, составлять все «базовые» документы: договор, счет и акт. Это поможет избежать споров, как с контрагентами, так и с налоговиками в случае проверки.

Проводки по реализации товаров и услуг в бухучете

Ее отражайте по кредиту счета 90-1. При этом делайте проводку: Дебет 62 (76, 50) Кредит 90-1– отражена выручка от реализации работ (услуг).

Если организация получила частичную (полную) предоплату в счет будущих работ (услуг), в учете сделайте следующие проводки: Дебет 51 (50) Кредит 62 субсчет «Расчеты по авансам полученным»– получена частичная (полная) предоплата в счет предстоящих работ (услуг); Дебет 62 субсчет «Расчеты по выполненным работам (услугам)» Кредит 90-1– отражена выручка от реализации работ (услуг); Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по выполненным работам (услугам)»– зачтена предоплата. Такой порядок предусмотрен Инструкцией к плану счетов (счета 51, 50, 62, 90).

Бухгалтерские проводки по учету НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС .

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, отражающая начисление налога, имеет вид Д91/2 К68.НДС .

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма налога, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом счета 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить НДС в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Организация купила товар у поставщика за 14750 руб. (с учетом НДС).

После чего полностью продала его за 23600 руб. (с учетом НДС).

К данному товару применима ставка НДС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на счете 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право выделить НДС из суммы и направить его к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60. и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется счет 90. Проводки по учету операций по продаже:

Д90/2 К41 – списана себестоимость товаров (12500)

Д62 К90/1 – отражена сумма выручки от продажи с учетом НДС (23600)

Д90/3 К68.НДС – начисление НДС с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на счете 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.

Кому нужно ведение бухгалтерского учета?

Тут придется немного разобраться в терминологии: что такое учет и отчетность, и чем отличается бухгалтерский учет и отчетность от налогового. Учет как понятие – это непрерывный процесс сбора, регистрации и обобщения информации, а отчетность формируется на базе данных учета, то есть это две тесно связанные составляющие. Таким образом, ведение бухгалтерского учета – это сбор и непрерывное отражение информации об организации в специальных бухгалтерских документах.

Неправильное ведение бухгалтерского учета приведет к формированию недостоверной отчетности, и наоборот, неправильно составленная отчетность исказит данные правильного учета. Очень важно вовремя выявить такие ошибки, поэтому рекомендуем всем владельцам собственного бизнеса периодически устраивать генеральную проверку бухгалтерских документов. А тем, у кого нет времени самостоятельно в этом разбираться, обратиться к услуге бесплатного аудита:. Теперь – в чем состоит разница между налоговым и бухгалтерским учетом и отчетностью? Налоговый учет ведут абсолютно все налогоплательщики, независимо от организационно-правовой формы и системы налогообложения, и он необходим для формирования налоговой базы, то есть денежной величины облагаемого дохода

Основные формы налоговой отчетности — это налоговая декларация и книги учета доходов и расходов

Теперь – в чем состоит разница между налоговым и бухгалтерским учетом и отчетностью? Налоговый учет ведут абсолютно все налогоплательщики, независимо от организационно-правовой формы и системы налогообложения, и он необходим для формирования налоговой базы, то есть денежной величины облагаемого дохода. Основные формы налоговой отчетности — это налоговая декларация и книги учета доходов и расходов.

Что касается бухгалтерского учета, то в двух словах его объектом можно назвать хозяйственные операции, обязательства и имущество организации. Мы намеренно не приводим здесь сложные профессиональные определения и термины, желающие могут найти их в законе «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ПБУ и прочих официальных документах.

Обеспечить ведение бухгалтерского учета обязаны все организации, в том числе ООО. Ведение бухгалтерского учета ИП не обязательно.

Разницу между налоговым и бухгалтерским учетом мы привели по причине частой путаницы этих двух видов учета. Индивидуальный предприниматель, который ищет бухгалтерские услуги, на самом деле имеет в виду налоговый учет, то есть сдачу налоговых деклараций, ведение КУДиР, сбора и хранения подтверждающих документов, банковских и кассовых документов и т.д. Качественные бухгалтерские услуги, разумеется, будут включать в себя все, что полагается по закону, даже если собственник бизнеса не видит разницы между ведением бухгалтерского учета и налогового.

Бухгалтерские услуги — это комплекс услуг по непрерывному ведению бухгалтерского учета, составлению и своевременной сдачи всех необходимых форм налоговой и бухгалтерской отчетности в строгом соответствии с нормами законодательства.

Таким образом, обеспечить ведение бухгалтерии, под которой понимаются расчеты с бюджетом, контрагентами и работниками, банковские и кассовые операции, учет и хранение документов, сдача отчетности, работа с дебиторской задолженностью, обратная связь с контролирующими органами и т.д., обязан каждый налогоплательщик. Можно сказать, что бухгалтерские услуги, в их житейском понимании, необходимы абсолютно всем субъектам предпринимательской деятельности, в том числе и временно неработающим.

Как настроить учетную политику

Нужно зайти в: Учетная политика — Главное — Настройки.

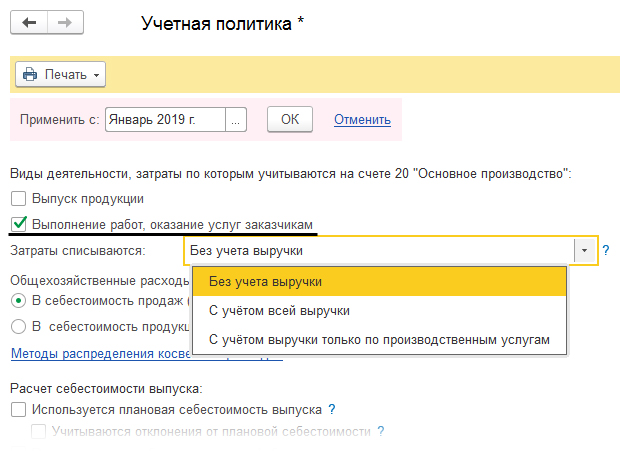

Поставить галочку, которая показывает, что мы работаем с услугами, кроме того нужно указать порядок списывания затрат.

- Если выбрать первое — без учета выручки, то затраты списываются со счета 20 числа «Основное производство». Данный вариант может быть удобен тем, кто не делает учет в отношении номенклатурных групп;

- При выборе — с учетом выручки, списание производится при выручке по номенклатурной группе «Выручка по деятельности основной системы налогообложения», далее мы видим ее отображение в виде документа «Реализация товаров и услуг».

- Выбирая третий вариант, будет учитывается выручка, которая отражена при помощи «Оказание производственных услуг». Выручка из документа, описанная выше при этом не учитывается.

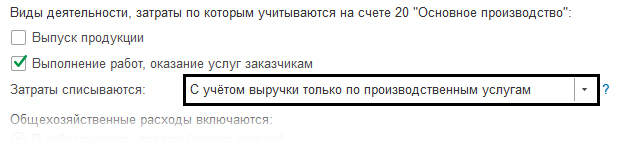

Чтобы рассмотреть наш пример и отображение операции по оказанию услуг разберем 3й вариант.

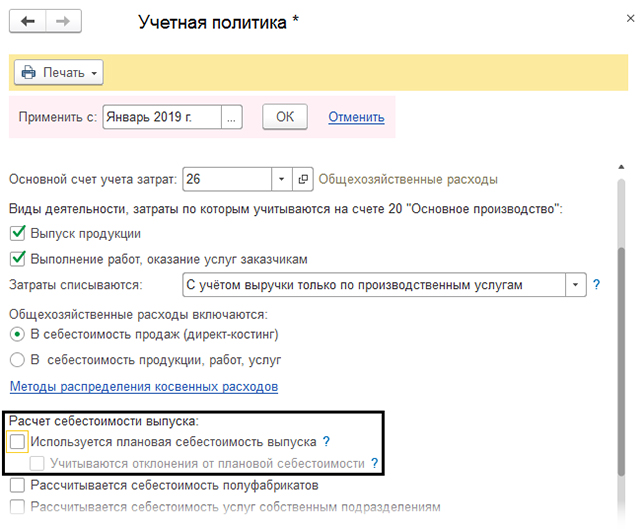

Находим строку — «расчет себестоимости выпуска». При установке галочки «использовать плановую себестоимость», оказание услуги целый месяц учитываются по плановой, а в конце по фактической себестоимости.

В примере на рисунке мы галочку ставить не стали.