Псн: можно ли работать с юрлицами по безналу

Содержание:

- Что такое Патент для ИП

- В чём ещё выгода оценки НМА?

- Может ли ИП вести образовательную деятельность по патенту

- Процедура перехода на патентную систему налогообложения

- Процедура перехода на патентную систему налогообложения

- Учимся на чужих ошибках: почему бизнес терпит убытки?

- Сколько стоит патент и порядок его оплаты

- Недостатки ПСН

- Основания для отказа в получение патента

- Изменения на ПСН с 2020 года

- Как увеличить капитализацию компании за счет НМА

- Процедура перехода на патентную систему налогообложения

- Достоинства и недостатки патентной системы налогообложения в 2021 году

- Условия патентоспособности

Что такое Патент для ИП

Патент для ИП представляет собой документ, выдаваемый на запрашиваемый субъектом срок, и подтверждающий право заниматься указанным в нем видом деятельности строго определенное время.

Получив на руки патент, предприниматель должен перечислить его стоимость полностью или частями, в установленные законодательством сроки.

Причем эта стоимость и является налогом, который ИП исчисляет и перечисляет в бюджет. Рассчитывается данная сумма исходя из предполагаемого дохода от установленного вида деятельности и действующей ставки налогообложения на ПСН.

Типы деятельности, на которых возможно использовать патент, а также их доходности, устанавливаются региональными властями внутри субъекта. Они могут быть различными в каждом регионе.

Уплата стоимости патента производится не по завершению отчетного периода, а в определенные сроки. Патент может выдаваться на время от одного месяца, что выгодно для тех кто хочет попробовать данную систему налогообложения в действии, до одного года.

Следует отличать патент от патента на работу, который получают иностранные граждане на право трудиться на территории России. Покупая патент, ИП больше не уплачивает НДФЛ (в части предусмотренных патентами видами деятельности), НДС.

Если предприниматель хочет осуществлять несколько видов деятельности и они подпадают под ПСН, то на каждый из них ему необходимо покупать отдельный патент.

Внимание! Схожим с патентной системой является единый налог на вмененный доход – его могут применять не только ИП, но и организации. Возможно ПСН полностью заменит ЕНВД после 2021 года, когда тот будет отменен.

В чём ещё выгода оценки НМА?

-

Получение кредита под залог интеллектуальной собственности в МСП банке. Малому бизнесу неохотно дают кредиты: велик риск, что предприятие обанкротится и выплачивать будет некому. Благодаря нацпроекту поддержки малого и среднего бизнеса это стало возможным: под залог имеющейся у вас интеллектуальной собственности можно получить кредит по ставке до 8,5% годовых. (Постановление)

-

Вы сможете улучшить бухгалтерскую отчётность перед проведением аудита. А это, в свою очередь, привлечёт больше потенциальных инвесторов.

-

Выход на IPO для привлечения инвестиций. Перед появлением на публичном рынке вы должны осознавать реальную ценность компании и грамотно преподносить это другим. Другими слова, ваша фирма должна быть привлекательной изнутри, а в этом не обойтись без оценочных мероприятий.

-

Расширение бизнеса через продажу франшизы или лицензии. Цена франшизы может быть больше, если у вас есть отчёт оценщика о стоимости товарного знака.

План действий для увеличения капитализации:

-

регистрируете патент на сайт;

-

ставите его на баланс;

-

получаете отчет оценщика с оценкой доходным методом;

-

увеличиваете чистые активы за счет НМА.

Может ли ИП вести образовательную деятельность по патенту

Индивидуальный предприниматель в принципе может осуществлять образовательную деятельность непосредственно или с привлечением педагогических работников. Это – ключевой момент.

После регистрации ИП налоговая инспекция обязана уведомить орган исполнительной власти субъекта РФ о государственной регистрации индивидуального предпринимателя, видом экономической деятельности которого является образовательная деятельность.

Теперь поговорим о патентной системе налогообложения (ПСН). Как известно, данная система устанавливается Налоговым кодексом РФ, вводится в действие законами субъектов РФ и применяется на территориях этих субъектов РФ.

Налогоплательщиками ПСН признаются индивидуальные предприниматели, перешедшие на патентный спецрежим. При этом переход на ПСН или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно.

ПСН применяется в отношении различных видов предпринимательской деятельности, указанных в Налоговом кодексе РФ, в том числе в образовательной деятельности. В частности, с 01.01.2021 патентная система применяется в отношении такого вида деятельности, как услуги в сфере дошкольного образования и дополнительного образования детей и взрослых.

В соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014, группировка «Образование дополнительное детей и взрослых прочее, не включенное в другие группировки» включает образование, которое не определяется квалификационным уровнем, академическое образование, центры обучения, предлагающие коррекционные курсы, курсы по подготовке к экзаменам, обучение языкам, компьютерные курсы, дальнейшее образование, а также тренинги и курсы для разных профессий, хобби и занятия для личного роста, лагеря и школы, предоставляющие обучение в областях спорта группам и индивидуально, обучение искусствам, драме или музыке или другое обучение или специальное обучение (код 85.41.9).

Согласно разъяснениям Минфина России, индивидуальные предприниматели в отношении вышеуказанных услуг вправе применять патентный режим.

Принимая во внимание вышеизложенное, ИП может применять ПСН при осуществлении образовательной деятельности по предоставлению услуг по обучению населения на курсах и по репетиторству, а также в сфере дошкольного образования и дополнительного образования детей и взрослых при условии, что на территории субъекта РФ, где ИП осуществляет указанную деятельность, введена патентная система налогообложения и данный вид деятельности отображен в региональном законе о ПСН. При осуществлении образовательной деятельности с использованием патента ИП должен соблюсти требование, в соответствии с которым средняя численность нанятых им работников, в том числе по договорам гражданско-правового характера, не должна превышать за налоговый период 15 человек

При осуществлении образовательной деятельности с использованием патента ИП должен соблюсти требование, в соответствии с которым средняя численность нанятых им работников, в том числе по договорам гражданско-правового характера, не должна превышать за налоговый период 15 человек.

Порядок определения средней численности наемных работников устанавливается федеральным органом исполнительной власти, уполномоченным в области статистики. С 01.01.2020 при расчете средней численности наемных работников следует руководствоваться Приказом Росстата от 27.11.2019 N 711.

Полезно иметь в виду, что Налоговым кодексом РФ не установлено ограничений, связанных с тем, кому (физическим или юридическим лицам) оказываются образовательные услуги. Это означает, что в отношении деятельности в области образовательных услуг патентный спецрежим может применяться вне зависимости от того, кто (физическое или юридическое лицо) будет выступать в роли заказчика.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Учимся на чужих ошибках: почему бизнес терпит убытки?

Российский бизнес мог бы зарабатывать на 5 трлн рублей в год больше, если бы уделял достаточное внимание интеллектуальной собственности. Об этом сообщает ассоциация IPChain и НИУ ВШЭ

Так, упущенные доходы от экспорта объектов, права на которые не охраняются, оценивается в 2,2 трлн руб., а ущерб производственной отрасли из-за некачественной работы с ИС – 3,5 трлн руб.

Основной барьер для развития рынка интеллектуальной собственности – это отсутствие системного подхода к работе с ней. Доля интеллектуальной собственности в структуре активов даже крупнейших компаний в России (КАМАЗ, Северсталь и др.) не превышает 12%.

Для того, чтобы вывести бизнес на новый уровень дохода и создать доверие потребителей к бренду, необходимо убедиться в том, что вы используете все доступные вам способы защиты своих активов и оцениваете их по реальной стоимости. Потерять свою уникальность – интеллектуальную собственность – легко, а вот восстановить её уже намного сложнее.

Зарегистрируйте её и примите к учёту как можно скорее, чтобы реализовать максимальный потенциал и не дать другим вас опередить.

Сколько стоит патент и порядок его оплаты

Чтобы определить, сколько нужно заплатить за патент, необходимо обратиться в налоговый орган, в котором будет оформляться его получение. Инспектор на основании норм права и представленных ИП данных рассчитает стоимость патента.

Узнать стоимость патента на данный вид можно и самостоятельно. Для этого нужно найти соответствующий нормативный акт того субъекта федерации, в котором предполагается осуществление деятельности (или же по прописке ИП в определенных случаях). В нем для конкретных видов определяются потенциальные доходности.

Обязательно нужно учитывать градации физическим показателям (площадь, численность сотрудников, число транспортных единиц и т. д.). Далее полученную сумму умножить на установленную в регионе ставку налога при ПСН. Она, в основном, составляет 6%. Далее нужно скорректировать рассчитанную стоимость в соответствии с планируемым периодом деятельности — от одного — до 12 месяцев.

Результат умножения потенциального дохода на ставку налога указывает стоимость патента на 12 месяцев. Если запрашиваемый период иной, то нужно эту стоимость разделить на 12 и умножить на число месяцев, которые ИП предполагает работать на данном режиме.

НК РФ устанавливает порядок оплаты патента, который зависит от периода действия патента:

- Если оформляется патент на срок до 6 месяцев, то его цену нужно перечислить в ИФНС до истечения данного периода.

- Если патент запрашивается на срок от 6 месяцев и до года, то погашение его стоимости надо производить в два этапа: одну треть суммы патента надо уплатить в налоговую в течение первых 90 дней, а отставшие две трети стоимость перечисляются в бюджет до истечения года.

Внимание! С 2017 года если ИП не погасит стоимость патента в установленные сроки, то он не потеряет право на использование ПСН. Контролирующие органы выставят требование, в котором помимо стоимости патента будут присутствовать суммы пени и штрафов

Однако оформить его на новый период у него не получится, пока задолженность по предыдущему платежу не будет погашена.

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте — средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Основания для отказа в получение патента

Нормы права определяют следующие причины, по которым ИП могут быть отказано в приобретении патента (ст. 346.45 п. 4):

- Запрашиваемый вид деятельности не входит в перечень установленных законодательством направлений деятельности, на которых возможно применять патент.

- ИП запрашивает срок продолжительности патента на период, больше или меньше установленных законодательством временных промежутков.

- Несоответствие ограничивающим критериям перехода на ПСН

- Существование задолженности по ранее полученному и неоплаченному патенту.

- Заявление на оформление патента заполнено не полностью.

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Как увеличить капитализацию компании за счет НМА

Любой нематериальный актив, будь то дизайн сайта, доменное имя или логотип, способны увеличить доход компании. Есть два варианта, как это сделать:

-

Создать новый НМА;

-

Выявить нужный из списка имеющихся путём инвентаризации НМА.

Практика показывает, что у любой компании есть нематериальные активы, о которых они даже не подозревают. Представьте, что у вас есть статья на сайте, которая с каждым месяцем приносит всё больше трафика. Следовательно, статья увеличила свою ценность и может стать нематериальным активом компании. Проведите переоценку интеллектуальной собственности, и её ценность станет более ощутимой. Один из самых эффективных методов оценки – доходный. Он давно признан российской и международной отчётностью и позволяет быстро увеличить капитализацию.

Оценка позволит вам подтвердить реальную стоимость НМА, чтобы легко указать её цену в случае продажи. В судебных спорах вы сможете взыскать не минимальную стоимость НМА, а оценочную (она в разы больше номинальной). И самый ощутимый плюс – увеличение чистых активов компании за счёт отражения реальной стоимости НМА на балансе.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Достоинства и недостатки патентной системы налогообложения в 2021 году

Для того чтобы оценить выгоду использования патентной системы налогообложения ИП, достаточно будет примерно 2 месяцев. За этот период вполне реально ощутить все достоинства и недостатки данной системы и определиться с необходимостью ее дальнейшего использования.

2.1. Преимущества (+) ИП на ПСН

- Возможность не платить некоторые виды налогов, такие как НДФЛ, НДС и налог на имущество физических лиц. Все это позволяет предпринимателю значительно сэкономить средства.

- Процентная ставка налога, составляющая 6% от возможного годового дохода, который определяется законодательством субъекта РФ. Меньше ставки просто не бывает.

- Независимость налога от суммы прибыли предпринимателя. Ежегодно государством определяется возможный доход, исходя из которого рассчитывается налог. При действии патента более 6 месяцев и в случае убыточной деятельности, ИП имеет право оплатить не все налоги.

2.2. Недостатки (-) патентной системы налогообложения для ИП

Как и всякая система, ПСН имеет свои недостатки, которые при ближайшем рассмотрении заставляют отказываться от неё. Однако их следует оценивать скорее, как некие ограничения, которых нельзя избежать в законодательстве, связанном с ведением прибыльной деятельности.

- Строго определенный список видов деятельности, позволяющих применять патентную систему;

- Ограничение числа работников в ИП – 15 и менее человек;

- Лимит дохода, т.е. исходя их того, что патент не опирается на прибыль, доход предпринимателя не может быть равен или превышать 60 млн. рублей. В противном случае, патент недействителен.

- Производственная площадь ИП не должна быть больше 50 квадратных метров;

- При несвоевременной уплате взноса действие патента приостанавливается или прекращается;

- Уменьшить сумму налога, используя страховые взносы, невозможно.

Тем не менее, эти ограничения могут быть смягчены на региональном и местном уровнях. Так, например, региональные или местные власти могут увеличить возможное число работников для ИП. Несмотря на то, что региональные власти только начали использовать свои полномочия в этой сфере, уже есть первые результаты.

Условия патентоспособности

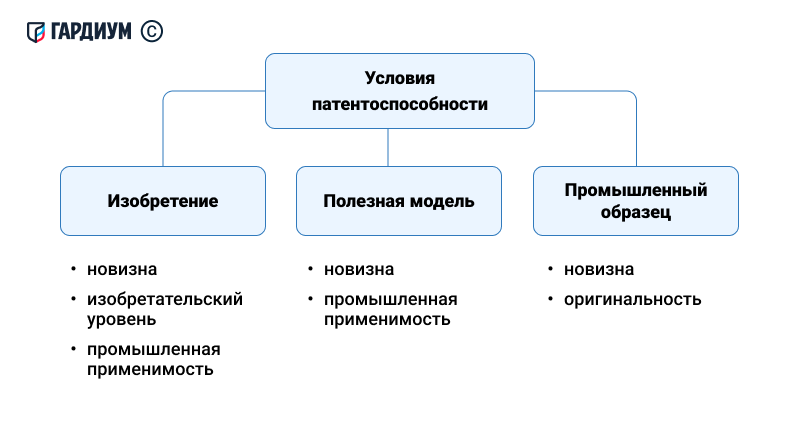

Как мы оспорили патент КАМАЗа из-за отсутствия новизны

Допустим, вы прикрутили к инвалидной коляске мотор и аккумулятор на солнечных батареях. Для обывателя это похоже на изобретение, но для эксперта по инвалидным коляскам такое решение очевидно: двигатель и батарея — очевидный способ придания устройству передвижения более высокого уровня мобильности. Значит решение не обладает изобретательским уровнем.

Не считается изобретательским уровнем:

- изменение размеров изделия;

- перестановка деталей устройства;

- замена материалов изготовления;

- придание изделию портативности и т.д.

Эксперты Роспатента будут искать не только точные, но и похожие решения по внешнему виду, а затем сравнивать общее зрительное впечатление от них. Скажем, если вы возьмете дизайн запатентованного велосипеда и пририсуете ему новый руль, изображение будет новым, но вряд ли его признают оригинальным. Чтобы пройти регистрацию, новый руль должен иметь нестандартную форму.