Как получить кредит, если вы

Содержание:

- Документы для оформления потребительского кредита и бизне-займа

- Особенности кредитования на бизнес для предпринимателей

- Какой кредит для ИП выбрать, где и как его лучше получить

- Каковы условия получения кредита наличными для ИП

- Способы повысить шансы на получение кредита для ИП

- Пакет необходимых документов

- Как взять кредит — пошаговая инструкция

- Топ-7 банков для получения кредита под бизнес-план с нуля

- Условия получения кредита

- Банки с кредитами для ИП

- Трудности с получением кредита

- Кредит на ИП или на частное лицо — что лучше

- Условия для оформления кредита

- ТОП-7 банков, кредитующих бизнес

- Как взять кредит на бизнес, если ИП только открылся

- Необходимый пакет документов

Документы для оформления потребительского кредита и бизне-займа

Если оформляется обычный потребительский кредит, то заявителю достаточно предоставить паспорт гражданина РФ с пропиской по месту размещения банка и немногие дополнительные документы:

- Справка НДФЛ;

- Подтверждение с места работы о дате трудоустройства;

- Водительские права, пенсионное удостоверение, документы на социальные льготы;

- Договор поручительства или залог имущества;

- Нотариально заверенная копия на владения недвижимым и движимым имуществом и пр.

Перечень сформирован из необязательных для каждого банка РФ документов. Другими словами, есть финансовые организации России, где ни один из выше указанных документов не затребуют при оформлении кредита.

Аналогичная ситуация будет и с кредитной историей: где-то все проверят досконально, а где-то даже вопрос о прошлой кредитной истории не затронут.

В отношении заявителя, который просит банковский займ для открытия или развития частного предпринимательства, список обязательных документов намного шире.

Кредиторы РФ потребуют для бизнеса на стадии открытия:

- Детально описанный бизнес-проект

- Договора с поставщиками, контракты, подтверждение права собственности на имеющееся движимое и недвижимое имущество;

- Андеррайтер (менеджер банка по оценке риска выдачи кредита) обязательно проверит субъекта финансирования на негативную кредитную историю, соберет все данные о личности кредитозаемщика и о его деятельности.

В отношении ЧП, которое уже работает, банк потребует финансовый отчет за период работы, на основании которого легко просчитается рентабельность данного вида деятельности. Запросят отчеты по уплате налогов и прочих долговых обязательств, т.к. это явное свидетельство о добросовестности заемщика.

И это только самые основные документальные подтверждения, которые потребуются банку, чтобы принять решение о кредитовании такого человека.

Особенности кредитования на бизнес для предпринимателей

Корпоративное финансирование отличается от потребительского тем, что:

- возможно получение крупных сумм — при качественном обеспечении банки готовы выдавать до 100 миллионов рублей;

- ставки значительно ниже — по некоторым программам возможно кредитование под 5 процентов;

- почти всегда обязательно иметь в выбранном для получения займа банке расчетный счет;

- процедура требует согласования со многими департаментами, что совсем не делает ее проще.

Без предоставления обеспечения крупную сумму по коммерческому кредиту банк не выдаст — обязательно нужно либо поручительство, либо залог.

Какой кредит для ИП выбрать, где и как его лучше получить

Экспресс-кредиты характеризуются минимальными требованиями к предоставляемым документам и высокой скоростью принятия решения. При таких условиях можно оформить любой кредит, включая потребительский для ИП, без справок и поручителей. Главный минус — невыгодные проценты и низкая планка кредита: пятьдесят тысяч рублей и меньше. Классический потребительский кредит со стандартным пакетом документов, с предоставлением залогового обеспечения и привлечением поручителя – сложный путь, однако, он обеспечивает получение крупных сумм по минимальным ставкам.

Выбирая кредитное предложение, следует оценивать, что в приоритете: время, экономическая эффективность или простота оформления. Кредитный договор, где учтены сразу три параметра, скорее миф, чем реальность.

Обязательные условия при таком кредитовании:

- чёткая структура бизнеса, полная законность и прозрачность для объективной оценки деятельности ИП;

- наличие чистой прибыли, а не только полного покрытия расходов за счёт доходов;

- опыт работы предпринимателя (главное, что бизнес открыт не вчера);

- большой «запас выживаемости» за счёт масштабов необоротных и оборотных активов;

- чистая кредитная история либо доказательство финансовой надёжности поручителя.

Упростить и повысить вероятность получения кредита, а также обеспечить комфортное сотрудничество с кредитной организацией можно:

- Обратившись в банк, где открыт счёт ИП: банк может предложить льготные условия, так как ИП уже является постоянным клиентом. Однако на счёте не должно быть никаких задолженностей.

- Подписав договор страхования — да, переплата очевидна, но это гарантия погашения кредита, защита близких.

- Обеспечив полный пакет документов.

- Предоставив залоговое обеспечение: повысит шансы на крупную сумму по займу.

Всё это заметно упростит путь к заветному подтверждению кредита. А значит, приблизит реализацию бизнес-идей. Какой бы сложный ни был путь от сбора документов, одобрения и подписания договора до первоначального взноса и ежемесячных выплат, это позволит вывести бизнес на новый уровень.

Каковы условия получения кредита наличными для ИП

При подаче заявки на кредит наличными к индивидуальным предпринимателям, как и к любым другим заемщикам, предъявляется целый ряд требований.

Несмотря на то, что каждый банк вправе разрабатывать их самостоятельно, можно назвать и общие обязательные условия.

Основными требованиями к заемщику являются:

- возраст от 21 года до 60 лет;

- отсутствие задолженности по различным отчислениям в пользу государства, в том числе по налогам;

- регистрация в качестве ИП не меньше 12 месяцев;

- опыт предпринимательской деятельности более полугода.

Для банка выдача кредита индивидуальным предпринимателям сопряжена с высокой степенью риска. Именно поэтому условия займа становятся более жесткими. Так, ставка будет не менее 17 % годовых.

На размер займа оказывает влияние наличие залога:

- при его отсутствии в большинстве случаев максимальный размер кредита будет не больше 1 миллиона рублей.

- при обеспечении в виде ликвидного имущества сумма кредита будет зависеть от его стоимости.

Срок, в течение которого потребуется вернуть задолженность, в среднем равен 3-5 годам. Максимально он может достигать 10 лет.

В целом следует иметь в виду, что условия предоставления средств чаще всего устанавливаются индивидуально. Все зависит от характеристик заемщика, а также наличия обеспечения, в том числе залога и поручителей.

Способы получения кредита для индивидуальных предпринимателей без залога и поручителя

Способы повысить шансы на получение кредита для ИП

- Привлекайте поручителей, если это возможно. Речь о юридических и физических лицах, которые готовы помочь вам. Поручителю нужно иметь адекватный постоянный доход, успешную компанию либо банковский клад.

- Найдите залог, который банк рассмотрит в качестве объекта обеспечения. Залог убедит финансовое учреждение в надежности, платежеспособности клиента. Ставка тоже будет ниже.

- Оформляйте только целевые кредиты. Программы целевого кредитования снижают текущую процентную ставку. Возможные варианты: покупка оборудования, приобретение коммерческой недвижимости, пр.

Если залога, поручителей нет, а оформить ссуду нужно, попробуйте обратиться в фонд поддержки малого бизнеса. Это палочка-выручалочка для ИП, которым отказали банки. Подобные организации выступают в качестве поручителей при оформлении крупных ссуд. Услуги фондов не бесплатные, при благоприятном исходе дела обойдутся заемщику в 0.5-2% от суммы кредита. Учтите, что у фондов есть свои требования, с проблемными заемщиками они сотрудничать не хотят.

Пакет необходимых документов

Как правило, банки запрашивают стандартный перечень документов, необходимых для подачи заявки. К ним относятся:

- Паспорт РФ.

- Выписка из ЕГРИП.

- Свидетельство о регистрации ИП.

- Налоговые декларации за последний год.

- Справка о наличии всех открытых на ИП счетов.

- Выписки, показывающие обороты по этим счетам.

- Справка об отсутствии долгов перед ФНС и ПФР.

- Кассовая отчетность.

Важно! Банк имеет право запросить дополнительные сведения, касающиеся личности ИП и его бизнеса.

Если необходимо предоставить банку в залог недвижимость или автотранспорт, то потребуется собрать следующие документы по предмету залога:

- Свидетельство о праве собственности на недвижимость или автомобиль.

- Документ о проведении независимой оценки стоимости.

- ПТС — для авто или технический план — для недвижимости.

- Договор о купле-продаже или дарении.

Как взять кредит — пошаговая инструкция

1. Выберите банк с выгодными для себя условиями кредитования

Если у вас есть расчётный счёт, сначала обратитесь в банк, где он открыт. Так как все движения средств по счёту и их остаток видны обслуживающей кредитной организации, велика вероятность получить кредит с минимальным пакетом документов и на выгодных условиях.

Если счёта нет, придётся изучить кредитные предложения нескольких банков и выбрать для себя самые выгодные. Не знаете, какие банки дают кредит начинающим ИП на развитие бизнеса или потребительский кредит на личные нужды? Посмотрите наши подборки.

- Топ-5 банков, кредитующих ИП без оборотов;

- Топ-5 банков с кредитами для сельского хозяйства;

- Топ-5 банков с ипотекой для ИП;

- Топ-7 банков с автокредитом для ИП;

- Топ-10 банков для открытия кредитной линии

2. Подайте предварительную заявку на кредит

Предварительная заявка ни к чему вас не обязывает. Она нужна, чтобы банк получил основную информацию о вас и узнал ожидания по кредиту. Подать заявку можно на официальном сайте банка. Её форма у каждого банка своя, но в большинстве случаев там нужно указать:

-

ваши ФИО;

-

желаемую сумму и срок кредита;

-

ИНН.

Образец заявки на кредит:

Если кредитование возможно только для тех ИП, которые ведут деятельность в регионе присутствия банка, понадобится указать и город. Например, как в «Альфа-Банке»

На основании первичной заявки банк выносит предварительное решение о кредитовании — одобрение или отказ. Предварительное одобрение не гарантирует, что вы получите кредит. Сначала у вас запросят документы для оценки вашей платёжеспособности.

3. Подготовьте пакет документов и подтвердите доход

Чтобы ИП получить кредит в банке, нужно предоставить, как минимум, следующие документы:

-

паспорт;

-

ИНН;

-

свидетельство о регистрации или лист записи ЕГРИП;

-

лицензию на осуществление деятельности, если её наличие предусмотрено законодательством РФ (ч. 1 ст. 12 Федерального закона от 04.05.201 г. № 99-ФЗ);

-

финансовую отчётность, подтверждающую ваши доходы и платёжеспособность в качестве заёмщика.

Если для оформления займа вы взяли поручителя, он тоже должен предоставить документы, подтверждающие его личность и доход. Если программа кредитования предполагает обеспечение, понадобятся документы на залоговое имущество.

Труднее всего ИП подтвердить доход. То, как вы будете это делать, зависит от применяемого налогового режима. Проще всего ИП на ОСНО или УСН. Они могут подтвердить свои доходы:

-

текущие — Книгой учёта доходов и расходов (КУДиР);

-

за прошедший год — декларацией 3-НДФЛ или по УСН.

Сложнее ситуация у тех ИП, которые применяют ПСН или ЕНВД. Стоимость патента и декларация по предполагаемому на ЕНВД доходу не связаны с реальной выручкой. И чтобы ИП мог взять кредит на развитие бизнеса с меньшей вероятностью отказа, стоит подготовить:

-

Книгу учёта доходов и расходов (Приказ Минфина России от 22.10.2012 г. №135н) — для ИП на ПСН;

-

налоговый регистр, приходные и расходные кассовые ордера, первичные учётные документы — для ИП на ЕНВД.

Перед тем, как вы подадите все документы и банк начнёт проверку вашей платёжеспособности, постарайтесь погасить все имеющиеся задолженности, как в статусе ИП так и просто физлица. Это могут быть не только кредиты, но и штрафы, алиментные обязательства.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

4. Дождитесь решения банка

Обычно банк рассматривает документы от 1 до 10 рабочих дней. О своём решении сообщает по электронной почте или по телефону. Вы получите приглашение в ближайшее отделение банка, чтобы подписать кредитный договор.

Некоторые банки предлагают услугу выезда представителя на дом или в офис. Он привезёт договор, который вам останется только подписать. Деньги будут перечислены на карту банка или на ваш расчётный счёт. Такая услуга есть, например, у банка «Тинькофф».

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

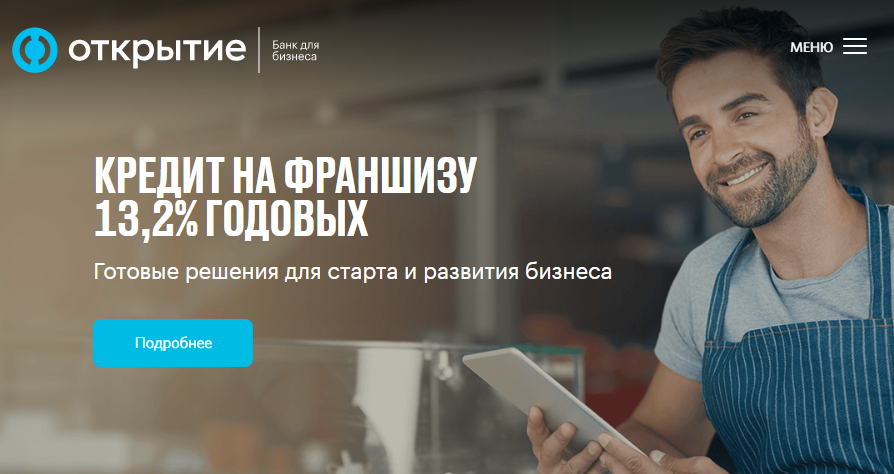

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

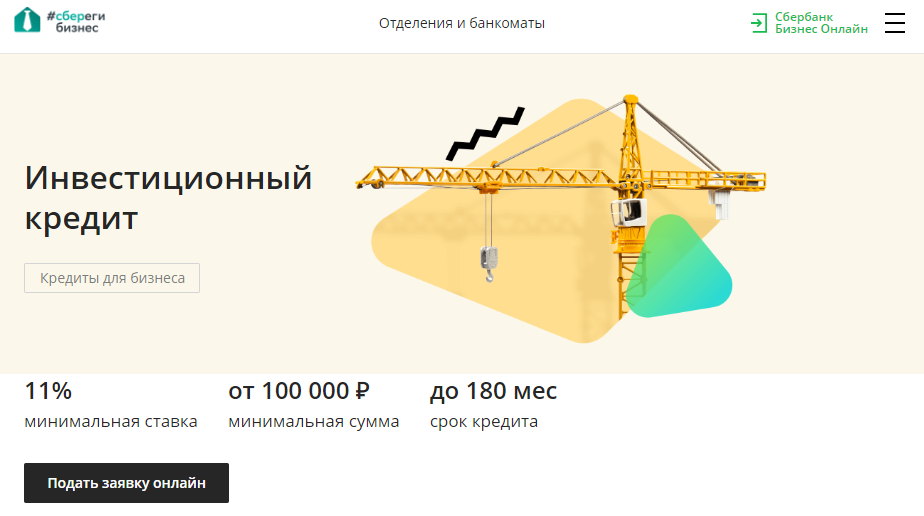

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

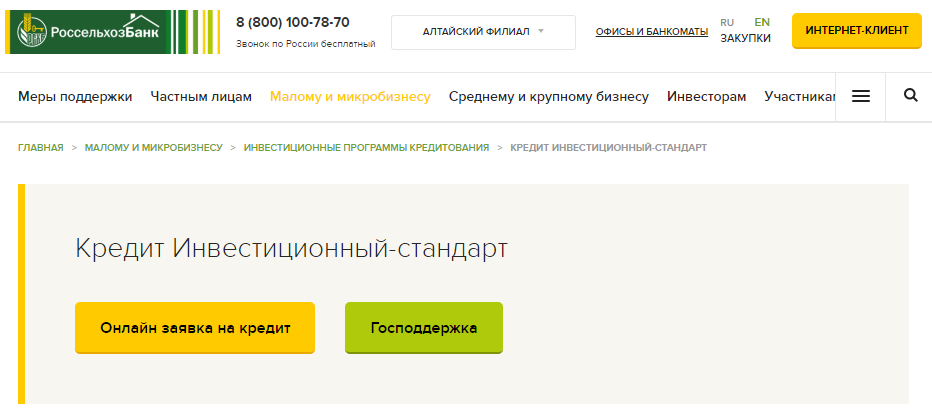

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

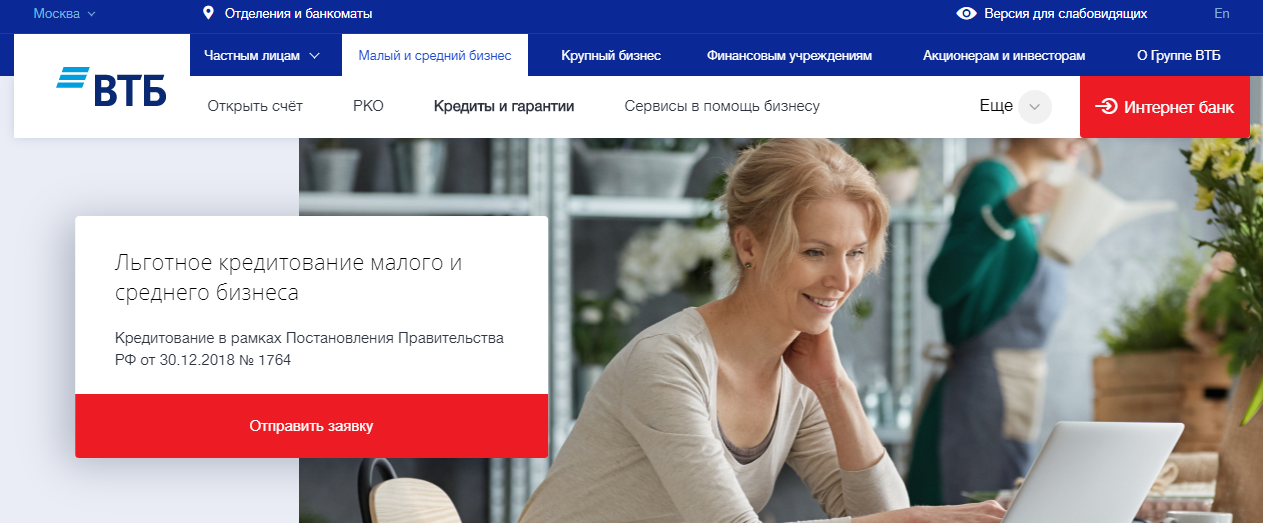

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Условия получения кредита

Банки России предоставляют определенные требования как к личности потенциального заемщика, так и к организации, в которую инвестируются средства

Первое на что обращают внимание сотрудники банка при рассмотрении кредитной заявки начинающего предпринимателя – перспективность бизнеса и платежеспособность бизнесмена, а значит нужно особенно ответственно подойти к составлению достоверного и реалистичного бизнес-плана, а также предоставить все необходимые документы, подтверждающие возможность получения запланированного результата:

- документы на аренду/собственность офисов, земли или других объектов, необходимых для успешного функционирования бизнеса;

- копии договоров с поставщиками и клиентами, которые подтверждают окупаемость бизнеса;

- отчеты о безубыточной работе предприятия за определенный срок (копии налоговых деклараций), если такие имеются;

- лицензия на осуществление определенной деятельности.

Необходимо также заполнить заявление по форме, которую устанавливает банк, сделать копию паспорта (обязательно со страничкой о государственной регистрации), свидетельства о регистрации юридического лица (ИП).

Дополнительно банк может потребовать отдельные документы, которые, по мнению кредитора, смогут подтвердить перспективность малого бизнеса

Также стоит обратить внимание на то, что в каждом банке индивидуально определяются перспективные направления бизнеса для инвестирования. Так если Сбербанк России с большей готовностью предоставит кредит владельцу туристического бизнеса, а ВТБ – учредителю консалтинговой организации, то следует внимательнее присмотреться к условиям кредитования того из банков, который более положительно оценивает вашу деятельность

Банки с кредитами для ИП

Многие крупные банки страны оказывают содействие предпринимателям. Они предлагают множество программ. Рассмотрим подробнее, чьи предложения являются наиболее выгодными.

Сбербанк

- Для предпринимателей, чей доход не превышает 400 млн. в год предусмотрены следующие программы: «Бизнес-оборот» (от 150 тыс. руб., сроком до 4 лет, под 14,8%), «Бизнес-недвижимость» (на покупку недвижимости, срок до 10 лет, под 14,7%), «Бизнес-овердрафт» (до 17 млн., под 12,9%, до 1 года).

- Экспресс-займы для ИП с выручкой до 60 млн. в год: «Доверие» (до 3 млн, на 3 года, под 19,5%), «Бизнес-доверие» (без залога, до 3 млн., на 4 года, под 18,9%).

- Лизинговые программы на покупку транспорта. Можно получить до 24 млн. сроком до 21 месяца, требуется авансовый платеж в размере 10%.

ВТБ-24

- «Овердрафт». От 850 тысяч рублей, сроком до 2 лет, под 18,5%.

- «Оборотный займ». Предоставляется на тех же условиях, что и «Овердрафт», только процентная ставка ниже – 16%. Предназначен для пополнения оборотных средств.

- «Займ на залоговое имущество». Сумма до 150 млн. сроком до 10 лет, выдается на покупку имущества, находящегося в залоге у банка. Требуется оплатить 20% в качестве первоначального взноса.

«Банк Москвы»

- «Овердрафт». Выдается сумма до 12,5 млн. рублей сроком до 1 года. Направления – уплата налогов, выдача зарплаты сотрудникам.

- «Перспектива для бизнеса». От 3 до 150 млн. сроком до 5 лет, на пополнение основных средств. Условия индивидуальны.

- «На развитие». Имущество, находящееся в собственности, принимается в качестве обеспечения. Сумма – до 150 млн, срок – до 60 месяцев.

- «Оборот» — сумма от 1 до 150 млн. на пополнение оборотных средств, сроком до 2 лет. Процент устанавливается индивидуально.

«ОТП-Банк»

- «Экспресс». Небольшие займы без обеспечения и комиссии. Суммы до 750 тыс., до 1 года под 35%.

- «Деловым людям». Для предпринимателей, срок деятельности которых не менее 12 месяцев. Выдается 200 тысяч на 3 года под 29%.

Оставить заявку

Банк «УРАЛСИБ»

- «Предприниматель». Для ИП, на любые цели без залогов и поручителей. Если есть собственность, процентная ставка может быть уменьшена. Сумма – 750 тыс. на 5 лет под 22%.

- «Бизнес-доверие». Кредит предпринимателям на любые цели. Обязателен поручитель. Можно получить до 3 млн. на срок до 3 лет под 20%.

Россельхозбанк

- «Стань фермером». Целевой кредит на развитие такой отрасли бизнеса, как сельское хозяйство. Можно получить до 15 млн. на срок до 10 лет. Первый взнос – 10%. Нужно, чтобы клиент был участником целевой программы.

- «Экспресс». Кредит до 1 млн. рублей, под поручительство. Первый взнос – 10%. Целевой займ на пополнение оборотных средств.

- «Рациональный заем». Так же целевой кредит, но с большей суммой – до 30 млн., сроком до 5 лет. Необходим не только поручитель, но и залог.

Трудности с получением кредита

Нет ничего удивительного в том, что даже предприниматели, соответствующие всем условиям банка и имеющие идеально составленный бизнес-план, не всегда с легкостью получают поддержку кредиторов. Риск, на который идут сотрудники банка в России, предоставляя кредитную сумму на открытие собственного дела физическому либо юридическому лицу, которое в любой момент может объявить об абсолютном банкротстве бизнеса, очень велики.

Существует несколько способов получить кредит на открытие бизнеса с нуля, даже если представители кредитора с сомнением отзываются о ваших финансовых перспективах:

- Залог имущества. Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

- Привлечение поручителя. Человеку или организации, которые согласятся выступить вашими поручителями, грозят большие финансовые убытки в случае вами невыплаты кредита, поэтому найти поручителя сегодня не слишком легко. Но увлеченный своим делом предприниматель с горящими глазами, большими перспективами и грамотно составленным бизнес-планом обязательно отыщет бескорыстного единомышленника, который согласится поспособствовать в получении кредита.

- Обращение за помощью в получении кредита. Множество организаций и просто компетентных в банковском деле людей сегодня предлагают помощь в получении кредита. При этом часто обещается, что получить ссуду без крупного первого взноса и залогового имущества сможет даже человек либо юридическое лицо с плохой кредитной историей. Иногда обращение к специалисту может существенно сэкономить время, нервы и даже деньги, ведь условия выбранного компетентным человеком кредита могут оказаться очень выгодными. Платой за помощь может послужить одноразовая выплата либо небольшая комиссия к сумме кредита.

В сравнении с легкостью получения кредита на открытие собственного дела в странах с более развитой системой малого бизнеса, российские реалии не настолько воодушевляют к новым свершениям. Но все же при наличии должной настойчивости и деловой хватки вы обязательно достигните своей цели. Если с получением кредита возникли проблемы, и вы получили отказ нескольких банков, не стоит терять энтузиазма. Постарайтесь выяснить причину отказа и устранить ее.

Кредит на ИП или на частное лицо — что лучше

Если частный бизнесмен выбирает между оформлением кредита на ИП или на физическое лицо, то стоит учитывать, что:

- получить по потребительскому кредиту сумму свыше 1 млн рублей можно будет только при обеспечении обязательств недвижимостью;

- процедура выдачи денежной суммы частному лицу проще и быстрее;

- для корпоративного кредитования в большинстве случаев требуется залог;

- ставки по потребительским займам выше, чем по предпринимательским;

- для коммерческого кредитования необходимо обязательно предоставлять полный пакет документов.

При этом не все банки выдают кредиты корпоративным клиентам, многие работают только по потребительскому направлению.

Условия для оформления кредита

Главное, на что обращают внимание банки — платежеспособность клиента. Безусловно, для предпринимателя оформить кредит – очень удобный способ решения проблем

Деньги можно направить на любые нужды:

Безусловно, для предпринимателя оформить кредит – очень удобный способ решения проблем. Деньги можно направить на любые нужды:

- развитие фирмы;

- пополнение оборотных средств;

- оборудование новых рабочих мест;

- расширение товарной базы, и т.д.

Главным фактором, который учитывают банки при рассмотрении заявки, является платежеспособность клиента. Кредитные организации оценивают возможные риски. При этом рассматриваются две категории заемщиков – наемные работники и собственники бизнеса.

Гораздо охотнее банки выдают кредиты первой категории – наемным работникам. Они могут легко предоставить подтверждение своей платежеспособности – справку о доходах, трудовую книжку, договор аренды. В качестве источника дохода учитывается не только зарплата, но и дополнительная прибыль:

- проценты по депозитам;

- аренда имущества;

- пенсия;

- пособия;

- занятость по совместительству.

Предприниматели не могут полностью доказать свою платежеспособность. Основной текущий доход еще можно подтвердить бухгалтерскими отчетами, декларациями и книгой доходов-расходов. Но каким будет доход в будущем? Чтобы составить примерный расчет, банки требуют от ИП сделать бизнес-план. Он должен содержать подробную информацию, на что будут направлены заемные средства, и из каких источников они будут возмещаться.

ТОП-7 банков, кредитующих бизнес

Немало российских банков готовы кредитовать сегмент МСБ. Но есть явные лидеры, которые выделяются на фоне конкурентов. О них и поговорим.

Тинькофф банк

Обладатель титула «Банк года в России» 2013 года по версии The Banker считается одной из самых инновационных компаний в нашей стране. Клиенты Тинькофф банка пользуются услугами полностью дистанционно. В том числе берут деньги на развитие бизнеса. Правда, доступен только один вид кредита – овердрафт для владельцев расчётных счетов.

Подключить этот продукт можно уже через 3 месяца после начала обслуживания. Из явных плюсов выделяются:

- Свободное использование средств на любые нужды.

- Нет необходимости в сборе документов, поручителях или залоге.

- Оформляется без визита в банк, с помощью личного кабинета на сайте.

Продукт позиционируется как дополнительная услуга, и подключение стоит 490 руб. Кредитный лимит устанавливает банк.

Сбербанк

Помимо широкой линейки потребительских займов для физических лиц в Сбербанке есть и программы для МСБ. Хотя было бы удивительно, если бы у этого гиганта российского кредитования не было предложений для бизнеса. Наоборот, банк сделал шаг навстречу предпринимателям. Это выражается в создании полноценной платформы для бизнеса. Прямо на сайте банка можно получить стандартные банковские услуги для юридических лиц и воспользоваться сервисами интернет-продвижения, проверки контрагентов и другими.

Ассортимент кредитов для бизнеса тоже разнообразен. Здесь есть займы:

- на любые цели;

- на пополнение оборотных средств;

- на приобретение недвижимости, автотранспорта или оборудования;

- программа рефинансирования бизнес-кредитов, выданных другими банками.

ВТБ

Кредитная организация традиционно сильна в сегменте работы с юридическими лицами. Среди клиентов банка представители малого, среднего и крупного бизнеса. Программ кредитования также в избытке: от поддержки участия в электронных аукционах до инвестиционных займов.

Стоит отметить, что группа ВТБ – активный участник государственных и региональных программ поддержки малого и среднего бизнеса. С её помощью предпринимателям доступны кредиты по льготной % ставке на развитие приоритетных секторов экономики. Например, сбор и переработка отходов, внутренний туризм, сельское хозяйство и другие.

Альфа-Банк

Банк ведёт активную маркетинговую кампанию для привлечения предпринимателей. И это даёт плоды – на сайте финансового учреждения указано, что каждый 5-й российский предприниматель выбирает Альфа-Банк. Из кредитных программ для МСБ выделяется «Альфа Поток».

По сути, банком запущена инновационная краудфандинговая платформа. Её особенность — получение кредита для бизнеса без справок и поручителей за 15 минут. Но обязательным условием предоставления займа является регулярный оборот по счёту более 100 тыс. руб. в месяц. А также существование компании свыше 10 месяцев.

Параметры кредитования:

- Сумма от 100 тыс. до 2 млн руб.

- Срок от 1 дня до 6 месяцев.

- Ставка 2% в месяц, без дополнительных комиссий.

ФК Открытие

Банк «ФК Открытие» – старожил обслуживания бизнеса. Создание на его базе нового проекта «Точка» – банка для предпринимателей – помогло привлечь ещё больше клиентов. Программ кредитования для МСБ здесь тоже немало. В том числе и с господдержкой.

Из интересных продуктов выделим экспресс-финансирование. Это кредит для действующих компаний, которые часто принимают безналичную оплату. Банк выдаёт аванс на сумму до 1 млн руб. без обеспечения. Расчёт же происходит ежедневно – 30% от оборота по эквайрингу уходят в банк.

Россельхозбанк

Банк кредитует все категории граждан. Но затронем лишь его специализацию – поддержку фермеров и агропромышленных компаний. Здесь также реализуются программы господдержки МСБ. При этом есть профильные программы под сельское хозяйство:

- покупка техники;

- приобретение молодняка;

- проведение сезонных работ и другие.

ОТП Банк

Банк не афиширует услуги для бизнеса. Хотя они присутствуют, и предпринимателю, испытывающему недостаток финансирования, найдётся, что предложить. Продуктовая линейка кредитов для МСБ не так велика, как в других банках. Но здесь довольно лояльные условия для заёмщиков:

- кредитование без залога;

- плавающие или фиксированные % ставки;

- отсрочка погашения основного долга до 6 месяцев.

Как взять кредит на бизнес, если ИП только открылся

Проведенный анализ показал, что ни один банк не готов кредитовать недавно созданных индивидуальных предпринимателей — необходимо, что ИП существовало как минимум 12 месяцев.

Для только что зарегистрированных заемщиков существует только 2 способа получить нужную сумму:

- оформить кредит на частное лицо;

- попросить рассмотреть заявку в индивидуальном порядке.

У каждого варианта есть свои особенности.

Оформление кредита для ИП на физическое лицо

Недавно зарегистрировавшийся частный бизнесмен может обратиться за получением финансированием как физическое лицо. Для этого необходимо, чтобы:

- условия программы выбранного банка позволяли кредитовать личные цели индивидуальных предпринимателей;

- у финансовой организации не было требования о минимальном сроке ведения деятельности;

- у заемщика была хорошая кредитная история;

- не было необходимости подтверждать доход отчетной декларацией.

Банк может попросить предоставить дополнительные документы, подтверждающие доход (выписки по счетам, альтернативные источники заработка и т.д.).

Если нужна крупная сумму, то без залога не обойтись — только с обеспечением можно получить сумму до 10 млн рублей. Точный размер финансирования будет зависеть от стоимости предоставленной в качестве гаранта недвижимости.

Если частный бизнесмен дополнительно работает по найму, то прокредитоваться будет проще — можно будет подтвердить зарплату справкой 2-НДФЛ, а ИП указать как дополнительный доход.

Согласование персональных условий

Если в базовых программах банка нет возможности получить финансирование вновь открывшимся бизнесменам, то стоит попробовать договориться в рамках индивидуального предложения. Универсальных советов о том, как действовать, чтобы не отказали, не существует. Но для повышения вероятности одобрения можно попробовать обратиться в банк, в котором:

- уже ведется или планируется к открытию расчетный счет;

- есть крупные сбережения;

- уже оформлялся и был успешно возращен кредит.

Обращение потенциального заемщика будет вынесено на рассмотрение кредитного комитета, который примет решение о возможности выдачи нужной суммы предпринимателю. К сожалению, практика показывает, что большинство подобных заявок отклоняется — банки не готовы принимать на себя повышенные риски.

Необходимый пакет документов

Чтобы получить кредит, индивидуальный предприниматель должен собрать такие бумаги:

- паспорт;

- сведения о регистрации в налоговой службе и ЕГРИП;

- бизнес-план;

- право собственности на залоговое имущество (если таковое предоставляется);

- если лицо зарегистрировалось в качестве индивидуального предпринимателя более 3-х месяцев назад, необходимо предоставить последнюю отчетность.

Какие точно требуются официальные бумаги и как взять кредит, необходимо отдельно уточнять в банке, где планируется брать заем, так как довольно часто случается так, что у каждой финансовой организации свои требования.