Кассовая дисциплина в 2021 году

Содержание:

- Изменения в кассовой дисциплине в связи с внедрением онлайн касс

- Либерализация против формализма!

- Упрощенные требования для представителей малого бизнеса и ИП

- Определение лимита: основа кассового учета

- Ответственность за нарушения, выявленные в ходе кассового аудита

- Что понимать под кассовыми операциями?

- Необходимые документы

- Как правильно выдать фонд

- Кассовая книга

- Типы кассовых операций

- Правила ведения операций по кассе

- Ответственность кассира и организации

- Изменения в оформлении БСО

- Кассовые документы

- Форма приходного кассового ордера

Изменения в кассовой дисциплине в связи с внедрением онлайн касс

С использованием онлайн-касс необходимость в части форм отчетности отпала. Данные хранятся в памяти кассовой техники, могут быть получены в любой время для контроля. Для лиц, использующих ККТ нового образца, предоставлена информация о снижении требований в отношении применения форм.

По разъяснениям, предоставленным Минфином, формы первичного учета в торговле, установленные Постановлением Госкомстата от 25.12.1998 № 132, не обязательны к применению предприятиями, перешедшими на новый порядок применения ККМ. Под новым порядком понимают использование онлайн-касс.

Зам. директора Департамента В.А.Прокаев (Письмо Минфина РФ от 16.09.2016 № 03-01-15 / 54413)

Либерализация против формализма!

Прогнозируется дальнейшая тенденция по либерализации правил осуществления учета, поскольку определенное смягчение жестких бюрократических норм способствует возрастанию экономической эффективности жизнедеятельности предприятий.

Процедура оформления кассовых операций на 2019 г. имеет некоторые исключения в сфере организации жизнедеятельности организаций, в структуре которых предусмотрено наличие обособленных подразделений. Если за таким подразделением закреплен статус юридического лица, оно действует по утвержденной схеме, и обязуется вести предусмотренные постановлениями документы, а излишки денежных средств хранить на банковском счету.

Если же оно действует в рамках физического представительства, денежные средства передаются непосредственно юридическому лицу, и алгоритм дальнейшего их размещения остается прежним.

Согласно порядку, в 2019 году компания или организация приобретает значительно большую свободу в организации кассового места – то есть пространства, где непосредственно расположен кассовый аппарат. Согласно новым указаниям, касса может быть организована в любом удобном для субъекта местоположении – например, на складе в гараже или даже автомобиле. Вести учет предприниматель должен, в первую очередь, исходя из собственных экономических интересов и приоритетов.

Кроме того, организация или ИП имеет право самостоятельно определять меры и характер защитный действий, связанных с обеспечением сохранности денежной наличности, которая находится в кассе на текущий момент. Проведение проверок, их сроки и характер также определяет непосредственно субъект предпринимательской деятельности.

Относительно лимита имеющейся в кассе наличности, то субъект имеет право устанавливать его, исходя из соображений собственного экономического интереса, не согласовывая данный вопрос с банковским учреждением. Кроме того, в РФ действует норма, согласно которой при необходимости величина лимита может быть в любой момент пересмотрена, в зависимости от темпов и динамики развития бизнеса, влияния внешних экономических и юридических факторов и общих тенденций рынка. Пересмотру подлежат также сроки установленного лимита.

Учет денежной прибыли, которая находится в кассе, должен быть отображен в документации. Заниматься учетом может лично ИП, руководитель организации, либо специально нанятое для выполнения данной функции лицо (бухгалтер компании).

Кассовый учет на сегодняшний день производится согласно установленным нормам и требуемым стандартам, но достаточно вариативен в том, что касается особенностей организации данного процесса.

Упрощенные требования для представителей малого бизнеса и ИП

3210-У предусматривают определенные послабления в дисциплине для тех индивидуальных предпринимателей, которые подпадают под действие ФЗ № 209. Они вправе:

- не задавать лимиты остатка;

- не вести КК и необязательные бумаги;

- не учитывать при налогообложении прибыль, траты и другие четко очерченные финансовые показатели.

Мы подробно рассмотрели проводимые операции и в качестве вывода обратим ваше внимание на один момент: первичные приходные и расходные кассовые документы отражаются в бухгалтерском учете

Это значит, что особенно важно сделать его прозрачным, чтобы вести его было максимально просто. И подходящий софт для этого вы найдете в каталоге «Клеверенс»: есть Mobile LOGISTICS для управления бизнес-процессами, «Склад 15» для автоматизации ТСД и другое программное обеспечение

Количество показов: 1747

И подходящий софт для этого вы найдете в каталоге «Клеверенс»: есть Mobile LOGISTICS для управления бизнес-процессами, «Склад 15» для автоматизации ТСД и другое программное обеспечение. Количество показов: 1747

Определение лимита: основа кассового учета

Отдельным вопросом остается остаток денежных средств, имеющихся в кассе. Традиционно, субъект бизнес-деятельности имеет право самостоятельно устанавливать оговариваемую величину лимита. Но, следуя постановлениям ЦБ, небольшие компании и ИП получили возможность не устанавливать данного лимита в принципе. В 2019 году этим правом может воспользоваться достаточно широкое количество субъектов малых предприятий РФ.

При этом данное постановление является вариативным и подлежит коррекции в случае возникновения такой необходимости.

Порог лимита денежной наличности определяется в индивидуальном порядке, и кассовая книга отображает остаток денежной массы на конец рабочего дня. В отдельных случаях допускается наличие денежной суммы, превышающей установленный лимит – например, по выходным дням, при условии, что в этот период осуществляются определенный объем операций.

Выплата зарплатных средств также сопровождается наличием в кассе суммы денег, превышающей порог лимита. Впрочем, факты превышения должны быть строго задокументированы и оформлены в книгах и расходных ордерах. Вести документацию подобного рода является прямой обязанностью лица, которое ведет учет финансовых потоков компании. В случае индивидуального бизнеса, ИП берет на себя выполнение данных функций.

Ответственность за нарушения, выявленные в ходе кассового аудита

В ходе проверки аудитор может установить ряд нарушений, имеющих место при проведении кассовых операций, и степень их существенности, отражающей аудиторский риск (уверенность проверяющего в собственных выводах). Типичные недочеты, которые могут быть выявлены аудиторской проверкой, могут относиться к нескольким сферам кассовых операций.

Общие документальные несоответствия:

- неправильное заполнение унифицированных форм «первички»;

- несоответствие документации правилам бухучета;

- отсутствие необходимых реквизитов;

- подделка или нехватка подписей на первичной документации.

Проблемы с хранением денежных средств:

- недостаточное обеспечение сохранности при перемещении наличности в банк и из банка, при выдаче зарплаты и др.;

- отсутствие сейфа, несгораемого шкафа для хранения остатков наличности;

- несоблюдение правил хранения ключей от хранилищ для денег;

- незаключение страхового полиса на кассу;

- нарушение лимита по остаткам денежных средств на конкретные даты.

Нарушения, связанные с выручкой:

- выручка не полностью оприходована;

- наличность из кассы расходуется неправомерно;

- расхождения записей в кассовой книге и в «первичке»;

- подотчетные суммы закрыты некорректно.

Нарушения кассовой дисциплины:

- недостаток первичной документации или ее отсутствие;

- неправильное оформление кассовой документации;

- неверное отражение в учетных регистрах операций по кассе;

- математические ошибки в исчислении остатков и оборотов средств;

- ошибочные корреспонденции счетов;

- недостаток или излишек денежных средств в кассе;

- неоприходование средств, поступивших в кассу;

- неправомерное или излишнее списание кассовых средств;

- присвоение, хищение денежных средств;

- расчеты помимо кассы;

- неправильность или несвоевременность регистрации ККТ.

Чем чреваты нарушения для виновных

Аудиторы, установившие в ходе проверки какое-либо нарушение, вправе возбудить дело об административном правонарушении. Срок для возбуждения такого дела – 2 месяца со дня установления его факта, а привлечение по такому делу может быть осуществлено в обычные сроки, предусмотренные административным правом.

Нерадивым работникам и предпринимателям придется отвечать по следующим требованиям административного законодательства (п. 1 ст. 15.1 и п. 2 ст. 14.5 КоАП РФ):

- нарушение правил операций с наличными денежными средствами, как и кассовой дисциплины, чревато штрафом: для должностных лиц – в размере 4-5 тыс. руб., для предприятий – 40-50 тыс. руб.;

- за нарушения, связанные с работой ККТ, должностные лица могут быть оштрафованы на 3-4 тыс. руб., а организации – на 30-40 тыс. руб.

Что понимать под кассовыми операциями?

Кассовая операция — это процедура, в рамках которой осуществляется то или иное перемещение денежных средств относительно кассы предприятия. В самом упрощенном виде — приход или расход (которые как с технической, так и с юридической точки зрения могут быть классифицированы по большому количеству дополнительных критериев).

Кассовые операции могут быть связаны:

- С правоотношениями, при которых осуществляется продажа товаров и услуг физическим лицам.

- С трудовыми правоотношениями — когда перемещение денежных средств относительно кассы предприятия осуществляется в связи с выполнением теми или иными работниками своих трудовых обязанностей.

Здесь на кассе может наблюдаться выдача денежных средств под отчет (например, для командировки), последующий прием не потраченных работником средств.

Правоотношения первого типа находятся в юрисдикции законодательства, регулирующего применение контрольно-кассовой техники (в то время как перемещение денежных средств в рамках трудовых отношений не регулируется такими нормами права).

Главный нормативный акт, который регулирует применение ККТ — Федеральный закон № 54-ФЗ от 22.05.2003 года (ССЫЛКА). Он устанавливает:

- правила проведения приходных, расходных (и классифицированных по прочим основаниям) операций на кассе — наличных, безналичных (по карте, с помощью электронных средств платежа);

- порядок применения непосредственно контрольно-кассовой техники, ее отдельных аппаратных компонентов.

Закон № 54-ФЗ дополняет, в частности, Указание Банка России от 07.10.2013 № 3073-У — ССЫЛКА (основное его назначение — регулирование перемещения наличных денежных средств, и его юрисдикция, в свою очередь, распространяется и на трудовые отношения).

Регламенты, необходимые для обеспечения работы контрольно-кассовой техники, могут прописываться в различных ведомственных нормативных актах. Например — в приказе ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА) разъясняется порядок применения форматов фискальных документов — стандартизованных алгоритмов, по которым формируются кассовые чеки (бумажные, электронные) и дополняющие их носители фискальных данных (прежде всего, различные отчеты — например, о закрытии и открытии смены на кассе).

Важнейший тезис, на который следует обратить внимание: к кассовым операциям не относится эквайринг (прием оплаты по карте или заменяющему ее устройству — смартфону, планшету через ApplePay или Samsung Pay), в то время как на онлайн-кассах фискализация эквайринговых операций осуществляется наравне с теми операциями, при которых осуществляется только наличный расчет. Поэтому, к кассовым операциям на онлайн-кассе — несмотря на созвучие однокоренных слов, правомерно отнести лишь те, которые предполагают прием и выдачу наличных

Эквайринг — это процесс «вне кассы», поскольку он характеризуется движением денежных средств относительно расчетного счета предприятия в банке.

К числу прочих важнейших нормативных актов, которые, в свою очередь, определяют порядок перемещения денежных средств в рамках самых разных правоотношений (как трудовых, так и тех, что имеют отношение к торговле и находятся в юрисдикции Закона № 54-ФЗ) можно отнести Указание Банка России от 11.03.2014 № 3210-У (ССЫЛКА), которое устанавливает, в частности:

- классификацию процедур, соответствующих кассовым операциями;

- правила применения лимитов по кассам (если предприятию по закону необходимо их соблюдать);

- правила применения кассовых документов;

- требования по обеспечению сохранности наличных денежных средств.

Любая кассовая операция в организации (в случае с ИП ситуация несколько иная и чуть позже мы рассмотрим данный нюанс) — это объект бухгалтерского учета. Рассмотрим, каким образом он осуществляется в контексте правоотношений, связанных с применением контрольно-кассовой техники.

Необходимые документы

Документально операции должны быть оформлены соответствующими документами.

Так для поступления наличности в кассу применяется форма приходный ордер (ПРО) ОКУД 0310001. Форма № КО-1 утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

Для выдачи наличных денег используется расходный ордер (РКО) ОКУД 0310002. Форма № КО-2 утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

ВАЖНО!

Документацию формирует кассир или главный бухгалтер. Обязанности можно передать другому лицу, с которым заключен договор на ведение бухгалтерского учета в организации (п. 4.3 Указаний №3210-У). Условие вступило в силу 19 августа 2017 года.

Как правильно выдать фонд

Деньги передаются кассиру каждый день. Делать это нужно с утра. Средства передаются на основании кассового ордера. Последний составляется по форме №КО-2. Деньги передаются главбухом или другим лицом с соответствующими полномочиями. Размер суммы и номинал денег определяются конкретным торговым центром. Нужно учитывать средний чек магазина, проходимость в утреннее время.

В РКО нужно прописать «разменный фонд» в строке, в которой указывается основание передачи денег. В завершение дня средства, полученные под размен и оставшиеся с утра, сдаются с выручкой под приходный кассовый ордер. Последний документ составляется по форме №КО-1.

На возврат разменных денег и выручки рекомендуется оформлять разные приходные документы. Необходимы они для свидетельства того, что излишек средств в ККТ – это именно размен.

На базе оформленных РКО и ПКО выполняются записи в кассовой книге по форме №КО-4. В журнале, составляемом по форме №КМ-4, никаких сумм фиксировать не требуется. В этой бумаге отражается только выручка, которая прошла через кассовый аппарат. Если это правило не будет соблюдаться, налоговые службы могут найти правонарушение: выручка не была оприходована.

Если торговое предприятие состоит из нескольких точек по торговле, разменный фонд выдается старшему кассиру. Именно он обязан распределить деньги между всеми кассирами. Для целей документации нужно завести книгу учета денег, принятых и выданных кассиром. Книга эта составляется по форме №КО-5.

ВАЖНО! В ФЗ №402 «О бухучете» от 6 декабря 2011 года в последней редакции есть изменения. В частности, теперь отменено требование об обязательном использовании унифицированных форм первички

Однако кассовые первичные документы (приходные и расходные бумаги, книга для учета денег, выданных сотруднику) ведутся по специальным формам.

Что делать, если время работы магазина и бухгалтерского отдела различается

Часто часы работы магазина и бухгалтерского отдела различаются. Рассмотрим ситуации, когда магазин открывается раньше. В этом случае деньги на размен можно выдать вечером. В расходном ордере указывается следующая дата. То есть деньги фактически выдаются в один день, а в документе вносится следующая дата.

Проблема может быть в том, что магазин закрывается позднее. В таком случае сдать выручку и размен можно в начале следующего дня. При этом составляется приходной ордер, составляемый за предыдущую дату. В день сдачи выручки нужно не забыть зафиксировать выдачу размена на актуальную дату.

К СВЕДЕНИЮ! Рассмотренный порядок не совсем правомерный. Документ об операции нужно оформлять той датой, в которую фактически была выполнена операция.

Магазин и бухгалтерский отдел расположены далеко друг от друга: что делать

Бухгалтерский отдел может быть в одном конце города, а магазин – в другом. В этом случае придется тратить много времени на езду туда и обратно. Можно ли этого избежать? Да. Для этого можно использовать схему с выдачей денег кассиру под отчет. Средства можно выдать под отчет на месяц. Подобная схема никакими нормативными актами не запрещена.

Выдача денег под отчет предполагает, что кассир отсчитывается о расходовании выданных средств в течение 3 дней после истечения месячного срока. Процедура выдачи предполагает это сопровождение:

- Издание приказа управленца об определении размера фонда под размен за заданный период.

- Деньги предоставляются кассиру на базе ордера.

- Кассир по истечении положенного срока возвращает средства.

- При возврате средств нужно составить авансовый отчет, в пункте «назначение» которого прописывается «РФ».

- В отчете указывается размер полученных средств, размер расхода, сумма средств, возвращенных по приходному ордеру.

Отчетные деньги должны быть оприходованы. Однако на практике все нет так. Обычно деньги просто остаются в кассе. В большинстве случаев никакого штрафа за это нет, так как правонарушение почти невозможно обнаружить.

Кассовая книга

Главной и единственной функцией книги учета кассовых операций (КК) является отображение движения финансов, поступивших в кассу организации. Номер этого документа по Общему классификатору (ОК) — 0310004. Допускается два варианта оформления, рассмотрим их подробнее.

Бумажная кассовая книга

Главный бухгалтер обязан пронумеровать каждый лист документа до того, как он начнет заполнять книгу. Бумагу, скрепляющую страницы документа, обязательно подписывает директор предприятия и главный бухгалтер. В случае ИП желательно проставить фирменную печать.

Электронная книга учета кассовых операций

Базовая задача при оформлении электронной книги — отразить сохранность данных, занесенных в нее, и надежную защиту документа во избежание подделки сведений. Именно поэтому каждая запись заверяется личными электронными цифровыми подписями сотрудников (уполномоченных лиц).

Решение по поводу того, как часто распечатывать листы, принимает руководитель компании. Допускается установить любой промежуток, но наиболее распространенными считаются варианты распечатки раз в день, неделю, месяц или квартал. Распечатанные бумаги бухгалтер подшивают в подготовленную для этого папку. Согласно закону, годовую книгу надо собрать полностью.

Индивидуальным предпринимателям можно не распечатывать данные электронной кассовой книги. Но руководитель должен проследить, чтобы у всех работников с материальной ответственностью были оформлены и подтверждены цифровые подписи (сокращенно ЭЦП).

Оформление кассовой книги

Как бумажная книга, так и виртуальный аналог обладает нумерацией. Счет страниц производится программой при сохранении хронологического порядка.

Оформление книги кассового учета поручается главбуху. Если он отсутствует (больничный, отпуск и т.д.) обязанности переходят к руководителю фирмы. Если изначально в компании нет штатной единицы главбуха, то книгой занимается руководитель. Порядок оформления КК:

- Данные в КК вносит кассир. Он основывается на сведениях их приходно-расходной документации. Учитываются лишь те финансы, что были внесены на счета организации. Когда получены средства, переданные агентом или субагентом от банка, то сведения отражаются уже в другой книге кассовых операций. Ее оформляют и ведут задействованные агенты.

- В конце каждого завершенного банковского дня кассир проверяет записи в КК и соотносит их со сведениями, изложенными в приходно-расходных бумагах.

- Затем работник ставит подпись или ЭЦП, подтверждая этим размер остатка наличности в кассе предприятия.

- Финальную сверку производит главбух или сам директор. Также им нужно поставить подпись.

Бывает, что за целый день не поступило ни одной финансово-денежной операции. В этой ситуации дополнительных действий проводить не нужно. За размер остатка считают сумму, выведенную в предыдущий банковский день.

Типы кассовых операций

по расходу и приходу денег

По типу начисления:

-

Приходные.

Сюда следует отнести все финансовые операции, связанные с начислением средств на счет продавца.

-

Расходные.

Операции, связанные с ведением отчетности по выплатам заработных плат, командировочных и других статей расходов.

Банковские операции также следует отнести в этот раздел.

Классификация может осуществляться и по типу объекта.

Крупные организации и банки сводят работу с наличностью к минимуму, тем самым упрощая регулирование кассовых операций со стороны государства.

Коммерческие организации и банки имеют более гибкое распределение в кассовых операциях, что уменьшает путаницу с документами на финансовом уровне системы.

1. Участники процесса

Требования:

- Ведение приема/выдачи наличности может выполнять лишь сотрудник, официально утвержденный на эту должность. Чаще всего таким человеком выступает кассир.

- Кассир обязан перед началом работы изучить порядок ведения операций, а после расписаться.

- Если у предприятия более 1 кассира, следует назначить старшего.

Работу с документацией берет на себя главный бухгалтер организации. Если такового нет, делами занимается руководящее лицо либо его заместитель.

Бумаги обязаны содержать подписи всех участников, ведущих учет по кассовым операциям.

Изменение №1: Лимит кассы предприятия.

Каждая организация обязана устанавливать ограничение на количество денег, что может находиться в кассовом аппарате по завершению рабочего дня.

Все, что свыше лимита, необходимо отправлять на безналичный счет через банковскую систему.

Каковым будет лимит — подлежит решить самой компании, отталкиваясь от сферы деятельности и суточному притоку/оттоку наличности.

Существует общая формула подсчета, которая не учитывает особенностей деятельности и дает приблизительные цифры по лимиту суточных в кассе.

Формула содержит 3 составляющих:

-

Объем денежных ресурсов.

Вычисляется за определенный временной промежуток и определяется владельцем компании.

-

Варьируется от 1 до 91.

Количество денег в кассе зависит напрямую от этого показателя.

Выбирайте дни, в которые имели наибольшую выручку.

- Если населенный пункт имеет банковское отделение, показатель = 7.

Маленькие фирмы и другой частный бизнес могут на свое усмотрение распоряжаться деньгами. Лимит наличности по кассовым операциям их не касается.

Изменение №2: Кассовый лимит у обособленных отделов.

После утверждения документации глава либо порученное лицо рассылает копии остальным отделам.

Максимум кассы, после получения установок свыше, обязан быть принят в течение 2 дней.

Изменение №3: Превышение лимита.

Наличность, превышающая максимум, выставленный руководством, обязана быть сдана в банковское отделение.

Превышения допускаются в:

- дни, предшествующие расчету с сотрудниками;

- нерабочие дни;

- дни государственных праздников.

При превышении размера наличных последуют штрафные санкции.

Определить дни поступлений в банк денежных ресурсов налоговикам не составит труда, отталкиваясь от средних показателей вашей организации на протяжении 1 — 2 кварталов.

В остальном список условий остался прежним. В изменениях не принимались в расчет частники, а также ИП.

Правила ведения операций по кассе

В общий порядок операций по кассе входит:

В общий порядок операций по кассе входит:

- прием, сохранность и выдача денежных средств

- оформление прилагающихся документов

- ревизия кассы

- соблюдение кассовой дисциплины.

Исходя из этого, установлены правила ведения операций по кассе.

Представитель малого бизнеса, индивидуальный предприниматель должен в обязательном порядке устанавливать лимит кассы.

Для проведения операций по кассе в помещении отводится специальное место. К концу дня просчитывается и выводится остаток наличных денег. Это необходимо делать ежедневно.

Чтобы установить лимит, оформляется распорядительный документ. Он фиксируется распоряжением в произвольной форме. Ставить в известность никого не надо. Период, на который устанавливается лимит, также решается самостоятельно.

Индивидуальные предприниматели и предприятия малого бизнеса обязаны:

- определить лимит остатка денег, находящихся в кассе. Высвобожденные средства сверх установленного лимита должны должны храниться на банковских счетах

- все операции по кассе оформлять приходным (ПКО) и расходным (РКО) кассовым ордером. В наличии должны быть все необходимые кассовые документы

- ежедневно вести кассовую книгу. Вносить в нее все записи, т.е. производить полное оприходование денежной наличности в кассу

- руководитель организации (индивидуальный предприниматель) обязан обеспечить организацию полным ведением кассовых операций

- не допускается накопление наличных свыше установленного лимита. Исключением могут быть дни выплаты зарплаты и выходные (нерабочих праздничных дни), если велись кассовые операции.

Сохранность наличных средств обеспечивается своими силами. Руководитель предприятия (индивидуальный предприниматель) несет ответственность за своевременную передачу денег в банк и за лимит находящихся средств в кассе.

За ведение кассовых документов ответственность несет кассир, контроль за кассовыми операциями осуществляет руководитель и бухгалтер.

Ведение операций по кассе может осуществляться в бумажном виде или в электронном. Кассовые документы, которые ведутся на компьютере, должны распечатываться и раз в год брошюроваться в кассовую книгу.

Ответственность кассира и организации

Кассир обязательно является материально ответственным лицом. При поступлении на работу с кассиром заключается договор о полной материальной ответственности.

Кассир обязан иметь личную печать. Все наличные деньги должны храниться в помещении кассы в несгораемых металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, причем эти ключи запрещается оставлять в условленных местах, передавать посторонним лицам, изготавливать их неучтенные дубликаты.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия кассы с пересчетом денежной наличности. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Организация со своей стороны должна создать кассиру необходимые условия для выполнения его обязанностей, связанных с высокой материальной ответственностью.

Изменения в оформлении БСО

Изменения в документообороте 2021 года коснулись и бланков строгой отчетности. Согласно п. 8 ст. 7 ФЗ от 03.07.2016 № 290-ФЗ БСО на бумажных носителях применяются до 1 июля 2021 года. После указанной даты допускается электронная форма бланка, выпускаемая онлайн техникой.

Выдача БСО производится одновременно с передачей информации о документе в ИФНС. Предприятия, включая ИП, обязаны иметь автоматизированную систему, используемую для формирования БСО – технику ККТ. Оборудование используется для формирования бланков, вывода на печать, создания отчетов об открытии и закрытии кассовой смены.

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

-

Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2019 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями.

- Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине не относятся.

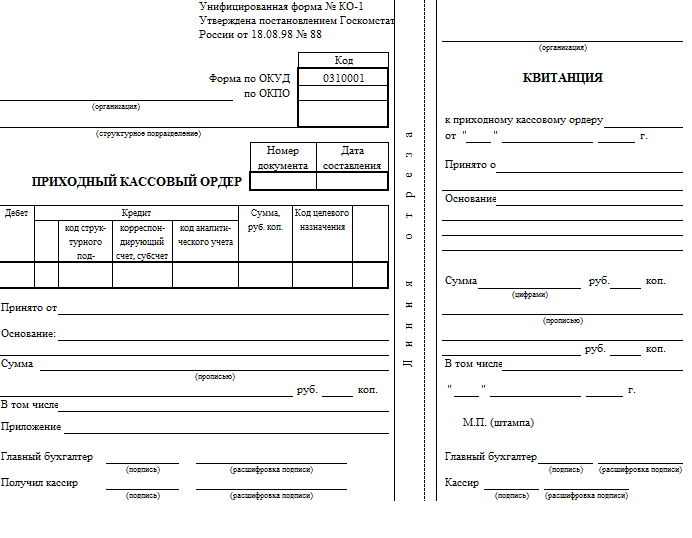

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.