Оборудование в бухгалтерском учете

Содержание:

- Отражение процентов по кредитам (займам), используемым на приобретение основных средств

- Первичные документы – основания для учета вводимых основных фондов

- Приобретение ОС

- Отражение процентов по кредитам (займам), используемым на приобретение основных средств

- Продажа основных средств – Бух учет

- Модернизация оборудования и его амортизация

- Учет ОС в 1С 8.3 Бухгалтерия пошагово

- Зачет НДС

- Выбытие оборудования

- Реализация ОС

- Проводки по основным средствам

- Проводки по строительству основных средств

- Какими записями отразить в бухгалтерском (бюджетном) учете

- Амортизация основных средств в 1С

Отражение процентов по кредитам (займам), используемым на приобретение основных средств

При формировании проводок по отражению процентов, начисленных по займам и кредитам, использованным на приобретение объектов ОС следует особое внимание обратить на различие требований по учету этих операций в бухгалтерском и налоговом учете:Бухглатерский учет

— суммы процентов, начисленные до ввода объекта в эксплуатацию, увеличивают стоимость внеоборотного актива (проводка Дт 08 — Кт66, 67). Проценты начисленные после ввода в эксплуатацию относятся на прочие расходы организации (проводка Дт 91 — Кт 66,67).Налоговый учет — для целей налогового учета, сумма начисленных процентов включается в расходы отчетного периода, в пределах, установленных статьей 269 Налогового кодекса РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки отражающие начисленние процентов по кредитам и займам, до ввода объекта в эксплуатацию | ||||

| 08.4 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 08.4 | 67 | Учтена стоимость процентов по долгосрочным займам | ||

| Проценты по кредитам и займам (используемым на приобритенение объектов ОС) начисленные после ввода объекта в эксплуатацию | ||||

| 91.2 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 91.2 | 67 | Учтена стоимость процентов по долгосрочным займам |

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Приобретение ОС

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Изучить варианты оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

При принятии к учету ОС, приобретенного за счет кредитных средств, можно выбрать любой способ, но нужно учитывать другие .

В нашем примере ограничений для применения упрощенного варианта нет, поэтому оформим принятие к учету ОС с помощью единого документа Поступление (акт, накладная) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств – Поступление основных средств.

В шапке документа указывается:

Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации будут учитываться в составе коммерческих расходов, т. к. ОС будет использоваться в маркетинговых целях. В связи с тем, что Организация занимается производством, то для этого будет использоваться счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

- Группа учета ОС — Машины и оборудование.

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

- Флажок Объекты предназначены для сдачи в аренду не устанавливается: в нашем примере приобретенный объект будет использоваться для собственных нужд.

В табличной части указывается:

- Основное средство — приобретаемый объект ОС, который необходимо создать в справочнике Основные средства.

- Срок службы — срок полезного использования (СПИ) для объекта. В данном документе может быть установлен только один СПИ – одинаковый для НУ и БУ.

Автоматическое проставление счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду. Поскольку данный флажок не установлен, то:

- Счет учета будет установлен 01.01 «Основные средства в организации»;

- Счет амортизации будет установлен 02.01 «Амортизация основных средств, учитываемых на счете 01».

При проведении документа карточка основного средства в справочнике Основные средства будет заполнена следующим образом PDF. При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы.

Остальные данные в карточке ОС необходимо заполнить вручную.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — формирование первоначальной стоимости актива;

- Дт 01.01 Кт 08.04.2 — принятие актива в состав ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк Акта приема-передачи ОС-1 можно распечатать по кнопке Печать – Акт о приеме-передаче ОС (ОС-1) документа Поступление (акт, накладная). PDF

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства: раздел Справочники – ОС и НМА – Основные средства. PDF

Отражение процентов по кредитам (займам), используемым на приобретение основных средств

При формировании проводок по отражению процентов, начисленных по займам и кредитам, использованным на приобретение объектов ОС следует особое внимание обратить на различие требований по учету этих операций в бухгалтерском и налоговом учете:Бухглатерский учет

— суммы процентов, начисленные до ввода объекта в эксплуатацию, увеличивают стоимость внеоборотного актива (проводка Дт 08 — Кт66, 67). Проценты начисленные после ввода в эксплуатацию относятся на прочие расходы организации (проводка Дт 91 — Кт 66,67).Налоговый учет — для целей налогового учета, сумма начисленных процентов включается в расходы отчетного периода, в пределах, установленных статьей 269 Налогового кодекса РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки отражающие начисленние процентов по кредитам и займам, до ввода объекта в эксплуатацию | ||||

| 08.4 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 08.4 | 67 | Учтена стоимость процентов по долгосрочным займам | ||

| Проценты по кредитам и займам (используемым на приобритенение объектов ОС) начисленные после ввода объекта в эксплуатацию | ||||

| 91.2 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 91.2 | 67 | Учтена стоимость процентов по долгосрочным займам |

Продажа основных средств – Бух учет

Продажа основных средств — это один из распространенных способов выбытия ОС из организации. Как отразить реализацию ОС в бухгалтерском и налоговом учете?

При продаже ОС на счете 91.1 «Прочие доходы» отражается выручка от продажи ОС (вместе с начисленным НДС). Это происходит в момент перехода права собственности на основное средство.

На счете 91.2 «Прочие расходы» отражаются все расходы, связанные с продажей: НДС, остаточная стоимость ОС, расходы, связанные с демонтажем, транспортировкой, упаковкой и прочие, связанные с продажей ОС.

Продажа основных средств отражается следующими проводками:

Дебет 62 (76) Кредит 91.1 — отражена продажа ОС.

Дебет 91.2 Кредит 68 «Расчеты по НДС» — начислен НДС.

Дебет 51 Кредит 62 (76) — покупатель рассчитался за покупку ОС.

Дебет 02 Кредит 01 — списана амортизация ОС.

Дебет 91.2 Кредит 01 — списана остаточная стоимость ОС (первоначальная стоимость — начисленная амортизация).

К 01 счету можно открыть отдельный субсчет «Выбытие основных средств»:

Дебет 01 «Выбытие основных средств» Кредит 01 — списана первоначальная стоимость ОС.

Дебет 02 Кредит 01«Выбытие основных средств» — списана амортизация ОС.

Дебет 91.2 Кредит 01 «Выбытие основных средств» — списана остаточная стоимость ОС (первоначальная стоимость — начисленная амортизация).

Дебет 91.2. Кредит 23 (10, 60, 69,70, 76… ) — списаны расходы, связанные с продажей ОС.

Финансовый результат от продажи ОС

Прибыль или убыток от продажи ОС отражается на 99 счете.

Дебет 99 Кредит 91.9 — получен убыток от продажи ОС.

Дебет 91.9 Кредит 99 — получена прибыль от продажи ОС.

В бухгалтерском учете сумма убытка относится на расходы текущего периода и включается в состав прочих расходов сразу всей суммой в том месяце, когда произошла реализация ОС.

Продажа недвижимости

Если здания илистроения уже переданы покупателю, но право собственности еще не зарегистрировано, учитывать такие объекты нужно на 45 счете «Товары отгруженные».

Дебет 45 Кредит 01 субсчет «Выбытие основных средств» — списана остаточная стоимость основного средства, госрегистрация еще не пройдена.

Дебет 76 Кредит 68 — начислен НДС от продажи недвижимости.

После регистрации права собственности покупателя:

Дебет 91.2 Кредит 76 — отражен НДС от реализации ОС.

В налоговом учете убыток от продажи основных средств уменьшает прибыль не единовременно, а в течение определенного времени равными долями.

Этот период рассчитывают как разницу между фактическим сроком эксплуатации основного средства и сроком его полезного использования (п. 3 ст. 268 НК РФ).

Из-за различий в бухгалтерском и налоговом учете возникает вычитаемая временная разница — отложенный налоговый актив (ОНА):

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — отражен ОНА.

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 — частично погашен ОНА.

Практический пример

Исходные данные:

Первоначальная стоимость станка — 264 000 руб. Сумма начисленной амортизации за период эксплуатации — 38 000 руб. Субсчет 01 «Выбытие основных средств» не используется.

Расходы по демонтажу станка:

- заработная плата рабочим ремонтного цеха за демонтаж станка — 16 000 руб. Страховой тариф на травматизм в ФСС — 2,1%.

- расходы цеха механизации за работу механизмов при демонтаже станка — 3 400 руб.

- поступил на расчетный счет платеж от покупателя за токарно-винторезный станок.

Решение:

- Дебет 62 Кредит 91.1 — 289 100 руб. — отражена выручка от реализации станка.

- Дебет 91.2 Кредит 68 «Расчеты по НДС» — 44 100 руб — начислен НДС.

- Дебет 51 Кредит 62 — 289 100 руб. поступила оплата за станок на расчетный счет.

- Дебет 02 Кредит 01 — 38 000 руб. — списана начисленная амортизация.

- Дебет 91.2 Кредит 01 — 226 000 (264 000 — 38 000) — списана остаточная стоимость.

- Дебет 23 Кредит 70 — 16 000 руб. — начислена заработная плата рабочим.

- Дебет 23 Кредит 69 — 5 136 руб. начислены страховые взносы (32,1%)

- Дебет 91.2 Кредит 23 — 3 400 руб. — отражены расходы цеха механизации за работу механизмов.

- Дебет 91.2 Кредит 23 — 21 136 руб. (16 000 + 5 136) — списаны расходы ремонтного цеха на зарплату рабочих и страховые взносы.

- Дебет 91.9 Кредит 99 — 5 536 руб. (289 100 — 44 100 — 226 000 — 3 400 — 21 136) — отражена прибыль от реализации станка.

Бизнес и учет

Модернизация оборудования и его амортизация

Под модернизацией оборудования понимают работы, связанные с улучшением его технологических и служебных свойств.

Амортизация на модернизируемое оборудование начисляется при условии, что модернизация займет не более 12 месяцев. В случае, если процесс улучшения осуществляется более года, то начисление амортизации необходимо прекратить.

- первоначальная стоимость оборудования — 418 000 руб;

- срок полезного использования — 3 года;

- годовая норма амортизации 1/3*100% = 33,33%;

- ежемесячная сумма амортизации 418 000 * 33,33% / 12 мес. = 610 руб.

Операции были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 08 Расходы на модернизацию ОС | 60 | Стоимость работ подрядчика | 966 руб. | Акт выполненных работ |

| 19 | 60 | НДС от стоимости работ подрядчика | 9 534 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС к вычету | 9 534 руб. | Счет-фактура |

| 60 | Оплата подрядчику | 62 500 руб. | Платежное поручение | |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 01 | 08 Расходы на модернизацию ОС | Увеличение балансовой стоимости оборудования на сумму модернизации | 966 руб. | Акт модернизации |

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Зачет НДС

Как правило, цена покупаемого объекта включает НДС. Компания не всегда может принять его в вычету. В некоторых случаях налог нужно также отнести во вложения в актив. Когда НДС подлежит зачету:

- Если основное средство планируется задействоваться в операциях с обложением НДС;

- Есть счет-фактура – ее предъявляет поставщик, причем в с/ф четко должен выделяться налог с указанием ставки;

- Не прошли три года с даты покупки.

Если актив нуждается в монтажных работах, то НДС возмещается не ранее квартала, в котором оборудование принято к установке на счет 07. Если имущество в монтаже не нуждается, то на вычет можно заявить не ранее квартала, в котором стоимость основного средства была зафиксирована по дебету 08.

Когда НДС нельзя возместить:

- Если нет счета-фактуры;

- Если объект будет использоваться полностью в необлагаемых НДС операциях.

Такой налог нужно показать в составе вложений в активы – включить в дебет 08.

Возможна ситуация применения ОС как в облагаемых, так и необлагаемых операциях. Тогда нужно выделять долю налога, приходящуюся на оба вида операций. При этом часть НДС будет возмещена (приходящаяся на налогооблагаемые операции, а часть – включена в стоимость основного средства.

Выбытие оборудования

Выбытие оборудования может осуществляться как путем ликвидации, так и путем продажи.

Продажа оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 01 Выбытие ОС | 01 | Списание первоначальной стоимости | 112 000 руб. | Акт ОС-3 |

| 02 | 01 Выбытие ОС | Списание начисленной амортизации | 34 000 руб. | Акт ОС-3 |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 78 000 руб. | Акт ОС-3 |

| 62 | 91_1 | Начислена выручка | 84 000 руб. | Акт приема-передачи |

| 91_2 | 68 НДС | Начислен НДС от продажи | 12 814 руб. | Счет-фактура |

Ликвидация оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 02 | 01 Выбытие ОС | Отражение суммы износа | 74 000 руб. | Акт на списание ОС |

| 01 Выбытие ОС | 01 | Отражение первоначальной стоимости | 81 000 руб. | Акт на списание ОС |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 7 000 руб. | Акт на списание ОС |

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Проводки по строительству основных средств

ОС может быть создано собственными силами или с помощью подрядчика.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| Строительство подрядным способом | ||||

| 08.03 | 60.01, 76.05 | Стоимость услуг подрядчика | Стоимость услуг, материалов и тд без НДС | Договор подряда, акты о выполненных работах, справки о затратах, отчеты о расходах материалов, таможенные декларации, командировочные приказы и тд. |

| 08.03 | Оборудование, переданное подрядчику для работ | |||

| 10.07 | 10.08 | Материалы, переданные подрядчику для работ | ||

| 08.03 | 10.07 | Израсходованные подрядчиком материалы | ||

| 01.01 | 08.03 | Учет созданного ОС | Начальная стоимость ОС | Акты о приёмке-передаче (ОС-1,ОС-1а), ОС-6 Инвентарная карточка учета |

| 19.03 | 60.01,76.05 | Общее НДС по затратам | Общий НДС по | Счёт-фактура |

| Строительство ОС силами организации | ||||

| 08.03 | 10.01 | Материалы на создание ОС | Понесенный расходы без НДС | Накладные, декларации, приказы о командировках, банковские выписки |

| 08.03 | (68,69) | Начислена з/п работникам, строящим ОС | ||

| 08.03 | ,,,60,76 | Прочие затраты | ||

| 19.01 | 60.01,76.05 | Общее НДС по затратам | НДС | |

| 01.01 (03.01) | 08.03 | Учет созданного ОС | Первоначальная стоимость (без НДС) | Акты о приёмке-передаче |

| 68.02 | 19.03 | Вычет НДС по стройматериалам | НДС | Счёт-фактура |

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг – списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Списание с учета балансовой стоимости ОС |

КДБ 1.401.10.172 |

КРБ 1.101.ХХ.410 |

п.10 Инструкции №162н |

|

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) |

КРБ 1.104.ХХ.411 КРБ 1.114.ХХ.412 |

КДБ 1.401.10.172 |

Проводки в бухгалтерском учете бюджетного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Списание с учета балансовой стоимости ОС |

0.401.10.172 |

0.101.ХХ.410 |

п.12 Инструкции №174н |

|

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) |

0.104.ХХ.411 0.114.ХХ.412 |

0.401.10.172 |

Проводки в бухгалтерском учете автономного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Списание с учета балансовой стоимости ОС |

0.401.10.172 |

0.101.ХХ.410 |

п. 12 Инструкции №183н |

|

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) |

0.104.ХХ.411 0.114.ХХ.412 |

0.401.10.172 |

В приведенных в таблице корреспонденциях счетов в 24-26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н). Однако согласно п. 21 Инструкции №157н автономные учреждения в этих разрядах номера счета рабочего плана счетов отражают аналитический код поступлений, выбытий объектов учета. Рекомендуем закрепить применяемый порядок формирования номера счета в учетной политике.

Второй шаг – признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции №157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Принятие к учету ОС, а также амортизации и убытка от обесценения |

КРБ 1.101.ХХ.310 КДБ 1.401.10.172 |

КДБ 1.401.10.172 КРБ 1.104.ХХ.411 КРБ 1.114.ХХ.412 |

Пункт 10 Инструкции №162н |

Проводки в бухгалтерском учете бюджетного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Принятие к учету ОС, а также амортизации и убытка от обесценения |

0.101.ХХ.310 0.401.10.172 |

0.401.10.172 0.104.ХХ.411 0.114.ХХ.412 |

Пункт 12 Инструкции №174н |

Проводки в бухгалтерском учете автономного учреждения:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Принятие к учету ОС, а также амортизации и убытка от обесценения |

0.101.ХХ.310 0.401.10.172 |

0.401.10.172 0.104.ХХ.411 0.114.ХХ.412 |

Пункт 12 Инструкции №183н |

В приведенных в таблице корреспонденциях счетов в 24 – 26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н).

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции №157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

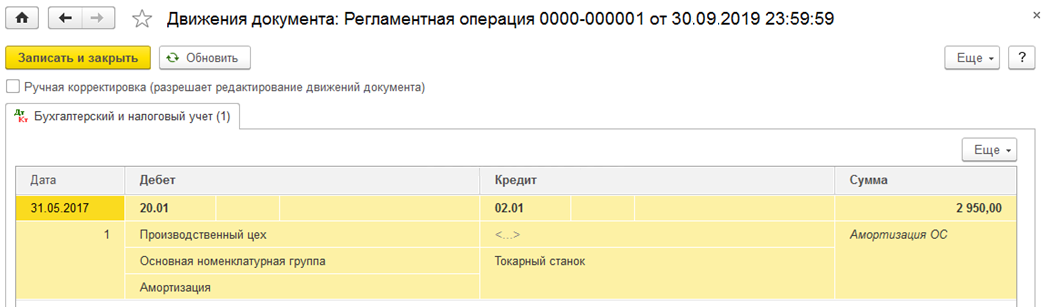

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.