Типы хозяйственных операций в бухгалтерском учете: примеры и таблица

Содержание:

- Первичная документация для фиксации

- Основные проводки баланса

- Документальное подтверждение записей

- Виды хоз процессов (операций) и формирование финансового результата

- Особенности оформления проводок

- Особенности отражения

- Разновидности хозопераций

- Что собой представляют хозяйственные операции

- Характеристика метода бухгалтерского учета

Первичная документация для фиксации

С помощью данной документации можно удостоверить факт свершения ХО и убедиться в надежности своих сотрудников. Некоторые типы первичных документов унифицированы, другие создаются плательщиками лично.

Первичная документация, отражающая осуществление ХО и являющаяся основанием для создания проводок в бухучете, может формироваться как бухгалтерской службой, так и руководством, менеджерами среднего звена и так далее. В этих документах должны содержаться определенные сведения:

- наименование

- подписи должностных лиц

- информация об ответственном сотруднике

- название сделки

- сведения о субъектах хозяйственной деятельности, участвующих в сделке

- сведения о сущности ХО

- дата оформления документации

Таким образом, все ХО в бухучете должны сопровождаться проводками, которые являются основой для формирования отчетности. Последняя, в свою очередь, позволяет анализировать финансовые результаты деятельности фирмы. Кроме того, способствует выработке правильных управленческих решений.

Напишите свой вопрос в форму ниже

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Виды хоз процессов (операций) и формирование финансового результата

Рассмотрим в отдельности каждый хозяйственный процесс.

При осуществлении снабжения происходит приобретение (заготовка) ресурсов (товара, продукции), который нужен для хозяйственных и производственных целей. Здесь происходит формирование себестоимости приобретенных запасов с отражением соответствующих типов операций.

Хозяйственная операция производства подразумевает выпуск благ (товара, услуг, работ). На этом этапе также формируется себестоимость, но уже по готовому продукту. Именно обеспечение хоз учета в процессе производства считается основным участком бухгалтерского учета.

Следующий процесс — реализация или продажа. В ходе него формируются расходы, имеющие отношение к сбыту. Здесь же бухгалтера с помощью специальных программ определяют полную себестоимость, отражают финансовый результат, ведут учет с бюджетом, заказчиками и покупателями. При осуществлении предпринимательской деятельности (продаже) предприятие получает денежные средства в виде прибыли, а разность между ней и полной фактической себестоимостью представляет собой финансовый результат основной деятельности.

Регистрация финансовых результатов также может осуществляться по реализации основных средств и прочих активов. При расчете по основным средствам вычисляется разница между выручкой и остаточной стоимостью ОС, включая расход по их продаже.

Результат по финансовым активам рассчитывается в качестве разности между выручкой и суммой выбывших ценностей по балансу, включая расходы по их продаже.

Также для предприятия существуют и другие операции, которые тесно связаны между собой (капитальное строительство, ремонт основных фондов и др.).

Таким образом, основным содержанием бухгалтерского учета можно считать отражение учетно-аналитической информации. Чаще всего это происходит с помощью специального класса программных продуктов на компьютере.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

В качестве примеров можно рассмотреть следующие проводки:

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

А ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

А = П ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

А ΔИ = П ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | 10 | — | |

| Получена оплата от покупателя | 51 | 60 | — | |

| Получены деньги в кассу | 50 | 51 | — | |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | 60 | ||

| Начислена зарплата | 20 | 70 | ||

| Поступила сумма займа на счет | 51 | 66 | ||

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Особенности отражения

Выполненная хозяйственная операция оформляется на бумажном или электронном носителе. Посредством этих документов осуществляется первичная регистрация событий. Оформление производится в той последовательности, в которой выполнялись операции. Этот порядок позволяет:

- Вести непрерывный, сплошной учет объектов.

- Обосновывать записи, которые делаются в соответствии с документами, обладающими доказательной силой.

- Использовать отчетность для оперативного руководства и осуществления текущего контроля деятельности предприятия.

Кроме этого, обеспечивается соблюдение финансовой дисциплины на предприятии, поскольку первичная документация выступает в качестве основного источника информации для дальнейшего надзора над целесообразностью, правильностью, законностью каждой операции.

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

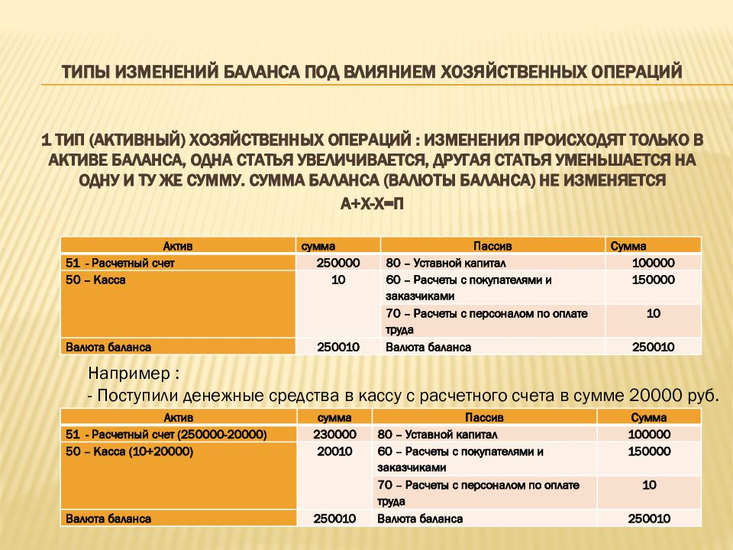

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

А + А –

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

Примеры проводок:

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО “Бренд” снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П –

Используемая формула:

А = П + О(Кт) С1 – О(Дт) С2.

Типичные проводки:

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО “Зимняя ночь” получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО “Луноход” товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А – П –

Используется следующая формула:

А – О (Дт) С1 = П – О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

-

1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. -

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. -

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. -

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Характеристика метода бухгалтерского учета

Метод бухгалтерского учета — совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их образования. Он включает в себя следующие приемы и способы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация — письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для отражения операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, позволяет проводить документарные проверки, обеспечивает сохранность имущества.

Инвентаризация — способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета.

Оценка — способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости, благодаря чему достигается ее реальность.

Для руководства организацией необходимо учитывать все затраты на его ведение, причем не только величину каждого вида затрат, но и общую их сумму, относящуюся к определенному объекту, т.е. исчисляется себестоимость учитываемых объектов. Себестоимость объектов учета исчисляется при помощи калькуляции, используемой для контроля за величиной затрат.

Для постоянного контроля за хозяйственными процессами организации, состоянием средств и источников их образования необходимо непрерывно учитывать все хозяйственные операции по отдельным стадиям, а также в разрезе отдельных групп и видов хозяйственных средств. В бухгалтерском учете такое отражение хозяйственных средств и процессов производится путем наблюдения за изменениями, происходящими с различными видами имущества и источниками его образования, за всеми затратами, производимыми в том или ином хозяйственном процессе.

Экономическая группировка объектов бухгалтерского учета, позволяющая получать показатели, необходимые для текущего наблюдения за хозяйственной деятельностью, обеспечивается системой счетов, поскольку сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета. Счета в бухгалтерском учете позволяют группировать и получать обобщенные характеристики объектов учета.

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями. Такой способ записей раскрывает их экономическое содержание, позволяя глубже изучать хозяйственную деятельность организации.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления хозяйственных средств с источниками их образования, так называемого балансового обобщения.

Балансовое обобщение характеризуется равенством общей суммы видов средств и суммы источников их образования, которое сохраняется постоянно. Балансовое обобщение позволяет осуществлять строгий контроль за наличием и использованием средств любого хозяйствующего субъекта.

Результаты хозяйственной деятельности, а также конкретизация отдельных показателей баланса содержатся в отчетности. Бухгалтерская отчетность — единая система информации о финансовом положении хозяйствующего субъекта за определенное время. К отчетности как элементу метода бухгалтерского учета предъявляется целый ряд требований:

- достоверность — отчетность должна содержать достоверные данные об имущественном и финансовом положении;

- целостность, которая должна охватывать все без исключения хозяйственные операции, в том числе в ее филиалах, представительствах;

- сопоставимость, т.е. соблюдение постоянства в содержании и формах отчетности;

- последовательность — сравнение данных отчетного периода с предыдущими:

- отчетный период — период, за который должна составляться отчетность;

- оформление — отчетность должна быть составлена на русском языке и в валюте РФ, подписана руководителем организации и главным бухгалтером.

показать содержание