Какие формы отчетности сдавать по страховым взносам

Содержание:

- Правила заполнения

- Основные изменения в РСВ в 2021 году

- Приложение для «упрощенцев» аннулировано, а для НКО остается

- В титульном листе есть изменения

- Изменения в отчете за 2020 год

- Какую форму РСВ заполнять за 4 квартал 2019 года?

- Представление расчета по новой форме

- Как заполнить расчет по страховым взносам: пошаговая инструкция

- Порядок заполнения бланка РСВ-1

- КАК РАБОТОДАТЕЛЬ УПЛАЧИВАЕТ СТРАХОВЫЕ ВЗНОСЫ

- Кому и в каком виде сдавать расчет по взносам за 2020 год

- Как заполнить новый РСВ

- Форма расчета

Правила заполнения

В , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Основные изменения в РСВ в 2021 году

Пониженные тарифы стали действовать уже с 2020 года из-за пандемии. Для притязания на них организациям нужно соблюсти ряд условий по ст. 427 НК РФ.

Правила заполнения титульного листа

С 21 года сотрудникам бухгалтерии не требуется подавать сведения о средней численности работников отдельно. В связи с принятыми корректировками они включаются в РСВ. Для этого на титульной странице размещена теперь отдельная графа. Именно в ней прописывается среднесписочное число «штатников» за год. То есть сдача отчетности несколько упростилась.

Новое приложение 5.1

Заполнение этого приложения требуется от IT-компаний, а также разработчиков и проектировщиков электроники, получивших госаккредитацию и имеющих нормативную среднесписочную численность сотрудников. Такое правило работает с первого квартала 2021 года. Оно необходимо для реализации права на пониженный тариф по страховым взносам налогоплательщиков (в пп.3 п.1. ст. №427 НКРФ). Здесь подразумевается снижение ставки с 14% до 7,6% (ст. 427 НК России в ред. Федерального закона № 265 от июля 2020).

При расчете сумм страховых взносов в графе «001» проставляются льготные тарифы «06» и «22». Актуально для частично или полностью освобожденных от уплаты налогов плательщиков.

Заполнять приложение нужно предельно внимательно. При обнаружении ошибок ИФНС может принять его, запросив объяснение. Либо уведомит об ошибке, и потребуют переделать РСВ (зависит от категории допущенной ошибки). В последнем случае будет только пять дней на отправку корректно заполненного документа.

Новые коды для застрахованных лиц

Еще одно важное изменение с 2021 года — обновление страховых кодировок. Кодировки вводятся для разных категорий застрахованных граждан, работающих на предприятии

Новые кодировки:

- работающие в сфере малого и среднего бизнес граждане: МС, ВЖМС, ВПМС;

- лица, работающие в отраслях МСП, пострадавших от коронавируса: КВ, ВЖКВ, ВПКВ;

- трудящиеся в отрасли проектирования и производства электроники: ЭКБ, ВЖЭК, ВПЭК.

Речь идет о гражданах РФ и иностранных лицах, а также лицах без гражданства. Последние две категории это приезжие, временно проживающие в России. Их наниматели в (субъекты малого или среднего предпринимательства, организации) начисляют страховые взносы на часть доходов данных граждан.

Приложение для «упрощенцев» аннулировано, а для НКО остается

В действующей форме Расчета имеется приложение 6 к разд. 1, оно предназначено для расчета соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в НК РФ.

Речь идет об организациях и индивидуальных предпринимателях, применяющих УСНО, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с ОКВЭД 2) которых являются виды деятельности, перечисленные в НК РФ.

Однако для этих налогоплательщиков пониженные тарифы страховых взносов уже не применяются. Поэтому в приложении 6 теперь ведется расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в НК РФ. Это некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие УСНО и осуществляющие согласно учредительным документам деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального).

В действующей форме такие НКО ведут расчет в приложении 7 к разд. 1 Расчета.

Уточнено, что первая графа приложения заполняется только в отношении года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам.

При заполнении строки 040 необходимо учитывать (теперь это отражено в данной форме), что к льготируемой для указанных НКО в настоящее время относится сумма доходов от осуществления видов экономической деятельности, указанных в абз. 47, 48, 51 – 59 НК РФ.

В титульном листе есть изменения

Примечательное изменение произошло в форме титульного листа Расчета. Оно касается организаций, имеющих обособленное подразделение.

В действующей форме Расчета предусмотрены поля для указания кода в связи с реорганизацией или ликвидацией организации и для указания ИНН и КПП такой реорганизованной (ликвидированной) организации.

Теперь необходимо будет указывать код и при лишении полномочий (закрытии) обособленного подразделения. И именно ИНН и КПП такого подразделения надо будет тоже указать.

Странно, что в титульном листе больше не обозначено, что и в отношении реорганизованной организации ИНН и КПП надо указать, как в действующей форме. Соответствующее поле теперь называется «ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения». Надо учитывать, что в этом поле все-таки (при необходимости) нужно указать ИНН и КПП реорганизованной организации (которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения). Это следует из п. 2.22 и 3.13 Порядка, в которых даже и название этого поля приводится как «ИНН/КПП реорганизованной организации» («ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения»). Соответствующую поправку, видимо, скоро внесут в форму нового титульного листа.

Согласно п. 3.12 Порядка показатель «Лишение полномочий (закрытие) обособленного подразделения (код)» отражается плательщиками при необходимости представления уточненного Расчета за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного Расчета лишилось этих полномочий.

Федеральным законом от 29.09.2019 № 325-ФЗ в данный пункт внесено изменение, которое вступит в силу с названной даты. В соответствии с ним уплата страховых взносов и расчетов по ним по месту нахождения обособленного подразделения должна производиться при дополнительном условии – этому подразделению открыт расчетный счет.

Предположим, что у обособленного подразделения в 2020 году был расчетный счет, а в 2021 году – нет. Тогда с 2021 года оно должно быть лишено права уплачивать страховые взносы и отчитываться по ним. И если в 2021 году появится необходимость подать уточненный Расчет в отношении этого подразделения за один из периодов 2020 года, то придется, видимо, внести обозначенный показатель, указав код «9», которым для данного случая дополнено приложение 2 к Порядку.

Представляется такой уточненный Расчет в налоговый орган по месту нахождения организации (п. 2.21 Порядка).

А вот если необходим уточненный Расчет за 2019 год или более ранний период, надо учитывать, что в соответствии с абз. 5 п. 1.2 Порядка при перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные Расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов. То есть надо будет представить действующую сейчас форму Расчета, которая в титульном листе не предусматривает указание кода в случае лишения полномочий обособленного подразделения.

Еще отметим, что в титульном листе имеется поле «Расчетный (отчетный) период (код)», которое заполняется в соответствии с кодами, определяющими расчетный (отчетный) период, приведенными в приложении 3 к Порядку.

В данном приложении появятся дополнительные коды для индивидуальных предпринимателей и глав КФХ, которые они должны будут указать при снятии с учета в этом качестве при сдаче Расчета за первый квартал (код «83»), за полугодие (код «84»), девять месяцев (код «85»), год (код «86»).

Также отметим, что из Расчета исключен лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Его заполняли физические лица, не являющиеся индивидуальными предпринимателями, не указавшие в расчете свой ИНН (см. Письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Они были вправе так делать на основании НК РФ (при условии указания в Расчете своих персональных данных). Для этого, очевидно, и был предназначен указанный лист. В связи с этим отказ от необходимости его представления в названной ситуации не вполне понятен.

При этом в соответствии с п. 6.8 Порядка физические лица заполняют Расчет на общих основаниях, если производят выплаты и вознаграждения иным физическим (застрахованным) лицам.

Изменения в отчете за 2020 год

Новая форма расчета сократилась с 24 страниц до 21, уменьшилось количество приложений, а также исключены некоторые показатели, а именно:

-

Были удалены следующие показатели из формы:

из всех страниц нового отчета исключен реквизит «Фамилия И. О.», ранее размещавшийся в верхней части страницы;

Верхняя часть страницы расчета за 2019 год

Верхняя часть страницы расчета за 2020 год

из приложений исключен показатель «Всего за последние три месяца расчетного (отчетного) периода».

-

На титульном листе теперь предусмотрены поля для указания информации об обособленном подразделении, лишенном полномочий или же закрытом.

Поля для указания информации об обособленном подразделении, лишенном полномочий (закрытом), в расчете за 2020 г.

-

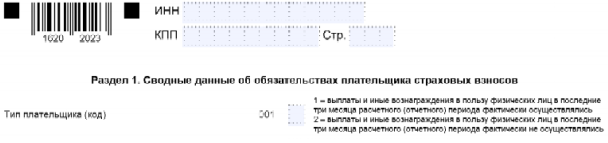

В разделе 1 «Сводные данные об обязательствах плательщика страховых взносов» ввели строку 001 «Тип плательщика (код)», в которой, согласно разъяснениям в п. 4.2 Порядка заполнения, если плательщик в последние три месяца расчетного (отчетного) периода фактически осуществлял выплаты и иные вознаграждения в пользу физических лиц, ставится код 1, а если не осуществлял выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников) – код 2. Во втором случае плательщик вправе представить в составе расчета только титульный лист, раздел 1 без приложений и раздел 3.

Реквизит «Тип плательщика» в расчете за 2020 год

-

Строка 030 подразделов 1.1. и 1.2 поименована как «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 422 НК РФ и международными договорами». В разделах (подразделах), касающихся дополнительных страховых взносов на обязательное пенсионное страхование, а также взносов на обязательное медицинское страхование, изменено наименование соответственно строк 020 и 030.

Также подразделы 1.1 и 1.2 дополнены строкой 045 «Сумма расходов, принимаемая к вычету в соответствии с НК РФ», по которой отражаются суммы фактически произведенных и документально подтвержденных расходов по договорам, указанным в п. 8 ст. 4221 НК РФ. Согласно НК РФ: если расходы по указанным договорам не могут быть подтверждены документально, они принимаются к вычету (и отражаются по строке 045 расчета) в проценте от суммы начисленного дохода.

Строки 030, 040 и 045 подразделов 1.1 и 1.2 расчета за 2020 г.

-

Изменениям подверглись приложения 6 и 7 к разделу 1, содержащие расчет соответствия условиям применения пониженного тарифа страховых взносов некоторых категорий плательщиков, указанных в НК РФ, а именно:

-

из новой формы исключен расчет соответствия условиям применения пониженного тарифа страховых взносов организациями, применяющими УСН, основной вид экономической деятельности которых перечислен в пп. 5 ст. 427 НК РФ. Ранее эти данные отражались в приложении 6 старой формы расчета;

-

из приложений 7 старой формы в приложение 6 новой формы был перемещен расчет соответствия условиям применения пониженного тарифа страховых взносов некоммерческими организациями (за исключением государственных (муниципальных) учреждений), применяющими УСН и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта (за исключением профессионального);

-

в новой форме в приложении 7 теперь предусмотрен расчет соответствия условиям применения пониженного тарифа страховых взносов российскими организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию этой категории продукции ( НК РФ).

Какую форму РСВ заполнять за 4 квартал 2019 года?

Отчитаться по страховым взносам должны следующие лица:

- организации;

- ИП и частнопрактикующие лица с работниками.

За 4 квартал 2021 года отчет нужно заполнить по форме, которая утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Что изменилось в новой форме РСВ в 2021 году?

Бланки обеих форм можно найти ниже, главное не перепутать и заполнить актуальный расчет по страховым взносам.

Сроки и порядок подачи расчета по страховым взносам

Отчет представляет собой единый расчет, которые объединяет в себя данные по всем страховым отчислениям с выплат сотрудникам. Заполнять его должны все работодатели, включая и организации, и ИП, и частнопрактикующих лиц.

Если нет данных для отражения, не было отчислений, то следует заполнять нулевой отчет РСВ.

Сдавать РСВ нужно по адресу нахождения юр.лица или по адресу жительства ИП.

Сроки сдачи расчета — до 30-го числа следующего месяца, одинаковы для всех форматов представления отчетности по взносам. То есть за 4 квартал 2021 года нужно отчитаться по страховым отчисления в срок до 30 января. Это четверг, поэтому никаких переносов не предусмотрено.

Кроме того, в дальнейшем в 2021 году необходимо подать РСВ по окончании каждого квартала в сроки:

- за 1 кв. — 30.04.2020;

- за полугодие — 30.07.2020;

- за 9мес. — 30.10.2020;

- за 2021 год — 01.02.2021 (30-тое — это выходной).

Четыре раза за год сдают РСВ все лица, у которых есть трудоустроенные граждане, за исключением Глав КФХ, которые отчитываются по страховым взносам один раз в год по его завершению.

Расчет можно сдать:

- в любом формате — если работников 25 и менее;

- только электронно — если работников 26 и более.

Представление расчета по новой форме

В соответствии с НК РФ в редакции, действующей с 01.01.202, плательщики и вновь созданные учреждения, в том числе в результате реорганизации, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период больше 10 человек, представляют расчет в контролирующий орган в электронной форме с использованием усиленной квалифицированной ЭЦП по телекоммуникационным каналам связи. Те же учреждения, у которых численность упомянутых физических лиц составляет 10 человек и менее, вправе представлять расчеты как в электронной форме, так и на бумажном носителе.

До 1 января 2020 г. критерий по численности физических лиц был иным и составлял 25 человек.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

КАК РАБОТОДАТЕЛЬ УПЛАЧИВАЕТ СТРАХОВЫЕ ВЗНОСЫ

Плательщики-работодатели ежемесячно производят исчисление и уплату страховых взносов. Срок уплаты страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором произведены выплаты в пользу физических лиц.

Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на:

- обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами — первый квартал, полугодие, девять месяцев календарного года.

НА ЗАМЕТКУ

Форма расчета по страховым взносам (РСВ) утверждена Приказом ФНС России от 18. 09.2019 № ММВ-7-11/470 @ (в ред. от 15.10.2020) «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@».

Плательщики, производящие выплаты в пользу физических лиц, представляют РСВ в налоговый орган ежеквартально не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Важный момент: у плательщиков, не производящих выплаты и иные вознаграждения физическим лицам (индивидуальных предпринимателей, адвокатов, медиаторов, нотариусов и иных занимающихся частной практикой лиц), обязанность по заполнению и представлению РСВ отсутствует.

Чтобы избежать ошибок в расчете по страховым взносам, плательщикам нужно проверять его с помощью Контрольных соотношений, указанных в письме ФНС России от 07.02.2020 № БС-4-11/2002@.

Кому и в каком виде сдавать расчет по взносам за 2020 год

С 2017 года уплату взносов курирует налоговая инспекция.

Расчет по взносам страхователи представляют в налоговую инспекцию по месту своей регистрации.

С 2020 года изменены условия сдачи расчета по взносам. Доступны 2 способа:

- в бумажном виде;

- в электронном виде.

Теперь в бумажном виде можно сдать расчет только при условии, что выплаты производились не более чем 10 физлицам (ранее лимит составлял 25 человек). При бОльшем количестве застрахованных лиц – налоговая примет только расчет, сданный по ТКС.

На бумаге расчет страхователь может:

- отнести самостоятельно;

- через представителя;

- отправить по почте – заказным письмом с описью вложения.

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Форма расчета

С 2020 года действует новая форма РСВ. Она утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470@ и применяется с отчетности за 1 квартал 2020 года. Прежняя форма из приказа от 10.10.2016 № ММВ-7-11/551@ больше не действует, последний раз ее надо было использовать для отчетности за 2019 год.

РСВ — документ объемный, но заполнять его нужно не весь. Все работодатели включают в расчет такие листы:

- Титульный лист;

- Раздел 1;

- Подразделы 1.1 и 1.2 Приложения 1 к Разделу 1;

- Приложение 2 к Разделу 1;

- Раздел 3.

Остальные разделы в расчет по страховым взносам следует включить лишь в том случае, если это необходимо. Их полный список представлен в таблице.

| Раздел | Когда нужно заполнять |

|---|---|

| Подраздел 1.3 Раздела 1 | При уплате пенсионных взносов по дополнительным тарифам |

| Приложение 1.1 | При уплате взносов на дополнительное обеспечение летчиков и работников угольной промышленности |

| Приложение 3 | Если выплачивались социальные пособия |

| Приложение 4 | При выплатах из бюджета |

| Приложение 5 | Если есть право применять пониженные тарифы (у организаций сферы IT) |

| Приложение 6 | Для некоммерческих организаций |

| Приложение 7 | При производстве анимационной продукции |

| Приложение 8 | При выплате доходов временно пребывающим иностранцам |

| Приложение 9 | При выплате учащимся, работающим по ГПХ |

| Раздел 2 | Для глав фермерских хозяйств |

| Приложение 1 к разделу 2 |