Как принять к вычету входной ндс при раздельном учете облагаемых и необлагаемых операций

Содержание:

- 5% порог

- Разделение операций при учете НДС

- Внесение остатков в регистр Раздельный учет НДС

- Общий обзор НДС

- Как отразить распределение налога в учетной политике

- Раздельный учет входного налога

- Учетная политика

- Пример исчисления суммы налогового вычета

- Особенности теории НДС для чайников

- Пример раздельного учета НДС при наличии операций необлагаемых НДС

- Определение совокупных расходов на производство

5% порог

Это еще одно правило, которое обосновывает необязательность разделения входного НДС. Оно обосновано в абзаце 9 п. 4 ст. 170 НК РФ. Эту норму могут применять только те, кто обладает льготами по НДС, своевременно (ежеквартально) подтвержденными.

Правило 5% гласит: можно не учитывать входной НДС раздельно, если затраты на операции, подтвержденные льготами, не превышают 5% общепроизводственных расходов. В этом случае разрешено поставить к вычету весь входной НДС, не включая его в стоимость товаров, работ, услуг.

ВНИМАНИЕ! Правило 5% не касается раздельного учета доходов – вести его при соответствующих условиях обязательно. Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015)

Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015).

5% порог в торговой деятельности

Приведенное правило говорит прежде всего о расходах на производство. Но ведь немалую долю организаций и предпринимателей составляют не производители, а налогоплательщики-коммерсанты, ведущие торговую деятельность. Будет ли действительна эта норма для торговли?

Министерство финансов РФ в письме от 29 января 2008 г. № 03-07-11/37 позволило распространить 5% порог и на торговые операции, однако не установило это определенно, а лишь указало на такую возможность.

Между тем существуют арбитражные прецеденты, устанавливающие отказ от раздельного учета по причине «правила 5%» для торговой деятельности. Причина проста: торговля, хоть оптовая, хоть розничная, не является производством, для отражения ее операций в бухучете не применяются «производственные» счета.

Разделение операций при учете НДС

Главная цель раздельного учета по указанному налогу — выделить облагаемые НДС операции из основной массы «входного» налога. Данная сумма и пойдет к вычету. Оставшийся блок необходимо добавить к стоимости купленных товаров и услуг или внести в группу расходов. Эффективно разделить в бухгалтерском учете между налогооблагаемыми и «нулевыми» операциями помимо суммы НДС и товаров, еще и расходы с выручкой. Массовой практикой в таком случае является открытие субсчетов к девятнадцатому, сорок первому, девяностому и другим счетам.

Оптимально добиться четкого разделения учета по различным вариантам деятельности организации, чтобы свести к минимуму и количество расчетных методов.

Внесение остатков в регистр Раздельный учет НДС

Шаг 1. По оборотно-сальдовой ведомости определить количественный и суммовой остаток номенклатуры для ввода остатков в регистре Раздельный учет НДС.

Сформируем отчет Оборотно-сальдовая ведомость в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету, в нашем примере это:

ОСВ по счету 10

ОСВ по счету 41

Именно эти остатки и необходимо внести в регистр накопления Раздельный учет НДС.

Шаг 2. Зайдите в Помощник ввода начальных остатков в разделе Главное – Начало работы – Помощник ввода остатков.

Шаг 3. Установите дату ввода начальных остатков для внесения в регистр.

Шаг 4. Перейдите на необходимый счет, например, 10, 41 и т.д., нажмите кнопку Ввести остатки по счету.

Шаг 4. Создайте документ Ввод остатков. По кнопке Режим ввода остатков оставьте только флажок Ввод остатков по специальным регистрам. Остальные флажки нам не нужны, т.к. по БУ и НУ данные вводить не нужно, они уже внесены первичными документами.

Проверьте дату в документе Ввод остатков, при необходимости откорректируйте ее.

Заполните табличную часть остатками по счету 10 «Материалы».

В верхней таблице на вкладке Материалы на складе укажите:

- Счет – счет учета материалов;

- Номенклатура — материал, по которому отражаются остатки;

- Склад — склад, на котором хранятся материалы, при необходимости;

- Партия — документ поступления МПЗ, для продукции – документ выпуска. Указывается в любом случае, даже если не велся партионный учет. В этом случае можно выбрать последние документы поступления.

- Количество — количество МПЗ согласно оборотно-сальдовой ведомости;

- Стоимость — себестоимость МПЗ согласно оборотно-сальдовой ведомости по БУ;

- Сумма НУ — себестоимость МПЗ согласно оборотно-сальдовой ведомости по НУ;

В нижней таблице на вкладке Материалы на складе укажите:

- Счет-фактура — документ поступления товаров, материалов и т.д. Если это готовая продукция, то поле Счет-фактура не заполняется;

- Вид ценностей — например, Товары (в т.ч. для продукции), Материалы и т.д.;

-

Способ учета НДС — способ учета НДС по МПЗ:

- Принимается к вычету — практически для всех, в т.ч. если НДС уже принят к вычету; Если не знаете куда отнести устанавливайте именно этот способ, потом при необходимости НДС будете восстанавливать;

- Распределяется — если точно знаете, что входящий НДС относится к облагаемым и не облагаемым операциям;

- Распределен — по умолчанию в 1С устанавливается для готовой продукции, поэтому можно использовать для этих же целей;

- остальные способы по необходимости, если точно знаете, что они относятся для определенных операций.

- Счет НДС — счет учета входящего НДС;

- % НДС — ставка входящего НДС;

- Количество — количество МПЗ согласно оборотно-сальдовой ведомости;

- Сумма без НДС – себестоимость МПЗ согласно оборотно-сальдовой ведомости;

- Сумма НДС – сумма НДС, определенная расчетным способом, согласно ставке указанной в графе % НДС.

Шаг 5. Записать данные по кнопке Провести и закрыть.

С помощью документа Ввод остатков будут внесены записи вида движения Приход в регистр накопления Раздельный учет НДС.

Аналогично занести все остальные остатки.

Шаг 6. Проверить занесение остатка в Универсальном отчете по регистру накопления Раздельный учет НДС.

Шаг 8. Провести проблемный документ Требование-накладная.

Проведение прошло без ошибок!

Шаг 9. Проверить проводки списания в регистре накопления Раздельный учет НДС.

Общий обзор НДС

НДС регламентирован главой 21 Налогового кодекса РФ. Это косвенный налог, то есть он включен в стоимость товара и его оплата в итоге возлагается на конечного покупателя. В магазине, покупая продукты, обычный покупатель платит НДС, включенный в стоимость продуктов (за исключением случаев, когда предприниматель находится на спец. режиме налогообложения). Хотя это исключение только формальное, т.к. затраты предпринимателя включают вложенный в стоимость НДС.

Суть НДС проглядывается в самом его названии: накрутка на товар (услугу) облагается налогом на добавленную стоимость. Моментом определения базы по НДС является наиболее ранняя из двух дат: оплаты товара, или его отгрузки. Для этого рассчитываются:

- налогооблагаемая база (сумма добавленной стоимости),

- начисляется НДС,

- определяется сумма оплаченного НДС при покупке товаров (услуг) у поставщиков,

- рассчитывается разница между оплаченным НДС и начисленного НДС.

- Подтверждаются суммы НДС входящими и исходящими счет-фактурами, которые записаны в книгу покупок и книгу продаж.

Пример: ИП Иванов закупил в 3 квартале 2018г. жвачек на перепродажу у ООО «Жвачка». Сумма закупки составила 118 000 руб. (в т.ч. НДС 18% — 18 000 руб.). Для получения прибыли Иванову необходимо учесть все затраты, добавить стоимость на купленную жвачку и учесть налог на эту добавленную стоимость. НДС при покупке товара отобразится в книге покупок, а полученный НДС при реализации жвачек – в книге продаж.

До 31.12.2018г. ставки НДС следующие:

- 0%

- 10%

- 18%

0% применяется организациями, связанными с экспортом, добычей, реализацией драг металлов и космической деятельностью.

10% распространяется на социально-значимые продовольственные товары, ряд медицинских и детских товаров, периодические печатные издания (полный перечень утвержден в Постановлении Правительства РФ №908 от 31 декабря 2004 года.)

18% применяется организациями и ИП, которые реализуют товары и услуги, не входящие в перечень налоговых исключений.

Сдается налоговая декларация раз в квартал, до 25 числа месяца, следующего за отчетным. Декларацию можно сдать по каналам связи (электронно), либо в бумажном виде. К ней прилагается книга покупок и книга продаж на основе входящих и исходящих счетов-фактур. Именно поэтому обязательно наличие этих документов и правильность их заполнения (наименование, ИНН, КПП, адрес организации и т.д.).

В случае непредставлении декларации в течение 10 дней по истечении установленного срока, могут быть приостановлены операции по счетам.

Перечислить в бюджет НДС можно либо разово всей суммой, либо разделить ее на равные части и оплачивать до 25 числа ежемесячно в квартале, следующим за отчетным.

Освобождены от оплаты НДС организации и предприниматели, применяющие иные режимы налогообложения, участники проекта «Сколково», а также если сумма за предшествующие 3 месяца не превысила в совокупности 2 млн. рублей. (в этом случае предприниматель может подать уведомление и получить освобождение от уплаты НДС на год).

В любом случае, если организация, или ИП освобожден от уплаты НДС, но выставила счет-фактуру с выделенной суммой НДС – он будет обязан его оплатить.

Как отразить распределение налога в учетной политике

Особенность в том, что закон четко не оговаривает принципы и правила, которые должны использоваться в построении раздельного учета. Конкретная методика избирается компанией самостоятельно. Правила, которыми будет руководствоваться организация при распределении входящего добавленного налога, отмечаются в отдельном пункте учетной политики.

Если в политику такой пункт не включить, но фактически распределять предъявляемый налог, то, как правило, в возмещении входного НДС налоговая не отказывает. Однако при возникновении спорной ситуации именно налогоплательщику придется доказывать в суде, что раздельный учет действительно ведется, и налог распределяется правильно. Гораздо проще это сделать, если используемый порядок разделения закреплен документально.

В учетной политике прописывается, по каким счетам и субсчетам будут распределяться суммы по поступлениям, одновременно задействованным в облагаемых и необлагаемых операциях, а также определяется сам порядок распределения показателей между указанными субсчетами. Как правило, для разделения входного НДС открываются отдельные субсчета на 19 счете.

Необходимо также определить особенности распределения стоимости основных фондов, задействованных в облагаемых и необлагаемых операциях. Также в политике следует закрепить формы бухгалтерских и налоговых регистров – сводных документов, показывающих в разрезе необходимые сведения.

В целом, политика должна быть построена таким образом, чтобы однозначно определять порядок распределения входных показателей с целью верного исчисления налоговых сумм и, прежде всего, величины НДС, подлежащей включению в расходы и возмещению.

Раздельный учет входного налога

Достаточно часто компания наряду с видами деятельности, которые облагаются НДС, осуществляют и необлагаемые операции. При этом может использоваться, например, один и тот же материал. И заранее не всегда известно, сколько его уйдет на облагаемую деятельность, а сколько — на необлагаемую. В этом случае для возможности применения налогового вычета компания должна вести раздельный учет входящего НДС. Подробности его организации прописываются в учетной политике.

В бухгалтерском учете предъявленный НДС учитывается на счете 19. При осуществлении облагаемых и необлагаемых операций к нему открываются несколько субсчетов для учета входного налога с товаров и услуг, которые:

применяются в облагаемых операциях;

участвуют только в необлагаемых операциях;

используются и в той, и другой деятельности.

Входной НДС, который приходится на облагаемые операции, можно заявить к вычету. А ту часть налога, которая соответствует необлагаемым операциям, можно списать на расходы по налогу на прибыль. Но как же быть с третьей частью, которая относится и к тем, и к другим операциям?

Если компания ведет раздельный учет НДС, она сможет заявлять к вычету часть такого налога. Чтобы определить какую именно, необходимо вычислить долю выручки, полученную в периоде от облагаемой деятельности, в общем объеме выручки от реализации. К вычету можно будет принять аналогичную долю входного налога по товарам и услугам, которые приобретены для облагаемых и необлагаемых НДС операций.

Итак, входной НДС — ключевое понятие для применения вычетов по этому налогу. А они, в свою очередь, являются легальным механизмом для законного уменьшения налогового бремени. Однако лишь в том случае, когда выполняются все условия, установленные законодательством.

Существует несколько разновидностей НДС — входящий и исходящий. Стоит рассмотреть их по отдельности.

Учетная политика

Порядок учета операций, которые облагаются и не облагаются НДС, необходимо закрепить в учетной политике. Что конкретно нужно прописать в документе? Специалисты рекомендуют следующее.

В первую очередь, необходимо отразить порядок раздельного учета облагаемых и необлагаемых НДС операций, а именно:

- что учет необлагаемых доходов ведется в учетной программе с применением аналитических характеристик по счетам 90.01 «Выручка»;

- что учет входного НДС ведется в учетной программе раздельно по облагаемым и необлагаемым операциям на счете 19 «НДС по приобретенным ценностям».

Также необходимо прописать «правило 5%», установленное в пункте 4 статьи 170 НК РФ. Оно гласит, что в тех налоговых периодах, когда доля совокупных расходов на не подлежащие обложению НДС операции не превышает 5% от общей величины совокупных расходов, к вычету принимается весь входной НДС.

Участвуют ли косвенные расходы в «правиле ли 5%»? Однозначного ответа на этот вопрос нет. Специалисты ФНС считают, что доля расходов по необлагаемым операциям должна рассчитывается с учетом всех расходов, в том числе и косвенных. Однако в судебной практике есть примеры, когда арбитры признавали за налогоплательщиком право рассчитывать барьер в 5% только по прямым расходам.

Обратите внимание! Понятие «совокупные расходы» в налоговом законодательстве не определено. Это значит, что его необходимо прописать в учетной политике

Минфин в своем письме от 29 мая 2014 г. № 03-07-11/25771 рекомендует определять такие расходы по данным бухгалтерского учета.

Кроме того, в учетной политике необходимо прописать, как распределяются расходы, которые относятся как к облагаемым, так и к необлагаемым операциям. Распределение должно производиться на основе пропорции, но за компанией остается выбор — пропорционально расходам либо пропорционально доходам.

Следующий пункт — учет входного НДС с приобретения основных средств и нематериальных активов, которые используются и в облагаемых, и в необлагаемых операциях. У компании есть выбор:

- вести учет в общем порядке;

- вести учет на основании подпункта 1 пункта 4.1 статьи 170 НК РФ.

Выбор второго варианты означает, что по ОС и НМА, принимаемым к учету в первом или втором месяце квартала, пропорция определяется исходя из стоимости подлежащих обложению НДС товаров, которые были отгружены в этом месяце, в общей стоимости отгруженных товаров.

Крупным компаниям целесообразно привести в учетной политики перечень актуальных видов деятельности, а также расходов, которые она несет при осуществлении облагаемой и необлагаемой деятельности.

Порядок учета расходов, относящихся к облагаемым и необлагаемым операциям, зависит от того, каким видом деятельности занимается организация. Так, производственные предприятия учитывать такие расходы в составе общехозяйственных (счет 21.06), а торговые предприятия — составить торговых издержек (счет 44.01).

Есть еще один вариант распределения расходов, которые относятся одновременно к облагаемым и необлагаемым НДС операциям. Можно утвердить список подразделений, работа которых носит обслуживающий характер, например, юридический отдел, бухгалтерия и другие. Расходы, понесенные этими отделами, будут считаться относящимися как к облагаемой, так и к необлагаемой деятельности.

Напомним, что операции, которые не облагаются НДС, перечислены в статье 149 НК РФ. Помимо этого, не попадает под налог деятельность, переведенная на ЕНВД. Также не стоит забывать, что НДС облагается лишь выручка от реализации. То есть иные доходы компании, не связанные с реализацией, НДС не облагаются. В частности, это следующие виды дохода:

- дивиденды и прочие доходы, полученные от участия организации в уставных капиталах других компаний;

- проценты по банковским депозитам и остаткам на счетах;

- дисконты по векселям.

Пример исчисления суммы налогового вычета

Как применять анализируемую методику? Рассмотрим одну из возможных ситуаций.

Пример. ООО «Строитель» имеет в своем составе головной офис (условно присвоим ему N 1), одно обособленное подразделение, выделенное на отдельный баланс (обозначим его N 2), и еще одно «невыделенное» обособленное подразделение (N 3).

В подразделении N 2 осуществляются облагаемые и не облагаемые НДС операции, подразделение N 3 переведено на «вмененку».

Учетной политикой предприятия предусмотрено, что распределение «общего» НДС, относящегося к покупкам подразделения, производится на основании пропорции, рассчитанной по подразделению, а «общий» НДС по покупкам головного офиса — пропорционально показателям выручки от облагаемых и освобожденных от обложения НДС операций в целом по организации.

Показатели деятельности за IV квартал 2013 г. представлены в таблице (руб.):

|

Показатели |

В целом по организации |

Головной офис |

Подразделение N 2 |

Подразделение N 3 |

|

Сумма «входного» НДС, подлежащего распределению |

500 000 |

100 000 |

400 000 |

— (весь «входной» НДС включается в стоимость покупок) |

|

Облагаемая НДС выручка |

900 000 |

— |

900 000 |

— |

|

Не облагаемая НДС выручка |

1 600 000 |

— |

200 000 |

1 400 000 |

|

Выручка всего |

2 500 000 |

— |

1 100 000 |

1 400 000 |

По головному офису к вычету можно принять 36 000 руб. (100 000 / 2 500 000 x 900 000) <7>.

<7> Напомним, счета-фактуры, полученные на «общие покупки», регистрируются в книге покупок только в той части, в которой возможен вычет «входного» НДС (согласно пропорции).

Размер налогового вычета по подразделению N 2 составит 327 273 руб. (400 000 / 1 100 000 x 900 000).

Таким образом, сумма вычета, которую необходимо отразить в декларации за IV квартал 2013 г., равна 363 273 руб. (36 000 + 327 273).

Для сравнения представим альтернативный вариант, когда рассчитывается одна пропорция в целом по налогоплательщику. Размер НДС, который можно предъявить к вычету, составит 180 000 руб. (500 000 / 2 500 000 x 900 000).

Таким образом, сравнение двух сумм налогового вычета (363 273 руб. и 180 000 руб.) подтверждает, что двухуровневая методика действительно позволяет экономить на платежах в бюджет.

Особенности теории НДС для чайников

Актуальные проблемы

Основная проблема НДС — сделать верный расчет налоговой базы для начисления налога. Существует ряд операций, по которым расчет может быть проведен несколькими методами.

Если рассчитать неправильно налоговую базу, это приведет к неверному исчислению налога, а значит, будет произведена некорректная уплата. Если сумма налога будет занижена, это будет расценено, как налоговое правонарушение, и повлечет за собой ответственность.

Начиная с 2020 года, декларация по НДС нарастила объем. Теперь она включает входящий и исходящий журнал счетов-фактур. Сделано это для того, чтобы отслеживать компании, которые уклоняются от уплаты НДС.

Несмотря на то, что введен данный налог уже много лет назад, до сих пор есть недоработки по исчислению самого налога и налоговой базы.

Кто платит

Может возникнуть впечатление, что оплата налога ложится на плечи только производителей. Но это далеко не так, в конце концов данный налог оплачивается обычным покупателем. Хотя декларацию про уплату НДС в налоговую службу подает компания.

Как же выглядит последовательность оплаты НДС:

- При заказе одним бизнесменом у второго любого сырья или материалов, которые необходимы для выпуска продукции, оно платит поставщику облагаемую налогом сумму.

- После этого решается вопрос о том, сколько должен стоить товар, который изготавливается. Цена будет зависит от себестоимости продукта. На этом этапе происходит расчет размера налога, который идет в налоговый кредит.

- Следующий этап – определение финальной стоимости продукта, по которой он будет предложен конечному покупателю. Финальная стоимость будет формироваться из себестоимости, доли прибыли от дальнейших продаж, акцизного сбора и т.д. НДС также включают в окончательную цену, а значит платит его непосредственно покупатель.

- После получения выручки предприятием в результате продажи, подсчитывается она за вычетом 18% налога, оплачиваемого покупателем. Окончательная сумма является налоговым обязательством.

Информация о получателе

Чтобы лучше узнать всё об понятии НДС, следует рассмотреть вопрос, кому же налог платиться. Нужно напомнить, что любой предприниматель должен платить государству такой налог, кроме тех, кто осуществляет свою деятельность на основании ЕНДВ или упрощенной системы. От уплаты будут освобождены фирмы, чья выручка за отчетный период составила меньше 2-х млн. рублей. При превышении данного минимального порога дохода, выплачивать НДС обязательно нужно.

Мелкие конторы чаще всего не платят этот налог, однако, подобный статус проигрышен для них, поскольку крупные структуры не хотят подобного сотрудничества. Для них это невыгодно, поскольку в результате они не могут рассчитывать на получение компенсации от государства. Тот факт, что далеко не все согласятся платить налоги за своих поставщиков, приводит к снижению как количества сделок, так и их качества.

Мелкие компании смогут поддержать рентабельность своего бизнеса только благодаря работе с частными особами и производя розничные продажи.

Плательщик по факту

Итак, очевидно, что схема уплаты НДС предполагает, что основной его груз ложится не на плечи бизнесменов, а именно на покупателей. Получается, что организация лишь подает отчеты в налоговую, а возмещение самого налога производится за счет покупателей. Рассмотреть данную ситуацию можно на примере, который разъяснит, что такое НДС для чайников.

В свою очередь, когда определяется цена на конечную продукцию, то она будет зависеть от изначальной стоимости сырья. Таким образом, стоимость товара, по которой его может приобрести покупатель, включает как себестоимость, так и НДС. Из этого следует, что платит налог именно покупатель.

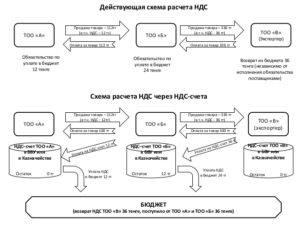

Схемы расчета НДС

Схемы расчета НДС

Варианты, обложения и ставки

Как происходит налогообложение:

- Когда речь идет про реализацию товаров и услуг, для расчета НДС основой является выручка, которая получена от реализации товаров, а также полученные авансы за товар. Законодательно предусмотрено, что НДС нужно платить даже если товар отдан или подарен. В такой ситуации налог высчитывают из рыночной стоимости товара.

- Налогом облагаются товары, которые импортируются в Россию.

- Обложение строительства налогом предусмотрено в любом случае, выполняется ли оно подрядным или хозяйственных способом.

- Налогом будут облагаться и те товары, которые передаются для удовлетворения собственных нужд.

Данный налог выплачивается в декларационном порядке. Одним из вариантов оплаты является использование налогового агента, в этом случае организация выступает в качестве посредника между плательщиком налогов и налоговым органом.

Пример раздельного учета НДС при наличии операций необлагаемых НДС

В учетной политике «Аватара» по НУ закреплено:

- Доля освобожденных расходов определяется по данным БУ;

- «Освобожденные» расходы определяются с помощью прямых, общепроизводственных, общехозяйственных и косвенных расходов;

- Если эти расходы невозможно точно отнести конкретному виду деятельности, с точки зрения обложения НДС, их величина определяется по формуле:

«Освобожденные» ОХР, ОПР, ПР = (ОХР, ОПР, ПР не определенные) * (ПР «освобожденные») / ПР общая сумма,

где ПР — прямые расходы.

За 1 квартал 2015г.:

- Смма ПР, списанных на производство и реализацию, составила 750 000 руб., из них 470 000 руб. — необлагаемые НДС, 280 000 руб. — облагаемые НДС;

- Все общепроизводственные расходы невозможно отнести к конкретному виду деятельности, их сумма — 210 000 руб. Определяем сумму «освобожденного» расхода по формуле: 210 000 * 280 000 / 750 000 = 78 400 руб.;

- Общехозяйственные — 130 000 руб., без возможности отнесения на вид деятельности. Определяем аналогично: 130 000 * 280 000 / 750 000 = 48 533 руб.;

- Прочие расходы, проценты по займу на цели производства медтехники — 105 000 руб.;

- Общая сумма расходов за квартал — 1 300 000 руб., все счета затрат плюс счет 91.2.

Рассчитываем долю «необлагаемых» расходов:

(470 000 + 78 400 + 48 533 + 105 000) / 1 300 000 * 100 = 54 %.

Эта величина превышает 5 %, поэтому ООО «Аватар» обязано в 1 квартале вести раздельный учет НДС.

Исходя из приведенных цифр, в организации доля НДС, возможного к вычету, составляет 46 %. 54 % подлежат включению в стоимость приобретенных МПЗ и услуг.

Определение совокупных расходов на производство

НК РФ не содержит определения термина «совокупные расходы» и соответствующий алгоритм их расчета. Как представляется, в сложившейся ситуации данные расходы можно рассматривать в двух аспектах:

- как сумму всех расходов, непосредственно связанных с производством (прямые расходы) разных видов продукции (работ, услуг, имущественных прав), не облагаемых НДС;

- как совокупность прямых и части косвенных расходов, которые относятся к производству данного вида продукции.

Заметим, что критерий, по которому косвенные расходы распределяются между производством различных видов продукции, определяется внутренним распорядительным документом, устанавливающим правила формирования (калькулирования) себестоимости выпускаемой продукции. В качестве указанного критерия распределения может выступать, например, заработная плата производственного персонала или стоимость используемого сырья и материалов, которые составляют материальную основу выпускаемой продукции.

Согласно методологии бухгалтерского учета себестоимость продукции отражается на счете 20 «Основное производство». При этом установлены два возможных способа калькулирования себестоимости продукции (работ, услуг) — полная фактическая и неполная (сокращенная) себестоимость. Отличие указанных способов заключается в вариантах учета косвенных (общехозяйственных) расходов, которые подлежат либо распределению между объектами калькулирования (например, между видами деятельности, видами выпускаемой продукции), либо включаются в расходы отчетного периода без распределения между указанными объектами. В первом случае доли косвенных расходов, рассчитанные в соответствии с методикой, определенной организацией в учетной политике для целей бухгалтерского учета, списываются в дебет счетов 20 по каждому объекту калькулирования с кредита счета 26 «Общехозяйственные расходы». При формировании сокращенной себестоимости указанные расходы со счета 26 списываются непосредственно на счет 90 «Продажи» без распределения между объектами калькулирования.

Таким образом, определение величины совокупных расходов на производство зависит от принятой организацией учетной политики. В обоснование данной точки зрения приведем Постановление ФАС Поволжского округа от 23.07.2008 N А06-333/08, в соответствии с которым суд решил, что при отсутствии правового регулирования налогоплательщик вправе самостоятельно выбирать способ исчисления совокупных расходов на производство, связанных с осуществлением не облагаемой НДС деятельности. При этом налогоплательщик доказал, что методика ведения раздельного учета, установленная в его учетной политике, предусматривала учет только прямых расходов, отраженных на счете 20.

В то же время комплексное толкование совокупности правовых норм, предусмотренных п. 4 ст. 170 НК РФ, позволяет сделать вывод, что совокупные расходы по не облагаемой НДС деятельности состоят как из прямых, так и косвенных расходов. Поэтому независимо от метода списания (учета) косвенных расходов, используемого в бухгалтерском учете организации, они по своей экономической сути являются частью совокупных расходов на производство продукции. Такую позицию подтверждает Постановление ФАС Западно-Сибирского округа от 06.10.2008 N Ф04-6067/2008(12954-А46-40), Ф04-6067/2008(12957-А46-40), согласно которому отсутствие в НК РФ соответствующего алгоритма расчета не дает оснований применять алгоритм, принятый организацией в целях бухгалтерского учета.

Официальная точка зрения по указанному вопросу изложена в Письме ФНС России от 13.11.2008 N ШС-6-3/827@ — в состав совокупных расходов включаются прямые и косвенные (общехозяйственные) расходы. Аналогичное мнение содержится в Письме Минфина России от 29.12.2008 N 03-07-11/387

При этом судебные органы в некоторых решениях обращают внимание на то, что общехозяйственные расходы также связаны с осуществлением не облагаемой НДС деятельности. Они являются частью совокупных расходов на производство продукции (работ, услуг) (см., например, Постановление ФАС Западно-Сибирского округа от 06.10.2008 N Ф04-6067/2008(12954-А46-40), Ф04-6067/2008(12957-А46-40))