Методы учета затрат и калькулирования себестоимости продукции

Содержание:

- Закрытие счета

- Расчет себестоимости

- Учет себестоимости продукции — схема

- Как рассчитать себестоимость: калькуляция

- Себестоимость товара в 1С 8.3

- От чего зависит себестоимость

- Виды себестоимости

- Для чего нужно планировать себестоимость?

- Закрытие 25 счета в 1С

- Понятия и определения

- Примеры использования 20 счета в бухгалтерском учете

- Что такое себестоимость

Закрытие счета

Закрытие производится в конце отчетного месяца либо по факту окончания производственного периода или цикла. Зачастую 20 счет не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода. Закрытие счета 20 может осуществляться по отдельным видам производимых товаров, работ или услуг, а по другим аналитическим регистрам будет отражено сальдо в виде незавершенного производства.

Закрытие можно провести одним из следующих способов:

- прямой;

- промежуточный;

- прямая реализация выпущенных продуктов.

Методология закрытия и база распределения издержек прописываются в учетной политике, их нельзя изменять или отменять в течение отчетного периода.

Вот краткая инструкция, как закрывается 20 счет, используя прямой способ. Во время отчетного периода или производственного цикла нет точной информации о цене продукции. Результаты производства отражаются по условной стоимости. Можно учитывать цены по плановой себестоимости, однако бухгалтерский учет по фактической себестоимости в течение отчетного периода не допускается. После его завершения бухгалтеру уже будет известна величина фактической себестоимости, после чего будет осуществлена соответствующая корректировка для закрытия 20 счета.

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Как рассчитать себестоимость: калькуляция

Существует два метода расчета себестоимости: калькулирование и метод многоуровневого распределения.

Метод калькуляции позволяет вычислить расходы на производство единицы продукции. При таком методе расчета учитываются только прямые издержки, что не всегда подходит для принятия важных управленческих решений, которые необходимо точно и экономически достоверно обосновать.

Калькулирование может производиться методами:

- директ-костинг (суммирование всех прямых издержек);

- позаказный метод (в случае, если предприятие производит небольшое количество уникальных товаров, редкие и сложные заказы — суда, высокотехнологичная техника, изготавливаемая вручную и пр., — себестоимость каждого изделия определяется индивидуально);

- попередельный метод (в случае поэтапного производства, когда на каждом этапе себестоимость вычисляется отдельно);

- попроцессный метод (используется на производствах, где сырье на каждом этапе приобретает новые свойства и характеристики и на каждой стадии выпускается промежуточный продукт, который может быть, как использован на следующих этапах переработки, так и продан как готовый продукт – металлургическая, нефтеперерабатывающая, химическая и пр. отрасли. В таком случае себестоимость продукции на каждом из этапов также определяется отдельно).

Себестоимость товара в 1С 8.3

Как формируется себестоимость товаров и прочих покупных материальных ценностей

Материальные ценности (МЦ) на складах учитываются по себестоимости (п. 5 ПБУ 5/01). Себестоимость товаров складывается из всех затрат на их приобретение (п. 6 ПБУ 5/01).

Поступление МЦ в 1С оформляется документом Поступление (акт, накладная) вид операции Товары, накладная в разделе Покупки — Покупки — Поступление (акты, накладные).

Как сделать калькуляцию в 1С 8.3? Себестоимость МЦ собирается на счетах учета 10, 41 и т.д.

Способ оценки МЦ при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ) путем выбора одного из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Себестоимость в 1С по товарам и прочим МЦ формируется при проведении документа выбытия (Реализация (акт, накладная), Требование-накладная и т.д.)

Как в 1С посмотреть себестоимость товара

Разберемся, как посмотреть себестоимость товара и проверить, правильно ли 1С 8.3 Бухгалтерия определила сумму.

Поскольку себестоимость собирается на счетах учета, воспользуемся отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость.

Как посмотреть себестоимость продукции в 1С 8.3? Чтобы сформировать отчет сразу с расчетом себестоимости 1 ед., можно воспользоваться Универсальным отчетом или просто выгрузить отчет Оборотно-сальдовая ведомость в Excel по кнопке Сохранить и сделать там отдельную графу «Себестоимость единицы», в которой задать формулу: Стоимость товара/Количество.

Не списывается себестоимость товара при реализации в 1С 8.3

Если в проводках при выбытии товаров или материалов не сформирована сумма, 1С просто не увидит ее. А это значит, что нужно, в первую очередь, проверить, есть ли товар на складе. Дата его поступления на склад должна быть меньше чем дата выбытия.

Для исключения списания товаров (материалов) со склада при их отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов.

Также проверьте настройку Расчеты выполняются.

Если установлено:

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

От чего зависит себестоимость

Себестоимость любого изделия представляется переменной величиной, которая зависит от разных показателей. Факторы бывают внешними или внутренними.

Внешние факторы влияния на себестоимость

Под внешними принято понимать все те факторы, которые компания не контролирует.

Инфляция

Повышенная инфляция постепенно обесценивает результаты работы, поскольку не дает получить прибыль. Из-за нее снижается стоимость активов, начисляемой амортизации и запасов. Показатель не отражает действительную стоимость товара.

Инфляция — один из внешних факторов, влияющих на себестоимость.

Инфляция — один из внешних факторов, влияющих на себестоимость.

Поставщики

Для установки нужной себестоимости компании необходимо дешево закупать сырье и расходники у проверенных организаций. Лучше с самого начала заняться созданием базы компаний, с которыми будет стабильное сотрудничество.

Стоит учесть, что иногда трудно продолжать сотрудничество на одних и тех же условиях. Поставщик может изменить стоимость сырья или поменять условия поставки. Компания в данном случае не может влиять на ситуацию. Остается подобрать тех поставщиков, условия которых подойдут для нормальной работы.

Влияние государства

На работу даже небольшой фирмы может существенно влиять государственная политика. На законодательном уровне каждый год увеличивают минимальную оплату труда, что потребует увеличения страховых взносов за каждого сотрудника. Это сказывается на себестоимости товара и конечной прибыли.

Программа финансовой поддержки малого бизнеса, наоборот, помогает бизнесменам. Так фирма может выгодно получить кредит в банке.

Расположение производства

Местоположение предприятия может оказывать существенное влияние на себестоимость товаров. Это связано с затратами на доставку сырья и готового товара потребителю. Удаленные предприятия, сообщение с которыми происходит исключительно на самолетах, не могут выпускать слишком дешевые товары. Затраты на транспортировку в этом случае попросту не окупятся.

Ставки по кредитам

Выплаты по кредитам предприятия зачастую включаются в себестоимость выпускаемого продукта. Таким образом, изменение условий кредитования или повышение процентной ставки может стать крайне неприятным сюрпризом для бизнесмена.

Ставки по кредитам могут сильно влиять на конечную стоимость товара.

Ставки по кредитам могут сильно влиять на конечную стоимость товара.

По закону процентная ставка не может изменяться в одностороннем порядке, однако в некоторых случаях такое действительно может произойти:

- В договоре кредитования прописана возможность увеличения ставки по кредиту в тех или иных условиях.

- Суд издал постановление, указывающее на необходимость увеличения ставки.

- Заемщик отказывается заключать контракт со страховой компанией, притом что в договоре эта обязанность указана.

- Ставка изначально является не фиксированной, а плавающей. Она будет зависеть от ставки Центрального Банка РФ.

Внутренние факторы влияния

Серьезно влияют и внутренние факторы, на которые компания может влиять непосредственно. Наиболее явные внутренние факторы имеет смысл разобрать подробнее.

Техническое оснащение предприятия

Показатель зависит от того, насколько современное оборудование используется при производстве товаров. Морально устаревшая техника не всегда может обеспечить необходимый уровень труда для поддержания позиций на рынке. Для снижения себестоимости необходимо грамотно внедрять инновационные технологии, а также улучшать существующие системы.

Квалификация и мотивация персонала

Важнейшим пунктом при формировании показателя являются отчисления на заработную плату и страхование сотрудников. Однако не менее серьезное влияние оказывают человеческие факторы, заключающиеся в квалификации работников. Отдельно учитываются затраты на обучение работников, получение ими образования и квалификаций.

Квалификация персонала — внутренний фактор влияния.

Квалификация персонала — внутренний фактор влияния.

Отдельно учитываются риски халатного отношения работников к своим обязанностям. Несоблюдение дисциплины, нарушение технологии и нежелание развиваться могут серьезно повлиять на себестоимость конечного продукта.

Изменение ассортиментной политики

Снизить себестоимость товара на производстве можно посредством изменения объемов выпуска и пересмотра ассортимента. Рекомендуется регулярно проводить глубокий анализ групп товаров и выявлять востребованные товары. В некоторых случаях имеет смысл специально нарастить объемы производства для снижения себестоимости товаров. При этом можно без особых проблем избавиться от тех пунктов ассортимента, которые непопулярны у покупателей.

Виды себестоимости

Единой классификации не существует. Организации подбирают метод расчета в зависимости от конкретной отрасли и предприятия.

Выбор вида показателя зависит от целей и метода расчета

Выбор вида показателя зависит от целей и метода расчета

По типу применяемых при расчете данных себестоимость может быть плановая, фактическая, нормативная и сметная. Все типы себестоимости рассмотрим подробнее.

Плановая

Плановая обычно определяется на год или иной срок. Расчет ведется на основе установленных норм и существующих показателей. Типичным примером расчета представляется прогноз издержек на материалы и зарплату по договорам.

Фактическая

Показатель формируется на основе прошлых данных, оценивая расходы на уже созданные товары. Реальные значения могут серьезно отличаться от плановых и при этом дают более точную оценку. Если затраты превысили плановые показатели, то стоит провести анализ ситуации для выявления причин и разработке мер по борьбе с такими случаями в будущем. Применяются конкретные методы по снижению себестоимости конечного товара или услуги.

Нормативная

Рассчитывается по нормам на расход энергии, сырья и топлива для производства. Учитываются издержки на оплату труда, основываясь на конкретных тарифных ставках. Показатель помогает анализировать возможные отклонения реальных сумм от нормативных расходов.

Сметная

Этот вариант применяется при расчете расходов для единичных видов товара. Подойдет для строительных и подрядных работ. При этом учитываются требования к материалам, элементам и видам работ.

Для чего нужно планировать себестоимость?

Планирование и изучение себестоимости необходимо для следующих целей:

- Улучшение рентабельности компании на основании обнаружения областей, в которых можно снизить затраты.

К примеру, компания нуждается в услугах юриста. Специалист работал в штате компании, что влекло большие издержки. Однако было принято решение о заключении договора на юридическое сопровождение с компанией.

- Увеличение внутрихозяйственных накоплений.

- Увеличение объемов производимой продукции.

Имеет смысл анализировать показатели себестоимости за разные периоды. Показатели следует рассматривать в контексте качества продукции. Не всегда снижение себестоимости – это хорошо. Если данный процесс сопровождается снижением качества товаров, то это негативный признак.

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

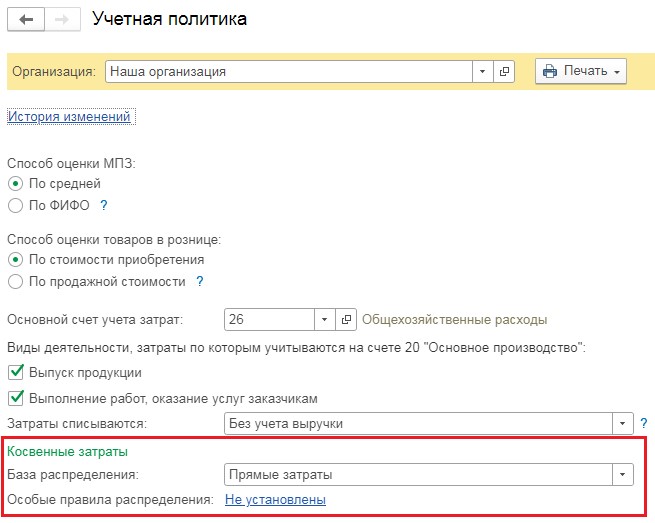

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

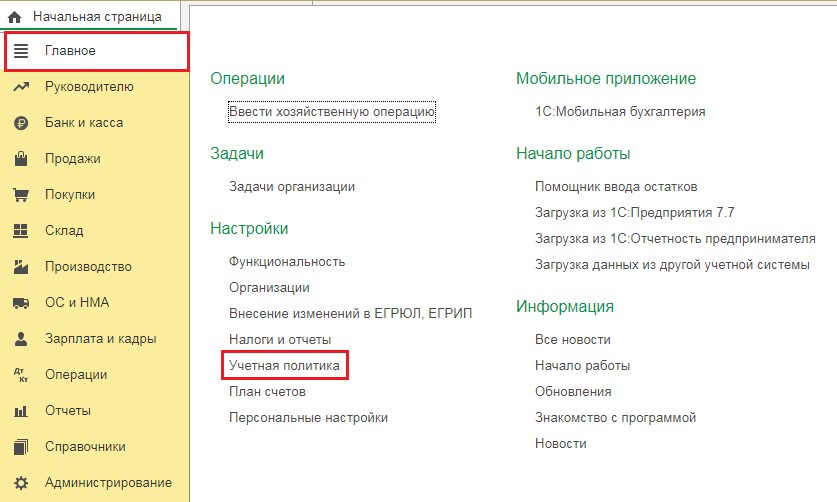

Выбираем в настройках «Главное» — «Учетная политика».

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

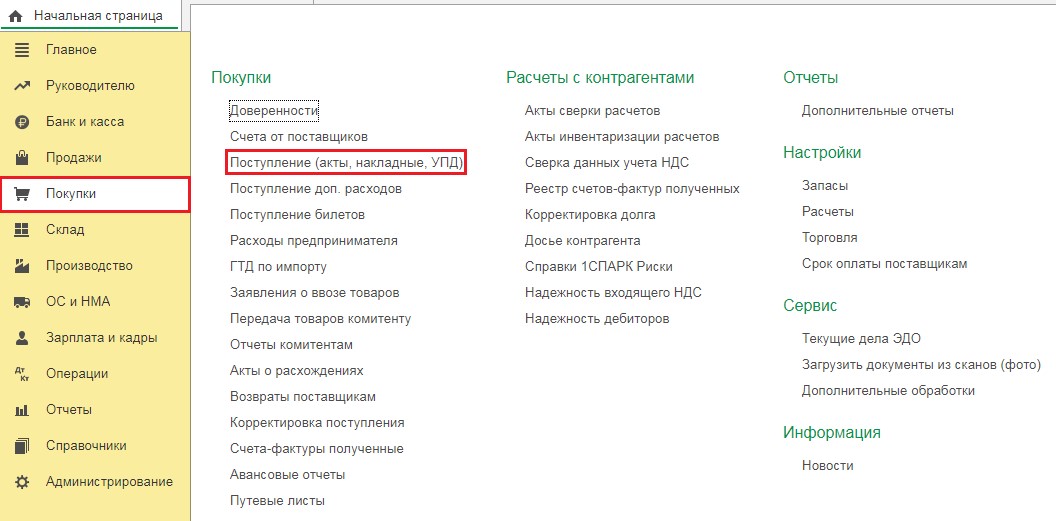

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

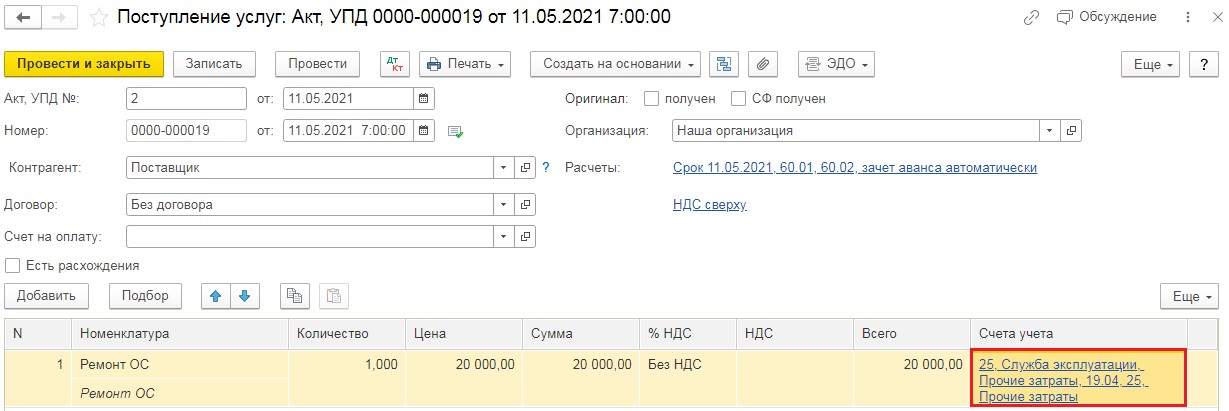

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

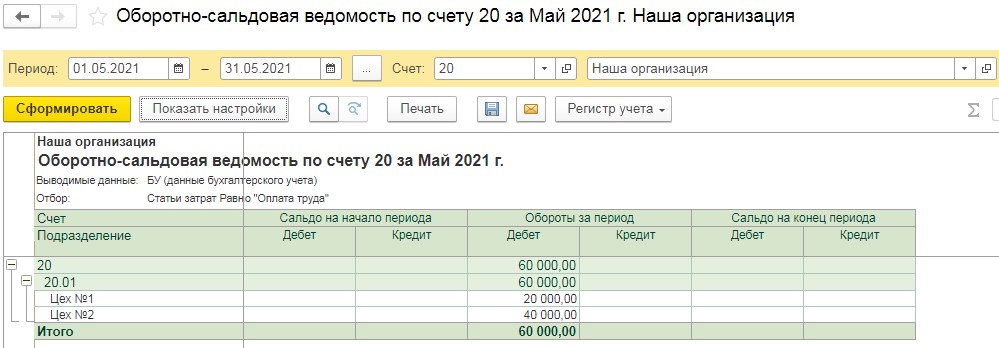

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

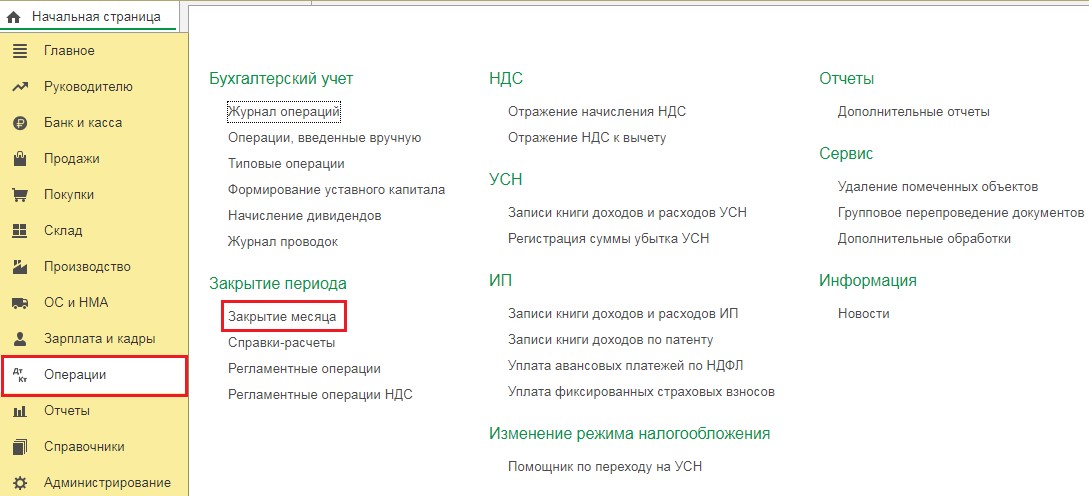

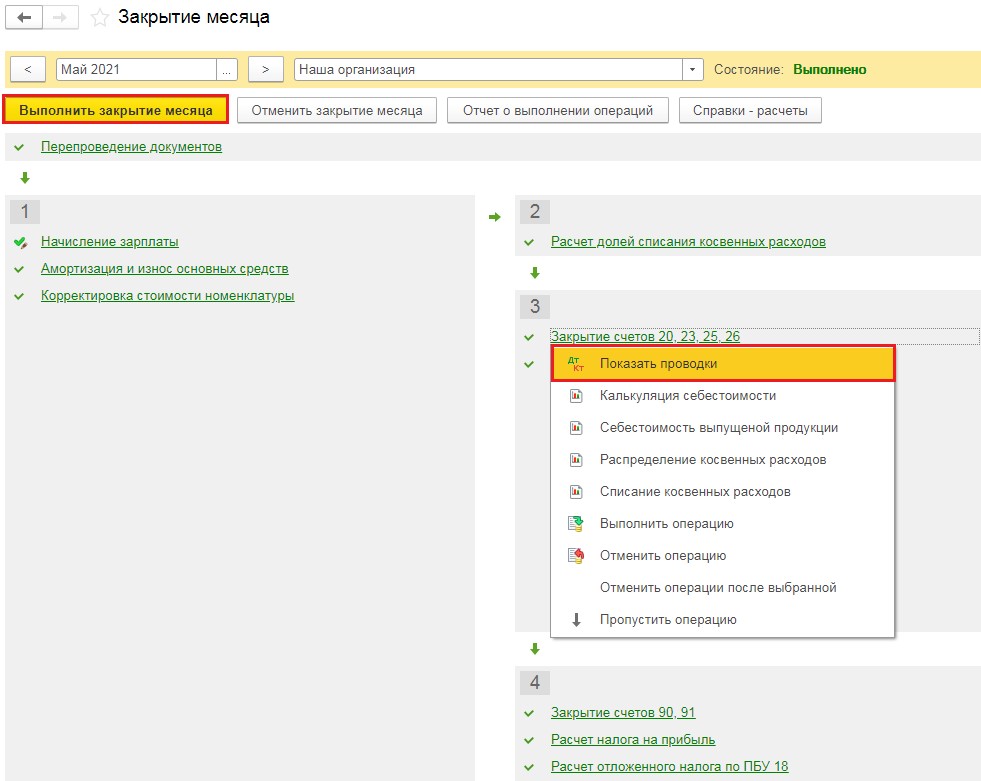

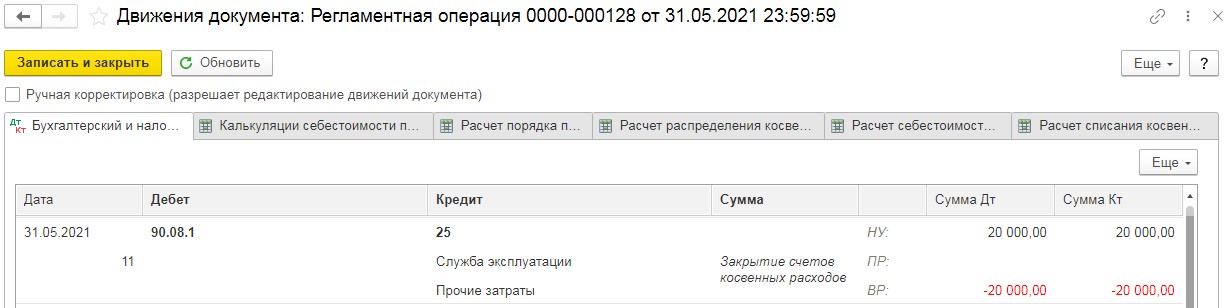

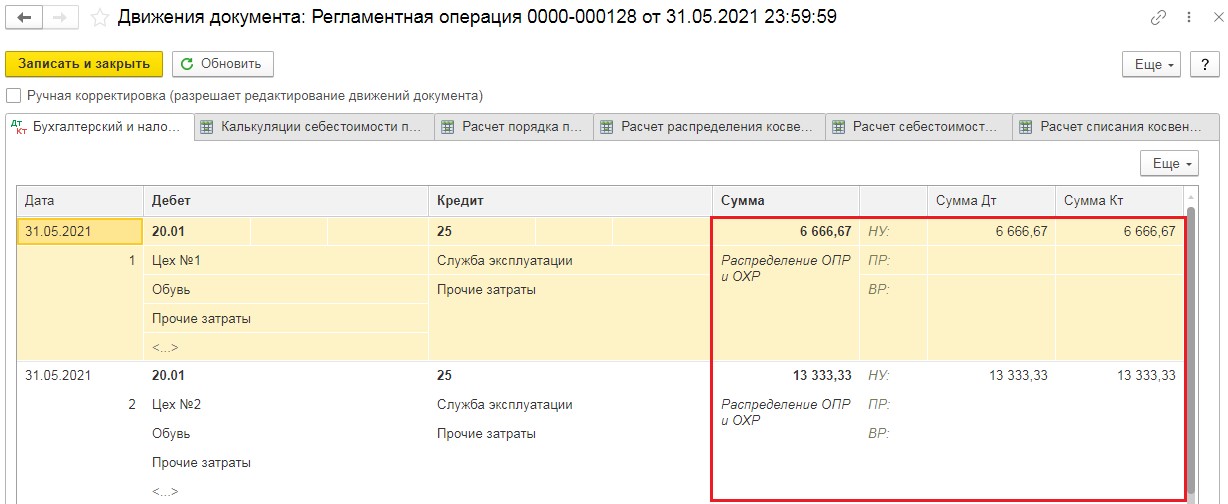

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

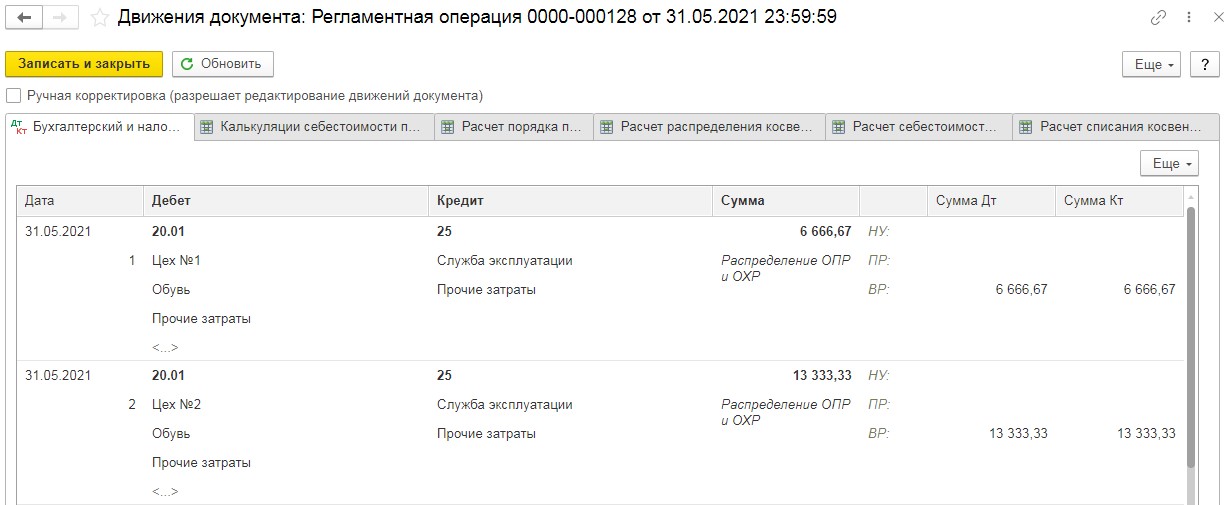

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

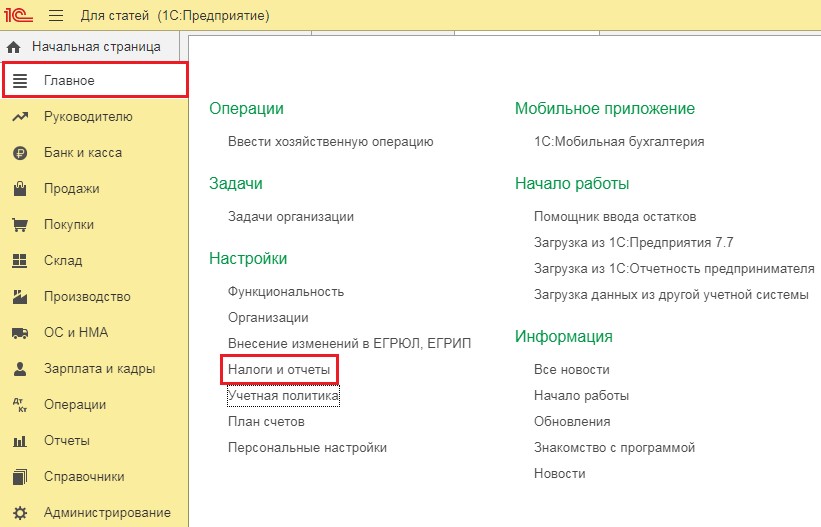

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

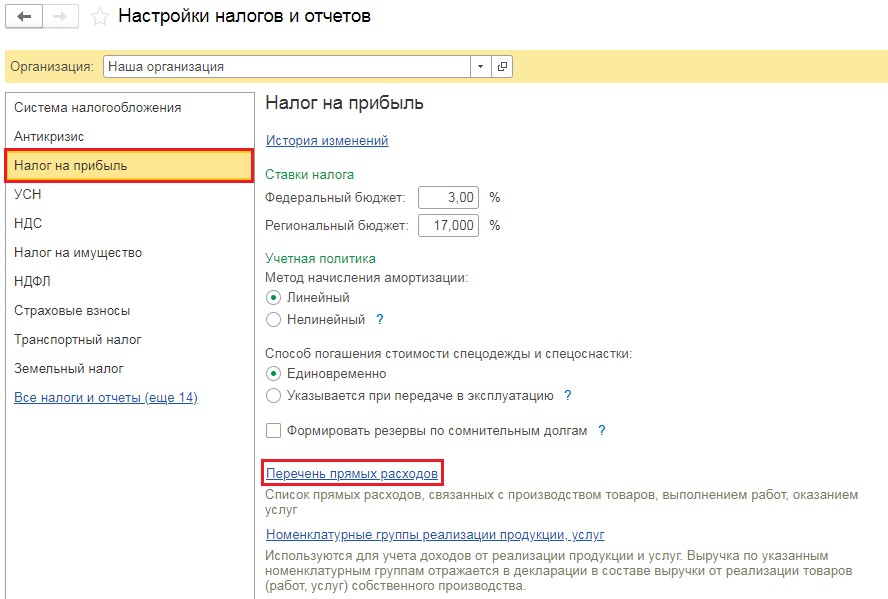

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

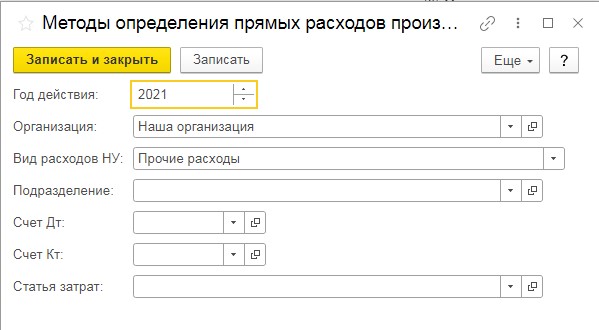

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Понятия и определения

Выбирая тот или иной метод расчета себестоимости, необходимо сначала определиться с основными понятиями. Так, расчет себестоимости (калькуляция себестоимости) продукции — это распределение затрат предприятия на конкретные виды продукции.

Затраты — это любые расходы, которые несет предприятие в ходе своей деятельности. Статьи затрат классифицируются на прямые затраты и косвенные, а также на переменные и постоянные.

Под прямыми затратами понимают расходы, которые можно отнести на конкретную единицу продукции (например, материал, который используется в производственном процессе). К таким расходам, как правило, относится еще зарплата основных производственных рабочих, а также другие затраты, которые можно в явном виде отнести к производству конкретного вида изделия.

Косвенные затраты — это расходы, которые нельзя отнести на конкретную единицу продукции. К таким расходам, в частности, относится зарплата администрации, амортизация производственных площадей и так далее.

Постоянные затраты — затраты, которые понесены в течение учетного периода, и на которые не оказывает влияние уровень деятельности предприятия (в рамках определенного объема). Другими словами постоянные затраты называются «расходами периода», что подчеркивает их отношение к конкретному периоду, а не к объему деятельности. Постоянные затраты, в свою очередь, разделяются на производственные, административные и коммерческие расходы. К постоянным затратам относят, к примеру, аренду склада, зарплату административно-управленческого персонала и т.д.

Переменные затраты — это затраты, которые изменяются с изменением уровня деятельности. Например, затраты на материалы, которые используются в производстве, а также зарплата основных производственных рабочих, и т.д. По своей сути, переменные затраты, по большей части, являются прямыми, то есть относятся на конкретную единицу продукции, для производства которой они использовались.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

Что такое себестоимость

Понятие себестоимости важно для расчета конечной цены

Под себестоимостью принято понимать расходы предприятия, которые идут на производство товаров или услуг. Это количественная оценка издержек на конкретный продукт, выраженная в денежном эквиваленте.

Показатель может изменяться под действием разных факторов. На затраты при производстве влияют параметры:

- Сезон. Летом не нужно оплачивать отопление, тогда как зимой это значительная часть издержек.

- Ассортимент предприятия. Все новые позиции в каталоге требуют дополнительных вложений.

- Поставщик. Поставляемое сырье или готовый продукт могут быть дорогими или дешевыми.

Показатель влияет на стоимость, формирует спрос и конечную прибыль. Владельцу бизнеса необходимо уменьшить затраты без ущерба для качества. Получится увеличить прибыль.