Сокращение служащих при реорганизации государственного органа

Содержание:

- Формы реорганизации юридического лица

- Виды реорганизации юридического лица в форме преобразования

- Порядок и виды реорганизации юридических лиц

- Ответственность уполномоченных субъектов за неисполнение обязанностей по реорганизации юридического лица

- Жизненный цикл инноваций

- Завершение реорганизации.

- НДС

- Возможные проблемы

- Особенности увольнения сотрудников при реорганизации

- Реорганизация юридического лица — порядок проведения процедуры

- Подведем итоги

Формы реорганизации юридического лица

Для реорганизации юридических лиц существуют следующие пять форм (способов):

- слияние — форма, при которой создается новое юрлицо на базе прекращения деятельности нескольких организаций с передачей всех обязанностей и прав;

- присоединение — юридическое лицо увеличивает свои активы за счет вливания нескольких других организаций;

- разделение — создается новое предприятие путем деления юридического лица, прекращающего деятельность, на несколько мелких фирм. Составляется разделительный баланс и осуществляется переход прав и обязанностей;

- выделение — компания продолжает существовать, работает со сниженными объемами, меньшей численностью участников, сокращаются активы, а из ее состава выводится одна или несколько фирм. По разделительному балансу переходят права и обязанности от реорганизованного предприятия к каждой новой компании;

- преобразование юрлица означает смену организационно-правовой формы компании. Новая организация получает права и обязанности по передаточному акту.

Все формы делятся на две категории, принадлежность к которым определяется волей учредителей:

- разделение и выделение;

- слияние, преобразование и присоединение.

Разделение и выделение

Реорганизация происходит по воле участников, учредителей, уполномоченного уставом органа или без их воли по решению государственного органа, наделенного специальной компетенцией. Срок реорганизации устанавливается решением. Если органы управления в установленный решением срок не уложатся, уполномоченный госорган через обращение в суд назначит внешнего управляющего, который проведет реорганизацию. Внешний управляющий получает права органа реорганизуемого юридического лица и занимается составлением разделительного баланса, учредительных документов вновь образованных юрлиц. Баланс, учредительные документы утверждаются судом, после чего проводится государственная регистрация новой организации в ЕГРЮЛ.

Преобразование, присоединение и слияние

Процедура реорганизации юридического лица проводится:

- в установленных законом случаях;

- по решению юридического лица с предварительного согласия уполномоченного государственного органа.

Реорганизация бывает:

- добровольной;

- принудительной.

Реорганизация считается завершенной после госрегистрации новых юрлиц, за исключением формы присоединения одного юридического лица к другому, когда первое из них завершает реорганизацию после внесения в ЕГРЮЛ сведений о прекращении деятельности присоединенной компании. При этих формах реорганизации обязательства разделяются передаточным актом или балансом с содержанием положений о правопреемстве по всем долгам, включая спорные обязательства. Разделительный баланс или передаточный акт подписывают участники, учредители юридического лица или органы, принявшие решение о реорганизации. Документы предоставляются государственному регистратору вместе с учредительными документами при внесении сведений о вновь возникших юридических лицах в Реестр и изменении учредительных документов существующих юрлиц.

По своей сути ликвидация и реорганизация — совершенно разные понятия. При ликвидации:

- прекращается деятельность фирмы;

- не происходит перехода прав и обязанностей к другому юридическому лицу;

- собранием акционеров, учредителей принимается решение о ликвидации;

- назначается ликвидационная комиссия.

При реорганизации происходит перерождение предприятия: одно юридическое лицо ликвидируется, вместо него появляются другие компании, проходящие регистрацию в органах юстиции.

Виды реорганизации юридического лица в форме преобразования

Добровольное. Осуществляется только по инициативе владельцев компании. Например, процедура может быть проведена, если собственники или учредители приходят к выводу, что наиболее эффективно предприятие будет работать в другой правовой форме. Чаще всего по этой причине ООО преобразуется в акционерное общество.

Обязательное. Проводится при наступлении определённых обстоятельств, предусмотренных законом. Существует несколько таких случаев:

- участники некоммерческой организации собираются вести предпринимательскую деятельность, при этом она преобразовывается в товарищество или общество;

- количество участников ООО превысило 50 человек, при этом необходимо реорганизовать предприятие в АО или производственный кооператив (ст. 59 Закона об ООО).

К реорганизации не относится изменение типа акционерного общества, например, переход из ПАО в АО. Это действие регистрируется как изменение наименования.

Порядок и виды реорганизации юридических лиц

Выделяют следующие виды реорганизации:

- добровольная реорганизация осуществляется по решению учредителей (участников) юридического лица либо органа, уполномоченного на то учредительными документами.

- принудительная реорганизация осуществляется по решению уполномоченного государственного органа или по решению суда в случаях, прямо указанных в законодательстве.

Так, в соответствии со ст. 19 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» Федеральная антимонопольная служба РФ может принять решение о принудительном разделении или выделении хозяйствующего субъекта, занимающего доминирующее положение на товарном рынке и злоупотребляющего своим положением. В решении государственного органа должен быть определен срок реорганизации. Если учредители (участники), уполномоченный ими орган самого юридического лица не осуществят реорганизацию в указанный срок, суд по иску уполномоченного государственного органа назначает внешнего управляющего, которому поручается проведение реорганизации. С момента назначения внешнего управляющего к нему переходят полномочия по управлению делами юридического лица. Утверждение судом разделительного баланса и учредительных документов является основанием для государственной регистрации вновь возникших юридических лиц (ст. 57 ГК РФ).

В определенных случаях требуется согласие государственных органов на реорганизацию. В соответствии со ст. 17 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» на антимонопольные органы возложено осуществление контроля над реорганизацией в форме слияния и присоединения коммерческих организаций, суммарная балансовая стоимость активов которых по последнему балансу превышает 30 миллионов установленных федеральным законом минимальных размеров оплаты труда.

Орган, принявший решение о реорганизации, обязан направить кредиторам письменное уведомление об этом. Кредиторы вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому выступает реорганизуемая коммерческая организация, а также возмещения убытков, причиненных досрочным исполнением иди прекращением обязательства. Кроме того, если разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами (ст. 60 ГК РФ).

Государственная регистрация юридических лиц, создаваемых путем реорганизации, осуществляется в соответствии с ГК РФ и Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В регистрирующий орган (налоговые органы) представляются:

- заявление о регистрации каждого вновь возникшего юридического лица, воздаваемого путем реорганизации, в котором подтверждается, что учредительные документы созданных путем реорганизации юридических лиц соответствуют установленным законодательством Российской Федерации требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах и заявлении о государственной регистрации, достоверны, что передаточный акт или разделительный баланс содержит положения о правопреемстве по всем обязательствам вновь возникшего юридического лица в отношении всех его кредиторов, что все кредиторы реорганизуемого лица уведомлены в письменной форме о реорганизации и в установленных законом случаях вопросы реорганизации юридического лица согласованы с соответствующими государственными органами и (или) органами местного самоуправления;

- учредительные документы каждого вновь возникающего юридического лица (подлинники или нотариально удостоверенные копии);

- решение о реорганизации юридического лица;

- договор о слиянии в предусмотренных федеральными законами случаях;

- передаточный акт или разделительный баланс;

- документ об уплате государственной пошлины.

Государственная регистрация осуществляется по месту нахождения реорганизуемых юридических лиц. Регистрирующий орган принимает решение о государственной регистрации вновь возникшего юридического лица (лиц) или об отказе в государственной регистрации в срок не более чем пять рабочий дней. При положительном решении данный орган осуществляет соответствующую запись в реестре, оформляет свидетельство о регистрации.

Ответственность уполномоченных субъектов за неисполнение обязанностей по реорганизации юридического лица

Предусмотрена солидарная ответственность перед кредитором наряду с юр.лицами, созданными в результате реорганизации.

Более того, если передаточный акт не содержит четкую и понятную информацию субъекта правопреемства, или активы были распределены недобросовестно между правопреемниками, в т.ч. с целью уйти от выполнения обязательств, тогда за возникшие проблемы солидарно отвечают как реорганизованное лицо, так и правопреемник.

Существует ответственность за невыполнение принудительного решения о реорганизации.

Так, в предписании Антимонопольного органа излагается ряд таких «требований», как, например, устранение последствий нарушений, также восстановление положения, существовавшего изначально; принудительное разделение или выделение определенных подразделений субъекта.

За невыполнение обязанностей по реорганизации предусмотрен административный штраф. Но это не все виды санкций. За неисполнение решения суда по данному вопросу ждут проблемы серьезнее – уголовная ответственность.

Жизненный цикл инноваций

Жизненный цикл инноваций можно разделить на пять этапов:

- Установление точных целей изменений.

- Разработка новшества.

- Внедрение новшества, сюда же входят испытания и освоение.

- Популяризация новшества.

- Отмирание новшества посредством физического или морального устаревания.

Исследованием инновационной деятельности, её устройства и управления ею изучает совершенно новая области научного знания, которая получила название инноватики. Своё название данная наука получила благодаря термину innovation (инновация, нововведение), которое первым в научной литературе стал использовать в ХХ в. экономист Й. А. Шумпетер.

Инноватика посвящена исследованиям прогрессивного развития социально-экономического объекта, переходу социально-экономической системы из одного стабильного состояния в другое, которое значительно отличается более высокими ключевыми параметрами функционирования.

Предметом инноватики считаются принципы, законы и закономерности инновационных процессов в социально-экономических системах, а также модели и методы описания, изучения, организации и управления инновационной деятельностью на макроуровне, мезоуровне и микроуровне, где макроуровень представлен национальными инновационными системами, мезоуровень – отраслевыми и региональными инновационными системами, а также инновационными кластерами, микроуровень представлен стратегиями инновационного развития отдельных предприятий и организаций.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Между тем, следует понимать, что не каждое изменения может быть инновацией. Даже несмотря на то, что слово «инновация» обозначает нововведение или новаторство, в узком смысле инновация представляет собой применение новшеств в качестве новых технологий, видов продукции и услуг, новых форм организации производства и процессов труда, обслуживания и управления. Инновация не является всяким новшеством или нововведением, а исключительно тем, которой в значительной мере совершенствует эффективность уже работающей системы.

Завершение реорганизации.

Момент, с которого учреждение считается реорганизованным, установлен ГК РФ и п. 3 ст. 16 Закона об НКО и зависит от формы реорганизации:

|

Форма реорганизации |

Момент, с которого реорганизация считается завершенной |

|---|---|

|

Слияние |

Государственная регистрация вновь возникшего учреждения |

|

Разделение |

|

|

Выделение |

|

|

Преобразование |

|

|

Присоединение |

Внесение в ЕГРЮЛ записи о прекращении деятельности присоединенной организации |

* * *

В заключение рекомендуем руководителям БУ при подготовке к проведению реорганизации:

-

изучить федеральное и иное законодательство (в соответствии с подведомственностью), регулирующее вопросы реорганизации;

-

перенять положительный опыт учреждений, прошедших через реорганизационные мероприятия;

-

провести мониторинг судебной практики, чтобы не допустить признания решения о реорганизации недействительным;

-

по возможности снизить число дебиторов и кредиторов, урегулировать спорные задолженности.

Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

Порядок создания, реорганизации, изменения типа и ликвидации федеральных государственных учреждений, а также утверждения уставов федеральных государственных учреждений и внесения в них изменений, утв. Постановлением Правительства РФ от 26.07.2010 № 539.

Постановление ФАС ЗСО от 01.12.2010 по делу № А75-5785/2009.

Постановление ФАС ВВО от 12.10.2005 № А29-1240/2005А.

К сведению руководителей БУ: нормативные акты регионального и местного уровня допускают, что инициатором смены типа учреждения может выступать оно само (см., например, Порядок создания, реорганизации, изменения типа и ликвидации муниципальных учреждений Великого Новгорода, а также утверждения уставов муниципальных учреждений Великого Новгорода и внесения в них изменений, утв. Постановлением администрации г. Великого Новгорода от 29.12.2010 № 5662).

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Регистрирующим органом выступает Федеральная налоговая служба (Постановление Правительства РФ от 17.05.2002 № 319).

Форма уведомления приведена в приложении 3 к Приказу ФНС РФ от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

Специализированным СМИ, в котором российские организации публикуют сообщения о юридически значимых событиях, является журнал «Вестник государственной регистрации».

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н. С 06.01.2019 действует новая редакция п. 77 и 78, регулирующих вопросы реорганизации. Начало действия редакции – с отчетности за 2018 год (Приказ Минфина РФ от 30.11.2018 № 243н).

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства, утв. Приказом Федерального казначейства от 17.10.2016 № 21н.

Дополнительно см. Письмо Минфина РФ № 09-07-08/26557, Федерального казначейства № 07-04-05/05-392 от 28.04.2017.

Постановление Восьмого арбитражного апелляционного суда от 14.09.2010 по делу № А75-5785/2009.

НДС

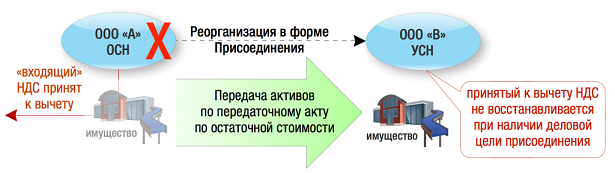

Общее правило гласит: передача имущества правопреемнику в ходе реорганизации (а значит и при выделении тоже) не является реализацией и не облагается НДС. Соответственно, у передающей стороны нет обязанности начислить НДС, а у принимающей не возникает налоговых вычетов.

Но что будет, если присоединяющая компания применяет УСН или ЕНВД?

В этом случае по окончании реорганизации здание уже будет использоваться в безНДСной деятельности, ведь «спецрежимники» освобождены от уплаты НДС.

Минфин и ФНС России непреклонно придерживается позиции, что в случае присоединения компании на ОСН к компании, освобожденной от НДС, последней необходимо восстановить НДС с остаточной стоимости имущества:

То есть, Минфин РФ разделяет два момента:

-

передачу имущества в ходе присоединения, при которой восстанавливать НДС не надо;

-

и начало использования имущества правопреемником, освобожденным от уплаты НДС, в безНДСных операциях, в связи с которыми последнему необходимо восстановить НДС.

К слову, аналогичная точка зрения у ФНС и Минфина и в отношении передачи имущества в ходе выделения.

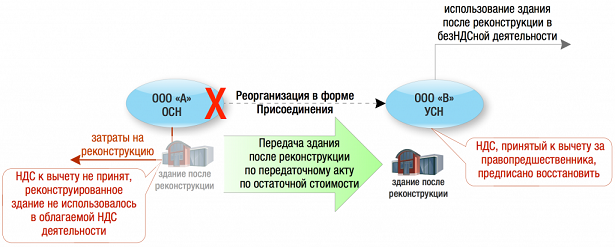

Суды же, в большинстве случаев, встают на сторону налогоплательщика, ссылаясь на ст. 162.1. и ст. 170 НК РФ:

В ситуациях, когда не прослеживается пресловутая деловая цель, суды поддерживают налоговый орган. Так, Верховный суд в своем Определении от 09.10.2017 г. по делу №А40-61102/2015 признал доначисление восстановленного НДС правомерным. После изучения судебных актов, напрашивается вывод о весьма авантюрном поведении налогоплательщика, в ответ на которое он получил ответ суда о правомерности решения налогового органа. Дело в том, что правопреемник, применяя УСН, заявил вычет по затратам на реконструкцию помещения, которые были понесены еще присоединенной организацией. Иными словами, даже не имея уже возможности вести облагаемую НДС деятельность (в связи с прекращением деятельности компании на ОСН), правопреемник заявляет вычет по НДС.

Конечно, имела место и взаимозависимость реорганизованных компаний, однако не она была причиной вынесения отрицательного для налогоплательщика решения.

В связи с этим еще раз хочется напомнить о том, что в основе любых действий налогоплательщика должно лежать экономическое обоснование, деловая цель, не связанная со снижением налоговых обязательств или получением каких-либо налоговых преимуществ.

К слову, если присоединенная компания не успела принять «входящий» НДС к вычету, в нормальной ситуации речи о восстановлении быть не может. И терять вычет очевидно не хочется.

Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и НК РФ):

-

счета-фактуры, выставленные на имя присоединяемой компании;

-

документы, подтверждающие фактическую оплату присоединяемой компанией или ее правопреемником сумм НДС в составе цены поставщику оборудования.

В ситуации, когда покупатель товаров присоединяется к самому поставщику, то документально подтверждать фактическую оплату сумм НДС присоединенным покупателем поставщику не требуется. Это обусловлено тем, что в этом случае обязательство прекращается совпадением должника и кредитора в одном лице и рассматривается как оплата товаров (работ, услуг). И поставщик имеет право принять к вычету начисленный ранее НДС.

Также может возникнуть ситуация, когда присоединившейся организации необходимо будет получить возмещение НДС за присоединенную компанию. Возмещение НДС осуществляется в обычном порядке в пределах трех лет после окончания налогового периода, в котором возникло право на возмещение НДС у правопредшественника, согласно НК РФ при соблюдении всех перечисленных выше требований к подтверждению налогового вычета.

Возможные проблемы

Эксперты считают реорганизацию сложным и рискованным мероприятием, так как здесь задействованы все учредители компании, а также кредиторы. Принятие решения также будет сопровождаться рядом юридических трудностей. С меньшим количеством проблем сталкиваются унитарные предприятия, так как их владельцу одобрение не требуется, что избавляет его от большого количества бумажной работы.

Но, касательно обществ с дополнительной ответственностью, а также ООО, им приходится гораздо сложнее. Также стоит учесть, что налоговая служба, после получения информации о реорганизации, может организовать внеочередную проверку и выявить ряд нарушений. В результате владельцам придётся платить штраф. Кроме этого, стоит учесть, что реорганизация, в случае отсутствия корректных причин для её проведения, может привести компанию к большим убыткам.

Заключение

В большинстве случаев, реорганизация проводится с целью решить текущие проблемы организации, связанные с доходами. Ещё таким образом можно уменьшить выплачиваемые налоги. Такой эффект достигается с помощью вывода из состава организации проблемных подразделений. Если проводится реорганизация крупной компании, это очень сложный процесс. Руководству необходимо внимательно изучить законы, чтобы избежать больших штрафов за несоблюдение правил реорганизации.

Особенности увольнения сотрудников при реорганизации

Реорганизация не применяется как основание для того, чтобы уволить работников. Поэтому, руководству следует воспользоваться следующим алгоритмом действий:

- Предыдущее юридическое лицо уведомляет сотрудников о грядущих изменениях, чтобы каждый из них мог при желании отказаться от работы в реорганизованной организации;

- Правопреемник занимается утверждением штатного расписания и издает приказ о признании имеющихся работников сотрудниками новой компании;

- С каждым из сотрудников заключается дополнительное соглашение, которое далее будет прикреплено к трудовому договору. В нём будут указаны изменения условий труда или изменены сведения о работодателе;

- На последнем этапе в трудовые книжки вносятся соответствующие записи.

С помощью такого алгоритма действий работодатель может оформить сотрудников, не увольняя их.

Реорганизация юридического лица — порядок проведения процедуры

Вне зависимости от выбранного способа, реорганизация юридического лица представляет собой последовательность одинаковых действий. Единственное, что будет их отличать – это основания проведения и правовые последствия (возникновение одного или нескольких хозяйствующих субъектов).

- Принятие решения о реорганизации юридического лица.

Свое волеизъявление участники закрепляют протоколом общего собрания (если их несколько) и решением единственного учредителя (если он один). В случае с принудительной реструктуризацией документальным основанием выступает постановление уполномоченного органа.

- Составление плана реорганизации юридического лица.

План не является обязательным документом. Он составляется инициаторами по их личной инициативе. В нем устанавливаются сроки проведения промежуточных и итоговых мероприятий. На этом же этапе оцениваются активы предприятия, инвентаризируется имущество.

- Оповещение

Уведомление о реорганизации с приложенным решением передаются в местное подразделение ФНС, не позднее, чем через 3 дня после того, как документальное обоснование утверждено вынесшими его лицами. Налоговое ведомство совершает в ЕГРЮЛ запись о том, что в отношении данного общества начата реорганизация.

Составить названный документ может руководитель компании или специалист, уполномоченный доверенностью. При слиянии делать это должен директор фирмы, последней утвердившей решение либо его представитель.

Если уведомление передает доверенное лицо, подпись директора подлежит нотариальному заверению. К документам прилагается доверенность. При обращении в электронной форме заверение подписи не требуется, поскольку составитель идентифицируется с помощью усиленной ЭЦП.

В течение 5 рабочих дней после утверждения решения, предприятие уведомляет кредиторов о начале процедуры реорганизации.

Вы можете получить бесплатную консультацию по вопросам реорганизации бизнеса от наших юристов. Заявку можно отправить через форму ниже:

*Вы получите ответы на все ваши вопросы и узнаете о всех возможных вариантах проведения реорганизации юридического лица.

Подведем итоги

При преобразовании одного юридического лица в другое необходимо прежде всего рассмотреть законодательные возможности такого преобразования. Кроме того, целесообразно помнить о том, что все обязательства переходят к реорганизуемому лицу. Таким образом, преобразование имеет ряд негативных последствий:

1. Необходимость соблюдения процедуры реорганизации, в том числе уведомления всех дебиторов/кредиторов.

2. Возможные сложности в переоформлении первичных документов (актов, счетов-фактур), а также в перезаключении договоров.

3. Необходимость перерегистрации ККТ.

Вместе с тем в некоторых случаях преобразование дает новые возможности для юридических лиц, например акционирование федеральных государственных унитарных предприятий ведет к отмене особого порядка согласования сделок. Также преобразование иногда преследует такую цель, как увеличение уставного капитала.

На заметку. Учет основных средств при преобразовании

В Письме Минфина России от 22.06.2010 N 03-05-05-01/21 даются разъяснения относительно учета основных средств и переоценки при реорганизации путем преобразования.

Отмечается, что налоговая база по налогу на имущество организаций, при определении которой в соответствии со ст. 375 НК РФ учитывается остаточная стоимость основных средств, формируется для целей налогообложения по установленным правилам ведения бухгалтерского учета, утвержденным в учетной политике организации.

Формирование в бухгалтерском учете информации по операциям, связанным с реорганизацией организации, регламентируется Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина России от 20.05.2003 N 44н.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н, изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (п. 14 ПБУ 6/01).

Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года (п. 15 ПБУ 6/01).

Пример: если переоценка основных средств проведена и завершена в 2010 г., то результаты переоценки основных средств должны быть отражены в бухгалтерской отчетности по состоянию на 1 января 2011 г.

Е.В.Шестакова

К. ю. н.,

руководитель

группы налогообложения УФПС

г. Москвы — ФГУП «Почта России»