Какие проводки делаются при списании общехозяйственных расходов

Содержание:

- Закрытие счета 26 в 1С

- Учет с примерами

- Характеристики счета

- Закрытие 25 счета в 1С

- Учет общехозяйственных расходов на основании примера

- Примеры использования счета 26 «Общехозяйственные расходы»

- Что входит в расходы, связанные с производством и реализацией

- Описание, характеристика, использование

- Распределение и списание ОХР

- Примеры

Закрытие счета 26 в 1С

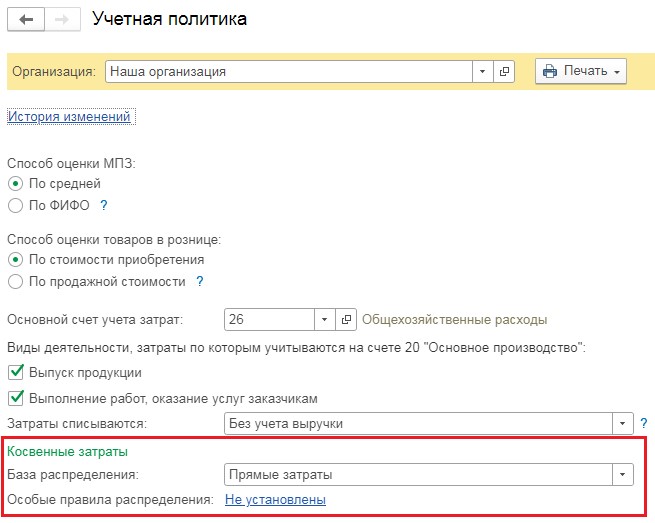

С 2021 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

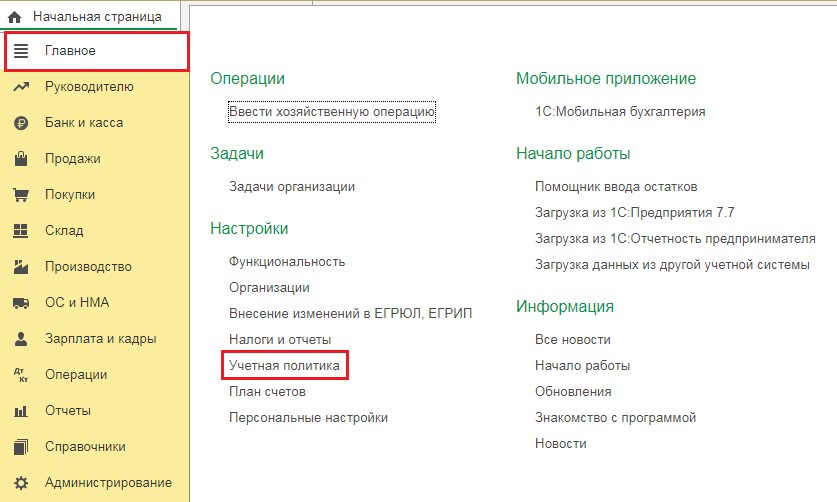

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2021 лишняя. Даже, если указано, что База распределения – Не распределяется:

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

Операции – Закрытие месяца

После внесения изменений надо с января 2021 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2021 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы. В версии ПРОФ такую функциональность внедрять не планируется.

Учет с примерами

В целях грамотного и рационального отражения обобщенных сведений о расходах, которые были понесены организацией в связи с процессами производственного управления, применяют счет 26.

Сбор сумм расходных направлений происходит по дебету 26, а списание и сокращение затрат непроизводственного характера осуществляется по кредиту. На множестве организаций, занятых в промышленной сфере, в качестве ключевого источника непроизводственных затрат может выделить издержки по расчетам с сотрудниками, занятыми в отделах администрирования и управления.

В данном случае отражение всех действий и операций происходит посредством следующих записей:

- Дт. 26 Кт. 70. Это говорит о том, что заработная плата для сотрудников, работающих в административно-хозяйственных подразделениях, начислена.

- Дт. 26 Кт. 71. Данная проводка свидетельствует о списании величин подотчетных денег, которые ранее были выданы сотрудникам непроизводственных отделов.

- Дт. 26 Кт. 69(1). Эта операция свидетельствует о начислении сумм страховых выплат с заработной платы работников, которые исполняют должностные обязанности в рамках непроизводственных подразделений (ФСС).

- Дт. 26 Кт. 69(3). В данном случае речь идет о начислении страховых отчислений с зарплаты работников непроизводственной сферы (ФОМС).

В процессе осуществления расчетных мероприятий с контрагентами за полученные товарные позиции, а также работы и сервисы отражение непроизводственных затрат производится посредством следующих проводок:

- Дт. 26 Кт. 60. Данная операция свидетельствует о списании расходных направлений по приобретенным в специализированных компаниях услугам.

- Дт. 26 Кт. 76. В проводке говорится о том, что произошло списание расходов на услуги, которые приобретены у прочих контрагентов.

Если говорить об общехозяйственных затратах в корреспонденции во взаимосвязи со счетами производства, это должно быть отражено посредством следующих записей:

- Дт. 26 Кт. 21. Речь идет о списании полуфабрикатов, принадлежащих собственному производству.

- Дт. 26 Кт. 23. Проводка подразумевает отражение работ и услуг в рамках вспомогательного производственного процесса в составе расходных направлений.

- Дт. 26 Кт. 29. По этому счету происходит отражение работ по обслуживающему производству в составе расходов.

Каждая операция имеет свое отражение в той или иной проводке, а также сопровождается соответствующей записью.

Пример: на базе подведенных итогов за 2020 год расходы организации ОАО «Росы», осуществляющей деятельность в сфере производства продуктов питания, составили:

- прямые расходы – 800 000 руб.;

- по вспомогательной производственной деятельности – 100 000 руб.;

- суммарное значение – 900 000 руб.;

- общехозяйственные затраты – 150 000 руб.

Чтобы определиться с величинами общехозяйственных затрат, приходящихся на основной и вспомогательный производственный процесс, необходимо осуществить определенные расчетные мероприятия, а также составить проводки:

- Дт. 20 Кт. 02 (10, 60, 69, 70). Речь ведется об учете прямых затрат основного производства. Составление проводки произошло на сумму в 800 000 руб.

- Дт. 23 Кт. 02 (10, 60, 69, 70). Данная проводка составлена для учетных операций по основным затратам вспомогательного производственного процесса, общая сумма составляет 100 000 руб. для конкретно рассматриваемого предприятия.

- Дт. 26 Кт. 02 (10, 60, 69, 70). В данном случае происходит учет общехозяйственных мероприятий. Сумма проводки – 150 000 руб.

Все эти операции записываются на основе заборной ведомости. Помимо этого, в рамках бухгалтерской и хозяйственной деятельности предприятия обычно фигурируют следующие проводки:

- Дт. 20 Кт. 26. Происходит отражение общехозяйственных затрат по основной производственной деятельности. Сумма проводки составляет: 800 000 / 900 000 * 150 000 = 133 333 руб.

- Дт. 23 Кт. 26. В данной проводке отражены общехозяйственные затратные направления на вспомогательное производство. Их сумма будет составлять следующую величину: 100 000 / 900 000 * 150 000 = 16 666 руб.

Данные мероприятия отображаются и записываются на основании бухгалтерской справки.

Характеристики счета

Какие действия можно отнести к общехозяйственным расходам:

- денежные выплаты сотрудникам административно-хозяйственного аппарата, не приносящим прямой доход компании: дирекции, бухгалтерии, секретариату. На счете 26 отражаются заработная плата, премии, отпускные и прочие поощрения, выплачиваемые фирмой;

- страховые взносы, уплаченные компанией с заработка сотрудников административно-хозяйственного аппарата, подлежащие оплате в бюджет РФ;

- амортизация нематериальных активов и основных средств, приобретенных для нужд административно-хозяйственного аппарата;

- аренда, кроме помещений, приносящих прибыль: производственные цеха, торговые помещения и прочее;

- затраты на ремонт ОС, не имеющих отношение к производственной деятельности;

- расходы, связанные с оказанием консультационных и информационных услуг;

- затраты на материалы, которые будут использоваться для управленческих нужд;

- представительские расходы;

- повышение квалификации сотрудников;

- охрана помещений;

- подбор кадров;

- подписка на периодические печатные издания;

- программное обеспечение;

- телекоммуникации, связь, интернет;

- командировки сотрудников административно-хозяйственного аппарата.

Для учета общехозяйственных издержек на предприятиях применяют полную или частичную журнально-ордерную форму. Отражают информацию по начислению зарплаты, расходованию материалов, суммовой объем износа ОС, вносят листки-расшифровки, содержащие различные финансовые расходы и прочее.

Обратите внимание! Оплата за оказанные услуги по содержанию общехозяйственного персонала это все 26 счет. Обучение

Обучение

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

Выбираем в настройках «Главное» — «Учетная политика».

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

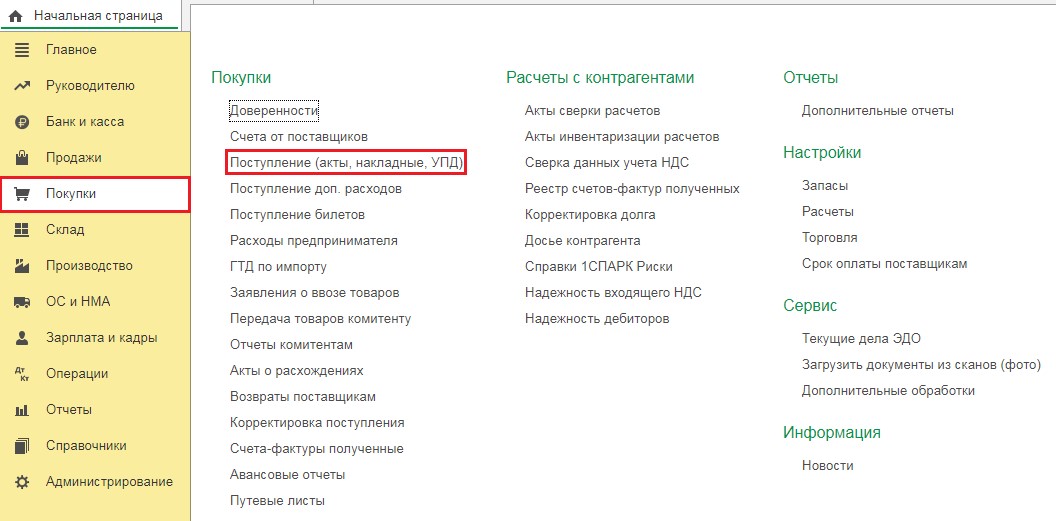

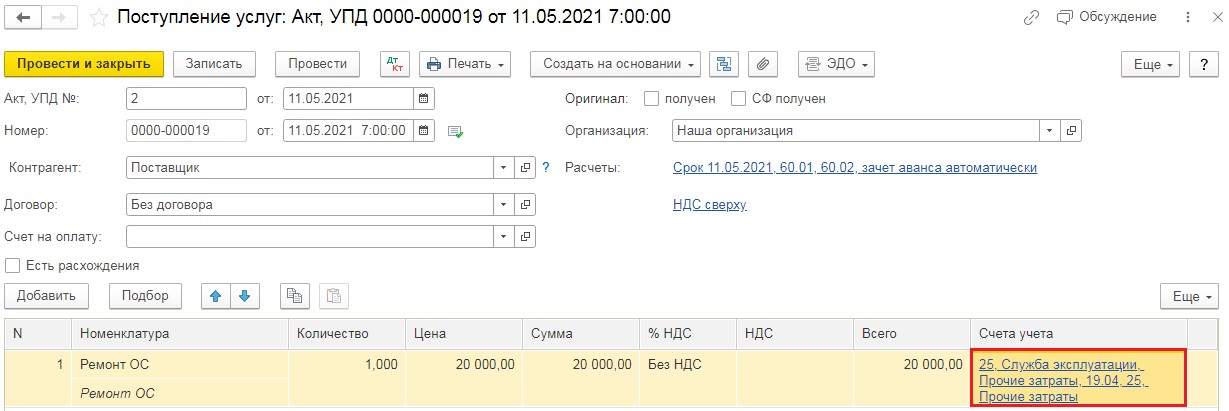

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

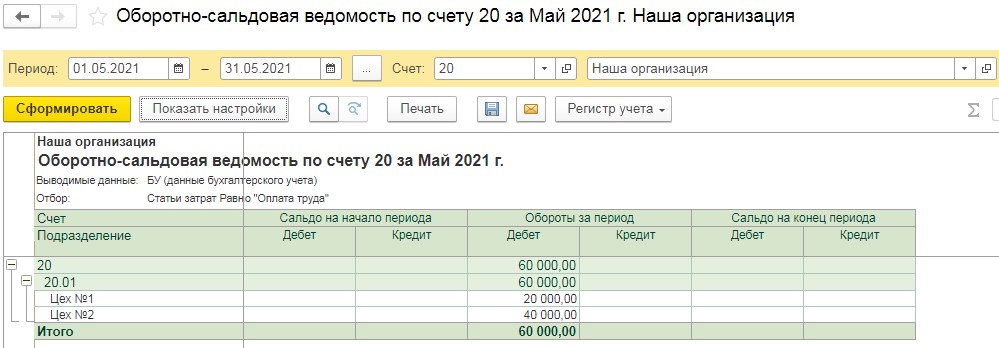

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

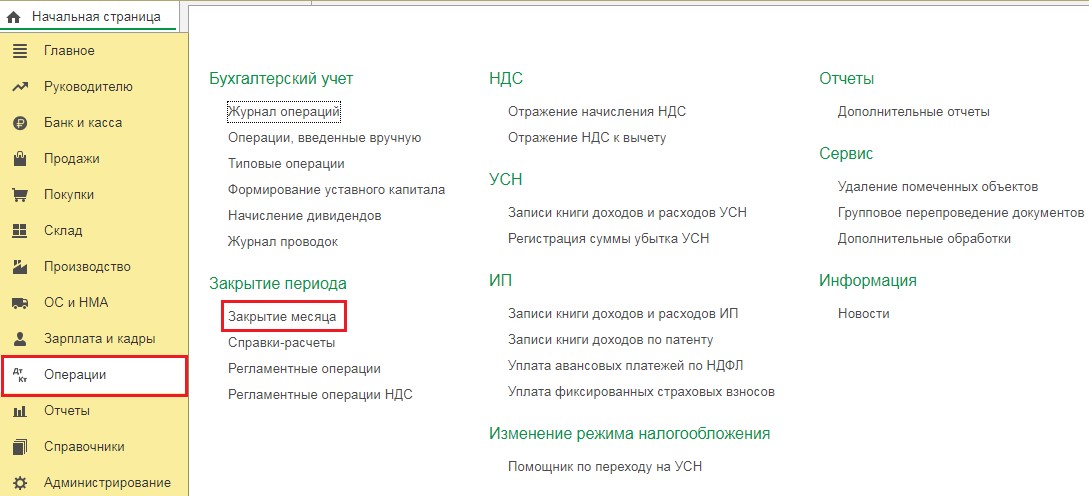

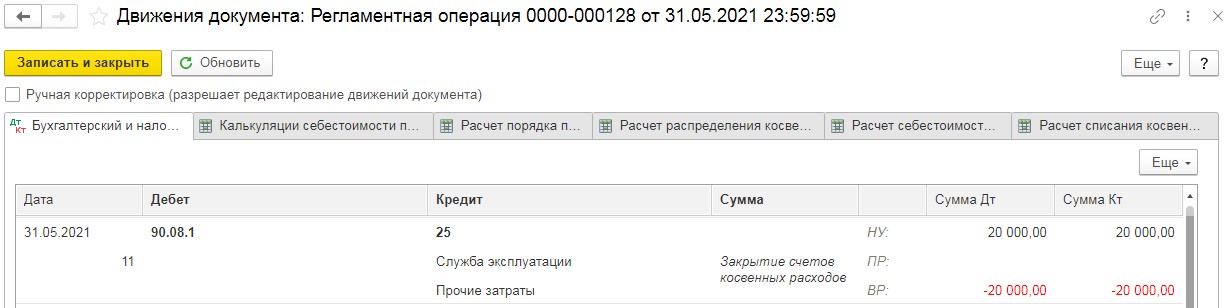

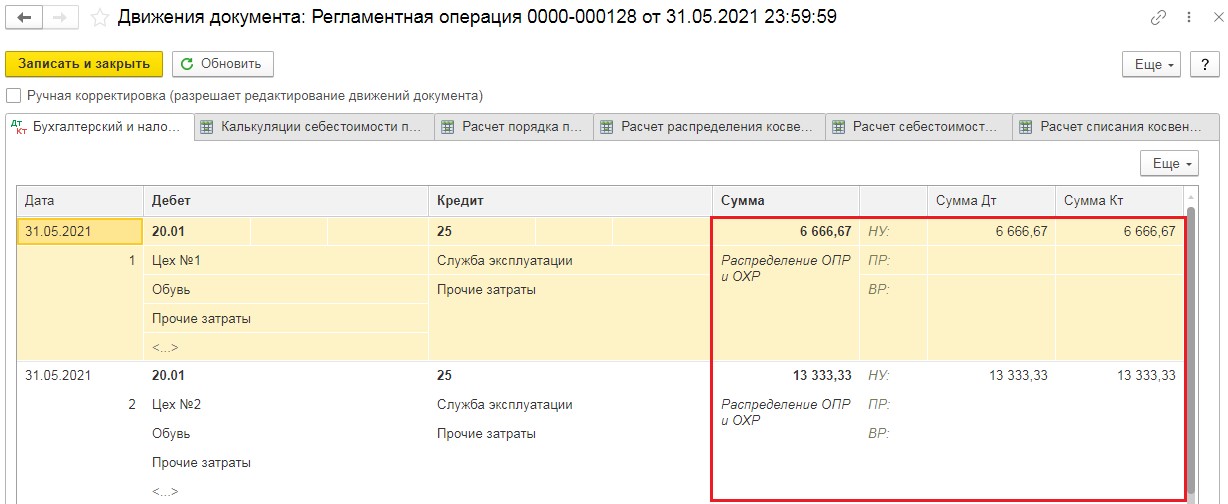

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

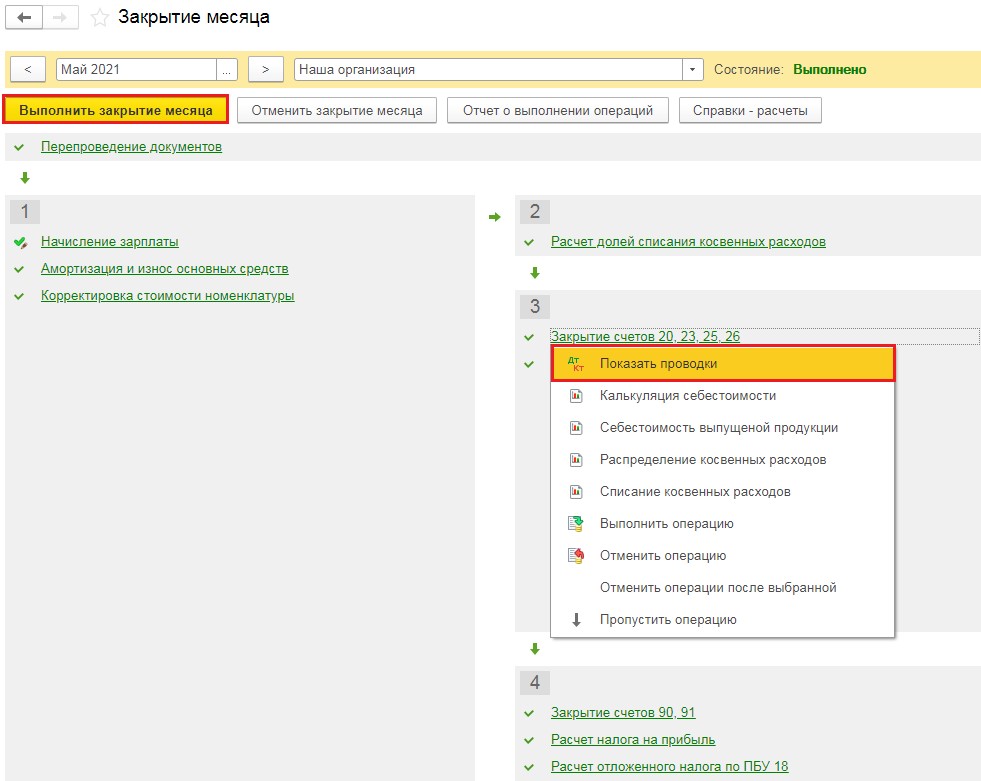

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

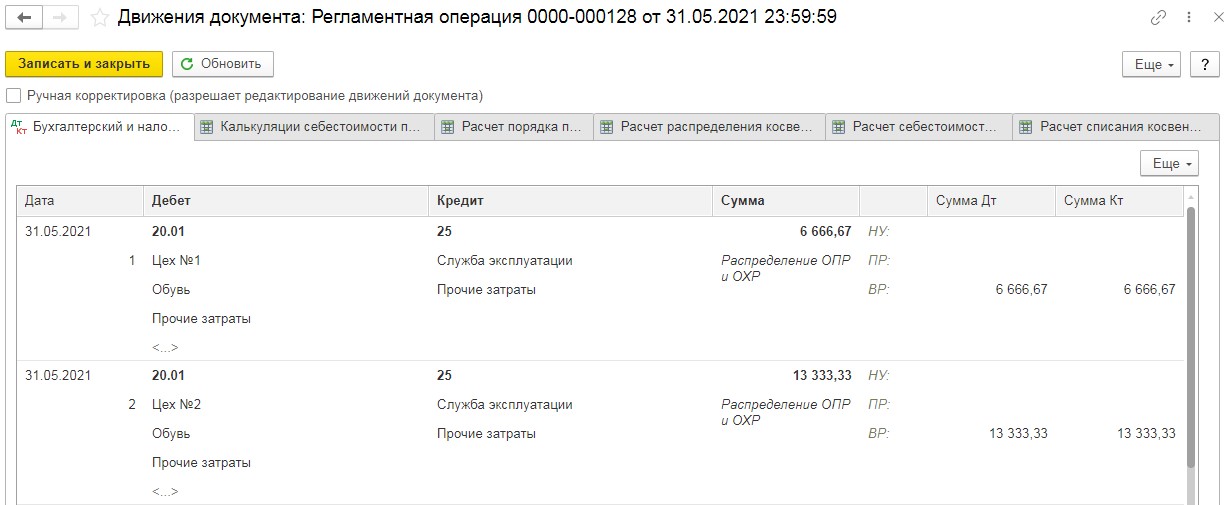

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

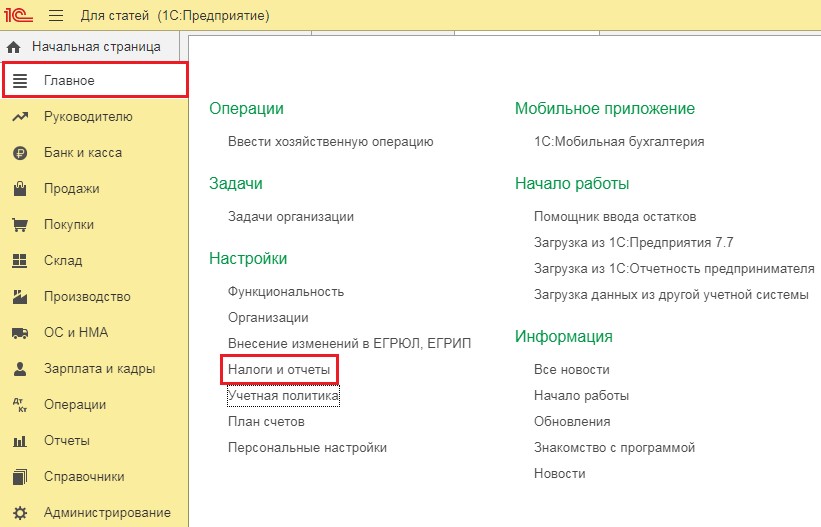

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

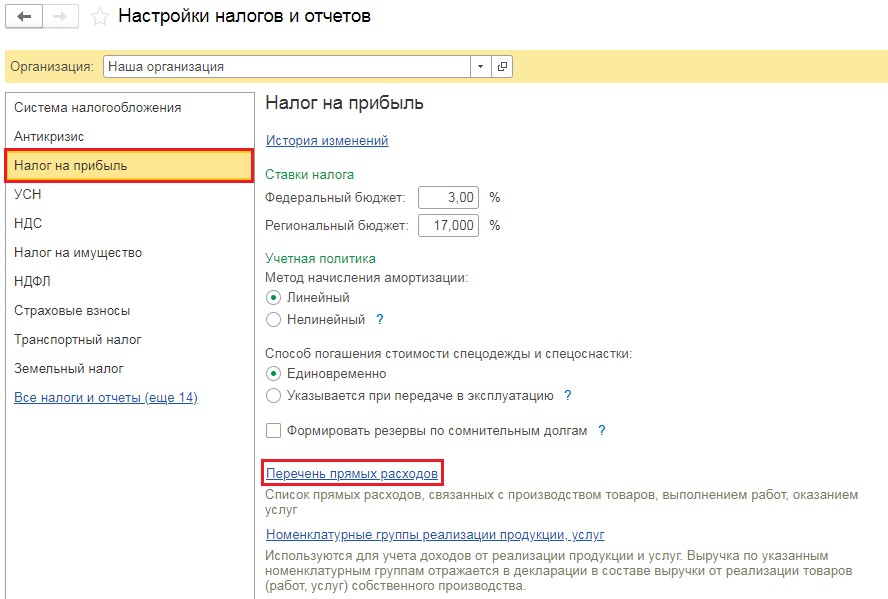

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

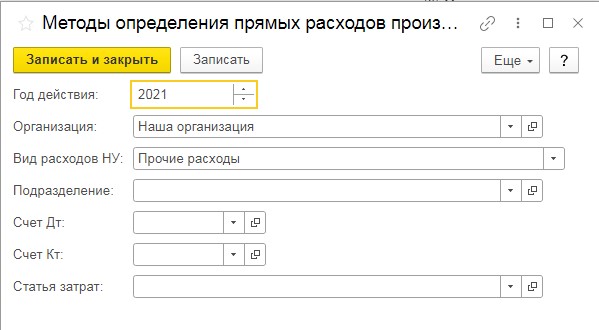

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

| Дт 26 Кт 02 | Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд |

| Дт 26 Кт 05 | Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере |

| Дт 26 Кт 10 | Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере |

| Дт 26 Кт 21 | На административно-хозяйственные цели отпущены полуфабрикаты собственного производства |

| Дт 26 Кт 43 | Часть готовой продукции направлена на собственные административно-хозяйственные нужды |

| Дт 26 Кт 60 (76) | Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия |

| Д 26 Кт 70 | Начислена оплата труда общехозяйственному персоналу |

| Дт 26 Кт 69 | Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала |

| Дт 26 Кт 71 | В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы |

| Дт 26 Кт 97 | На общехозяйственные затраты списана доля расходов будущих периодов |

Пример

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 101 060 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 16 060 | Корректировка стоимости продукции до фактической |

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка |

Пример 3. Закрытие счета по методу директ-костинг

В учётной политике закреплено:

Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

Что входит в расходы, связанные с производством и реализацией

Перечень расходов, связанных с изготовлением товаров и их последующей продажей, установлен НК РФ в ст. 253. К таким затратам относятся:

- осуществленные траты на производство;

- оплата хранения товаров;

- затраты по доставке продукции;

- расходы, напрямую связанные с выполнением основной непроизводственной деятельности (работ, услуг);

- затраты по приобретению и продаже товарных изделий, услуг или прав на имущество;

- расходы по содержанию основных средств, включая оплату ремонтов, технического обслуживания;

- затраты, понесенные в процессе освоения месторождений природных ресурсов;

- траты на проведение научных исследований или создание опытных образцов, новых конструкторских разработок;

- оплата сумм по добровольным и обязательным формам страхования.

Какие используются методы учета расходов на производство и реализацию продукции (калькулирования себестоимости)?

Затраты, понесенные в ходе производственного цикла и на этапе реализации, можно разделить по категориям:

- Материальные траты.

- Оплата труда вовлеченных в производство и сбыт работников.

- Амортизационные отчисления.

- Прочие расходные операции.

Как учитывать компенсацию расходов работника на мобильную связь?

Прочие расходы, которые относятся к производственным и реализационным мероприятиям, перечислены в ст. 264 НК РФ. В их состав включаются:

- налоговые перечисления, уплата сборов и таможенных пошлин;

- оплата процедуры сертификации товарной продукции;

- стоимость юридического, нотариального сопровождения, аудиторских услуг;

- комиссионные вознаграждения;

- затраты, понесенные в связи с необходимостью обеспечения работоспособности системы пожарной безопасности и охраны;

- расходы на поиск персонала;

- ремонт и обслуживание по гарантии;

- регулярные платежи по договорам аренды или финансового лизинга;

- суммы, потраченные на канцелярские принадлежности, отправку корреспонденции, профессиональную переподготовку работников;

- цена приобретения прав на ПО;

- нормируемые расходы, которые должны быть отнесены по калькуляции на себестоимость товара.

Описание, характеристика, использование

В плане на 26 счет происходит сбор информации о затратах, которые не имеют прямой взаимосвязи с производственной деятельностью. Традиционно к таким расходным направлениям можно отнести следующие элементы:

- административные и управленческие затраты (например, на оплату стоянки машин);

- расходы по содержанию общехозяйственных сотрудников (заработная плата кадровой службы, охранников, уборщиц);

- отчисления на амортизацию на основные средства, имеющие общехозяйственное назначение;

- арендная плата за помещения, предназначенные для общехозяйственных целей;

- затраты на оплату различного рода услуг – консультирование, приобретение журналов, газет, проведение аудита;

- прочие управленческие затраты, имеющие аналогичное назначение.

Если внимательно присмотреться к данному перечню направлений, которые отображаются на счете 26, то все они могут относиться к непосредственной оплате за оказанный перечень услуг. То есть это плата за том, что приобретено в стоимость, но не имеет привязки к материальному эквиваленту. Наряду с 25 счетом цель этого направления – сбор всех расходов.

Распределение и списание ОХР

Общехозяйственные расходы в производстве по окончании учетного периода должны быть распределены, поскольку носят косвенный характер. Если организация выпускает один вид продукции, все ОХР переносятся на затраты по этому виду продукции целиком, т.е. можно сказать, что они «распределены» на него в полном объеме. Если видов продукции несколько, то ОХР распределяются на них пропорционально.

Базой распределения могут стать:

- оплата труда работников производства;

- прямые производственные затраты;

- выручка от продажи продукции;

- объем выработанной продукции и пр.

Организация самостоятельно принимает решение о выборе базы распределения ОХР и закрепляет ее в учетной политике. Одним из наиболее распространенных является распределение по заработной плате рабочих, занятых в производстве.

Пример распределения ОХР по базе – по оплате труда на производстве продукции

Распределению ОХР = ОХР периода/производственный ФОТ по периоду, где «период», как правило, — это «год», но могут быть взяты и предыдущий квартал, и полугодие.

Распределение ОХР по видам продукции А, В, С:

ОХР (А) = К * ФОТ (А),

ОХР (Б) = К * ФОТ (Б),

ОХР (С) = К * ФОТ (С).

Расчет: Пусть условно имеется субъект малого бизнеса, чьи непроизводственные затраты минимизированы, по сравнению с производственными. Сумма ОХР за период составила 200000 рублей. ФОТ производства за период – 600000 рублей, по продукции А — 300000, Б — 200000, С — 100000 рублей. Получаем:

- К распред. ОХР = 200000 / 600000 = 0,3333.

- ОХР (А) = 0,3333 * 300000 = 100000.

- ОХР (Б) = 0,3333 * 200000 = 66667.

- ОХР (С) = 0,3333 * 100000 = 33333.

Итого: 200000.

Зная объем выпущенной продукции по видам, можно путем деления общей суммы затрат по видам на количество единиц соответствующей продукции исчислить ОХР в с/сти единицы изделия.

Аналогично ведется расчет и по другим, выбранным организацией, базам распределения.

Списывают ОХР тремя способами:

- С использованием счета 20 «Основное производство», переносом накопленных затрат в дебет этого счета с кредита 26 «ОХР», как об этом говорилось выше: на один вид продукции полной суммой, либо используя распределение по видам продукции.

- С использованием счета 90, субсчет «С/сть продаж». Затраты таким образом списывают организации и фирмы, оказывающие различные услуги (бухгалтерское сопровождение, консалтинг и т.п.), ведущие непроизводственную деятельность.

- С использованием т.н. метода директ-костинг. Суть его заключается в разделении затрат: на счете 20 собираются все производственные расходные статьи, которые затем подлежат списанию на продукцию, а на счет 90 полной суммой списываются ОХР (см. ПБУ10/99, абз. 2 п. 9).

Вопрос: Может ли РСО при ежемесячном списании общехозяйственных расходов на счета учета затрат на производство распределять их по объектам калькулирования (видам оказываемых услуг) с применением установленных коэффициентов, а не пропорционально сумме прямых затрат на эти услуги? Что должно быть прописано в учетной политике для целей бухгалтерского учета?Посмотреть ответ

Примеры

Возьмем условную компанию, которая ведет деятельность в сфере строительства. По итогам месяца ею были произведены следующие списания:

- по основному производству на 1,5 млн. рублей

- по вспомогательному производству на 0,3 млн. рублей

- по производственным расходам на 1,7 млн. рублей

- по общехозяйственным расходам на 0,4 млн. рублей

Чтобы установить, какую часть расходов, указанных в последнем пункте, стоит отнести к вспомогательному и основному производству, необходимо сделать следующие расчеты:

- На основное производство: 1 500 000 / 1 700 000 * 400 000 = 352 941 рубль.

- На вспомогательное производство: 300 000 / 1 700 000 * 400 000 = 70 588 рублей.