Списание затрат со счета 20. какой способ выбрать бухгалтеру?

Содержание:

- Распределение расходов

- Что учитывается по счету

- Почему не закрывается 20 счет в 1с 8.2 и 8.3 в бухгалтерском учете

- Типы экономики

- Обслуживающие хозяйства

- Проводки по 25 счету «Общепроизводственные расходы»

- Примеры использования 20 счета в бухгалтерском учете

- 4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

- Предпринимательская активность как фактор производства

- Бухгалтерские счета для Затрат и Расходов

- Закрытие 26 счета в 1С

- Где в балансе отражено основное производство?

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная » приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

- Материальные затраты — стоимость израсходованных на производство сырья, материалов, полуфабрикатов, топлива и других, то есть то, что формирует основу готового изделия.

- Затраты на услуги и работы сторонних компаний, участвующих в создании готового продукта.

- Оплата труда основного персонала с обязательными отчислениями во внебюджетные фонды.

- Амортизационные отчисления по основным фондам, участвующим в создании готового продукта.

- Косвенные затраты, которые накладываются на себестоимость готового изделия — затраты вспомогательных производств, внепроизводственные, общезаводские расходы, расходы на реализацию и т.д. – их следует отражать на счете 20 в том случае, когда счета для их учета в конце отчетного периода закрываются.

- Прочие затраты на производство готовой продукции (налоги, пошлины и т. д.)

Первые статьи относятся к прямым затратам – те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28)

Почему не закрывается 20 счет в 1с 8.2 и 8.3 в бухгалтерском учете

Иногда у бухгалтера может возникнуть ситуация, когда он производит закрытие счета 20 в 1с 8.3, но после операции на счете остается остаток.

Обычно, причиной такой ошибки является неверное указание информации в бухгалтерских документах по затратам.

Все дело в том, что при выполнении закрытия распределение затрат производится согласно аналитике по номенклатурным группам. Это значит, что у затрат признак аналитики должен быть выставлен таким же, как и у номенклатурной группы. Само распределение внутри группы программа выполняет пропорционально.

Внимание! Если же у какой-либо затраты признак аналитики не совпадает ни с одной выпускаемой продукцией, она зависает на счете. Чтобы устранить ошибку, необходимо открыть отчет «Анализ субконто Номенклатурные группы» и посмотреть, по какой группе остались затраты

Типы экономики

Тип экономической системы страны зависит от того, как в ней распределяются ресурсы. Таких видов экономики выделяют четыре.

Традиционный тип экономики

Самый древний вид экономики в мире — традиционная экономика, по которой многие страны действуют до сих пор. В основном это страны второго и третьего мира, в которых хорошо развито сельское хозяйство. При этом типе экономической системы в стране редко бывает активное сальдо, то есть страна тратит больше, чем получает. Зачастую у общества нет доступа к современным технологиям и медицине.

Командный тип экономики

Командную экономическую систему еще называют централизованной. Такая экономика была основанием для коммунистической философии. Централизованная власть контролирует значительную часть экономической системы, то есть большая часть решений по управлению принимается центральным правительством. Например, как было в СССР.

Рыночный тип экономики

Рыночную экономику еще называют свободной, так как при ней фирмы и домашние хозяйства действуют в собственных интересах. Этот тип экономики противоположен командной, когда прибыль получает центральное правительство.

В чистой рыночной экономике нет государственного вмешательство, правительство отделено от рынка. На деле это не всегда так: в мире не существует по-настоящему свободной рыночной экономики.

Смешанный тип экономики

Смешанная экономика — это комбинация разных типов экономических систем, а точнее — рыночной и командной экономики. Чаще всего рынок свободен от государственной собственности, кроме нескольких ключевых отраслей: транспортной, оборонной и железнодорожной.

Экономика как хозяйство

Экономика как хозяйство — это система хозяйствования, которая обеспечивает общество различными благами, включает в себя отрасли материального производства (промышленность, транспорт) и нематериальной сферы (культура, образование).

Обслуживающие хозяйства

Счет 29 предназначен для отображения информации о расходах производств, не связанных с изготовлением продукции, оказанием услуг:

- ЖКХ (эксплуатация домов, общежитий, бань и т. д.);

- мастерских;

- буфетов и столовых;

- детских учреждений;

- домов отдыха;

- научно-исследовательских подразделений.

По ДТ29 отражаются расходы, связанные с выполнением работ, которые затем списываются на счет учета вспомогательных производств. По КТ29 – себестоимость работ, товаров.

| Операция | ДТ | КТ |

| Учтены материалы | 10 | 29 |

| Списаны затраты подразделений-потребителей услуг обслуживающих производств | 23, 25, 26 | |

| Проданы товары сторонним организациям | 90-2 |

Сальдо счета 29 отображает стоимость НЗП. Аналитика ведется по каждому производству, статье затрат.

Проводки по 25 счету «Общепроизводственные расходы»

Пример 1

В компании «Авест» за июль 2016 произведены затраты:

- зарплата аппарата управления — 315 000 руб.;

- взносы во внебюджетные фонды — 94 500 руб.;

- коммунальные услуги — 98 000 руб.;

- амортизация производственного здания — 31 000 руб.

Бухгалтер отражает эти операции проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 25 | 70 | Отражение заработной платы | 315 000 | Бухгалтерская справка |

| 25 | 69 | Взносы на страхование | 94 500 | Бухгалтерская справка |

| 25 | 60 | Поступление счета за услуги | 98 000 | Счет, накладная |

| 25 | 02 | Отражение амортизации здания | 31 000 | Бухгалтерская справка |

| 20 | 25 | Списание общепроизводственных расходов (сумма всех затрат на 25 счете) | 538 000 | Бухгалтерская справка |

Пример 2

Рассмотрим пример распределения затрат 25 счета между цехами.

Предположим, на предприятии «КапСтройПроект» за определенный отчетный период возникли общепроизводственные затраты:

- на содержание зданий общепроизводственного назначения — 180 000 руб.;

- на охрану труда — 90 000 руб.;

- на зарплату начальников цехов — 310 000 руб.;

- на премии «отличникам производства» — 120 000 руб.

Совокупная сумма этих расходов распределяется между тремя цехами в соответствии с прямыми затратами в каждом цехе. Заработная плата работников:

- цех №1 — 220 000 руб.;

- цех №2 — 400 000 руб.;

- цех №3 — 105 000 руб..

Прямые затраты по цехам:

- цех №1 — 60 000 руб.;

- цех №2 — 80 000 руб.;

- цех №3 — 40 000 руб.

В соответствии с учетной политикой организации, цеховые расходы распределяются между цехами пропорционально произведенным затратам:

- За рассматриваемый период общая сумма цеховых расходов составила: 180 000 + 90 000 + 310 000 + 120 000 = 700 000 руб.;

- Затраты по всем цехам составили: 220 000 + 400 000 + 105 000 + 60 000 + 80 000 + 40 000 = 905 000 руб.

Вычисляем коэффициент распределения:

- Цех №1: (220 000 + 60 000)/905 000* 100 = 31 %

- Цех №2: (400 000 + 80 000)/905 000 * 100 = 53 %

- Цех №3: (105 000 + 40 000)/905 000 * 100 = 16 %

Вычисляем распределение общепроизводственных затрат между цехами:

- Цех №1: 700 000 * 31 % = 217 000 руб.;

- Цех №2: 700 000 * 53 % = 371 000 руб.;

- Цех №3: 700 000 * 16 % = 112 000 руб.

Закрытие 25 счета будет отображено проводками:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20.1 | 25 | Отнесение затрат на 1 цех | 217 000 | Бухгалтерская справка |

| 20.2 | 25 | Отнесение затрат на 2 цех | 371 000 | Бухгалтерская справка |

| 20.3 | 25 | Отнесение затрат на 3 цех | 112 000 | Бухгалтерская справка |

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

Закрытие 20 счета происходит не всегда, так как часто остается незавершенное производство. В программе 1С 8.3 Бухгалтерия расчеты, которые связаны с незавершенным производством не предусмотрены. В стоимость незавершенного производства входят, во-первых, материалы, которые были переданы на производство, но не прошли обработку, а, во-вторых, к нему относятся другие прямые затраты, которые не были включены в себестоимость продукции.

Стоимость незавершенного производства отражается по дебету счета 20 как остаток в конце периода. В предыдущем пункте был рассмотрен случай, когда в отчетном периоде вообще не происходил выпуск продукции. В остальных случаях для отражения остатка незавершенного производства в 1С 8.3 используется такой документ как «Инвентаризация незавершенного производства». Для его создания нужно найти раздел «Производство» (1) и выбрать «Инвентаризация НПЗ» (2).

Чтобы открыть форму для заполнения, нужно нажать кнопку «Создать» (3).

В этом документе указываем организацию (4), счет затрат (5), дату документа (6) и подразделение с остатком незавершенного производства (7).

Потом нажимаем «Добавить» (8) и указываем 2 позиции:

- в какой номенклатурной группе произошло НЗП (9);

- самостоятельно рассчитанную стоимость незавершенного производства по этой группе как в бухгалтерском, так и налоговом учете (10).

И нажимаем кнопку «Провести и закрыть» (11).

В результате проведения этого документа и закрытия периода, можно будет увидеть сальдо на конец периода для каждой номенклатурной группы, которая была указана в документе «Инвентаризация НЗП». Остаток счета 20 будет идентичен остатку в этом документе.

Остались вопросы по закрытию счёта 20 в 1С? Закажите консультацию наших специалистов!

Вопросы и ответы по пилоту СНТ

Изменился перечень документов по договору о госзакупках

Предпринимательская активность как фактор производства

Предпринимательство (предпринимательские способности) — совокупность навыков и знаний, которые позволяют оптимально использовать факторы производства и получать максимальный доход.

Для реализации предпринимательской деятельности требуются особые навыки:

-

организация всех факторов и средств производства для выпуска определенного количества товаров;

-

принятие правильных решений и разрешение конфликтных ситуаций;

-

освоение новой информации, введение новой технологии и продукции на производство;

-

риск неправильного управления денежными средствами, потери деловой репутации, как следствие — мобильность и способность подстраиваться под меняющиеся условия;

-

способность брать на себя ответственность за принятые решения.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

| Виды деятельности | Счета Затрат и Расходов |

| производство | 20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

| оказание услуг | 26, 91.2, 90.8 |

| торговля | 44; 91.2, 90.2, 90,7 |

| выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Закрытие 26 счета в 1С

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

В конце месяца обработкой «Закрытие месяца» программа по заданному алгоритму закрывает 26 счет таким образом, что на нем нет конечного сальдо. Возникает вопрос: по какому принципу работы, и на какой счет происходит закрытие.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

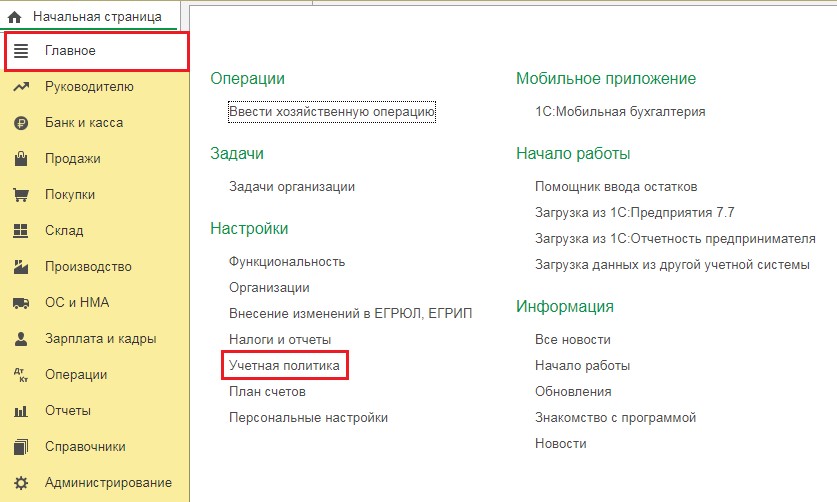

Разберемся с настройками.

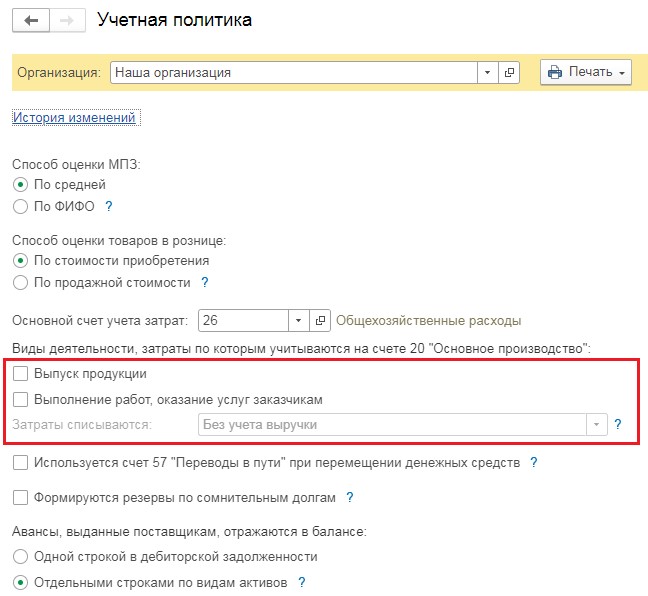

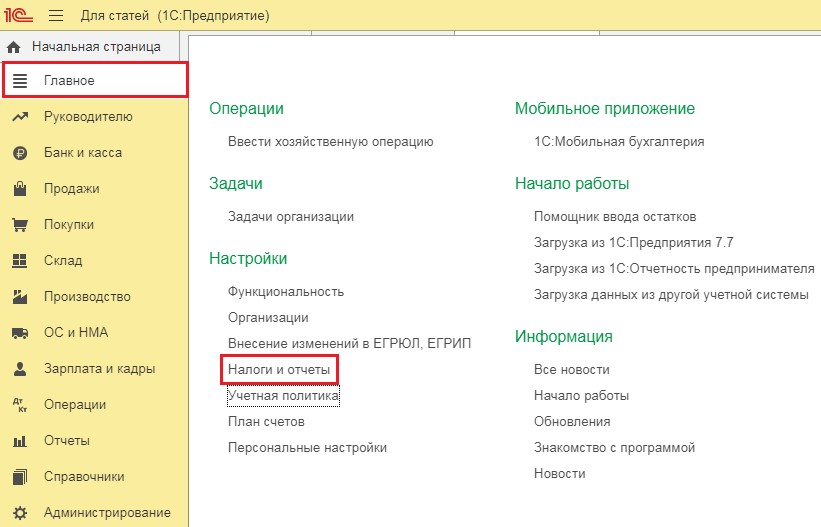

В программе 1С:Бухгалтерия предприятия 8 войдем в раздел «Главное», для выбора пункта «Учетная политика».

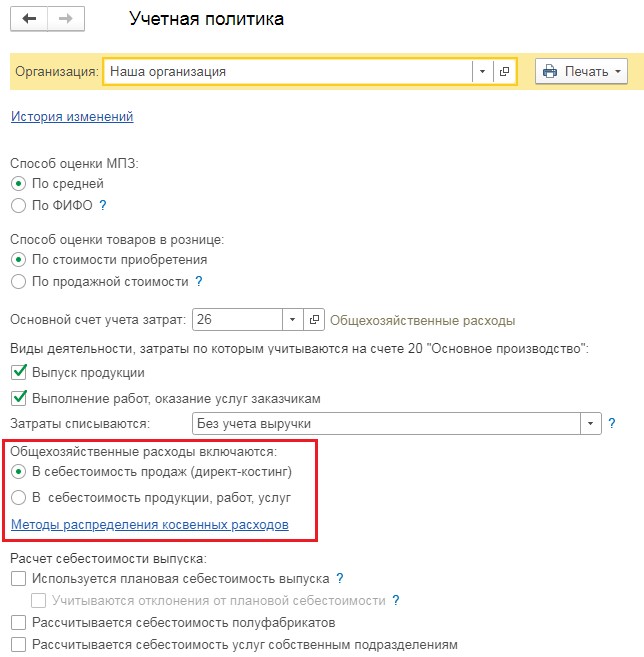

До начала 2021 года здесь находился переключатель «Общехозяйственные расходы включаются» и два варианта «В себестоимость продаж» и «В себестоимость продукции, работ, услуг».

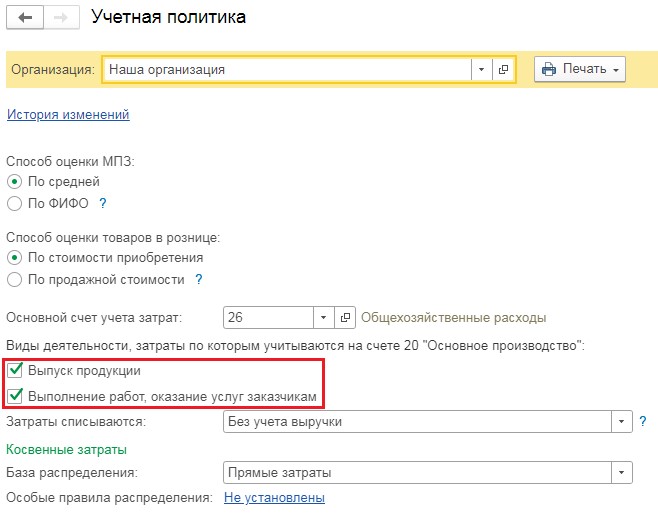

Сейчас этот переключатель отсутствует, закрытие 26 счета зависит от пунктов «Выпуск продукции» и « Выполнение работ, оказание услуг».

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

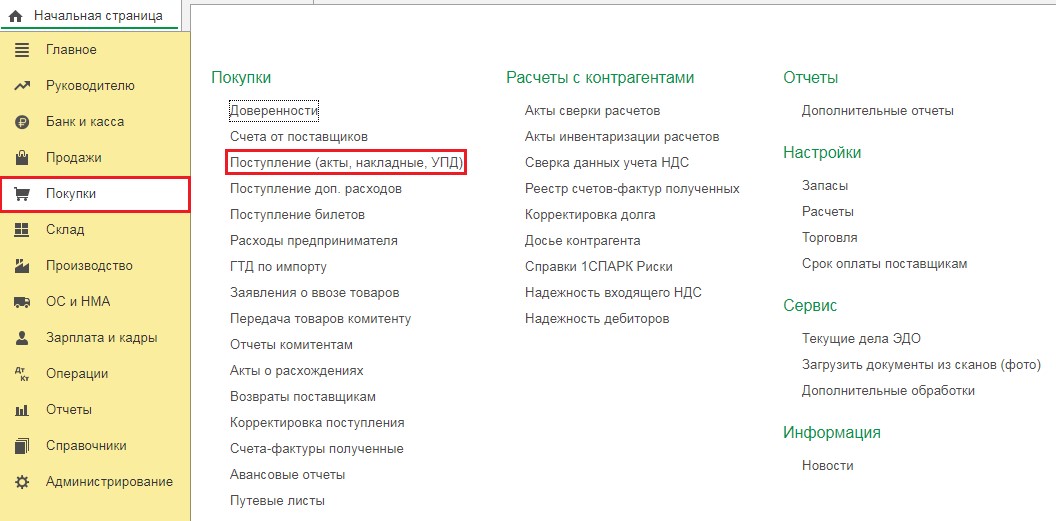

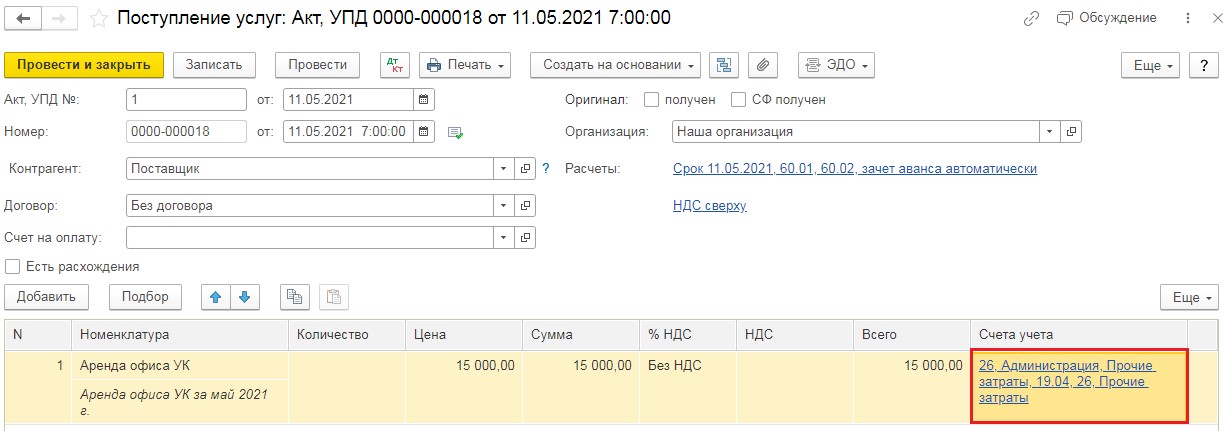

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

В разделе «Покупки» выбираем пункт «Поступления (акты, накладные, УДП)». Нажимаем кнопку «Поступление» и из появившегося меню выберем «Услуги (акт, УДП)».

В появившийся новый документ нужно ввести необходимые данные из акта: номер, дата, данные контрагента, номер договора. В таблицу документа добавим строку «Аренда офиса, УК» и отнесем ее на 26 счет. Проведем готовый документ.

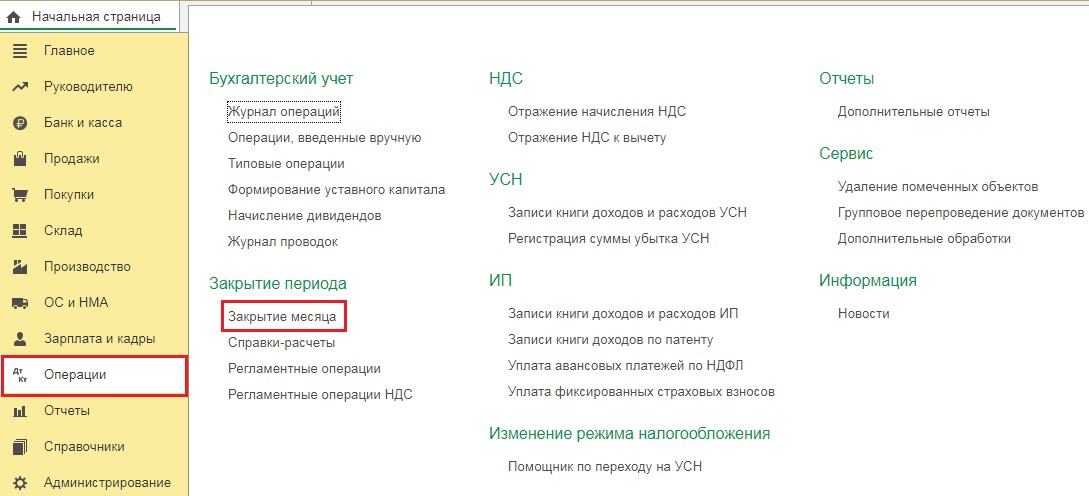

Выберем раздел «Операции» и пункт «Закрытие месяца».

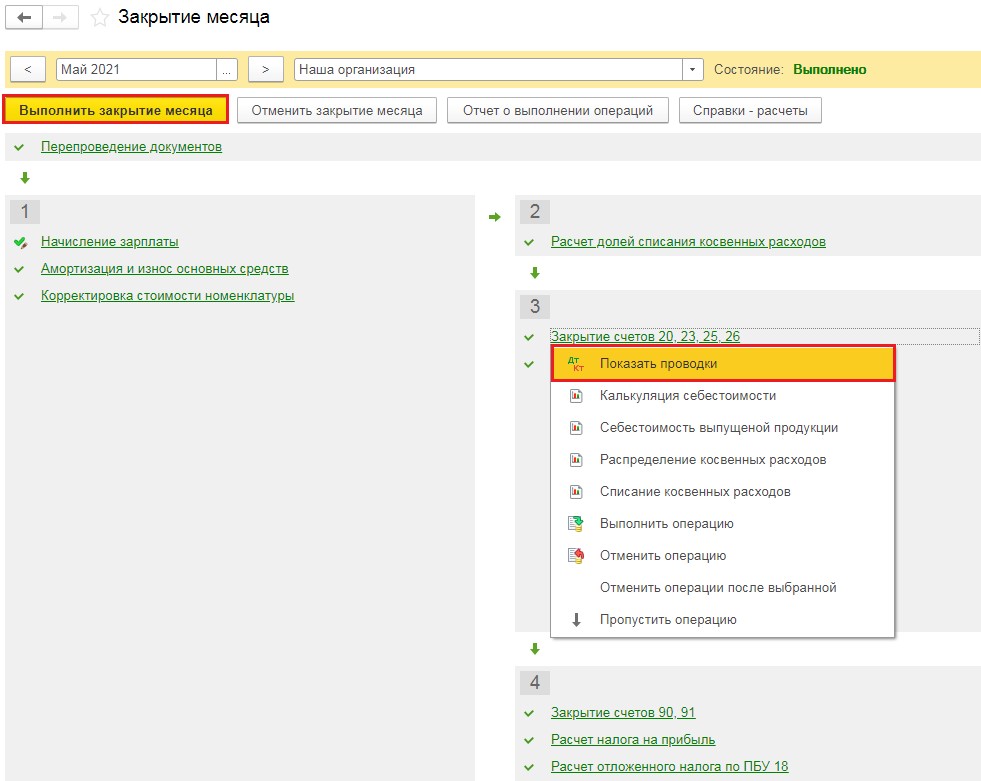

В появившемся окошке выберем необходимый месяц и нажмем «Выполнить закрытие месяца». После обработки данных всех пунктов шрифт поменяет цвет и станет зеленым. Нажимаем «Закрытие счетов 20,23,25,26», и в открывшемся окне выбираем «Показать проводки».

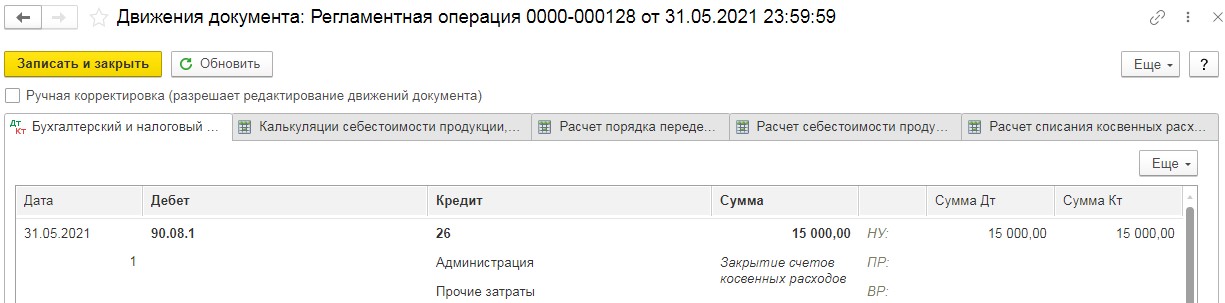

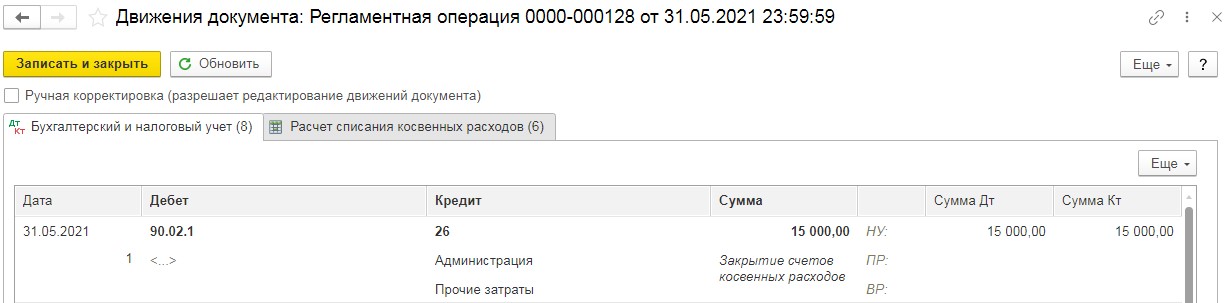

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

Но не нужно забывать, что есть организации, работающие без выпуска продукции и не оказывающие никаких услуг. Для них настройка данных учетной политики будет производиться без пунктов «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

В таком варианте настроек 26 счет будет закрываться на счет 90.02.1, а в налоговом учете согласно пункту сведений «Методы определения прямых расходов производства в НУ».

Разберемся с такими настройками.

В разделе «Главное» — «Учетная политика» снимаются галочки, связанные с производством.

Переходим в графу «Налоги и отчеты».

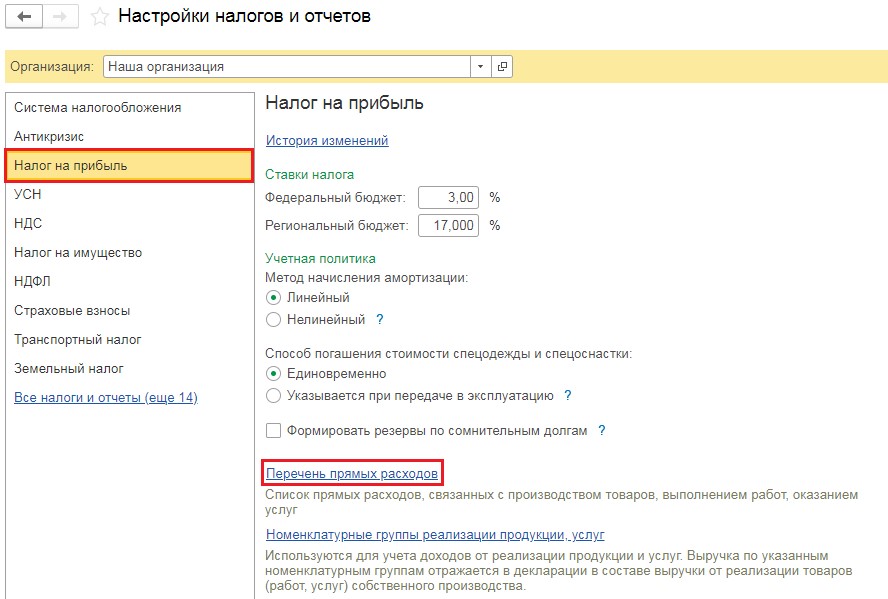

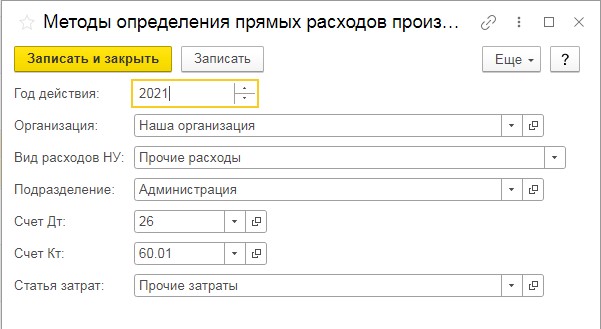

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Внимание! Настройка необходима лишь в случае прямых затрат. В этом случае рекомендуется такие затраты относить на 25 счет

Но в качестве примера разберем такую настройку.

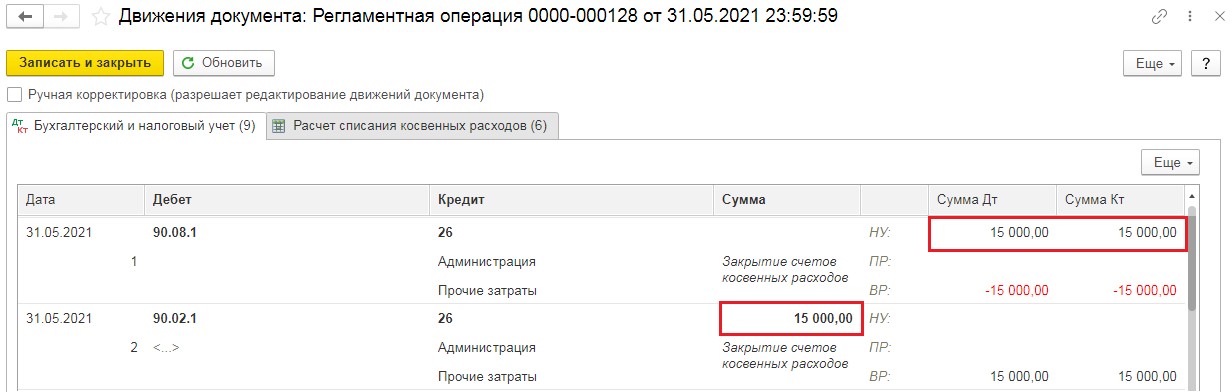

Еще раз проведем закрытие месяца и рассмотрим проводки в операции «Закрытие счетов 20,23,25,26»

Благодаря правильной настройке все введенные затраты закрыты на счет 90.02.1

Если в пункте учетной политики галочки, касающиеся производства, не будут удалены, а в настройки перечня прямых затрат не будет внесена строка с корреспонденцией 26 счета, закрытие затрат 26 счета будет на счет 90.02.1 в бухгалтерских данных учет, а в налоговой отчетности на 90.08.1, тогда все проводки будут выглядеть так:

Где в балансе отражено основное производство?

Бухгалтерский баланс — это основной инструмент бухгалтерской отчетности для организаций. С помощью этой формы отражается состояние финансов и хозяйства предприятия на отчетную дату. В бухгалтерский баланс вносятся остатки, сформировавшиеся на всех счетах учета к этому времени. Эти остатки собираются по группам по обозначенным заранее признакам, а затем вносятся в предназначенные для этого строки отчета.

Для отражения данных на счете, предназначенном для основного производства, следует перейти в актив баланса. В этой части формы в разделе «Оборотные активы» (2-й раздел) в строке запасов и записываются данные, но не отдельно, а как составная часть всех сформировавшихся на отчетную дату запасов. При желании или необходимости можно расшифровать строку «Запасы» уже в пояснении к балансу.