Проводки по 60 счету

Содержание:

- Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

- Взаимодействие с другими счетами бухучета по дебету

- Для чего предназначен счет 60 в бухгалтерском учете

- Характеристика счета 60 «Расчеты с поставщиками и заказчиками»

- С какими счетами корреспондируется

- Учет расчетов с поставщиками

- Бухгалтерские проводки

- ОСВ по счету 60, что показывает, расшифровка

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Характеристики

- Нормативно-правовая база операций с контрагентами

- Перенос

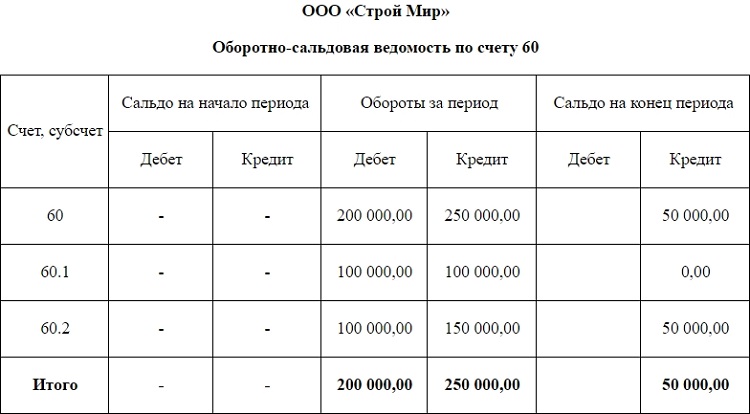

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

- Дт10 Кт 60 — 20000 получен компьютер от поставщика

- Д60 Кт51 – 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов

Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

Взаимодействие с другими счетами бухучета по дебету

Согласно принципу двойной записи, любая хозяйственная операция должна быть отражена в документах бухгалтерского учета в дебете одного и кредите другого счета на одну и ту же сумму. Чтобы правильно составить проводки, описывающие изменения баланса в связи с поступлением (уменьшением) средств, необходимо знать характеристику каждого из корреспондирующих счетов. Ответить на вопрос: «Какой счет 60 — активный или пассивный?» уже не составляет труда для читателей: активно-пассивный. Увеличение обязательств будем показывать в кредите, а их уменьшение — в дебете.

С какими счетами взаимодействует 60 счет? В первую очередь с расчетными: 50, 51, 55.1. Их используют при погашении задолженности перед поставщиками. Например, оплачена сумма с расчетного счета за поставку товаров. Проводка будет выглядеть так: Дт 60 Кт 51. Подобная контировка составляется и при перечислении авансового платежа. Стоит отметить, что такие суммы должны быть учтены на отдельном субсчете. Например, Дт 60.2 Кт 51 – перечислен с расчетного счета аванс.

Кроме счетов учета денег, счет 60 по дебету может вступать в корреспонденцию со счетами 66, 67, 91. Происходит это, если задолженность была погашена путем оформления краткосрочного или долгосрочного займа (сч. 66, 67). На 91 счет списывают суммы с истекшим сроком исковой давности, признавая их прочим доходом.

Для чего предназначен счет 60 в бухгалтерском учете

Планом счетов бухгалтерского учета

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению. На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ). К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой. Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений.

Что происходит при предоставлении поставки ТМЦ или работ/услуг предприятию? Кто кому становится должен? Если смотреть со стороны «нашего» предприятия и какого-то там поставщика, то на нашем счету образовалось обязательство: расплатиться за поставку. Это кредиторская задолженность. Идем дальше: отношения между поставщиками и заказчиками описывает только ли обязательства последнего перед первым или случаются иные повороты в расчетах? И действительно, случаются. Например, авансовый расчет или обмен ТМЦ. Здесь может возникнуть обратная ситуация: должником станет поставщик. Именно для характеристики таких непростых и в то же время чуть ли не ежедневных торговых отношений и создан счет 60.

Счет 60: какой он?

С предназначением счета разобрались, и все вроде бы стало понятно. А что с его структурой? Какой он все-таки — счет 60, активный или пассивный? Исходя из того, что на нем отражается как дебиторская, так и кредиторская задолженность, данные счета находят свое место и в активе, и в пассиве баланса. Следовательно, счет активно-пассивный. Сальдо в конце месяца может образоваться как по дебету, так и по кредиту. Но чаще, конечно, имеет место второй вариант.

В каких случаях счет кредитуется? Вне зависимости от того, когда переходит право на собственность ТМЦ или услуг (работ), сумма, которая должна быть уплачена поставщикам, отражается на счете 60 сразу же после получения ТМЦ или услуг (работ) с соответствующими сопроводительными документами. Дебетуется счет при погашении задолженности перед поставщиками, а также при авансовых платежах и вычетах при обмене ТМЦ.

Характеристика счета 60 «Расчеты с поставщиками и заказчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и заказчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета. То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Учет расчетов с поставщиками

Статья 60 – это учет синтетического вида. В бухгалтерском балансе отображена вся задолженность по всем обязательствам перед поставщиками и фирмами-подрядчиками.

Все сделки по этому счету можно классифицировать по двум типам:

- Приобретение имущественных прав, товаров и т.д. Это могут быть договора на поставку, коммунальные услуги или купли-продажи.

- Оплата услуг подрядчиков. Это, прежде всего сделки на оказание услуг подряда, возмездных услуг и выполнение НИОКР.

Фиксации и аналитической обработке подвергаются все поступающие данные – по каждому выставленному платежному документу, а при отображении запланированных плат – по каждому контрагенту.

Данные получаются:

- по ненаступившим акцептированным платежам и иным расчетным документам;

- если не были оплачены счета;

- при нефактурованных поставках;

- авансы, которые были выданы;

- по вексельным обязательствам с ненаступившим сроком выплаты;

- по просроченным векселям;

- из-за коммерческих кредитов.

Движение по счету 60 происходит при наличии следующих нормативных актов:

- Для того чтобы у предприятия была зафиксирована задолженность по материалам или оказанным услугам, компании поставщику или подрядчику нужно предъявить счет-фактуру или товарно-транспортную накладную. Они являются основанием для возникновения книги покупок (полученный НДС).

- Для погашения долгового обязательства перед организациями необходимо предъявить организации должнику платежное поручение или требование.

- Расходный ордер, который подтверждает погашение долга в частичном или полном порядке, при помощи оплаты наличными средствами в кассе фирмы-плательщика.

- Основанием для оплаты работы или услуг может служить акт о выполненных работах. 5. При погашении претензионной суммы наличными или в случае возврата предоплаченного взноса – выписывается приходной ордер.

Если на поступивший товар не имеется документации, то факт его прибытия подтверждается при помощи регистра. Когда предъявляются накладные то, счет 60 проходит корректировку данных – высчитывается разница сумм между ценой товара по предоставленным актам и учетной стоимостью.

Кредитные операции:

- Здесь отображается задолженность, возникшая у организации перед контрагентами.

- Сальдо, приходящееся на начало отчетного периода (месяца) прописывается по кредиту, но если по условиям договора, поставщику был переведен платеж в порядке предоплаты, то он может быть отображен, как дебетовый.

Дебетовые операции в корреспонденции:

- 07 и 08 – приобретение, усовершенствование и использование внеоборотных активов;

- 10, 15 – купленные средства (материалы, товары);

- 20 (20, 23, 25, 26) – работы приведённые посторонними компаниями с целью увеличить стоимость производства основного и дополнительного производства или на общие хозяйственные и общие траты на производственный процесс;

- 41 – покупка товара;

- 43, 44 – рост издержек торгового типа по причине оказания услуг подрядчиками;

- 50 (51, 52, 55) – операции по возвмещению финансовых средств от контрагентов. По разным причинам (завышение размера оплаты, расчеты по претензиям, в случае выявления, не качественного товара или когда отгружено было меньше товара, ввиду его нехватки);

- 60 – зачисление ранее внесенных авансовых денежных средств;

- – при помощи договора цессии оплата кратковременного займа или ссуды;

- 76 – сумма требований, которые были предъявлены покупателю;

- 79 – главная компания произвела расчет по поставленному подчиняющейся фирме или филиальному отделению ТМЦ;

- 91.2 – если разница в курсе валюты (отрицательная) была списана как прочие затраты.

Дебетовые операции по счету:

- , 15 – возврат ТМЦ;

- 50 – погашения задолженности по предъявленному счету в кассе фирмы наличным способом;

- 51 – платежи безналичным методом со счета расчетного или иного типа;

- 52 – оплата поставщику валютой, оговоренной в тексте договора;

- 55 – оплата заблокированными до поступления товара средствами (финансы списываются со р/с фирмы и переводятся на специальный аккредитив, оформленный в кассе или банке получателя – размер определяется правилами договора);

- 60 – учтен ранее внесенный авансовый платеж;

- 66 – при помощи кредитного займа на короткий срок, был погашен долг перед предприятиями – контрагентами;

- 72 – когда происходит переуступка задолженности по договору цессии – другой сторонней фирме.

Списание кредиторского долга по причинам:

- Пропущен срок предъявления исковых требований.

- Ликвидация организации-кредитора.

- Разница в курсе.

- Перерасчет суммы задолженности.

- Штрафные санкции, возникшие из-за нарушения условий договора.

Бухгалтерские проводки

Основными проводками по бухсчету 62 являются отраженные расчеты с покупателями и заказчиками, как по общим правилам, так и при получении предоплаты или оплате векселями. Типичными проводками по 62 бухсчету являются:

- Дебет 50, 51, 52 Кредит 62.02, Поступление оплаты или аванса от покупателя;

- Дебет 76 Кредит 68, Начисление налога на добавленную стоимость с полученного авансового платежа;

- Дебет 61.01 Кредит 90.01, Отражение отгрузки товаров;

- Дебет 62.02 Кредит 62.01, Произведение зачета полученного аванса;

- Дебет 68 Кредит 76, Восстановление суммы начисленного налога НДС;

- Дебет 60 Кредит 62, Отражение взаимных расчетов между организациями;

- Дебет 63 Кредит 62, Дебиторская задолженность списывается за счет резерва по сомнительным долгам;

- Дебет 91.02 Кредит 62, Задолженности списана на прочие расходы;

Важно! 50, 51 и 52 счета означают поступления денежных средств в наличном виде, безналичной оплатой и в виде иностранной валюты соответственно. Схема учетов регистр «Расчетов с покупателями и заказчиками»

Схема учетов регистр «Расчетов с покупателями и заказчиками»

Для понимания следует показать информацию на примере. ООО «Альфа» и ПАО «Бета» заключили договор на поставку торгово-материальных ценностей на общую сумму в 40 тысяч рублей. НДС при этом составляет 5500 рублей. Себестоимость товаров равна 23 тысячам рублей. Заключенный ранее договор предусматривает оплату товарно-материальных ценностей покупателем ПАО «Бета» сразу же после отгрузки. Эта операция в бухгалтерском учете ООО «Альфа» будет выглядеть следующим образом:

- Дт 62.1 Кт 90.1 — Отражение выручки от реализации торгово-материальных ценностей;

- Дт 90.2 Кт 41 — Списание себестоимость торгово-материальных ценностей;

- Дт 90.3 Кт 68 — Начисление налога на добавленную стоимость 18%;

- Дт 51 Кт 62 — Поступление оплаты за отгруженные товары от ПАО «Бета»;

- Дт 90.9 Кт 99 — Получение и отражение прибыли от поставки торгово-материальных ценностей.

Формирование оборотно-сальдовой ведомости по конкретному счету в 1С: бухгалтерия

ОСВ по счету 60, что показывает, расшифровка

Учитывая, что сч. 60 является одновременно и активным, и пассивным, все виды отчетности с ним содержат остатки как по дебету, так и по кредиту. Поэтому оборотно-сальдовая ведомость формируется в отдельности по каждому из контрагентов, чтобы получить наглядное представление о характере взаиморасчетов с ними. На основании ОСВ формируют акты сверок.

Поскольку оборотно-сальдовая ведомость классифицируется как учетный регистр, она не имеет строго определенной формы. Но при ее формировании необходимо придерживаться следующих правил:

- При отображении кредитовых оборотов учитываются все операции, связанные с приобретением работ, услуг, товаров и прочих материальных ценностей от контрагентов, а также возврат авансового платежа в случае невыполнения ими факта поставки товара или оказания услуг предприятию. Необходимо привести все документы, включая приходные товарные накладные и счета-фактуры, по которым были оприходованы приобретенные предприятием ТМЦ или услуги. Сюда же попадает приход товара без сопроводительной документации, а также документы, поступившие до принятия на склад товарно-материальных ценностей.

- При отображении дебетовых оборотов учитываются все операции по оплате конкретному контрагенту — как авансовые платежи, так и исполнение долговых обязательств перед ним, возврат нереализованного или бракованного товара поставщику, зачет имеющихся требований. При заполнении ОСВ надо прописывать все платежные документы, по которым осуществлялся расчет с поставщиком (поручения, расходные кассовые ордера).

Обычно ОСВ представляют в виде отчетной таблицы с начальными и конечными остатками, оборотами за определенный период по счету или субсчетам, а также с развернутым сальдо. При этом сальдо по субсчету 60.01 (расчет с поставщиком) отражается в колонке «кредит», а сальдо по субсчету 60.02 (предоплата) будет отражен в колонке «дебет».

Если проводки сделаны неправильно, то в ОСВ будет показан отрицательный баланс (остаток со знаком «минус»). В этом случае надо найти и исправить ошибку.

Вот образец простой оборотно-сальдовой ведомости:

Порядок списания дебиторской и кредиторской задолженности по счету 60

Вам будет интересно:

Списание кредиторской задолженности с истекшим сроком исковой давности инструкция для бухгалтера

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Отражение кредиторской задолженности при выявлении разногласий с контрагентом

При приемке ТРУ могут быть обнаружены недостачи, не выполнен полный объем заказанных работ, при этом в расчетных документах указана полная стоимость. Кроме того, ошибка может содержаться в самих документах, например, некорректная цена или количество. Покупатель должен сообщить контрагенту о произошедшем нарушении и выставить претензию. Поскольку поставщик может как согласиться, так и не согласиться с предъявленными требованиями, в бухучете покупателю придется отразить обязательство на полную сумму в соответствии с первичными документами, показав спорную сумму на счете 76, субсчет «Расчеты по претензиям»:

- Дт 07, 08, 10, 15, 20, 23, 25, 26, 41, 44 Кт 60 — приняты к учету фактически поступившие ТРУ;

- Дт 19 Кт 60 — отражена сумма входящего НДС по фактически поступившим ТРУ;

- Дт 76 субсчет «Расчеты по претензиям» Кт 60 — сумма недостачи (ошибки) отнесена на расчеты по претензиям.

Также возможна обратная ситуация, когда на поступившие товары не получены сопроводительные документы, либо при приемке выявлены излишки, либо объем выполненных работ был превышен. Если организация, соблюдая закон, отказывается оплачивать и решает вернуть такие товары поставщику, то их учет ведется за балансом, на счете 002 «ТМЦ, принятые на ответственное хранение». Если организация решает принять такие ТРУ, то она должна их оприходовать, используя цены поставщика, и показать задолженность по кредиту счета 60. Цены могут быть взяты из договора, сопроводительных документов на аналогичные ТРУ либо исходя из экспертной оценки.

Характеристики

Активно — пассивный 60 счет в бухгалтерии используется для объединения данных об операциях с контрагентами.

Основные характеристики, которые дают ответ на вопрос о том, 60 счет активный или пассивный:

- обобщается информация об операциях с контрагентами;

- обобщается информация об операциях с субподрядчиками по договорам строительного подряда;

- стоимость приобретенного имущества отражается по Дт: 08,10, 20, 41 и Кт60;

- погашение обязательств отражается по Дт 60 и Кт 51,52,55;

- аналитический учет формируется в разрезе каждого поставщика, подрядчика и исполнителя.

Счет 60 относится к активно — пассивному типу:

- дебетовый остаток свидетельствует о том, что партнер не выполнил еще свои обязательства перед компанией. За фирмой — поставщиком числится долг по поставкам товаров, работ или услуг;

- наличие кредитового сальдо говорит о том, что компанией еще не оплачен долг перед поставщиком, подрядчиком.

Учитываются авансы, предоставленные поставщикам за предстоящую поставку материалов, сырья, авансы подрядчикам за предстоящие работы и услуги.

Аналитический учет по счету 60 ведется по каждой начисленной сумме, по каждому поставщику и подрядчику. Построение аналитического учета обеспечивает получение необходимых данных о:

- поставщиках и принятых документах, срок оплаты которых не наступил;

- поставщикам, которые не оплатили в срок документы;

- поставщикам в случае неоплаченных поставок;

- авансах поставщикам;

- при выдаче векселей, срок исполнения которых не наступил;

- поставщикам по просроченным платежам;

- при получении коммерческого кредита и др.

Аналитики по карточке счета 60 ведется раздельно в разрезе каждого счета.

Необходимо организовывать анализ счета 60 таким образом, чтобы можно было отслеживать информацию по поставщикам:

- по отдельным документам;

- по документации с не наступившим сроком;

- по неоплаченным в срок договорам;

- по выданным векселям;

- по поставщиками с выданными кредитными суммами и т. д.

Для учета операций открывают субсчета:

- 60.01: отражают взаимные операции с партнерами по операциям покупки, оплаты товаров;

- 60.02: отражают операции по предоплате;

- 60.03: отражает ценные бумаги компании.

Важно! Возможно открытие дополнительных субсчетов с учетом специфики компании. Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

- 60.21: аналог 60.01 по валютному учету;

- 60.22: аналог 60.02 по валютному учету;

- 60.31 — аналог 60.01 по операциям в у.е.;

- 60.32: аналог 60.02 по операциям в у.е.

Нормативно-правовая база операций с контрагентами

Взаимоотношения поставщика и покупателя регламентируются Гражданским Кодексом. Этот документ раскрывает все аспекты договорных отношений партнеров и возникающих по ним претензий.

Если говорить о сделках между партнерами, то законодательство предписывает производить оплату, как в наличной, так и в безналичной форме. В зависимости от этого, применяются:

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации” (утв.

Банком России 24.04.2008 N 318-П) (ред. от 16.02.2015);

- Положение о безналичных расчетах в Российской Федерации N 2-П, утвержденным Центральным банком РФ 3 октября 2002 г. (с изменениями от 3 марта 2003 г.).

Перенос

Обороты по кредиту из второго раздела в конце периода переносятся в первый раздел нового журнала, а затем в главную книгу. Остатки по сч. 60 отображаются в таблице «Аналитические данные». Оборот по КТ60 (первый раздел) записывают в одноименную графу главной книги. Оборот по ДТ отображается в разделе «С кредита сч. 60». Записи формируются на последней странице журнала.

Рассмотрим, как на предприятиях разных отраслей осуществляется проверка (бухгалтерский учет).

Счет 60:

- Общепит: ДТ07, 10 — с данными 46-АПК.

- Производственные предприятия: сч. 20-1 — с данными отчета № 18А, сч. 20-2 — с данными отчета № 18Б.

Счет 11 предприятия всех отраслей сравнивают с:

- 73-АПК;

- оборотами ДТ60, КТ51 и данными 2-АПК; КТ55 и данными 3-АПК; КТ66 и данными 4-АПК и т.д.

Итоги формы № 6-АПК должны соответствовать данным синтетического учета:

сумма оплаты + списания за месяц + непогашенные долги + недосписанные суммы = итог графы 14 + задолженность на начало месяца.