Транспортный налог в 2021 году в россии: сумма автомобильного сбора, срок уплаты, льготы

Содержание:

- Примеры налоговых баз для различных объектов налогообложения

- Порядок уплаты транспортного налога

- Кто и за что платит транспортный налог

- Порядок расчета транспортного налога

- Что делать, если в налоговом уведомлении некорректная информация

- Порядок оплаты транспортного налога для организаций

- Отечественные принципы начисления налоговой базы

- Как определить размер налога?

- На какие транспортные средства налоговая база не рассчитывается?

- Процедура и сроки уплаты транспортного налога

- Признание величины налога к оплате, условия расчета

- Как оплатить транспортный налог через терминал (банкомат) Сбербанка

- Сроки сдачи и уплаты транспортного налога для юридических лиц

- Недостатки ПСН

Примеры налоговых баз для различных объектов налогообложения

В таблице приводятся примеры налоговых баз, принятые законодательством при уплате самых распространенных налогов.

| № | Название налога (объект налогообложения) | Налоговая база |

|---|---|---|

|

Федеральные налоги |

||

| 1. | Налог на доходы физических лиц – НДФЛ |

Доход минус налоговые вычеты По каждому виду дохода устанавливается отдельно:

|

| 2. | Налог на прибыль организаций – НПО | Вся прибыль в денежном выражении без учета НДС и акцизов, кроме освобожденных от налога по ст. 251 НК РФ. Рассчитывается отдельно по разным видам прибыли. |

| 3. | Налог на добавленную стоимость (НДС) | Доход от поставки товаров, выполненных работ или оказанных услуг минус предусмотренный законом вычет. |

| 4. | Акцизы | Характеристика подакцизного товара (своя для каждого типа товаров, в зависимости от установленной ставки). |

| 5. | Налог на добычу полезных ископаемых – НДПИ | Количество или стоимость добытых полезных ископаемых (в зависимости от их типа). |

| 6. | Водный налог |

Отдельно по каждому водному объекту и способу использования:

|

| 1. | Налог на имущество организаций | Среднегодовая стоимость имущества, облагаемого налогом, для отдельных объектов – кадастровая стоимость. |

| 2. | Налог на игорный бизнес | Количество объектов. |

| 3. | Транспортный налог |

|

|

Местные налоги |

||

| 1. | Земельный налог | Кадастровая стоимость земельного участка. |

| 2. | Налог на имущество физлиц | Кадастровая или инвентаризационная стоимость объекта. |

Налоговая база по отраслевым налогам и сборам рассчитывается в зависимости от объекта налогообложения.

При применении спецрежимов налоговая база зависит от выбранной системы налогообложения.

Порядок уплаты транспортного налога

Оплатить транспортный налог достаточно просто. При этом вовсе не обязательно куда-то идти. Провести платеж можно, не выходя из дома, одним из следующих способов

ВАЖНО! Указанными выше способами можно платить налоги, включая транспортный, не только за себя, но и за другого человека. Главное, знать индекс уведомления, поступившего из налоговой инспекции

Нужно ли самостоятельно уведомлять налоговую инспекцию о наличии транспортного средства?

По общему правилу гражданам не нужно уведомлять налоговый орган о приобретении транспортного средства, так как это делают сотрудники ГИБДД. После переоформления машины в течение 10 дней в налоговую инспекцию поступает соответствующий сигнал.

В дальнейшем сотрудники налоговой отправляют владельцам транспортных средств соответствующие уведомления, в которых отражена сумма налога, подлежащая уплате.

На практике иногда происходят ситуации, когда машина давно куплена, но квитанция из налоговой инспекции все не приходит. В данном случае налогоплательщик обязан самостоятельно уведомить о факте приобретения транспортного средства. В противном случае ему может грозить штраф за просрочку платежа.

Как отчитываться по транспортному налогу?

Стоит отметить, что физическим лицам не нужно отчитываться по данному виду налоговых перечислений в бюджет. Как уже было сказано выше, сотрудники инспекции самостоятельно рассчитывают сумму, подлежащую уплате, и рассылают соответствующие уведомления каждому владельцу транспортного средства.

Иной порядок предусмотрен для юридических лиц. Они обязаны самостоятельно рассчитывать сумму налога и ежегодно по нему отчитываться, о чем более подробно можно прочесть ниже по тексту.

Куда сдавать декларацию?

В соответствии с п. 1 ст. 363.1 НК РФ организации, являющиеся плательщиками транспортного налога, обязаны сдать декларацию в налоговый орган, расположенный по месту нахождения транспортного средства. Причем сделать это нужно до 1 февраля года, следующего за отчетным периодом.

Для крупнейших налогоплательщиков местом сдачи декларации по транспортному налогу является налоговая инспекция, где организация учтена в качестве крупного плательщика перечислений в бюджет.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Порядок расчета транспортного налога

При исчислении суммы транспортного налога учитываются следующие основные показатели:

- Налоговая база – ее величина выражается в лошадиных силах конкретного автомобиля. Данное значение берется из документов на транспортное средство.

- Налоговая ставка (измеряется в рублях) – данный показатель устанавливается на законодательном уровне. Причем его величина меняется в зависимости от мощности транспорта, его вида и субъекта РФ, на территории которого он находится.

- Период владения – промежуток времени, в течение которого машиной владело то или иное лицо.

- Повышающие коэффициенты – они применяются в отдельных случаях, вследствие чего сумма налога возрастает.

В целом, размер транспортного налога определяется по следующей общей формуле:

Транспортный налог = Налоговая база * Ставка * (Период владения авто / 12)

СПРАВКА! У граждан нет необходимости в проведении самостоятельного расчета транспортного налога, так как это делают сотрудники налогового органа. Однако сумму, указанную в уведомлении, можно проверить, воспользовавшись онлайн-калькулятором на сайте nalog.ru.

Ставки по налогу

Сразу необходимо отметить, что по закону субъекты РФ вправе самостоятельно устанавливать ставки по транспортному налогу.

В ст. 361 НК РФ установлены базовые значения ставок для транспортных средств с различной мощностью. При этом органы местного самоуправления вправе увеличивать или уменьшать заданные величины не более чем в 10 раз (п. 2 ст. 361 НК РФ).

ВАЖНО! Указанное выше условие (в части уменьшения ставки не более чем в 10 раз) не применяется в отношении легковых машин, мощность которых не превышает 150 л. с

Таким образом, невозможно обозначить точные размеры ставок по транспортному налогу, так как в каждом регионе РФ они будут отличаться. Вместе с этим, на их величину влияют следующие основные факторы:

- категория транспортного средства;

- мощность автомобиля;

- территория, на которой находится авто.

Кроме того, при установлении ставки по транспортному налогу также может учитываться год выпуска машины и ее экологический класс (п. 3 ст. 361 НК РФ).

Когда применяются повышающие коэффициенты?

В отдельных случаях при расчете суммы транспортного налога могут дополнительно использоваться повышающие коэффициенты.

В соответствии с ч. 3 п. 2 ст. 362 НК РФ подобные коэффициенты применяются по отношению к следующим видам транспортных средств:

- Машины в возрасте до 3 лет, средняя цена которых составляет от 3 до 5 млн рублей (размер коэффициента – 1,1).

- Автомобили стоимостью 5–10 млн рублей, которые были выпущены не более 5 лет назад (повышающий коэффициент – 2).

- Легковой транспорт с ценой от 10 до 15 млн рублей в возрасте не более 10 лет (повышающий коэффициент – 3).

- Авто, цена которых составляет от 15 млн рублей, возраст – не более 20 лет (коэффициент – 3).

СПРАВКА! Расчет средней стоимости машин с целью применения повышающих коэффициентов производится в соответствии с порядком, обозначенным в Приказе Минпромторга РФ от 28.02.2014 года № 316.

Можно ли сэкономить?

Единственным законным способом, позволяющим снизить размер транспортного налога, является использование льгот, действующих в соответствующем субъекте РФ. Однако такой возможностью можно воспользоваться только при наличии права на подобные послабления.

В целом можно перечислить несколько общих рекомендаций, которые позволят максимально избежать уплаты повышенного размера транспортного налога:

Еще на стадии выбора автомобиля необходимо обращать внимание на его характеристики с точки зрения налогообложения. Так, разница всего лишь в одну лошадиную силу может существенно увеличить сумму налога.

При покупке машины следует предварительно проверить, не входит ли она в перечень транспортных средств, для которых предусмотрен повышающий коэффициент по транспортному налогу.

В случае продажи авто необходимо удостовериться в том, что новый владелец снял ее с учета

Также это можно сделать самостоятельно в течение 10 дней.

Получив уведомление от налоговой инспекции, рекомендуется перепроверить, отраженную в нем сумму. Все данные (налоговая база, период владения и т. д.) должны совпадать с фактическими сведениями.

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для

её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика

Для иных лиц: посредством личного обращения в любую налоговую инспекцию, либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС

России»

Порядок оплаты транспортного налога для организаций

В отличие от физлица, которому налог начисляет налоговая служба, юридическое лицо рассчитывает транспортный налог самостоятельно и приводит расчет в налоговой декларации.

Согласно п. 2 ст. 363 НК РФ организации в течение года совершают авансовые платежи, если законами субъектов РФ не предусмотрено иное. А по его завершении — оплачивают полную сумму налога. При этом сумма к оплате по завершении года равна первоначально исчисленной сумме налога минус все авансы за год:

Обратите внимание! Согласно п. 6 ст

362 НК РФ субъекты РФ вправе не устанавливать авансовые платежи по транспортному налогу. Авансы не нужно выплачивать, например, в Москве. В этом случае организации погашают налоговую задолженность однократно.

Отечественные принципы начисления налоговой базы

В современном российском законодательстве налоговая база отвечает следующим обязательным требованиям.

- Все вопросы, касающиеся способа определения и порядка установления налоговой базы, регламентируются Налоговым Кодексом РФ.

- Каждый учетный период находит свое отражение в финансовой документации, которую ведет налогоплательщик, и на основании этих документальных подтверждений по итогам каждого отдельного периода вычисляется количественная характеристика налоговой базы.

- Если в текущем периоде была найдена ошибка в исчислении налоговой базы, относящаяся к уже истекшему промежутку времени, нужно произвести перерасчет налоговой базы «ошибочного» периода.

- Если период, в котором совершена ошибка, не поддается точному установлению, пересчитать налоговую базу будет необходимо в настоящее время, то есть в отчетном периоде.

- Порядок для начисления налоговой базы определяет Министерство финансов Российской Федерации. Учет прибыли и затрат по итогам хоздеятельности за нужный период, отраженный в финансовой документации, должны вести:

- индивидуальные предприниматели;

- организации;

- налоговые агенты.

- Налогоплательщики-физлица берут за основу начисления налоговой базы собственные данные учета прибыли, а также информацию, полученную от другой стороны — контрагента их деятельности (организация, другое физическое лицо).

Как определить размер налога?

Чтобы понять, какой налог платить, нужно перемножить налоговую базу и ставку, период владения автомобилем и долю ТС, которой владеет налогоплательщик.

За налоговую базу принимают мощность двигателя ТС в л.с.

Налоговую ставку каждый регион РФ определяет самостоятельно. Если в регионе ставка не определена, используются ставки налогообложения из НК РФ, приведенные в таблице.

| Мощность силовой установки автомобиля, л. с. | Ставка |

| до 100 | 2,5 |

| 100-150 | 3,5 |

| 150-200 | 5 |

| 200- 250 | 7,5 |

| от 250 | 15 |

Если у автомобиля один владелец, то долю владения определяют как 1. Если владельцев два – 0,5, если три – 0,3 и т. д.

Период владения считают месяцами. Если автомобиль куплен в середине года, вы оплачиваете налог только за те месяцы, когда уже стали собственником ТС.

Для легковых автомобилей ценой более 3 миллионов рублей также используют повышающие коэффициенты (согласно Федеральному закону от 27.11.2017 г. № 335-ФЗ):

| Возраст, лет | Стоимость, рублей | Коэффициент |

| до 3 | 3 – 5 миллионов | 1,1 |

| до 5 | 5-10 миллионов | 2 |

| до 10 | 10-15 миллионов | 3 |

| до 20 | от 15 миллионов | 3 |

Рассчитывать сумму налога самим в 2019 году не нужно. При регистрации автомобиля ГИБДД передает сведения о нем в соответствующую инспекцию ФНС. После этого владельцу ТС будут приходить налоговые извещения.

- год, за который вы хотите заплатить налог;

- период владения ТС в месяцах;

- вид ТС;

- мощность двигателя;

- наличие льгот.

Убедитесь, что сайт определил ваш регион, или поменяйте его вручную, чтобы при расчете использовался правильный порядок расчета.

![]()

Рассчитывать сумму налога самому не требуется

На какие транспортные средства налоговая база не рассчитывается?

Вычисление налоговой базы транспортного средства

Сейчас постараемся описать, как произвести расчет базы транспортного налога. Налогообложению подлежит транспорт и машины, оснащённые механизмом, самоходный и буксируемый.

Налоговая база указывается производящим предприятием в техническом документе. Владельцу нужно просто найти технические характеристики транспорта и внести их в бланк декларации. С данным бланком обратитесь в налоговою инстанцию, и она сама с данных вами характеристик произведет расчет вашей налоговой базы. Транспортный сбор производится один раз в год.

База налогообложения указанная в технических паспортах или согласно с законодательством:

- Технические параметры наземного транспорта оснащенного моторам указана в техпаспорте. Измеряется в лошадиной силе.

- Тяговая сила воздушных транспортов, оборудованных воздушно-реактивными моторами, указывается в техпаспортах. Измеряется в кгс.

- Тяговая сила любого водного транспорта, который не оборудован мотором и способен передвигаться только с помощью буксира, также указывается в техпаспорте. Измеряется в тоннаже.

- Мощность других средств передвижения, без классификации, измеряется в их собственном весе.

Транспорт, на который налоговая база не рассчитана

Ссылаясь на статью 358, гласящая, что на ниже описанный транспорт налоговая база не рассчитывается:

- Весловые судна. Судна с двигателем, не мощнее пяти лошадиных сил;

- Легковой автотранспорт, оснащенный для людей с инвалидностью.

- Судна промышленного назначения;

- Спецтехника, используемая в сельхоз работах и изготовлении сельскохозяйственной продукции;

- Угнанный транспорт, находящийся в официальном розыске.

- Смерть плательщика, владельца транспортного средства.

- Прочие официально подтверждённые обстоятельства, имеющие факторы для прекращения оплаты налога.

Автовладелец, чей транспорт попал под налоговую базу, в обязательном порядке должен оплачивать налог согласно законодательству РФ. Оплачивать нужно там, где находиться ваш автотранспорт, то есть в конкретном городе и районе. Вносится налог в строго отведенные даты для этого, в противном случае вас ожидает штрафная санкция.

Процедура и сроки уплаты транспортного налога

Граждане, которые обязаны выплачивать государству сумму за владение автомобилем, вносят денежные средства в казну государства основании налогового уведомления. Срок уплаты транспортного налога определен региональными законодательными органами, но он не может быть назначен ранее первого февраля года, который следует за отчетным.

Организации вносят плату денежных средств в бюджет государства не позднее первого декабря года, следующего за тем, за который налог начисляется

Важно, чтобы дата оплаты госпошлины не была осуществлена раньше, чем налоговая декларация будет подана

Организации могут оплатить госпошлину со своего счета по реквизитам налогового уведомления. Транспортный налог для физлиц может быть оплачен несколькими способами:

- Оплатить госпошлину онлайн при помощи банковской карточки или с помощью электронных систем.

- Оплатить в терминале ТН в разделе «Региональные налоги».

- Оплатить налог в отделении банка, имея на руках уведомление, присланное налоговой службой.

Штрафные санкции за неуплату

За неуплату налогового сбора любой гражданин, который обязан оплатить госпошлину, возможно будет подвержен следующим мерам наказания:

- Штраф;

- Ограничение передвижений гражданина (запрет на пересечение границы);

- Начисление пени за просрочку оплаты;

- Взыскание с гражданина денежных средств, путем удержания с банковской карточки определенной части заработной платы;

- Арест на собственность должника (в том числе и на транспорт, который находится во владении должника);

- Удержание наличных средств для оплаты долга.

Налоговая служба по закону может подать в суд на гражданина-должника для взыскания с него материальных средств для оплаты задолженности. В зависимости от срока неуплаты сумма в штрафной квитанции может быть различной. Размер штрафа равен двадцати процентам от суммы непогашенного долга, но если в суде будет доказано, что гражданин не производил уплату налогов умышленно, то сумма штрафа будет равна сорока процентам от общего долга.

В течение восьми рабочих дней гражданин обязан уплатить долг по налогу. Для расчета пени применяют следующую формулу: НС (сумма несвоевременно уплаченного транспортного сбора) умножается на ПС (процентная ставка), умножается на единицу, разделенную на 300, а также умножается на Д (количество просроченных дней).

Важно: если налоговая служба не успела в течение полугода направить в судебный орган заявление, то она не вправе с вас взыскать задолженность; если судебное решение было получено, то в принудительном порядке Вас заставят отдать долг

Признание величины налога к оплате, условия расчета

Налоговая база, как и сам налог, рассчитывается для каждой единицы техники отдельно. Чтобы рассчитать величину налога нужно учитывать:

- Продолжительность периода владения техникой в месяцах;

- Мощность объекта ТС (в установленных для каждого вида техники единицах измерения);

- Возраст транспортного средства (срок эксплуатации).

Итоговая величина суммы к оплате определяется как произведение показателей:

СТН = НБ х ТсН, а именно

СТН – сумма транспортного налога к оплате;

НБ – налоговая база (мощность двигателя и т.п.);

ТсН – тарифная ставка налога.

Авансовые платежи для юридических лиц рассчитываются и оплачиваются поквартально и составляют ¼ от суммы общего налога за отчетный период. Итоговая сумма для расчета данного налога согласно НК РФ округляется до полных рублей таким образом: если копейки составили сумму менее 50, то они отбрасываются. А когда величина копеек более 50, округление осуществляется в большую сторону.

Для собственников техники, которые являются физическими лицами, величину налога рассчитывают сотрудники налоговой службы. Отчетность в таких случаях подавать не требуется. Для юридических лиц законом сроки определены по НК, но регионы вправе устанавливать свои даты оплаты и предоставления отчетности.

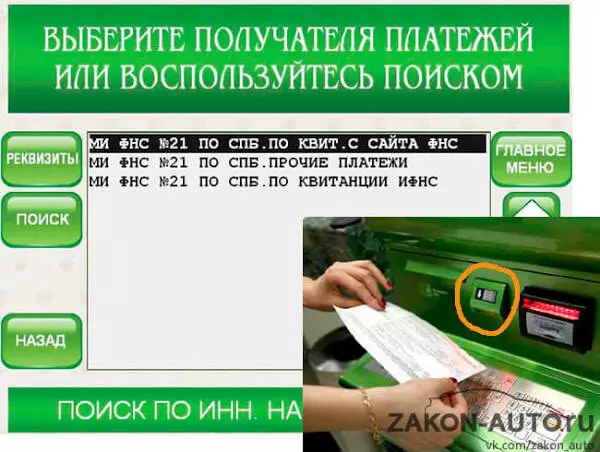

Как оплатить транспортный налог через терминал (банкомат) Сбербанка

Для тех, кто не совсем дружит с современной техникой и ее инновациями, предлагаем ознакомиться с инструкцией по оплате транспортного налога через банкомат и терминал Сбербанка.

Банкомат и терминал немного отличаются друг от друга функционалом, однако процесс проведения платежа идентичен. Рассмотрим оплату через терминал:

-

Для начала следует определиться, как вы хотите провести платеж: при помощи наличных или карты. Если вы платите с карты, то вставьте ее в соответствующее отверстие и введите PIN код.

-

Далее нажимаем на вкладку «Платежи».

-

Перейдя на следующую страницу, необходимо выбрать пункт «Налоги».

-

По номеру учреждения выбираем необходимую налоговую инспекцию, после чего все реквизиты, необходимые для проведения платежа, будут проставлены автоматически.

-

От вас потребуется ввести данные о плательщике, тип платежа и сумму для оплаты.

-

Далее нажимаем «Оплатить».

Важно!

Если вы оплачивали с карты, то деньги будут списаны автоматически, если наличными, то терминал попросит внести деньги по одной купюре

Очень важно не внести все деньги сразу, иначе он их не примет. Как только купюры будут приняты, появится два чека, один большой, другой поменьше

Сохраните большой чек, он будет служить доказательством, что вы оплатили налог в случае, если по какой-то причине платеж не дойдет.

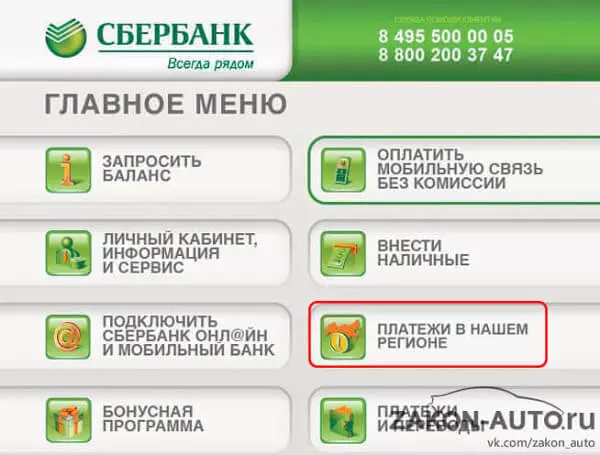

Теперь рассмотрим оплату через банкомат Сбербанка:

Как и в предыдущем случае, выбираем способ оплаты: наличными или картой.

При выборе способа оплаты наличными переходите сразу к третьему шагу.

Далее выбираем кнопку «Платежи в нашем регионе», которая расположена, как правило, в правой колонке.

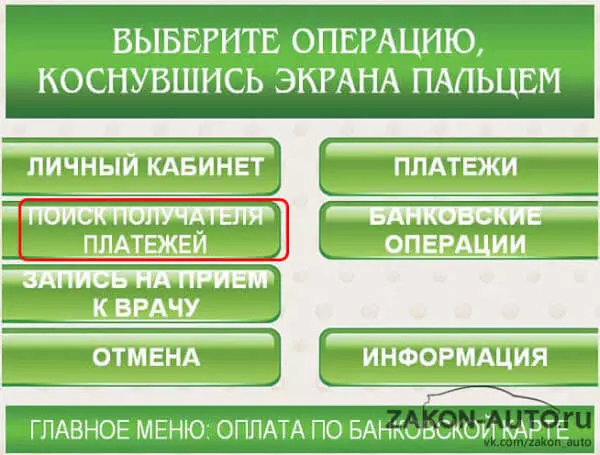

Перед вами появилось окно, в котором необходимо выбрать «Поиск получателя платежей».

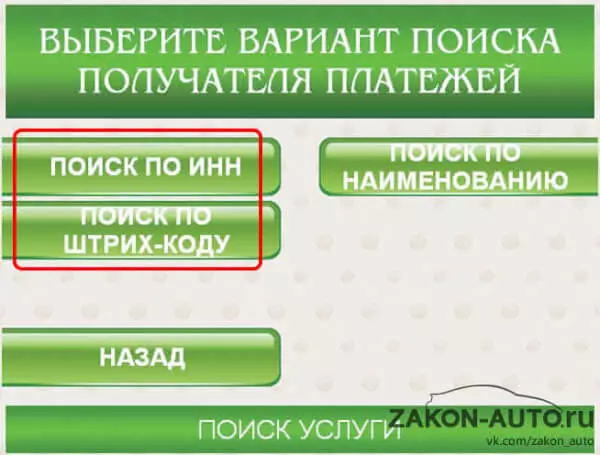

Теперь на экране появилось несколько вариантов поиска необходимого получателя: по ИНН или по штрих-коду. Второй наиболее удобен и прост, но к сожалению, штрих-код еще не везде проставляют, и не во всех банкоматах имеется специальная камера, которая считывает его. По наименованию искать не рекомендую, так как прежде чем вы найдете необходимый пункт, придется просмотреть немалый список. Поэтому лучше выбрать вариант «Поиск по ИНН».

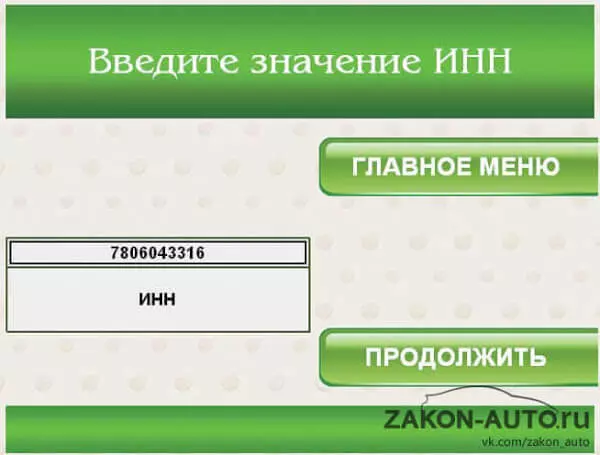

Вводим в соответствующем окне ИНН получателя, которое указано в квитанции.

Если вы все сделали верно, то на нужного получателя вы увидите несколько вариантов платежей. В нашем случае необходимо выбрать последний вариант «По квитанции ИФНС». Далее банкомат попросит вас поднести квитанцию к специальному сканеру.

На квитанции может быть несколько штрих-кодов, но нужный находится на крайней левой квитанции. Остальные же банкомат не считает.

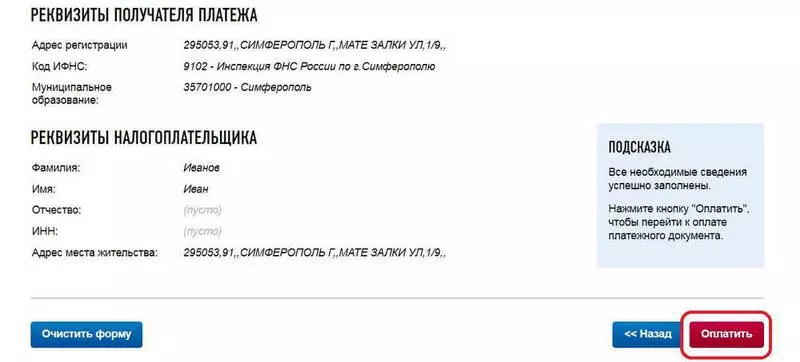

Как только сканер загрузит информацию, на экране появятся реквизиты. Внимательно их проверьте, и если все верно, то нажмите на «Продолжить».

Дальше вносим требуемую сумму в купюроприемник. Если она превышает сумму оплаты, банкомат предложит внести ее на счет мобильного телефона. Не забудьте забрать квитанцию и чек.

Основным преимуществом оплаты транспортного налога через банкомат или интернет является экономия времени, а также отсутствие комиссии. Конечно, вы можете произвести оплату через кассу при помощи кассира-операциониста, но это длинные очереди, комиссия, а возможно и дополнительная оплата за заполнение бланка ПД-4.

Сроки сдачи и уплаты транспортного налога для юридических лиц

Когда следует выплачивать транспортный налог организациям?

Сроки оплаты автоналога для юр. лиц не едины на территории РФ и разнятся в зависимости от региона. Даты, до которых следует оплатить ТН, определяет местное законодательство. При этом крайний срок не может быть установлен ранее, чем 1 февраля.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

П. 1 статья 363 НК РФ

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

П. 3 статья 363.1 НК РФ

Какие сроки оплаты авансовых платежей по транспортному налогу для юридических лиц?

Во многих регионах РФ организации обязаны трижды в год вносить авансовые платежи.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

П. 2 ст. 363 НК РФ

Так, если в вашем регионе юр. лица не освобождены от выплаты авансов, вам необходимо следить за сроками внесения авансов. Они также разнятся по регионам, но обычно оплатить аванс следует до конца месяца, следующего за истекшим 1, 2 и 3 кварталом — до 30 апреля, 31 июля и 31 октября соответственно.

Где посмотреть точные сроки оплаты налога и авансов юр. лицами?

Посмотреть крайний срок сдачи транспортного налога для юридических лиц в 2021 году в вашем регионе вы можете с помощью таблицы ниже. Для этого выберите в списке ваш регион и на новой странице перейдите к разделу «Сроки уплаты дорожного налога». Там вы увидите точные сроки внесения авансовых платежей и оплаты ТН, а также номер регионального закона, который их регулирует.

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте — средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.