Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Содержание:

- Журнал ордер 1

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Журнал-ордер №1

- Как правильно заполнить платежную ведомость формы Т-53?

- Основные принципы создания

- Как заполнять журнал ордер номер 1

- Определение и виды журнально-ордерной формы учета

- Что и как вносится в регистр «Главной книги»

- Ведомость на выдачу ЗП

- Преимущества и недостатки системы

- Журнал ордер 1

- Состав бухгалтерских регистров

- Журнал-ордер № 1 «Касса»

- Учетные регистры

- Дефектные ведомости

- ЖО № 16

- Пользователи оборотной ведомости по счету 51

- Ведомость на выдачу ЗП

- Примеры заполнения журнала ордера№1-№2, ведомости №1-№2

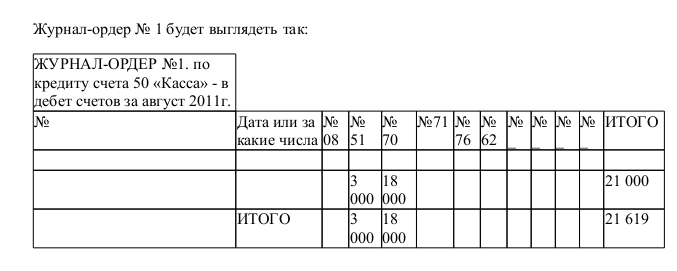

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 “Касса” с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

51 |

62 |

70 |

71 |

76 |

Итого Кредит |

Сальдо Дебет |

|

с-до на 01.01.2016 98300 |

||||||||

|

1 |

04.01.2016 |

24000 |

35200 |

28000 |

87200 |

69200 |

||

|

2 |

06.01.2016 |

36000 |

32000 |

68000 |

58600 |

|||

|

3 |

07.01.2016 |

25000 |

13500 |

108652 |

147152 |

158000 |

||

|

4 |

10.01.2016 |

36000 |

42000 |

12000 |

19500 |

109500 |

45830 |

|

|

5 |

31.01.2016 |

46000 |

21100 |

67100 |

98000 |

|||

|

Итого |

167000 |

90700 |

108652 |

72000 |

40600 |

478952 |

429630 |

|

|

с-до на 01.02.2016 |

48978 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

1 |

04.01.2016 |

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

69200 |

|

2 |

06.01.2016 |

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

58600 |

|

3 |

07.01.2016 |

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

58000 |

|

4 |

07.01.2016 |

Получены ДС на выплату з/платы |

ПКО |

Д 50 – К 51 |

100000 |

|

5 |

10.01.2016 |

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

45830 |

|

6 |

31.01.2016 |

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

98000 |

|

Итого по Д/ту счета 50 за январь 2016 |

429630 |

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Журнал-ордер №1

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе.

Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему.

В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Необходимость применения журнала ордера №1

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств.

А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц.

На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч.

50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

Образец заполнения журнала-ордера №1

В верней части документа указывается название фирмы, ее регистрационные номера, адрес.

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных.

Нюансы

Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

В этом случае в первой строке записывается «Сальдо на начало дня», а в последней строке «Сальдо на конец дня» и проставляются соответствующие суммы.

Как правильно заполнить платежную ведомость формы Т-53?

Образец заполнения платежной ведомости размещен внизу страницы. Тем не менее, мы опишем процесс заполнения, чтобы этот вопрос был полностью понятен для читателя. Все данные на титульном листе платежной ведомости заполняет бухгалтер. Сумма выплаты определяется руководителем, после чего подписывается главным бухгалтером. На титульном листе документа проставляются следующие данные:

- код по ОКПО;

- номер ведомости (который зарегистрирован в журнале учета платежных ведомостей формы Т-53А);

- корреспондирующий счет — дебет счета 70;

- период выплаты заработной платы;

- дата составления документа.

На второй стороне платежной ведомости формы Т-53 четыре графы заполняются бухгалтером при необходимости в соответствии с учетными данными и указываются:

- номер по порядку;

- если кадровый учет осуществляется с присвоением табельных номеров — то проставляется табельный номер работника;

- фамилия, имя и отчество работника;

- сумма заработной платы (указывается сумма за минусом всех вычетов для конкретного работника.).

Графа № 5 таблицы предназначена для росписи работника. Подпись сотрудника является подтверждением получения денег из кассы.

Графа № 6 предназначена для отметок (которые проставляются при необходимости). Она предназначена для того чтобы кассир смог выдать деньги (на основе заявления работника или на основе доверенности).

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору. Если у ИП отсутствуют кассир и бухгалтер, то на месте их подписей ИП ставит свою подпись.

Строка «Количество листов» в платежной ведомости формы Т-53 подлежит обязательному заполнению.

Основные принципы создания

При разработке ЖОФ используются эти законы:

- Записи вносятся в порядке регистрации действий.

- Записи вносятся только по КТ счета, который взаимодействует с ДТ счетами.

- Обычно в одной системе сочетаются общий и детализованный учет.

- Фиксируются операции в разрезе значений, нужных для контроля и оформления отчетности.

- Использование ЖОФ по совокупным счетам.

- Употребление регистров с заблаговременно прописанной корреспонденцией.

- Применение регистров со значениями, нужными для оформления отчетности.

- Использование журналов, которые составляются каждый месяц.

Схема ведения бухгалтерского учета с применением журнально-ордерной формы

Основополагающим принципом ЖОФ является принцип сбора данных первички в разрезах, нужных для целей общего и детализированного учета. Систематизация сведений происходит в учетных регистрах. Последние нужны для фиксации всех операций, предполагающих учет.

Все направления записей вносятся единовременно. В ЖОФ используется две формы регистров. Рассмотрим все их особенности.

Отражение операций по учету МПЗ в системе регистров журнально-ордерной формы бухгалтерского учета

Как заполнять журнал ордер номер 1

Образец бланка журнала ордера №1

Образец бланка журнала ордера №1

- В начале бланка пишется информация о наименовании организации или предприятия. Указываются данные всех реквизитов предприятия. Помимо этого, в верху формы указывается размер периода, охватываемого журнал-ордером 1.

- Далее в таблице, содержащей информацию по всем действиям с наличными средствами, в первом столбце указывается нумерация проводимой проверки. Это должна быть дата, когда произведена операция, либо номер документа, числящийся в первично составленной документации. Предпоследняя строка – подытоживание всех расчетов, конечная колонка- «Итого». Туда нужно записывать сумму денежных средств, находящиеся в кассе.

- Последняя строка заполняется записями итогов по затрате средств.

- Расписываться в журнале должны главбух и директор организации.

Если в документе содержатся сведения, поступившие в течение дня, то остаток по приходу средств не пишется. В таком варианте первая строка несет данные, имеющегося остатка в утреннее время, последняя- по остатку на вечернее время.

Регистрация всей кассовой документации, выдача и получение наличных, а также создание всей отчетности, проводится по введённым законом пунктам. Подытоживание за период нескольких дней/одного дня осуществляется по ходу расчёта всех сумм по схожим операциям. Эти операции прописываются в кассовой отчётности или в прикрепленных к ней бумагах. Сальдо по наличке указывается только на начало и конец месяца. За весь полный месяц контроль осуществляется благодаря отчетам, предоставляемыми кассиром.

Определение и виды журнально-ордерной формы учета

Журнально-ордерная форма является наиболее приемлемой для ведения бухучета в организации с любой сферой деятельности, поэтому она имеет наиболее широкое распространение. Все основные автоматизированные системы бухгалтерского учета работают по этому принципу, то есть основываются на журнально-ордерной форме.

В журнально-ордерной форме органично сочетаются систематический, хронологический, аналитический и синтетический учеты:

- Аналитический учет производится только теми подразделениями, которые ответственны за прием и хранение товарно-материальных ценностей и выплату зарплаты и различных пособий сотрудникам. Бухгалтерские программы осуществляют такой вид учета в денежном и количественном значении.

- Синтетический учет осуществляется только в финансовом.подразделении компании. Его отличительной особенностью является то, что он принимает вид исключительно денежного выражения.

- Хронологический учет необходим для оформления выполненных хозяйственных операций в виде записей с приложением подтверждающих документов.

- Систематический учет используют для оформления выполненных хозяйственных операций, которые различаются по своему экономическому содержанию.

При корректном вводе данных итоговые цифры для любого вида совпадают. Равенство позволяет руководителю компании оценить действительную ситуацию с учетом всех отдельных счетов организации.

Бухгалтер в течение месяца отражает и систематизирует сведения о финансово-хозяйственных операциях в порядковой хронологии. Информация попадает в журналы-ордера и вспомогательные ведомости. Итоги в конце месяца вносятся в главную книгу.

Стандартный пример журнально-ордерной формы бухгалтерского учета — журнал-ордер (ЖО) № 1, который ведется по счету 50 «Касса».

Что и как вносится в регистр «Главной книги»

Информация о финансовом положении организации отражена в Гроссбухе. Хозяйственные операции и денежные суммы по ним, перед заполнением аналитических ведомостей, вносятся в «Книгу» только если все операции проведены правильно в первичных документах.

Листы Гроссбуха подшиваются, пронумеровываются. Количество листов заверяется печатью и подписями руководителя и главбуха организации. Так поступают со всеми книгами и журналами строгой отчетности.

Особенностью «Главной книги» является шахматный порядок расположения счетов, который позволяет в каждой графе отражать один корреспондирующий счет. Это позволяет контролировать правильность корреспондирующих счетов.

В Гроссбухе операции записываются и в дебете и в кредите, но сальдо не выводится. Оборотная ведомость составляется на основе данных «Главной книги».

Две ведомости – по кассе и по заработной плате (расчетно-платежная ведомость) служат источником основных данных контрольной ведомости. Обязательное заполнение по кассе в крупных организациях проводится каждый день, в более мелких – один раз в три – пять дней. После этого обобщенные данные вносятся в Гроссбух.

Операции, регистрируемые в «главной книге» имеют свой порядковый номер, который записывается на первичном документе. Это позволяет быстро и легко найти необходимую информацию.

Заполняет Гроссбух главный бухгалтер или утвержденный сотрудник. Руководитель визирует. Ответственность за целостность и состояние «Главной книги» несет главный бухгалтер, ответственный бухгалтер и руководитель организации.

«Главная книга» хранится, согласно Приказу Минкультуры России от 25.08.2010 №558 зарегистрированном в Минюсте России 08.09.2010 №18380, в течение 5 лет. Сроки утверждены Росархивом 06.09.2000.

Понятие и признаки Главной книги.

Правила ведения «Главной книги»

Книга открывается на один год. Первыми данными должны быть записи остатков средств на начало отчетного периода. Если компания только основалась, то Гроссбух начинается с отражения начальных средств по операциям.

Каждый пронумерованный и прошитый лист содержит записи операций по одному счету. Порядок записи счетов ведется по порядку, указанному в «Плане счетов».

Титульный лист содержит название, количество страниц, дату создания, визирование руководителя, печать, подписи руководителя, главбуха и лица, ответственного за ведение контрольной ведомости.

Образец заполнения Главной книги.

Так как «Главная книга» содержит информацию о движении всех хозяйственных операций – приход и расход, все, что покупает и продает организация, на какие суммы получает кредит и отдает и т. д., то по данным можно определить финансовое состояние компании.

Какая информация содержится в документе

Лист «Главной книги» выглядит следующим образом:

- вверху страницы надпись «Главная книга»;

- ниже отчетный период – месяц, год (к примеру, сентябрь 2017 г.);

- далее – название компании, его подразделения, бюджета, а так же валюта, в которой ведутся записи;

- слева от вышеуказанных данных табличка с датой, формами по ОКУД, ОКПО, ОКЕИ;

- ниже, по всей ширине листа, таблица с 13-ю столбцами, разлинованными в строки. Количество строк ограничено только шириной листа;

- в первом столбике порядковый номер операции;

- во втором – номер счета, далее, 3-4 –дебет и кредит на начало года;

- 5-6 столбцы – дебет, кредит на начало периода (в данном случае на сентябрь), 7-8 столбцы – оборот за период (дебет, кредит в течение сентября);

- 9-10 – оборот с начала года (дебет, кредит) – вносятся суммарные данные за прошедшие 8 месяцев;

- 11-12 столбцы – остаток на конец периода (дебет, кредит);

- последний, 13-й столбец отражает номер журнала хозяйственных операций;

- под таблицей ставятся подписи и расшифровки подписей главного бухгалтера и ответственного за ведение контрольной ведомости, а так же дата.

По итогам подсчетов дебета и кредита каждого отчетного периода суммы должны быть идентичными. Например, сумма столбца 3 = сумме столбца 4, а сумма столбца 7 = сумме столбца 8 и так далее.

Бланк Гроссбуха для заполнения.

Образец заполнения Главной книги.

Ведомость на выдачу ЗП

Любая организация должна учитывать начисления ЗП своим работникам. В документе фиксируются выплаты каждому сотруднику. Если штат большой, ведомость составляется на каждый отдел.

Бумага отличается простой формой. Сначала указывается порядковый номер, наименование следует таблица, в которую входят эти сведения:

- ФИО.

- Должность и разряд сотрудника, которому начисляется ЗП.

- Размер выплаты (ЗП, премии, штрафы).

- Окончательный размер выплат, включающий оклад, премии и другие выплаты.

- Подпись сотрудника, который получает деньги.

Составляется по унифицированной форме:

- Для платежно-расчетной ведомости – форма Т-49 и Т-51.

- Для наличных расчетов – Т-49.

- Для безналичных расчетов – Т-51.

- Для расчетной ведомости – Т-53.

Ведомость, в данном случае, подтверждает корректность выплат. На ее основании проводится бухучет, выполняются проводки.

Преимущества и недостатки системы

К преимуществам журнально-ордерной системы для учета относят:

- возможность совмещения синтетического и аналитического учета в единое целое: счета в аналитическом учете объединяются со счетами в синтетическом, исключая применение промежуточных регистров;

- уменьшение объемов записей: учетные регистры и главная книга строятся рационально, с объединением синтетического и аналитического учетов в едином регистре, а это ускоряет документооборот;

- регистры подчиняются определенным требованиям к отчетности, контролю и анализу: накапливаемая информация исключает выборку сведений в последние дни отчетного периода;

- возможность широкого внедрения в работу вычислительных машин;

- эффективное распределение обязанностей между ответственными сотрудниками;

- следование определенному графику работы;

- повышение продуктивности и техники, используемой для составления отчета.

Журнально-ордерная система не располагает перспективами для дальнейшего развития: для ведения регистров используется ручной труд сотрудников. Основным недостатком такой формы является сложность в построении определенных учетных регистров. Информацию вносят вручную, а это затрудняет механизацию учета.

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

| Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. | |||

| № п/п | Дата | Итого Кредит | Сальдо Дебет |

| с-до на 01.01.2016 98300 | |||

| Итого | |||

| с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

| Ведомость к ж/о № 1 по дебету сч. 50 | ||||

| № | Содержание хозяйственной операции | Перв. док-т | Проводка | Сумма, руб. |

| Получена выручка за реализованную продукцию | ПКО | Д 50 – К 62 | ||

| Получена выручка за реализованные ОС | ПКО | Д 50 – К 62 | ||

| Получена оплата за долгосрочные ценные бумаги | ПКО | Д 58 – К 58 | ||

| Получены ДС на выплату з/платы | ПКО | Д 50 — К 51 | ||

| Получена оплата за оказанные услуги | ПКО | Д 50 –К 60 | ||

| Получена выручка за реализованную продукцию | ПКО | Д 50– К 62 | ||

| Итого по Д/ту счета 50 за январь 2016 |

Состав бухгалтерских регистров

Бухгалтерское законодательство предоставляет организации право самостоятельно разрабатывать формы и виды регистров бухгалтерского учета (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ).

Вопросы ведения регистров бухгалтерского учета также отданы на усмотрение организации. Так, регистры бухгалтерского учета могут вестись на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ). Выбор организация делает сама.

Перечень регистров бухгалтерского учета для Учетной политики является обязательным разделом. Виды учетных регистров бухгалтерского учета при журнально-ордерной форме бухгалтерского учета наряду с ведомостями могут быть применены, в частности, следующие (Письмо Минфина СССР от 08.03.1960 № 63, Приказ Минфина РФ от 31.10.2000 № 94н):

| Наименование регистра бухгалтерского учета | Кредитуемый счет бухгалтерского учета |

| Журнал-ордер № 1 | 50 «Касса» |

| Журнал-ордер № 2 | 51 «Расчетные счета» |

| Журнал-ордер № 3 | 55 «Специальные счета в банках» |

| Журнал-ордер № 4 | 66 «Расчеты по краткосрочным кредитам и займам»; 67 «Расчеты по долгосрочным кредитам и займам» |

| Журнал-ордер № 6 | 60 «Расчеты с поставщиками и подрядчиками» |

| Журнал-ордер № 7 | 71 «Расчеты с подотчетными лицами» |

| Журнал-ордер № 8 | 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 79 «Внутрихозяйственные расчеты» |

| Журнал-ордер № 10 | 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 29 «Обслуживающие производства и хозяйства»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 94 «Недостачи и потери от порчи ценностей»; 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов» |

| Журнал-ордер № 11 | 40 «Выпуск продукции (работ, ; 43 «Готовая продукция»; 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; 62 «Расчеты с покупателями и заказчиками»; 90 «Продажи» |

| Журнал-ордер № 12 | 86 «Целевое финансирование» |

| Журнал-ордер № 13 | 01 «Основные средства»; 02 «Амортизация основных средств»; 80 «Уставный капитал» |

| Журнал-ордер № 15 | 84 «Нераспределенная прибыль (непокрытый убыток)»; 98 «Доходы будущих периодов»; 99 «Прибыли и убытки» |

| Журнал-ордер № 16 | 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы» |

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Учетные регистры

Учетными регистрами называют определенные журналы-ордера, пометки в которых делаются исключительно в хронологическом порядке. Записи оформляются в виде любых хозяйственных операций: все они связаны и с синтетическим, и с аналитическим способами ведения учета.

В основе заполнения ЖО лежит кредитово-дебетовый принцип, когда одновременно производится оформление как кредита по единому счету, так и дебета для того же счета. Итоговую сумму по хозяйственным операциям записывают только один раз: повторения не допускаются. Записи в журнально-ордерной форме делаются на основании первичных приходных документов. Журнал-ордер открывается только на один месяц. Для удобства ведения учетные регистры разделяют по видам и категориям корреспондирующих счетов.

Пометки и записи вносятся в учетный регистр и во вспомогательные ведомости при помощи суммирования. Результат суммируют, только если имеется слишком много похожих счетов на маленькие суммы. Для ведения отчетности в журнально-ордерной форме используют:

- специальные ведомости, которые составляют базу для журнально-ордерной системы;

- определенные листы, служащие для расшифровки информации;

- любые виды отчетности по финансовой и производственной частям;

- табличные формы.

Когда отчетный месяц подходит к концу, все итоговые суммы, отраженные в журнале-ордере, переносятся на последующую отчетную документацию — в главную книгу.

Журналы-ордеры ведутся для правильного вывода сальдо, которое заносят в бухгалтерский баланс компании.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

ЖО № 16

Фиксируются сведения о капитальных вложениях организации. К ним относятся: вложения во внеоборотные активы и оборудование, готовое к установке. Основания — первичные акты о вводе в эксплуатацию, об установке.

Об авторе

- Александра Задорожнева

-

Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Свежие публикации

- 2021.11.02КоронавирусКакой штраф за нарушение локдауна

- 2021.10.29Бухгалтерский учетКак осуществляется учет временных разниц

- 2021.10.29Склад и ТМЦУчет и документальное оформление давальческих материалов

- 2021.10.28Расчеты с персоналомИсправляем ошибки при начислении заработной платы

Пользователи оборотной ведомости по счету 51

Бухгалтеры редко используют в работе такой список. В большинстве случаев оборотка требуется для раскрытия конкретных проводок по искомой операции. Если поступили деньги от покупателя, то сумма отражается уже в журнале расчетов с заказчиками. Там уже идет работа по формированию первичных документов: счет-фактура, накладная или акт.

Для составления бухгалтерского баланса такой отчет содержит все необходимые сведения. Показатели оборотки участвуют в отчетности и по рублевым и по валютным счетам.

Финансист работает с ведомостью и детальным списком операций в разрезе контрагентов. В частности, при планировании расходов и оценке доходов за требуемый период. Анализируют движения денежных потоков и кредитные организации, если поступила заявка на кредитование или лизинг.

Ведомость на выдачу ЗП

Любая организация должна учитывать начисления ЗП своим работникам. В документе фиксируются выплаты каждому сотруднику. Если штат большой, ведомость составляется на каждый отдел.

Бумага отличается простой формой. Сначала указывается порядковый номер, наименование следует таблица, в которую входят эти сведения:

- ФИО.

- Должность и разряд сотрудника, которому начисляется ЗП.

- Размер выплаты (ЗП, премии, штрафы).

- Окончательный размер выплат, включающий оклад, премии и другие выплаты.

- Подпись сотрудника, который получает деньги.

Составляется по унифицированной форме:

- Для платежно-расчетной ведомости – форма Т-49 и Т-51.

- Для наличных расчетов – Т-49.

- Для безналичных расчетов – Т-51.

- Для расчетной ведомости – Т-53.

Ведомость, в данном случае, подтверждает корректность выплат. На ее основании проводится бухучет, выполняются проводки.

Примеры заполнения журнала ордера№1-№2, ведомости №1-№2

Образец кассовой книги приведен в таблице 1

Таблица 1. Кассовая книга за 05.03.15

|

№ |

От кого получено и кому выдано |

Корреспондирующий счет |

Приход |

Расход |

|

Остаток на начало дня |

10 000 |

|||

|

1 (ПКО) |

От банка по чеку № 25 |

51 |

60 000 |

|

|

2 (РКО) |

Выдано Иванову на командировочные расходы |

71 |

9 000 |

|

|

Итого за день |

60 000 |

9 000 |

||

|

Остаток на конец дня |

61 000 |

Образец составления журнала ордера №1 и ведомости №1

Остаток на начало (Сн) по кассе 61000 рублей.

Таблица Журнал хозяйственных операций с использованием счета 50 «Касса»

|

№ |

хозяйственной операции |

Первичный документ |

Проводка |

Сумма, руб. |

|

1 |

Получена наличная выручка за реализованную продукцию, оказанную услугу |

ПКО |

Д 50 – К 62 |

5000 |

|

2 |

Получена наличная выручка за реализованные основные средства и иное имущество |

ПКО |

Д 50 – К 62 |

30000 |

|

3 |

Оплачены долгосрочные ценные бумаги |

РКО |

Д 58 – К 50 |

4000 |

|

4 |

Оплачены услуги сторонних организаций |

РКО |

Д 60 –К 50 |

1000 |

|

5 |

Сданы денежные средства счет в банк |

РКО, объявление на взнос наличными |

Д 51– К 50 |

45000 |

Заполним журнал-ордер №1 на основе данных журнала хозяйственных операций.

|

Журнал-ордер №1 |

||||

|

за март 2015 г. по кредиту “Касса” |

||||

|

№ |

С кредита счета “Касса” в дебет счетов |

ИТОГО |

||

|

58 |

60 |

51 |

||

|

3 |

4000 |

4000 |

||

|

4 |

1000 |

1000 |

||

|

5 |

45000 |

45000 |

||

|

ИТОГО |

4000 |

1000 |

45000 |

50000 |

Заполним ведомость №1 на основе исходных данных

|

Ведомость №1 |

||

|

за март 2015 г. по дебету “Касса” |

||

|

Сальдо на начало месяца |

61000 |

|

|

№ |

В дебет счета “Касса” с кредита счетов |

ИТОГО |

|

62 |

||

|

1 |

5000 |

|

|

2 |

30000 |

|

|

ИТОГО |

35000 |

|

|

Сальдо на конец месяца = 61000+35000-50000=46000 |

Оформление журнала ордера№2 и ведомости №2

Журнал хозяйственных операций с использованием счета 51 «Расчетный счет» приводится в табл. 2.

Таблица 2. Журнал хозяйственных операций с использованием счета 51 «Расчетный счет»

Остаток на начало = 25000 рублей

|

№ |

хозяйственной операции |

Первичный документ |

Проводка |

Проводка |

|

1 |

Зачислено от покупателей за оказанные услуги и отгруженную продукцию |

Выписка с расчетного счета + платежное поручение |

Д 51 – К 62 |

15000 |

|

2 |

Получено из кассы предприятия |

Выписка с расчетного счета + объявление на взнос наличными |

Д 51 – К 50 |

10000 |

|

3 |

Ошибочно зачислена сумма на расчетный счет (банком) |

Выписка банка |

Д 51 – К 76 |

20000 |

|

4 |

Получены излишне перечисленные суммы налогов |

Выписка банка |

Д 51 – К 68 |

4000 |

|

5 |

Перечислены денежные средства за приобретенные ТМЦ |

Выписка банка + платежное поручение |

Д 60 – К 51 |

8000 |

|

6 |

Списана ранее ошибочно зачисленная сумма |

Выписка банка + объяснительная банка |

Д 76 – К 51 |

20000 |

|

7 |

Перечислены с расчетного счета налоги и сборы, страховые платежи |

Выписка банка + платежное поручение |

Д 68– К 51 |

3000 |

|

8 |

Выдано в кассу предприятию |

Д 50 – К 51 |

10000 |

|

Журнал-ордер №2 |

|||||

|

за март 2015 г. по кредиту “Расчетный счет” |

|||||

|

№ |

С кредита счета ” Расчетный счет ” в дебет счетов |

ИТОГО |

|||

|

50 |

60 |

68 |

76 |

||

|

5 |

8000 |

8000 |

|||

|

6 |

20000 |

20000 |

|||

|

7 |

3000 |

3000 |

|||

|

8 |

10000 |

10000 |

|||

|

ИТОГО |

10000 |

8000 |

3000 |

20000 |

41000 |

|

Ведомость №2 |

|||||

|

за март 2015 г. по дебету “Касса” |

|||||

|

Сальдо на начало месяца |

25000 |

||||

|

№ |

В дебет счета “Расчетный счет” с кредита счетов |

ИТОГО |

|||

|

50 |

62 |

68 |

76 |

||

|

1 |

15000 |

15000 |

|||

|

2 |

10000 |

10000 |

|||

|

3 |

20000 |

20000 |

|||

|

4 |

4000 |

4000 |

|||

|

ИТОГО |

10000 |

15000 |

4000 |

20000 |

49000 |

|

Сальдо на конец месяца = 25000+49000-41000=33000 |