Повышаем информативность управленческой отчетности

Содержание:

- Область применения и назначение

- Отличия управленческого учета от бухгалтерского учета

- Как начать вести управленческий учет?

- Рекомендации к формированию управленческого учета

- Анализ управленческой отчетности

- Формы управленческой отчетности

- Виды управленческой отчетности

- Назначение, требования и информационная база подготовки управленческой отчетности

- Первоначальная настройка

- Какая информация нужна для составления управленческого баланса

- БИТ.ФИНАНС/Управленческий учет

- Как проверить управленческий баланс?

- Автоматизация перерасчета отпускных после начисления заработной платы, минимизация ошибок НДФЛ, возникающих в результате некорректного перерасчета документов «Отпуск». ЗУП 3.1 КОРП

- Автоматизация перерасчета отпускных после начисления заработной платы, минимизация ошибок НДФЛ, возникающих в результате некорректного перерасчета документов «Отпуск». ЗУП 3.1 КОРП

- Заключение

Область применения и назначение

Система «БОР-Навигатор.Культура» предназначена для управления процессами формирования государственного задания на оказание государственных услуг (выполнение работ). Система основана на моделях и технологиях государственного управления SaaS (Software as a Service – оказание услуг через Интернет) и методологии Министерства финансов Российской Федерации. Основное назначение системы – комплексная систематизация и практическое использование элементов бюджетирования, ориентированного на результат, в соответствии с требованиями Бюджетного кодекса Российской Федерации. Пользователями системы являются сотрудники государственных учреждений культуры.

Отличия управленческого учета от бухгалтерского учета

|

Критерии |

Управленческий учет |

Бухгалтерский учет |

|

Потребители информации |

Руководители банка |

Государственные органы, партнеры по бизнесу |

|

Свобода выбора |

Полная свобода в определении схемы учета |

Учет организуется строго в рамках инструкций и положений |

|

Количество учетных систем, используемых на практике |

Целесообразно использовать только одну систему |

Как правило, ведется двойная бухгалтерия |

|

Измерители |

Любая удобная единица |

Рубли и натуральные единицы |

|

Группировка затрат |

По «дереву» затрат |

По статьям |

|

Основной объект учета |

Банк и его подразделения |

Банк в целом |

|

Точность показателей |

Допускается использование приблизительных величин |

Требуется абсолютная точность |

|

Обязательность ведения |

По мере необходимости |

Ведение обязательно |

Как начать вести управленческий учет?

Сначала рекомендуется заполнять отчет о движении денежных средств, поскольку эта процедура проще остальных и предоставляет много информации для принятия управленческих решений.

Для заполнения отчета нужно:

определить категории платежей и установить важность контроля конкретных направлений расходования средств

Также требуется понять, на какие сегменты в первую очередь обращать внимание — по направлениям бизнеса (опт или розницу), по отдельным проектам, по сотрудникам;

своевременно фиксировать платежи каждый день, особенно те, которые проходят в наличной форме;

регулярно проводить оценку результатов и по итогам месяца составлять подробный отчет. Он позволит анализировать, куда направляются и откуда поступают деньги, что понадобится при развитии бизнеса в дальнейшем.. Для начала формировать отчетность можно в стандартных таблицах Microsoft Excel, а затем — использовать профессиональное ПО, например БИТ.ФИНАНС.

Для начала формировать отчетность можно в стандартных таблицах Microsoft Excel, а затем — использовать профессиональное ПО, например БИТ.ФИНАНС.

БИТ.ФИНАНС/Управленческий учет позволят устранить рутинность при обработке информации и повысить точность получаемых результатов. Для упрощения учета можно привлечь к составлению отчетов сотрудников, отвечающих за определенные участки работы.

Кроме того, при ведении управленческого учета важным является планирование. Само по себе фиксирование фактов хозяйственной деятельности — это одна сторона учета, но информация должна давать возможность и планировать деятельность компании. При этом план по приходу и расходу денег можно вносить в тот же бюджет движения денежных средств, и тогда информацию по плану и факту можно сравнивать.

Вместе с отчетом о движении денежных средству нужно начать и два других отчета. Для их формирования могут потребоваться дополнительные усилия, но позволят повысить контроль за ситуацией в компании и избежать проблем, описанных выше.

Отчет о прибылях и убытках помогает понять, если ли в действительности прибыль от бизнеса или нет. Если есть, то где она может быть, если по факту денег всегда не хватает. Что касается баланса, то его можно на первоначальном этапе формировать в упрощенном виде, а со временем расширить до полноценной версии. И тогда можно будет рассчитывать и анализировать различные показатели, используемые в планировании деятельности.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Начисление премии к празднику в 1С

Упрощенная бухгалтерская отчетность — кто может сдавать и вести упрощенный бухучет?

Рекомендации к формированию управленческого учета

Сведения, которые формируются упр. учетом, должны соответствовать требованиям:

вся информация должна быть достоверной и правильной. В первую очередь, это необходимо для того, чтобы делать верные выводы;

целостность предоставляемой информации

Чем больше будет информации о деятельности предприятия и структурных подразделений, тем будет тщательнее учет;

важность. Сведения в управленческом учете должны быть действительно полезными для принятия решений;

полнота отражения учетной информации

Весь учет должен иметь систему, даже если он не учитывает первичную документацию;

конкретность. Данные должны быть понятными для проведения анализа;

своевременность. Очень важный момент управленческого учета. Вся информация должна быть предоставлена в срок, для принятия решений;

постоянство. Учет нужно вести постоянно, без временных пробелов.

Исходя из этого, сведения, которые получены в ходе ведения управленческого учета, позволяют выявить слабые стороны бизнеса и дадут подсказку, в каком направлении двигаться дальше.

Только с помощью управленческого учета можно ответить на такие вопросы, как: «выгоднее предприятию производить самим, или покупать», «какое количество ресурсов выгоднее купить, или продать» и т.д.

Анализ управленческой отчетности

Кроме составления важно правильно интерпретировать полученные показатели и данные. Для наглядности помимо электронных таблиц лучше использовать диаграммы и короткие текстовые описания

Также кроме абсолютных значений рассматривать относительные, например, структуру выручки по видам товаров и филиалам. Полезно сравнивать показатели текущего периода с аналогичными за прошлые годы и т.д.

Анализ управленческой отчетности проводится аналогично с прочими видами финансового учета. Его целью является оценить эффективность деятельности предприятия за отчетный период.

Анализ отчетности — комплекс вазимозависимых действий

Аналитическая работа проводится в основном для оценки:

- расчета величины операционной, чистой и других видов прибыли;

- соотношение собственного и заемного капитала, а также возможность оплачивать взятые на себя обязательства.

Следует использовать группы финансовых показателей ликвидности, деловой активности, платежеспособности, рыночной активности и структуры капитала.

Данные группы разработаны исходя из основных потребностей менеджмента и могут быть использованы как вместе, так и по отдельности.

Важная информация! Стоит внимательно относиться к показателям, которые будут использованы для принятия стратегических решений, если в ходе их вычисления были использованы неточные данные или допущены грубые методологические ошибки. Это может стать причиной серьезных управленческих ошибок и больших финансовых трудностей.

Еще одним важным пунктом в реализации финансовой политики является понимание фундаментальных различий между российскими и международными стандартами финансовой отчетности. Так, ряд понятий, переводимые на русский язык, могут интерпретироваться по-разному (пример – под денежными ресурсами в России принято понимать деньги в кассе и на банковских счетах, а по МСФО к ним также относятся все высоколиквидные активы, которые быстро могут быть превращены в валюту). Еще одно глобальное отличие связано со способами учета, в России иногда используют метод начисления, в то время как по МСФО принимается только кассовый метод.

Время и следование порядку, установленному по средствам внутренних регламентов, — основа финансового успеха

В заключение добавим, что МСФО представляет более оперативную информацию для управленческого учета и чаще используется финансовыми директорами.

Формы управленческой отчетности

Повторим, управленческая отчетность не регламентируется, поэтому формы этой отчетности отличаются от бухгалтерской и налоговой. Формат каждого отчета разрабатывается и согласовывается внутри компании. Организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

Далее на примерах разберем самые популярные формы управленческой отчетности.

Отчет о прибылях и убытках (ОПИУ)

«Отчет о прибылях и убытках (ОПИУ)» показывает деятельности фирмы в течение заданного периода. С его помощью вы можете оценить насколько рентабельной является компания. Сопоставляя доходы с расходами, отчет иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для удобной работы с управленческой отчетности хорошо подойдет автоматизация процессов на базе 1С. Например, для крупных предприятий можно использовать «1С:ERP», «1С:Управление холдингом» или БИТ.ФИНАНС.

«Отчет о прибылях и убытках» делится на две части: доходную и расходную

Особое внимание уделяется описанию расходной части, и она описывается детальнее. Расходы детализируются в соответствии с перечнем статей затрат

Результаты характеризуются следующими показателями:

- валовая прибыль – значение, которое получается как разность выручки от продаж и их себестоимости;

- прибыль/убыток от продаж – значение, которое можно получить, вычтя сумму себестоимости продаж, управленческих и коммерческих расходов из суммы выручки от продаж;

- прибыль/убыток до налогообложения – значение, которое вычисляется как разность между прибылью (убытком) от продаж и суммой процентов к уплате и прочих расходов. Другими словами, это сальдо между всеми доходами и расходами организации до уплаты налога на прибыль;

- чистая прибыль/убыток – значение, которое получается в результате вычитания из суммы прибыли или убытка до налогообложения налога на прибыль и изменения отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Другими словами, это прибыль или убыток, которая осталась после вычета налога и других обязательных платежей.

Отчет ОДДС

Отчет ОДДС отображает потоки денежных средств в фирме. Он показывает, сколько фирма получила денег, сколько и на что они были израсходованы, сколько в конце осталось. На базе ОДДС дают заключения, насколько фирма может поддержать свою текущую деятельность, а также оплачивать кредиты и развиваться.

ОДДС – самый простой, доступный и распространенный среди управленческих отчетов, находит активное применение в практически любой организации. В отчете о движении денежных средств все денежные потоки организации подразделяются по видам деятельности:

- Раздел «Операционная деятельность» отражает информацию о денежном потоке по основной деятельности компании: о поступлении денежных средств от реализации товаров, работ, услуг, о списании денежных средств для оплаты поставщикам, об уплате налогов, выплатах сотрудникам и платежах иным контрагентам для осуществления деятельности.

- В разделе «Инвестиционная деятельность» содержится информация о денежных потоках, связанных с операциями с основными средствами, недвижимостью, лицензиями и оборудованием.

- В разделе «Финансовая деятельность» содержатся данные по финансовым потокам, связанным с деятельностью, влияющей на размер и состав субсидий, кредитов и займов.

Управленческий баланс

Управленческий баланс содержит в себе данные двух управленческих отчетов: отчета о прибылях и убытках и отчета о движении денежных средств. Этот вид отчета позволяет контролировать дебиторскую и кредиторскую задолженность компании, а также распределять ее прибыль. Управленческий баланс предоставляет пользователю данные об активах и пассивах компании, которые создают убытки.

Управленческий баланс формируется реже, чем другие управленческие отчеты, но является эффективным инструментом для осуществления контроля над тем, насколько корректно ведется учет в компании и формируются ОПУ и ОДДС.

Виды управленческой отчетности

Великое множество форм управленческих отчетов можно разделить на три категории, исходя из информации, которую они представляют:

- Отчеты по финансовому результату.

- Отчеты по балансу.

- Отчеты по денежным средствам.

Далее каждая категория может быть разделена еще на несколько подкатегорий.

Отчеты по финансовому результату:

- Общий отчет по доходам и расходам.

- Отчеты по структуре себестоимости.

- Отчеты по отдельным разделам расходов: сырье и материалы, ФОТ, маркетинговые расходы и прочее.

- Бюджеты по доходам и расходам.

- Скользящий прогноз.

Отчеты по балансу:

- Управленческий баланс.

- Отчеты по оборотному капиталу.

- Отчеты по внеоборотному капиталу.

- Отчеты по финансовым активам и обязательствам.

- Отчеты по прочим обязательствам.

- Отчеты по структуре собственного капитала.

- Бюджеты по балансу.

Отчеты по денежным средствам:

- Общий отчет о движении денежных средств.

- Операционные отчеты управления денежными средствами.

- Бюджеты по движению денежных средств.

В статье рассмотрим наиболее распространенные управленческие отчеты из перечисленных выше.

Назначение, требования и информационная база подготовки управленческой отчетности

Основное назначение управленческой отчетности — удовлетворить потребность руководства предприятия в данных для подготовки и принятия эффективных управленческих решений. Таким образом, управленческая отчетность предназначена в первую очередь внутренним пользователям в лице высшего и среднего звена менеджмента предприятий. Поэтому она всегда конфиденциальна, в отличие от финансовой или бухгалтерской отчетности, которая составляется для внешних пользователей и является, наоборот, открытой.

Прежде чем перейти к составу и содержанию управленческой отчетности, рассмотрим главное требование к ее составлению, которое и определяет состав отчетов, — полезность подготовленной информации для принятия управленческих решений. Полезной управленческая отчетность становится в результате системного подхода к ее подготовке и единой методологии расчета показателей отчетов.

Полезность данных управленческих отчетов базируется на следующих основных принципах:

Информационная база управленческой отчетности — данные о хозяйственной жизни предприятия, которые фиксируются и хранятся в различных контурах учета: оперативном, управленческом (финансовом) и бухгалтерском (налоговом) (рис. 1).

Вся информация о деятельности предприятия как совокупности всех совершенных хозяйственных операций за конкретный промежуток времени отражается в контуре оперативного учета. Эти данные по большей части отражаются в натуральных количественных показателях, на их основе руководители среднего звена принимают ежедневные текущие (оперативные) управленческие решения.

Далее данные контура оперативного учета очищаются от избыточных (ненужных) данных, агрегируются и образуют контур управленческого учета. Управленческий учет ведется как в стоимостных, так и в натуральных количественных показателях и служит базой для подготовки управленческой отчетности.

Частью управленческого учета является финансовый учет. Он ведется только в стоимостном выражении. Финансовый учет сильно формализован (в отличие от управленческого учета), и в первую очередь потому, что финансовая отчетность, подготавливаемая на его основе, обобщает данные о финансовом состоянии предприятия, подводит итоги его деятельности и предназначена, как правило, внешним участникам (пользователям), так называемым стейкхолдерам, к которым можно отнести, в частности, собственников, инвесторов, банки и прочих кредиторов, контрагентов.

Следующий источник данных для подготовки управленческой отчетности — контур данных бухгалтерского (налогового) учета. Данные из контура бухгалтерского учета используются для подготовки управленческой отчетности в случаях, если:

• этих данных нет в контуре управленческого учета, например, по налоговым обязательствам в нужной детализации;

• качество данных в бухгалтерском учета выше, чем в управленческом учета, из-за неправильной постановки управленческого учета;

• управленческий учет на предприятии не ведется.

Первоначальная настройка

Настройка зарплаты

Перед началом работы необходимо убедиться, что в настройках расчета зарплаты установлен флаг Предприятие социальной сферы и указан вид предприятия:

Статьи финансирования

Для формирования данных в разрезе источников финансирования, в справочник Статьи финансирования добавлен соответствующий реквизит, который необходимо заполнить до начала эксплуатации данного дополнения.

Соответствие должностей ЕКС

В разделе Отчетность, справки предусмотрена обработка Соответствие должностей ЕКС, с помощью которой можно сопоставить позиции штатного расписания и должности ЕКС, которые заполняются в справочнике Единый квалификационный справочник должностей.

Штатная численность

Отчет формируется документом, состоящим из четырех закладок. Команда «Заполнить» загружает сведения разделов «Штатное расписание», «Численность» и «Начисления». После устранения возможных ошибок кнопкой «Рассчитать» заполняется раздел»Штатная численность».

Печатная форма доступна по кнопке Печать.

По требованию Министерства культуры РФ добавлена печатная форма «Информация об объемах финансирования на оплату труда, численности и заработной плате работников по учреждению культуры»

Заключение

Для версий расширения 1.0.1.8 до 1.0.1.10

Параметры проведения тестирования:

- Версия конфигурации «1С:Зарплата и кадры государственного учреждения»: 3.1.8.246

- Версия технологической платформы 1С:Предприятие: 8.3.13.1644

- Режим работы базы данных: файловый и клиент-серверный

Системные требования и ограничения:

- Версия конфигурации «1С:Зарплата и кадры государственного учреждения» (ПРОФ или КОРП): 3.1.8.110 и выше

- Версия технологической платформы 1С:Предприятие: не ниже 8.3.12.1440.

Для версий расширения 1.0.1.11 до 1.0.1.12

Параметры проведения тестирования:

- Версия конфигурации «1С:Зарплата и кадры государственного учреждения»: 3.1.12.142

- Версия технологической платформы 1С:Предприятие: 8.3.16.1063

- Режим работы базы данных: файловый и клиент-серверный

Системные требования и ограничения:

- Версия конфигурации «1С:Зарплата и кадры государственного учреждения» (ПРОФ или КОРП): 3.1.12.53 и выше

- Версия технологической платформы 1С:Предприятие: не ниже 8.3.14.1976.

Для версий расширения 1.0.1.13 и старше

Параметры проведения тестирования:

- Версия конфигурации «1С:Зарплата и кадры государственного учреждения»: 3.1.16.108

- Версия технологической платформы 1С:Предприятие: 8.3.18.1208

- Режим работы базы данных: файловый и клиент-серверный

Системные требования и ограничения:

- Версия конфигурации «1С:Зарплата и кадры государственного учреждения» (ПРОФ или КОРП): 3.1.12.53 и выше

- Версия технологической платформы 1С:Предприятие: не ниже 8.3.14.1976.

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

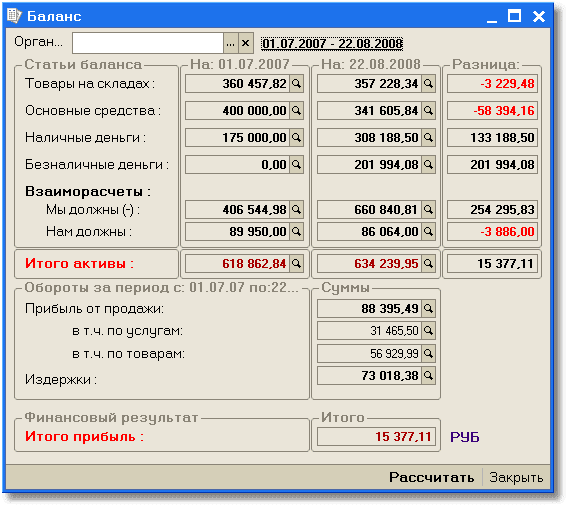

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Заказать демонстрацию

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Управленческая отчетность в 1С

Появились новые шаблоны ФНО для СОНО

Автоматизация перерасчета отпускных после начисления заработной платы, минимизация ошибок НДФЛ, возникающих в результате некорректного перерасчета документов «Отпуск». ЗУП 3.1 КОРП

Для автоматизации ежемесячного перерасчета отпускных после выплаты заработной платы и минимизации ошибок для сдачи отчетов НДФЛ, полученных в результате некорректного перерасчета отпускных, были созданы внешние обработки «Перерасчет отпусков исправительными» и «Перерасчет отпусков».

Рекомендации по применению : для документов «Отпуск», зарегистрированных в текущем расчетном периоде, следует применять обработку «Перерасчет отпусков»,

для документов «Отпуск», зарегистрированных ранее текущего расчетного периода, применяется обработка «Перерасчет отпусков исправительными».

1000 руб.

Автоматизация перерасчета отпускных после начисления заработной платы, минимизация ошибок НДФЛ, возникающих в результате некорректного перерасчета документов «Отпуск». ЗУП 3.1 КОРП

Для автоматизации ежемесячного перерасчета отпускных после выплаты заработной платы и минимизации ошибок для сдачи отчетов НДФЛ, полученных в результате некорректного перерасчета отпускных, были созданы внешние обработки «Перерасчет отпусков исправительными» и «Перерасчет отпусков».

Рекомендации по применению : для документов «Отпуск», зарегистрированных в текущем расчетном периоде, следует применять обработку «Перерасчет отпусков»,

для документов «Отпуск», зарегистрированных ранее текущего расчетного периода, применяется обработка «Перерасчет отпусков исправительными».

1000 руб.

Заключение

В заключение необходимо отметить, что ответственный подход к составлению отчетной документации управленческого предназначения не означает строгое следование правилам оформления стандартных форм. Руководитель предприятия вправе сам решать, в каком виде он хочет получить данные по работе своего подразделения или фирмы в целом. Главная задача ответственных лиц заключается в беспрекословном следовании установленному регламенту внутри организации и представление информативной отчетности с актуальными и верными показателями. Контроль выполнения требований по оформлению может быть возложен на управляющих отдельными подразделениями, либо руководителя финансовым отделом.