Предоставление займа другой организации — проводки

Содержание:

- Имущественный заем

- Как провести неденежный займ (выданный)

- Займы полученные: проводки

- Бухгалтерские проводки по процентам по займу

- Характерные особенности договора займа

- Выдача займов физическому лицу: учет и налогообложение

- Получение займа: проводки

- Иные виды вложений

- Предоставление займа другой организации

- Деньги поступают в кассу сроком на полгода

- Настроим любые отчеты, даже если их нет в 1С

- Деньги поступают на расчетный счет сроком на 2 года

- Учет займов в 1С 8.3 Бухгалтерия

- Отражаем заём от учредителя в учете

- Займ от учредителя

- Проводки по кредитам и займам

- Уплата основного долга за ноябрь и декабрь

- Как обратиться за денежным займом?

- Особенности учета займов

Имущественный заем

Кроме денег, организация может одолжить сотруднику (гражданину) принадлежащее ей имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит. Это следует из пункта 1 статьи 807 Гражданского кодекса РФ.

В бухучете стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). Стоимость передаваемого имущества определите исходя из цены, по которой в сравнимых обстоятельствах обычно организация продает аналогичное имущество (п. 6.3 ПБУ 10/99).

Поступление материальных ценностей при возврате займа не является доходом (п. 3 ПБУ 9/99).

В зависимости от того, какое имущество является предметом займа в натуральной форме (товары, материалы, основные средства), в бухучете сделайте проводку:

Дебет 73-1 (76, 58) Кредит 41 (01, 10…)– переданы товары (основные средства, материалы и т. д.) по договору займа (товарного кредита).

Для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ). Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете нужно сделать еще одну запись:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с суммы займа в натуральной форме (товарного кредита).

Сотрудник (гражданин) вправе возвратить заем наличными или перечислить на расчетный счет организации (п. 1 ст. 810 ГК РФ). Кроме того, если заемщиком является сотрудник, организация может удержать выданные суммы из его зарплаты. В этом случае нужно соблюдать ограничения, установленные статьей 138 Трудового кодекса РФ. Ежемесячно из зарплаты сотрудника можно удерживать не более 20 процентов.

Возврат займа (в зависимости от вида передаваемого имущества) отразите проводкой:

Дебет 51 (50, 41, 08, 10…) Кредит 73-1 (76, 58)– отражен возврат займа.

Пример отражения в бухучете беспроцентного займа, выданного сотруднику в натуральной форме

10 января 2016 года ООО «Альфа» предоставило кладовщику П.А. Беспалову беспроцентный заем в натуральной форме. Предмет договора – 500 листов оцинкованного железа на сумму 25 000 руб. Договорная цена железа соответствует уровню рыночных цен. Срок возврата займа – 10 февраля 2016 года.

Деятельность «Альфы» облагается НДС. НДС бухгалтер начислил на договорную стоимость материалов.

Бухгалтер «Альфы» выписал счет-фактуру и сделал в учете следующие проводки:

Дебет 73-1 Кредит 10– 25 000 руб. – отражена передача материалов по договору беспроцентного займа;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– 4500 руб. (25 000 руб. × 18%) – начислен НДС с рыночной стоимости материалов, переданных по договору займа.

Беспалов вернул заем 10 февраля 2016 года. После этого в учете была сделана проводка:

Дебет 10 Кредит 73-1– 25 000 руб. – отражен возврат материалов заемщиком.

Организация выступает в роли налогового агента и удерживает НДФЛ с материальной выгоды по займу. Сумму материальной выгоды бухгалтер «Альфы» рассчитал исходя из ставки рефинансирования (условно):25 000 руб. × 2/3 × 11% : 366 дн. × 31 дн. = 155 руб.

Сумма налога была удержана из очередной зарплаты сотрудника:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»– 54 руб. (155 руб. × 35%) – удержан НДФЛ с суммы материальной выгоды по беспроцентному займу, выданному в натуральной форме.

Начисленные проценты в натуральной форме отразите проводками:

Дебет 76 Кредит 91-1– начислены проценты в натуральной форме по договору займа;

Дебет 41 (08, 10…) Кредит 76– получено имущество в счет уплаты процентов.

При этом если проценты (как в денежной, так и в натуральной форме), начисленные по займу, выданному в натуральной форме, больше суммы процентов, рассчитанных исходя из ставки рефинансирования, то с этой разницы нужно заплатить НДС (если деятельность организации облагается этим налогом). Подробнее об этом см. Как учесть при налогообложении проценты по выданному займу.

Начисление НДС в этом случае отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с разницы между процентами, рассчитанными по ставке, установленной договором, и процентами, рассчитанными исходя из ставки рефинансирования.

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Бухгалтерские проводки по процентам по займу

Предприятия могут сами выдавать и получать заемные средства. По срокам такие кредиты делятся на краткосрочные и долгосрочные. В зависимости от того, взимаются ли за предоставленные средства проценты, определяется порядок учета таких операций в бухгалтерском учете. Организация может выдавать кредиты другим юридическим и физическим лицам, в том числе своим сотрудникам. Рассмотрим детальнее, какие проводки по процентам по займу используются в таких случаях.

Начисление

Выдавая заем, кредитор в договоре прописывает порядок и сроки уплаты процентов. В зависимости от этих условий в БУ займодавец признает проценты в качестве прочих или доходов от обычных видов занятости. Вторая ситуация возможна, если выдача кредитов является предметом деятельности организации. Тогда проценты учитываются по КТ90. Если суммы процентов признаются прочими доходами, то они отражаются по КТ91.

Предоставление кредита (компания-заимодавец)

Рассмотрим стандартную ситуацию, когда организация предоставила займ своему контрагенту. На переданную сумму НДС начислять не нужно. И в расходах для целей НУ она также не должна фигурировать. В БУ займы, с которых организация получает доход, отражаются по счету 58, а беспроцентные — на счете 76:

Д-т 58 (73, 76) К-т 51 (50) — предоставлен кредит.

Проводки по процентам по займу

Порядок отражения операций в НУ прописан в ст. 271 НК РФ. На сумму процентов нужно оформить счет-фактуру с пометкой «без НДС». За нарушение этого требования ФНС может выставить штраф в размере 10 тыс. руб. Если организация не выставила счет в течение более полугода, то размер штрафа увеличивается до 30 тыс. руб. Для целей расчета налога на прибыль проценты включаются в состав внереализационных доходов ежемесячно, на дату возврата займа. В БУ доходы признаются равномерно, независимо от момента получения средств. Рассмотрим проводки по начислению процентов по займу выданному:

- Д-т 76 (73) К-т 91 — начислены проценты.

- Д-т 51 (50) К-т 76 — получены проценты.

Если займ предоставляется физическому лицу под небольшой процент, то нужно доначислить НДФЛ по ставке 35%. Рассмотрим, как в этом случае в БУ будут начислены проценты по займу. Проводки:

- Д-т 51 (50) К-т 76 — получены проценты.

- Д-т 70 К-т 68 — начислен НДФЛ.

Пример 1

Предприятие получило два кредита: первый — на полгода в сумме 150 тыс. руб., а второй — на 36 мес. в сумме 680 тыс. руб. При оформлении документов по второму кредиту дополнительно были оплачены услуги юриста в сумме 5 тыс. руб. Отразим эти операции в БУ:

Характерные особенности договора займа

Кредитный заем представляет собой передачу денежных средств, нематериальных активов или иного имущества одним лицом (займодателем) другому (заемщику) с оговоренными в соглашении условиями возврата. При заемных процедурах кредитором могут выступать как юридические, так и физические лица.

Договор займа — это кредитное соглашение, заключенное между сторонами сделки, которое включает в себя обязательные условия по предоставлению займодателем различных активов заемщику. В роли заемщика могут выступать сотрудники предприятия, сторонние организации или же индивидуальные предприниматели. Как производится начисление процентов по займу — проводки по учету таких операций будут предоставлены в нашей статье.

Как было сказано ранее, заемные средства можно получить в различных формах:

- денежной;

- материальной — ОС, ТМЦ, продукция, запасы и проч.

Предоставление кредита может быть как безвозмездным, согласно п. 1 ст. 809 ГК РФ, так и оплачиваемым. Специализированная организация устанавливает определенный тариф за пользование предоставленными активами и производит начисление процентов по договору займа, проводки по которым формируются как у кредитора, так и у заемщика.

Выдача займов физическому лицу: учет и налогообложение

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа является реальным договором, то есть считается заключенным с момента передачи денег или других вещей.

Договор займа могут заключать как юридические так и физические лица, если договор заключается между физическими лицами, то обязательная письменная форма должна соблюдаться при сумме займа от 1000 рублей, при заключении договора с участием юридического лица — заимодавца — всегда, независимо от суммы (п. 1 ст.

808 ГК РФ). Материальная выгода от экономии на процентах за пользование беспроцентным займом, полученная физическим лицом, являющимся налоговым резидентом РФ, подлежит обложению НДФЛ по ставке в размере 35% (п. 2 ст. 224 НК РФ, Письмо Минфина России от 08. 10. 2010 N 03-04-06/6-247). В данной ситуации организация-заимодатель признается в рассматриваемой ситуации налоговым агентом. Следовательно, ей следует исчислить, удержать у налогоплательщика и уплатить в бюджет сумму исчисленного НДФЛ с сумм дохода в виде материальной выгоды.

К доходам, не учитываемым при определении налоговой базы по налогу на прибыль, относятся доходы в виде средств или иного имущества, которые получены в счет погашения заимствований по договорам кредита или займа (пп. 10 п. 1 ст. 251 НК РФ). Что касается расходов в виде средств или иного имущества, которые переданы по договорам кредита или займа, не учитываются при определении налоговой базы по налогу на прибыль организаций (п. 12 ст. 270 НК РФ).

Следовательно, у организации-заимодавца сумма выданного займа не признается расходом, а сумма, полученная в счет погашения займа, — доходом в целях налогообложения прибыли. При заключении договора процентного займа у физического лица — заемщика возникает обязанность по уплате налога только в том случае, если ставка процентов ниже 2/3 ставки рефинансирования, установленной ЦБ РФ. Причем организация является налоговым агентом и обязана исчислить, удержать и уплатить налог в бюджет.

При каждой выплате заемщиком — физическим лицом процентов организация должна проверить, получил ли он материальную выгоду (экономию на процентах). Если получил, организация обязана рассчитать ее сумму, рассчитать с нее НДФЛ и перечислить в бюджет. Если удержать и заплатить налог не представляется возможным (заемщик не получает от организации каких-либо денежных выплат), об этом необходимо проинформировать налоговые органы (п.

5 ст. 226 НК РФ). Проводки Займ от Физического Лица Юридическому Лицу

Читайте на сайте «Россия-Украина»:

- Заявление об Отмене Взыскания Исполнительского Сбора Образец по Причине не Уведомления Ответчика

- Срок Давности Штрафа ГИБДД за Вождение в Нетрезвом Виде

- Максимальный Срок Оформление Путевых Листов Грузового Автомобиля

- Заключение Договора с Компанией в Лице Коммерческим Директором

- Надо ли при Ликвидации Уведомлять Директора Работающего по Срочному Трудовому Договору

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Получение займа: проводки

Заем организация может получить из трех источников:

- от банковского учреждения;

- от контрагента, зарегистрированного в качестве юридического лица;

- от физических лиц.

Появление кредиторской задолженности отображается на счете 66 (для краткосрочных займов) или 67 (для долгосрочных). К синтетическим счетам вводят субсчета – например, 66.1 может обозначать основную сумму задолженности, а 66.2 – издержки по ее обслуживанию.

Корреспонденции при получении имущественного займа:

- когда получен кредит, проводка будет иметь вид Д41 – К66/1 – по акту были приняты к учету товары, обозначенные в качестве предмета сделки по договору займа;

- Д19 – К66.1 – произведено начисление «входного» НДС;

- Д91.2 – К66.2 – по бухгалтерской справке начислены процентные обязательства;

- Д66.2 – К51 – погашены обязательства по процентам;

- Д41 – К60 – закуплена товарная продукция для погашения займа;

- Д19 – К60 – отражен НДС при покупке;

- Д68/НДС – К19 сумма НДС принята в учете к вычету;

- Д66.1 – К41 – закупленные товары переданы кредитору в погашение займа;

- Д66.1 – К68/НДС – отображен НДС.

Кредит деньгами

При денежной форме кредитования корреспонденции будут другими. Например, если получен займ от юридического лица, проводки выглядят так (при условии, что заем долгосрочный):

- Д51 – К67.1 – заемные средства получены;

- Д91.2 – К67.2 – произведено начисление процентов;

- Д67.2 – К51 – процентные начисления оплачены;

- Д67.1 – К51 – полная или частичная выплата кредита.

Расходы будут отнесены к категории прочих в бухучете, а в налоговом – к внереализационным издержкам.

Договоры займа, содержащие указания на беспроцентный тип кредита, не создают оснований для расчета материальной выгоды для физического лица — займодавца. При получении заемных средств от физических лиц под проценты, начисляемые и выплачиваемые процентные обязательства для кредитора являются доходом, с которого должен быть удержан НДФЛ. Кредитуемое предприятие выступает в качестве налогового агента. Если получен займ от физического лица, проводки составляются с участием 66 или 67 счета.

Например, стороннее физическое лицо внесло в кассу предприятия 38 000 рублей в качестве процентного краткосрочного займа (на 3 месяца). Ставка процента равна 5% годовых. Бухгалтерские записи:

- Д50 – К66.1 – 38 000 руб. – получены заемные средства;

- Д51 – К50 – 38 000 руб. – наличность из кассы внесена на текущий расчетный счет (чтобы избежать превышения лимита кассы);

- Д91.2 – К66.2 – 158,33 руб. – начислены проценты за один месяц пользования деньгами (38 000 х 5% / 12);

- Д66.2 – К51 – уплата процентов.

При перечислении процентов у физического лица появляется доход. Предприятие до момента оформления платежного поручения должно удержать из этого дохода НДФЛ – сумма удержания за первый месяц равна 21 руб. (158,33 х 13%). При выплате процентного дохода бухгалтер сделает две платежки – в бюджет на уплату НДФЛ на сумму 21 руб. и на карту физическому лицу в сумме 137,33 руб. (158,33 – 21).

Иные виды вложений

Если финпомощь поступила в виде ОС, то в балансе эта операция оформляется такими проводками:

- Д-т 08 К-т 98 – рыночная стоимость полученного оборудования.

- Д-т 01 К-т 08 – введение имущества в эксплуатацию.

- Д-т 20 К-т 02 – начисление амортизации.

- Д-т 98 К-т 91 – стоимость ОС списана в прочие доходы.

Рассмотрим, как оформляется финпомощь в виде материалов:

- Д-т 10 К-т 98 — рыночная стоимость полученных материалов.

- Д-т 20 К-т 10 – израсходованные материалы списаны в прочие доходы.

Финпомощь может также направляться на погашение убытков организации. Рассмотрим детальнее. Как эту операцию отразить в балансе на конкретном примере.

По итогам года фирма получила убыток в 1 млн руб. Учредители Иванов и Петров, до утверждения отчетности, приняли решение покрыть убыток за счет собственных средств. Иванов внес на счет Фирмы 520 тыс. руб., а Петров — 480 тыс. руб.

|

Д-т |

К-т |

Сумма, тыс. руб. |

Операция |

|

75 |

84 |

520 |

Частичное погашение убытка Ивановым А. А. |

|

480 |

Частичное погашение убытка Петровым Б. Б. |

||

|

51 |

75 |

520 |

Поступление средств от Иванова |

|

480 |

Поступление средств от Петрова |

Вот как отражается финансовая помощь в бухгалтерском балансе.

Предоставление займа другой организации

Проценты, ежемесячно начисляемые по займу, на счете 58 не показываются. Для их учета предназначен другой счет — 76, по дебету которого будет фиксироваться сумма дохода, рассчитанная по ставке, предусмотренной договором. Привязка проводок по учету выданного организацией займа и проводок по отражению начисляемых по нему процентов к разным счетам обусловлена разной сущностью возникающей задолженности: на счете 58 это сумма доходных вложений, а на счете 76 — текущие расчеты по платежам, связанным с этими вложениями.

Первое из условий определяет саму суть долга, возникающего у получающей стороны перед займодавцем: окажется он приносящим доход или нет. То есть следует его считать финвложением (размещением средств с целью извлечения из этого процесса финансовой выгоды) или расценивать просто как дебиторскую задолженность.

- Будут ли начисляться проценты за пользование средствами, взятыми в долг, или стороны пришли к соглашению об их отсутствии.

- Входит ли выдача займов в перечень обычных для нее видов осуществляемой деятельности или такие операции имеют место от случая к случаю.

Однако выдаваемый денежными средствами заем может оказаться и беспроцентным (ст. 809, 810 ГК РФ). В такой ситуации он теряет основной признак (способность приносить доход), позволяющий ему числиться в составе финвложений.

Как в таком случае показать долг заемщика? Его следует отразить как обычную задолженность контрагента по расчетам, не связанным с реализацией в его адрес, т. е. с применением счета 76.

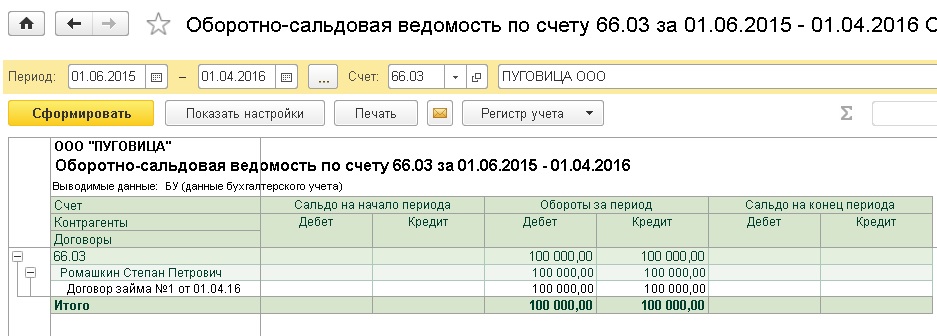

Деньги поступают в кассу сроком на полгода

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

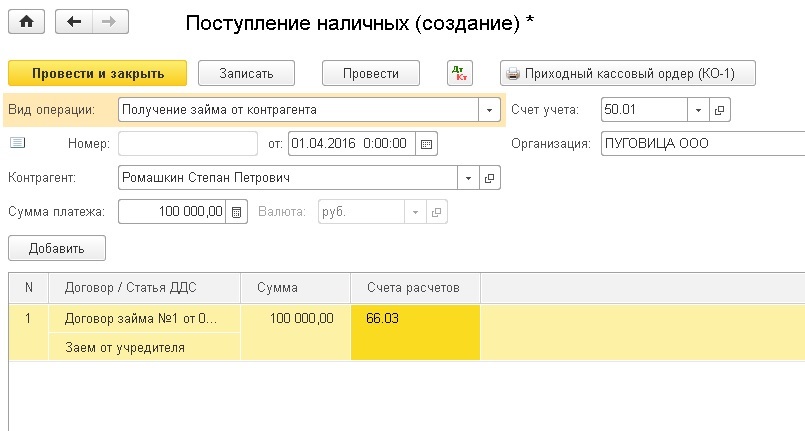

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

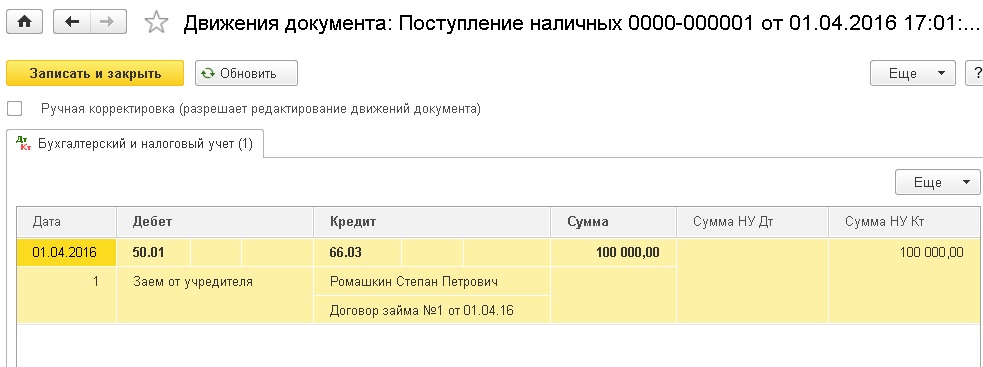

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

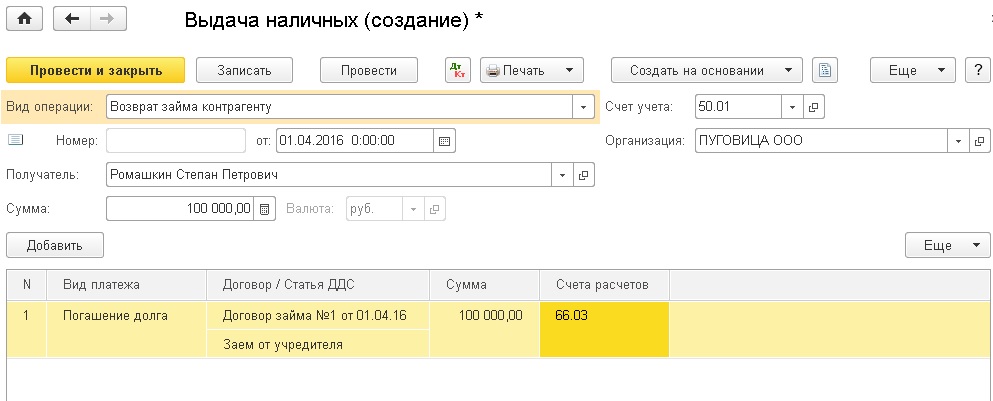

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

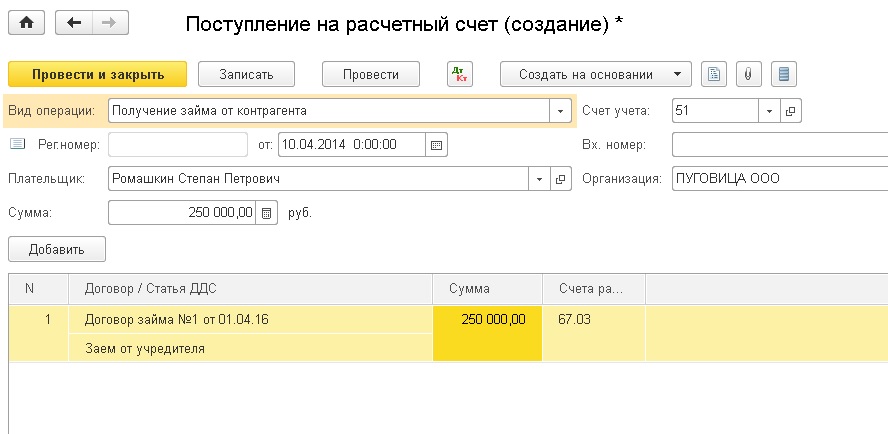

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

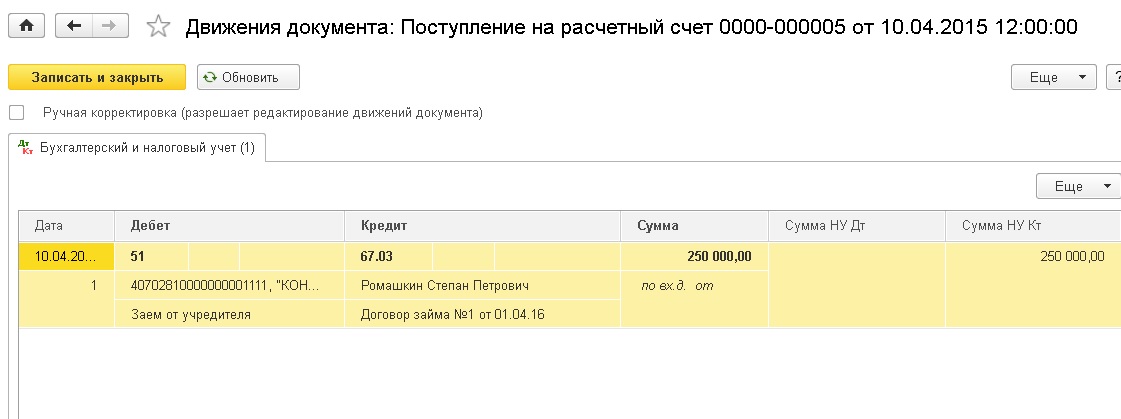

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

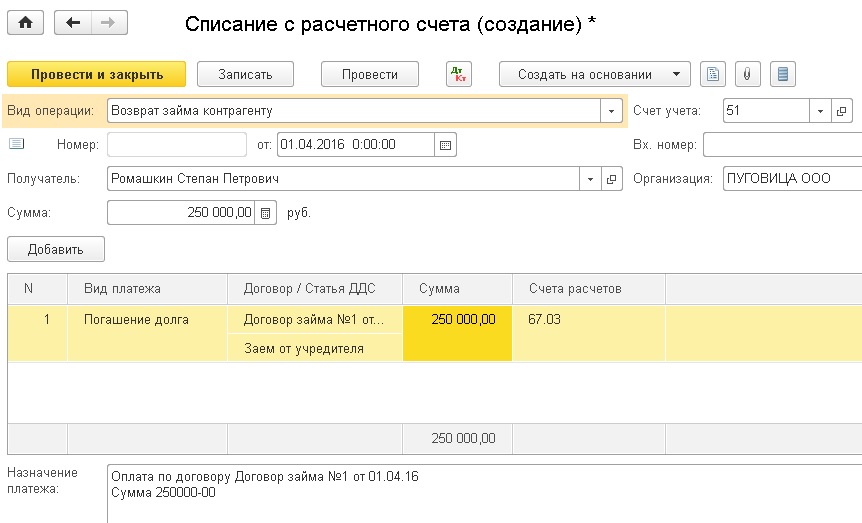

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Остались вопросы? Закажите консультацию наших специалистов!

Автоматизация сельского хозяйства

Журнал регистрации 1С — настройка, хранение и очистка

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Отражаем заём от учредителя в учете

Получить помощь от учредителя компании можно не только деньгами, но и материальными ценностями (материалы, товары, станки, транспорт). В таком случае при составлении бухгалтерской записи дебетуются счета, соответствующие полученным ценностям, а по кредиту отражаются бухсчета 66 либо 67, в зависимости от срока кредита.

Например, получение материально-производственных запасов будет отражено по дебету счета 10 «Материалы», а по кредиту 66 или 67 счета с учетом срока предоставления МПЗ во временное пользование. Аналогичные записи составляются и при получении основных средств (сч. 01), готовой продукции (сч. 41), валюты (сч. 52) и прочего.

Следовательно, операции по получению кредита от собственника не отличаются от операции по получению займа от юридического лица, проводки аналогичны.

Рассмотрим типовые проводки на конкретных примерах.

Пример № 1. Беспроцентный займ от учредителя, проводки.

ООО «Весна» заключило договор о получении беспроцентного кредита в сумме 400 000 рублей. Срок пользования по договору — 9 месяцев. По истечению срока договора компания вернула средства учредителю.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Получен беспроцентный краткосрочный займ на расчетный счет |

51 |

66 |

400 000 |

|

Заемный капитал возвращен в полном объеме по истечению срока пользования |

66 |

51 |

400 000 |

Пример № 2. Получен займ от учредителя, проводки для долгосрочного договора с процентами.

ООО «Весна» заключило долгосрочное соглашение на предоставление средств в сумме 6 000 000 рублей на срок 5 лет. За пользование предоставленными капиталами предусмотрена плата в размере 10 % от всей суммы. По условиям соглашения ежемесячный платеж составляет 100 000 рублей по основному долгу и 10 000 рублей по процентам.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Поступил займ от учредителя в кассу, проводки |

50 |

67 |

6 000 000 |

|

Отражены проводки по процентам по полученным займам |

08 «Капитальные вложения» — если займ получен на создание инвестиционного актива 91 Субсчет «Прочие расходы» — если цель кредита не связана с инвестиционными активами. |

67 |

600 000 (6 000 000 × 10 %) |

|

Произведена оплата ежемесячного платежа и процентов с расчетного счета |

67 |

51 |

110 000 (100 000 + 10 000) |

Займ от учредителя

Учредитель также может предоставлять организации займ и получать от нее кредиты. Все условия данной сделки оговариваются в договоре. Рассмотрим детальнее правовые аспекты данной операции. ГК такие сделки не запрещены, но трудности возникнут при учете НДС. Проводки по данным операциям аналогичны тем, которые были рассмотрены ранее.

Если учредитель принимает решение «простить» долг предприятию, то нужно учесть его долю в капитале. Если она превышает 50%, то налогооблагаемая прибыль не образуется. Организация может погашать задолженность в натуральном виде, то есть продукцией:

- Д-т 76 К-т 91 — выручка отражается в счет уплаты долга.

- Д-т 90 К-т 68 – начислен НДС от реализации.

- Д-т 66 К-т 76 – учтена задолженность.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Как обратиться за денежным займом?

Процедура подачи заявления не отличается сложностью. Сотрудник обращается с письменным заявлением на имя руководителя организации. Руководитель рассматривает обращение и принимает решение.

При положительном исходе дела в организации издается соответствующее уведомление (распоряжение, приказ). Выдача денежных средств осуществляется на основании договора займа. В нем указаны данные сторон и условия выдачи и погашения займа.

В качестве источника финансирования в такой ситуации могут быть использованы:

- личные средства руководителя (или ИП);

- часть уставного, резервного либо иного фонда организации;

- нераспределенная прибыль.

В исключительных случаях при выделении крупной суммы на конкретные цели, озвученные в заявлении, руководитель имеет право запросить план квартиры, договор намерения при приобретении недвижимости, медицинское заключение и так далее.

Особенности учета займов

По условиям договора между заемщиком и займодателем, в долг могут быть переданы не только финансовые активы, но и материальные ценности. Например, основные средства организации, материально-производственные запасы, сырье, готовая продукция или же товары, нематериальные активы и прочее имущество компании.

Отражайте предоставление займа другой организации (проводки) в сумме выданных финансовых активов либо по стоимости переданных материальных ценностей. Если заем был выдан в иностранной валюте, бухгалтерия обязана делать записи в рублях.

Отметим, что условия выдачи займов играют ключевую роль в бухгалтерском учете. В данной ситуации первый вопрос, который должен возникать для для компании-займодателя: являются ли переданные средства финансовыми вложениями или нет.

Условия для признания заемных средств финансовыми вложениями:

- факт передачи активов в долг (имущества во временное распоряжение) оформлен документально, то есть подписан соответствующий договор между заемщиком и давальцем;

- компания-займодатель официально принимает риски по невыплате и невозврату займа (кредита) на себя;

- активы, переданные в долг, будут приносить экономическую выгоду, компания-давалец планирует прибыль по процентам за передачу активов в пользование другой фирме или физическому лицу.

Если активы, переданные в долг, не отвечают этим трем условиям, то к финансовым вложениям их отнести нельзя. В таком случае между заемщиком и давальцем заключается беспроцентный кредитный (заемный) договор.