Заявление о предоставлении имущественного налогового вычета

Содержание:

- Вычеты по налогам: какие бывают?

- Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

- Кто и в каких случаях может претендовать на возмещение НДФЛ?

- Как получается переплата по налогам

- Оформление заявления на возврат переплаты по налогу

- Возврат налога за обучение 2020

- Социальный вычет

- Как можно узнать о переплате по налогам

- Образцы письма

- Способы подачи заявления

- Как рассчитать вычет по налогам?

- Как заполнить бланк 2018 года

Вычеты по налогам: какие бывают?

Сводом налоговых законов России предусмотрены шесть типов налоговых вычетов, четыре из которых являются самыми распространёнными. Претендовать на некоторые из них могут определённые категории плательщиков, на другие – все граждане России без исключения, отчисляющие НДФЛ в бюджет. Рассмотрим популярные типы вычетов.

Таблица 1. Популярные виды налоговых вычетов

| Вид вычета | Расшифровка |

|---|---|

| Стандартный вычет | Это своего рода материальная помощь для граждан, которые обеспечивают несовершеннолетних детей или студентов-очников, а также конкретных групп совершеннолетних лиц. Работающие официально родители (в том числе приёмные и опекуны) могут получить выплаты в размере 1 тысячи 400 рублей за первого и второго ребёнка без проблем со здоровьем. Многодетным семьям, имеющим трёх и больше наследников, выплачивается 3 тысячи рублей. Родители, воспитывающие детей-инвалидов, могут рассчитывать на вычет в 12 тысяч рублей. Вычет автоматически предоставляет работодатель на основании информации о том, что у сотрудника есть дети. Ещё одна категория граждан, которым положены стандартные вычеты – военные, ветераны, «чернобыльцы», освобождённые узники концлагерей, лица, страдающие инвалидностью или тяжёлой болезнью и другие льготники. |

| Профессиональный вычет | Компенсации этого рода положены индивидуальным предпринимателям и лицам, занимающимся частной деятельностью – целителям, нотариусам, детективам, репетиторам и подобное. В категорию людей, могущих претендовать на профессиональную льготу, входят также авторы произведений культуры, имеющих общественную ценность, наследники и создатели музыки, фильмов, картин и так далее. |

| Социальный вычет | предназначается для облегчения налогового бремени граждан, потратившихся на лечение (в том числе покупку фармацевтических препаратов), обучение, страховые взносы, будущую пенсию или благотворительность. Лимит социального возврата составляет сто двадцать тысяч в год и требует официального подтверждения понесённых расходов. В налоговую службу придётся предоставить договоры на медицинскую помощь или оказание образовательных услуг, а также платёжные документы на имя заявителя. Отметим, что лечение и обучение можно оплатить не только за собственную персону, но и за ближайших родных – детей, родителей, сестёр и братьев. Социальный вычет можно получить через налоговую службу – единым платежом на расчетный счёт по окончании года, в котором гражданин понёс вышеперечисленные траты. Есть вариант обратиться за возвратом к работодателю и получать выплаты частями, вместе с заработной платой. |

| Имущественный вычет | может раз в жизни получить каждый плательщик, купивший или построивший объект жилой недвижимости. Лимит для собственных средств – два миллиона рублей, с учётом ипотеки и процентов – три миллиона рублей. Граждане, являющиеся собственниками недвижимости, пригодной для постоянного проживания, могут претендовать на максимальную выплату в 260 тысяч рублей (и 390 тысяч для заёмных средств). Если стоимость жилья меньше, чем установленный государством лимит, остаток переносится на последующую приобретённую или построенную недвижимость. |

С подсчётом суммы к возврату можно справиться за пару минут

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Кто и в каких случаях может претендовать на возмещение НДФЛ?

На возврат подоходного налога может претендовать любой гражданин, признанный налоговым резидентом Российской Федерации, получающий доход и уплачивающий налог на доходы физических лиц по ставке 13%.

В налоговом законодательстве дано подробное разъяснение того, при каких обстоятельствах налогоплательщик может претендовать на возврат подоходного налога:

|

Вид налогового вычета |

Разъяснение | Нормативный акт |

| Имущественный | В случае покупки квартиры, комнаты, дома, доли недвижимого имущества супругами – недвижимость автоматически считается общей долевой собственностью. Для получения налогового вычета лишь одним из супругов необходимо предоставить в налоговые органы заявление, утверждённое Письмом ФНС России от 22.11.2012 № ЕД-4-3/19630@, в котором будет указано совместное решение супругов о распределении налогового вычета.

Размер вычета по расходам не более 2000000 рублей на человека. |

|

| Социальный |

Расходы на обучение:

· собственное обучение; · обучение детей в возрасте до 24 лет (очная форма); · обучение настоящих и бывших опекаемых в возрасте до 24 лет (очная форма); Размер вычета по расходам на обучение детей не более 50000 рублей в год. · обучение родного брата или сестры (очная форма). Расходы на лечение: · собственное лечение; · лечение супругов, родителей, детей в возрасте до 18 лет; · лекарственные препараты, назначенные лечащим врачом самому налогоплательщику, супругам, родителям, детям в возрасте до 18 лет; · страховые взносы по договорам добровольного страхования самого налогоплательщика супругов, родителей, детей в возрасте до 18 лет. Размер вычета по расходам на собственное обучение, обучение брата или сестры, в совокупности с другими расходами, подлежащими налоговому вычету, — 120000 рублей Данное ограничение не распространяется на предоставление дорогостоящих медицинских услуг. |

|

| Стандартный | Налоговый вычет предоставляется ежемесячно родителям, супругам родителей и усыновителям:

· 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 12000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы) (Пример 3). Налоговый вычет предоставляется ежемесячно опекунам, попечителям, приёмному родителю, супругу / супруге приёмного родителя: · 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 6000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы). Налоговый вычет предоставляется в двойном размере единственному родителю, опекуну, усыновителю. Налоговый вычет одному из супругов может быть предоставлен в двойном размере при условии, что второй супруг написал заявление об отказе от получения причитающегося ему по законодательству налогового вычета. Налоговый вычет действует до тех пор, пока годовой доход налогоплательщика не превысит сумму 350000 рублей. |

Читайте так же ⇒ «Нужна ли печать на справке 2-НДФЛ»

Как получается переплата по налогам

Наемные работники стоят особняком. Ошибиться в расчете они не могут. За персонал организации в Налоговой службе по-прежнему отвечает работодатель.

Помимо заработной платы, граждане:

- получают доход от иной (неофициальной) деятельности;

- продают землю, машины, недвижимость;

- занимаются бизнесом, реализуя товары и оказывая населению различные услуги.

В результате в ФНС поступают платежи по НДС, НДФЛ, по налогу на имущество и прибыль.

Переплата возникает при наступлении следующих условий:

- после банальной ошибки;

- при оформлении положенных человеку вычетов;

- после присвоения налогоплательщику статуса резидента Российской Федерации, так как меняется процентная ставка.

Когда обнаруживают излишек оплаченных средств, справедливость восстанавливают двумя путями: отдают его людям наличностью или засчитывают в уплату будущих налоговых перечислений.

Возврат переплаченных средств протекает по следующим правилам:

- После пребывания в Российской Федерации 183 дня или более человек законно считается ее резидентом. Теперь для него применяется 13% ставка налога. Бухгалтерия предприятия, на котором человек трудится, обязана сделать перерасчет перечисляемых за него налогов. Если по окончании налогового периода переплату не компенсируют целиком, обращаются в ближайшее к месту проживания отделение ФНС России. Здесь нужно написать заявления на возврат остатка по предложенному образцу. К нему прикладывают составленную заранее декларацию и справку формы 2-НДФЛ.

- При увольнении работника с предприятия повторно анализирую его начисления. Когда обнаруживают переплату налогов, также пишут заявление в ФНС. Однако денег оттуда не ждут. Финансовые потери человеку возмещает работодатель.

Оформление заявления на возврат переплаты по налогу

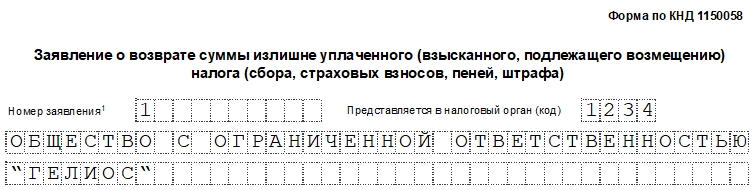

С 31.03.17 для заполнения заявления на возврат налога в обязательном порядке необходимо использовать особый бланк. Он состоит из нескольких листов. Чтобы излишне уплаченные средства вернули, документ нужно заполнить правильно.

Титульный лист

В первую очередь необходимо внести данные в титульный лист. В верхней части бланка указывается ИНН и КПП. Если заявку на возврат налога направляет организация, последние 2 клетки в поле ИНН предстоит вычеркнуть. Если документ направляется от имени предпринимателя, прочерк ставится в поле КПП.

Рядом предстоит указать номер листа. Для титульного это значение 001. В поле номера заявления предстоит указать количество раз, которые гражданин или организация обращались для возврата налога в течение года. Пункт нужно заполнить с первой клетки. Во всех остальных ставится прочерк. Рядом располагается поле, в которое предстоит внести код налогового органа, на адрес которого направляется бланк.

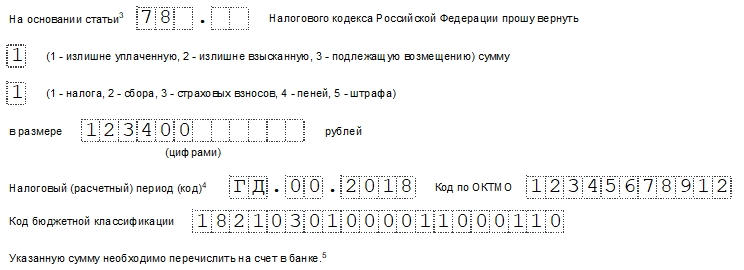

Затем присутствует большое поле, в котором предстоит написать название компании или и.о. предпринимателя. Затем заявитель должен указать главу налогового кодекса РФ, в соответствии с которой производится возврат.

Это может быть:

- 78, если подаётся заявление на возврат налога, которых гражданин переплатил самостоятельно;

- 79, если налог был взыскан в повышенном размере налоговым органом;

- 40, если заявитель хочет вернуть госпошлину.

Во всех пустых клетках необходимо поставить прочерк.

Затем предстоит указать, какая сумма запрашивается к возврату. Процесс также осуществляется при помощи кода.

Гражданину предстоит указать следующую цифру:

- 1, если произошла переплата;

- 2, если денежные средства были излишне взысканы госорганом;

- 3, если сумма налога подлежит возмещению.

Последнее правило действует в отношении НДС. В следующем поле указывается код платежа, запрашиваемый на возврат. Расшифровка приводится рядом с полем. Необходимо проставить цифры от 1 до 5. Затем указывается непосредственно сумма к возврату. Заполнение должно осуществляться с левой клетки. Далее фиксируется налоговый период, в течение которого образовалась переплата. В состав входят 3 блока.

Их нужно заполнить следующим образом:

- В первых 2 клетках указывается период. Запись вносится при помощи сокращений. МС означает месяц, КВ – квартал, ПЛ – полугодие, ГД – год.

- Во вторых клетках уточняется период. Так, если указывается месяц, нужно поставить цифру от 01 до 12. Если указывается квартал, выносится цифра от 01 до 04. Если требуется проставить полугодие, указываются 01 или 02. Если в качестве периода возврата фигурирует год, в обеих клетках проставляются нули.

Последний блок из 4 клеток предназначен для указания года. В графе, расположенной рядом, нужно зафиксировать код ОКТМО. В поле ниже нужно прописать КБК платежа, по которому произошла переплата. Затем указывается количество листов, содержащихся в заявлении. Дополнительно предстоит отразить информацию о том, на скольких листах располагаются приложения к заявлению.

Нижняя часть бланка разделена на два столбца. При этом вносить информацию нужно только в левой. В обязательном порядке нужно проставить код. Предстоит указать, кто сдает документ. Необходимо прописать полное ФИО лица, номер телефона для оперативной связи и дату заполнения бумаги. Если документ предоставляет представитель, нужно указать реквизиты доверенности. Копия документа в обязательном порядке прикладывается к заявлению. В соответствующем поле прописывается количество прилагаемых документов.

Лист 2

Второй лист предназначен для указания банковских реквизитов. Шапка документа заполняется точно также, как и предыдущая. Однако в пункте номер листа проставляется 002.

Сам лист представляет собой графу, в которую вносятся банковские реквизиты. В документе предстоит указать название банка, тип счета, номер корсчета, информация о расчетном счете, а также полное название получателя платежа. Информация в графах, расположенных в нижней части документа, вносится только в том случае, если его заполнением занимается физическое лицо.

Возврат налога за обучение 2020

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2020.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2020 удастся только за 2017, 2018 и 2020 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Социальный вычет

Рабочий получает социальный вычет, если он на протяжении налогового периода выполнял такие действия:

Вычет на учебу

- вкладывал свои деньги в разнообразные социальные учреждения и платные центры реабилитации

- учился по контракту и на платной основе сам или платил за обучение своих родственников – детей, подопечных, супруга, сестер, братьев, которые учатся очно

- пользовался по договору платными медицинскими услугами сам, или платил за предоставление этих услуг своим родственникам или иждивенцам, а также жене или мужу

- переводил деньги по договору о накоплении пенсионных выплат на себя, на свою дальнюю родню, а также за родных

- перечислял взносы на накопление пенсионных выплат на себя

Подтверждающие документы налогоплательщик отправляет в ИФНС и ждет решения от инспекторов. В случае одобрения просьбы, плательщик получает социальный вычет по налогу.

Как можно узнать о переплате по налогам

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. д.

Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т. д.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета.

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Внимание! Однако, не всегда переплата по налогу соответствует действительности. Так как многие обязательные платежи закрываются по итогу за год, и тогда авансовые платежи, пока не сдана годовая декларация, система расценивает как переплату.. Еще одним способом выявления переплаты является сдача годовой декларации по налогу

Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату.

Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах. Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам.

Образцы письма

Пример 1 – От организации к организации

Пример 1 – От организации к организации Пример 2 – От физлица (или ИП) к юрлицу

Пример 2 – От физлица (или ИП) к юрлицу

Причину возврата вы можете легко изменить на свою. Например, в этом примере фразу “в связи с отказом от страхования по договору” вы меняете на свою.

От физлица к медицинской компании

От физлица к медицинской компании

Как составить письмо на возврат переплаты

Документ составляем в двух экземплярах, один направляем контрагенту, а второй регистрируем в журнале и подшиваем в исходящей документации. Количество экземпляров может быть больше, по одному на каждое заинтересованное лицо. Например, для руководителя и главбуха филиала, для директора и главного бухгалтера головной организации, для учредителя вашей организации.

Акт сверки

Акт сверки взаиморасчетов с поставщиком следует приложить обязательно, вне зависимости от причины возникновения дебиторской задолженности. Он позволит понять расхождения в учете или выявить ошибку.

Образец письма на возврат переплаты поставщику

Пример: возвращаем переплату, которая произошла по технической ошибке. В платежном поручении №117 от 16.07.2017г. ГБОУ ДОД СДЮСШОР «АЛЛЮР» неверно указан получатель: вместо ООО «Поставка спорттоваров» указан ООО «Поставка товаров». Сумма платежа 30 000 рублей. Составляем просьбу о возврате.

Ответственность и сроки хранения

Письма на возврат, как и прочая деловая переписка, должны храниться не менее 5 лет.

Для претензионной переписки можно завести отдельный журнал регистраций, его форму и порядок ведения утвердите в учетной политике. Ознакомьте ответственное должностное лицо с данным порядком под роспись.

Ответственность за ведение и хранение этих документов пропишите в должностных инструкциях.

Как вернуть ошибочно перечисленные денежные средства

Достаточно часто человек замечает о том, что деньги отправил не туда, сразу же после их отправления. Если это делается через банк, сразу нужно обратиться в службу поддержки финансовой организации. Как правило, банковские переводы осуществляются в течение трех рабочих дней. Если ваши деньги еще не успели перейти на счет получателя, они будут заморожены банком до полного разбирательства.

Если деньги уже поступили на счет не того получателя, банк не сможет вам их вернуть, так как не может забирать деньги со счетов клиентов. Здесь рекомендуется поинтересоваться у представителей банка, кому именно был совершен перевод. И после этого пытаться связаться с человеком, получившим ваши деньги.

Процедура возврата средств может показаться достаточно сложной и долгой. Однако при переводе крупной суммы, вам все-таки придется ее пройти. В большинстве случаев не удается обойтись без судебного разбирательства. Практика показывает, в таких ситуациях суд становится на сторону истца. После рассмотрения всех данных этого дела, суд обязывает человека или организацию, ошибочно получившую деньги, вернуть средства в полном объеме. Кроме этого, ответчик должен будет оплатить все судебные издержки и проценты, связанные с переводами.

Нужно помнить, перед обращением в суд необходимо связаться с получателем, и предложить ему добровольно вернуть средства. Суд принимает иск только после того, как вы докажите, что пытались решить проблему мирным путем. Сначала отправьте ошибочному получателю письмо, с предложением добровольно вернуть деньги.

Как написать письмо о возврате ошибочно перечисленных денежных средств

Главное назначение письма – это обращение-просьба к получателю вернуть ваши деньги. Оно отправляется лично получателю, если это частное лицо. Когда ошибочный перевод попадает на счет какой-либо фирмы, письмо отправляется на имя главного бухгалтера или директора. После этого получатель чужих средств должен перевести их обратно. При этом допускается, что из суммы будут удержаны банковские проценты, которые берутся за перевод между счетами.

Правильно составленное письмо о возврате ошибочно перечисленных денежных средств позволит убедить получателя в том, что лучше обойтись без судебного разбирательства. Основные критерии, которые должны быть указаны в письме:

- Название организации, через которую был осуществлен перевод;

- Данные человека, к которому выдвигаются требования;

- Чек или другой документ, подтверждающий перевод;

- Подпись и данные отправителя.

Способы подачи заявления

Для назначения льготы действуют 2 путями: напрямую через инспекцию или работодателя. Во втором случае, как описано выше, требуется оформление 2 заявлений: сначала в ИФНС для получения подтверждения льготы, затем в бухгалтерию лично совместно с положительным вердиктом инспекции. При обращении в ИФНС лично напрямую заявление заполняется однократно, по Интернету – сначала заполняется декларация и заявлении о подтверждении права на льготу, а после положительного ответа налоговой заявление на получение вычета через банк или работодателя. Направление документации непосредственно в налоговый орган (для получения единовременной выплаты или подтверждения для работодателя) возможно посредством почты, интернета или личного посещения.

Таблица 2. Варианты подачи заявления в налоговый орган

| Способ | Описание |

|---|---|

| Через Интернет | Действие совершается через личный кабинет налогоплательщика или сервис «Госуслуги». Необходимо иметь электронную подпись для заверения документации |

| Почтой | Бумаги отправляются заказным письмом с описью |

| Личное посещение | Декларацию (при оформлении напрямую через ИФНС) рекомендуется заполнить предварительно, перед посещением ИФНС, поскольку процедура затрачивает значительный объем времени. Заявление возможно оформить на месте, воспользовавшись помощью инспектора |

После проведения проверки документов и положительного решения о назначении льготы сумма к возврату поступит на счет, указанный получателем в заявлении. Обычно процедура оформления занимает 3-4 месяца.

Как рассчитать вычет по налогам?

Любой налоговый вычет составляет лишь тринадцать процентов от затраченной суммы, а точнее, её лимита. Как упоминалось выше, максимальная выплата за приобретённое имущество может составить 260 тысяч рублей, то есть, тринадцать процентов от ограничения в два миллиона рублей. Вычет за лечение может составить только 15 тысяч 600 рублей, учитывая общий лимит в сто двадцать тысяч.

Рассмотрим на примере. Сергей Сергеевич Алексеев получает заработную плату в размере ста тысяч рублей ежегодно. В виде НДФЛ он уплачивает за год 13 тысяч рублей. Таким образом, даже если Алексеев пролечит зубы на сумму сто двадцать тысяч рублей, он не сможет получить компенсацию в 15 тысяч 600 рублей, максимум для него составит те самые тринадцать тысяч.

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.