Как ставить цены с помощью abc-анализа

Содержание:

- ABC-анализ клиентов

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Затраты и метод ABC

- Этап 1. Анализ запасов по методу АВС

- Преимущества и недостатки

- XYZ анализ

- Что это такое?

- ABC анализ продаж. Определение

- Инструмент для работы, а не волшебная палочка

- ABC анализ в логистик. Как делать – инструменты

- Как проводится ABC-анализ?

- Подготовьте выводы по АВС-анализу

ABC-анализ клиентов

Понять, что клиент удовлетворен, несложно. Гораздо сложнее понять, выгодно ли отдавать все силы на данного покупателя. Если фирма будет тратиться на всех своих клиентов по максимуму, предлагая всем одинаково выгодные условия, это приведет к разорению. Необходимо классифицировать клиентов по их рентабельности. Для облегчения данной задачи применим анализ ABC.

Почему именно соотношение 80% на 20% является оптимальным? Рассмотрим другие возможные ситуации.

Встречаются случаи, когда 80% прибыли компании приносят 15% или 7% клиентов. Это определенно минус. В таком случае фирма оказывается в огромной зависимости от этого малого процента покупателей. Приходится ориентироваться на них и подчиняться их условиям, что точно доставит массу дискомфорта и повлечет убытки.

Противоположная ситуация, когда 80% прибыли приносят 50-60% покупателей, также недопустима. В таком случае выходит, что половина или даже больше половины клиентов относятся к категории А и они требуют высокий уровень обслуживания. Для ведения такого бизнеса придется иметь больше продавцов, техники, расширять офис, в итоге это приведет к тому, что каждый из покупателей «элитарной» категории принесет фирме малую долю прибыли.

Вот почему необходимо стремиться к соблюдению принципа Парето. 15-20% прибыли на 80% клиентов следует принять за золотое правило, а отклонение от него — считать дисбалансом.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Затраты и метод ABC

Крупные фирмы используют принципы, лежащие в основе метода, для оптимизации учета затрат. Как правило, его внедряют, если есть сомнения в точности оперативного учета затрат на местах, налицо высокий уровень расходов, напрямую не связанных с производством продукции (накладных – на обслуживание, управление, реализацию, организационного характера). Производство при этом включает в себя множество различных операций, широкий ассортимент изделий, разнообразие применяемых технических средств.

Классическая схема учета бухгалтерских данных по умолчанию не подходит для применения метода, необходимы большие организационные, технические изменения на предприятии. Прежде всего нужна общая база ТМЦ, с возможностью отслеживать приходно-расходные операции по каждой позиции, группе, подгруппе. При создании такой базы необходимо учесть степень детализации сведений по ТМЦ. Как правило, требуется внедрение соответствующих масштабу производства компьютерных программ и технических средств.

Применение метода здесь требует особого внимания, поскольку на практике организация работы достаточно трудоемка.

Основные этапы следующие:

- Сложная, многоступенчатая деятельность разделяется на простые рабочие операции, функции.

- Для каждой такой операции делается расчет затрат, использования ресурсов. Затраты за период определяются совокупной суммой затрат по операциям. В совокупности простых операций определяется сумма затрат на тот или иной вид продукции.

- Определяется, какие результаты должны быть получены по каждой операции, связь между отдельными видами работ, операций и производством продукции. Накладные расходы можно затем распределять на отдельные рабочие этапы, зная, какие из них соответствуют выпуску той или иной продукции. Накладные расходы включают в ее себестоимость.

Результат проведенной работы – жесткая обоснованная привязка затрат предприятия к конкретным результатам его работы. Такие данные используются при проведении ABC-анализа расходов.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

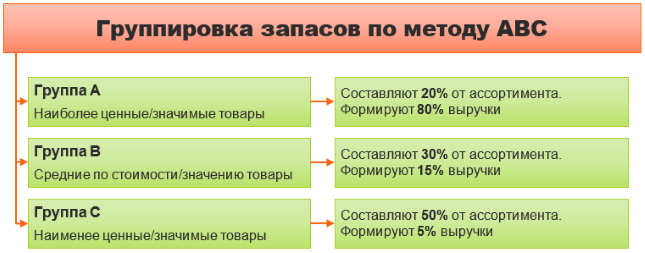

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

XYZ анализ

XYZ–анализ — это инструмент, позволяющий разделить продукцию по степени стабильности продаж и уровня колебаний потребления. Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах. В качестве параметра могут быть: объем продаж (количество), сумма продаж, сумма реализованной торговой наценки. Результатом XYZ –анализа является группировка товаров по трем категориям, исходя из стабильности их поведения:

- Категория Х, в которую попадают товары с колебанием продаж от 5% до 15%. Это товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

- Категория Y, в которую попадают товары с колебанием продаж от 15% до 50%. Это товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования.

- Категория Z, в которую попадают товары с колебанием продаж от 50% и выше. Это товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос невозможно.

Что это такое?

Классификация экономических анализов позволяет выбрать понятный способ определить или посчитать стратегические показатели развития компании. Различные методы предназначены для того, чтобы собственники понимали, в каком направлении предпочтительно двигаться и проводить планирование деятельности.

Оценка методики

Один из наиболее известных методов, АБС анализ — это выделение из огромного количества объектов в бизнесе те, на которых необходимо максимально сосредоточить собственные силы и внимание, исходя из конкретных и приоритетных целей

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов. Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели

Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели.

Применяться метод АВС может во всевозможных направлениях бизнеса, например, для оптимизации производимого ассортимента, выполнения анализа базы клиентов, улучшения качества и количества продаж.

Выполнить ABC анализ — значит сделать ранжирование товарного склада или ассортимента на несколько параметров и характеристик. Также такое деление можно отнести и к поставщикам, клиентам, продолжительным периодом продаж, то есть ко всему, что предполагает наличие большого количество данных для статистики. В результате проведения можно разделить рассматриваемые объекты по степени влияния на итоговый результат.

Многомерный способ

Метод расчета основан на принципе дисбаланса, который характеризуется построением графика в зависимости от совокупного эффекта и количества исходных параметров. Представленный график имеет наименование кривая Лоренца, Парето или АBC.

В результате получается ранжирование и группировка групп товаров в зависимости от их значимости в общем деле.

Обратите внимание! Частое применение АВС анализ получил на примере логистики. Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции

Также можно распределить покупателей согласно количества совершенных ими заказов

Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции. Также можно распределить покупателей согласно количества совершенных ими заказов.

Достаточно распространенным можно назвать и аналогичный XYZ-анализ, который позволяет определить уровень стабильности и вариативности в сфере реализации продукции. С его помощью происходит группировка объектов деятельности согласно равномерности реализации, определяя колебания в разные периоды и распределяя объекты по их прогнозируемости. Отличие АBC от XYZ заключается в том, что первый помогает выделить наиболее продаваемую продукцию, а второй — выявить стабильность спроса на нее.

Выводы о методах

Бизнес факторы в методе подразделяются на три категории:

- Категория А, которая состоит из 20% максимально ценных ресурсов, которые приносят результат в деятельности на уровне 80 %;

- Категория В, которая составляет 30% ресурсов, приносящих 15% результатов;

- Категория С равна 50 процентам, результативность которых приносит только пять процентов.

ABC анализ продаж. Определение

ABC анализ (англ. ABC-analysis) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Инструмент для работы, а не волшебная палочка

Следует заметить, что приведенные рекомендации не являются панацеей. Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение, исходя из реалии его торговли.

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

Версия для печати

ABC анализ в логистик. Как делать – инструменты

Как можно облегчить работу по созданию отчета и XYZ анализа? Используйте специальные инструменты и сервисы:

- Excel – самый популярный и доступный инструмент для отчетов. Но – многие данные приходится вносить и править вручную и на этих этапах теряется много времени.

- Сложные учетные системы – отличный вариант: многофункциональны, есть хранение данных, присутствуют визуализации. Но – если в вашей компании таких систем нет, то нужно время на внедрение и бюджет на IT-специалистов, которые будут работать с системами и строить для вас отчеты.

- В последнее время становятся популярны «легкие» отчетно-аналитические системы (типа Tableau).

Такие системы называют легкими, потому что:

- Легко устанавливать на любое устройство – за 2 минуты.

- Легко освоить – программа специально разработана для тех, кто не обладает специальными техническими знаниями, но хочет делать красивые и понятные отчеты.

- Легко начать строить свои отчеты самостоятельно – без помощи программистов!

Как проводится ABC-анализ?

Порядок проведения ABC-анализа включает в себя шесть основных этапов:

- Определяется цель ABC-анализа. Здесь задаётся вопрос: «Для чего вообще проводится ABC-анализ?».

- Определяются действия по результатам ABC-анализа. Здесь задаётся вопрос: «Какие действия будут совершаться с полученными в ходе ABC-анализа результатами?».

- Определяется объект ABC-анализа и его параметр. Здесь задаются вопросы: «К чему будет применён ABC-анализ?» и «По какому признаку будет производиться ABC-анализ?». Как уже было упомянуто, в большинстве случаев объектами ABC-анализа служат товарные позиции, группы или категории, а также поставщики. К каждому объекту следует применять свой параметр описания и измерения, например, к объёму продаж будет применим количественный параметр, доход будет измеряться в денежном эквиваленте и т.д.

- Составляется список объектов по рейтингу. Объекты должны указываться в списке по убыванию значения выбранного ранее параметра, т.е. сначала указываются лучшие позиции, а затем худшие.

- Производится расчёт доли параметра от совокупной суммы всех параметров, учитывая накопительный итог. Долю с учётом накопительного итога можно высчитать, если прибавить текущий параметр к общей сумме параметров, применяемых ранее.

- Выделяются A, B и C группы. Затем всем выбранным объектам присваиваются значения выделенных групп.

Всего способов выделения групп существует около десятка, однако наиболее применимым среди всего этого количества являются метод касательных, метод суммы и эмпирический метод. Коротко скажем об их отличиях:

- Эмпирический метод предполагает разделение групп в соотношении «80/15/5».

- Метод суммы подразумевает сложение доли анализируемых объектов с их совокупной долей в результате, благодаря чему значение суммы будет находиться в процентном диапазоне «0-200%». Сами же группы выделяются так: группе «А» присваивается значение «100%», группе «B» присваивается значение «45%», а группа «C» берёт на себя всё остальное. Основным достоинством метода суммы считается его гибкость.

- Метод касательных считается наиболее гибким из всех. Этот метод подразумевает проведение к кривой ABC касательной, которая сначала отделяет группу «А», а после – группу «С».

Также нужно иметь в виду, что возникновение спроса на материальные ресурсы A, B и C подчиняется определённым закономерностям. К примеру, специалисты установили, что в подавляющем числе торговых фирм и промышленных предприятий 80% общей стоимости объёма продаж приходится всего лишь на 10% продукции, которая составляет группу «A»; 15% общей стоимости объёма продаж приходится на 25% продукции, которая составляет группу «B»; и 5% общей стоимости объёма продаж приходится на 65% продукции, которая составляет последнюю группу – группу «C».

В настоящее время метод ABC-анализа активно применяется в процессе планирования и формирования ассортимента на самых разных стадиях в наиболее гибких системах логистики и, конечно, в системах производства, сбыта и снабжения.

Но помимо ABC-анализа существуют и другие виды анализа, которые широко используются в сфере бизнеса. Сюда можно отнести анализ товарного ассортимента по мере востребования (FMR-анализ), анализ ресурсов по характеру их потребления (XYZ-анализ), анализ сбыта продукции по лояльности клиентов (RFM-анализ), анализ необходимости ассортимента (VEN-анализ), метод стратегического планирования (SWOT-анализ) и другие.

На основе всего, что было сказано выше, можно смело сделать вывод о том, что ABC-анализ помогает не только выявить проблемы, которые связаны с анализируемыми объектами, но также и создать информационную базу, основываясь на которой можно будет произвести улучшения в соответствующей области.

Однако не следует стремиться к тому, чтобы произвести комплексное улучшение по нескольким направлениям сразу. Лучшим вариантом будет постепенное налаживание эффективности организации, в процессе которого будут выделяться наиболее приоритетные перспективы в направлении развития и создаваться новые маркетинговые стратегии, а также методы их реализации.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus