Тонкости проведения abc анализа. практические вопросы

Содержание:

ABC анализ — примеры использования

ABC анализ делается для того чтобы найти сильные и слабые элементы системы. Когда мы видим сильные и слабые элементы, мы можем найти причины их силы и слабости, мы можем составить оптимальные стратегии управления этими элементами.

Ниже я приведу, некоторые из возможных вариантов использования ABC анализа, которые я использовал в своей практике.

Вы же на их основе, сможете придумать еще десятки других, не менее интересных и полезных способов применения ABC.

Как использовать ABC анализ в закупках

В закупках вы анализируете товарную матрицу и прогнозируете (определяете) объём закупок по каждой из позиций. Очевидно, что на закупку товара и формирование складских запасов тратиться очень большой бюджет предприятия. Ваша задача, как закупщика, распределить этот бюджет максимально эффективно.

Простыми словами, разумнее вкладывать деньги в то что хорошо продается и приносит много профита, чем в товар который почти не покупают.

Увидеть такие товары, вам и позволяет ABC анализ

Товары группы А приносят 80% всех продаж компании, это значит что вы должны уделять самое пристальное внимание этой группе. Они обязательно и всегда должны быть на складе в количестве чуть больше чем необходимо

Поэтому в своей логистической формуле сделайте повышающий коэффициент по данной группе. Кроме того, по данной группе у вас должно быть несколько поставщиков. Если произойдёт сбой в поставках с одним, другие выручат.

Вы можете сделать ABC анализ товарных позиций по их объему закупок. Товары группы А, разумеется, будут составлять около 80% всего объема.

Это значит, что вам нужно идти к поставщикам этих товаров и просить скидку. На таком большом закупочном объёме, даже небольшая скидка принесёт огромную экономию вашей организации.

Как использовать ABC анализ в продажах

Вы можете проанализировать товарную матрицу и определить какие товары больше всего продаются, а какие меньше.

Дальше вам нужно понять причину, почему одни товары продаются хорошо (группа А), а другие плохо (группа С).

Проводя это «расследование», вы получите огромный пласт новых знаний для роста компании.

Например, товара группы С может быть всегда мало на складе (логист на него давно забил и забыл).

Или у менеджеров не хватает обучающих материалов по группе С, или вы просто напросто не конкуренты по этому направлению и нужно вводить новые (более жизнеспособные) позиции.

Вы можете проанализировать менеджеров отдела продаж и распределить их по группам ABC. После того как вы определите менеджеров группы А, присмотритесь к ним внимательно и найдите в них то, что делает их лучшими. Затем перенесите эту модель на остальных.

Вы можете распределять по группам не только менеджеров но и отдельные магазины и даже филиалы компаний.

Как использовать ABC анализ в цифровом маркетинге

Вы можете ранжировать по группам источники трафика по их вкладу в продажи и распределять маркетинговый бюджет в сторону группы А.

Вы можете ранжировать рекламные кампании по их вкладу в продажи и перераспределять бюджет в сторону группы А.

Вы можете ранжировать ключевые фразы по их вкладу в продажи. Так вы будете понимать, над какими фразами и объявлениями нужно работать в первую очередь.

Например, продажи по первой фразе (группы А), вам приносят в месяц 1 000 000 рублей/мес. А фразы по последней фразе (группа С) 5 000 рублей.

Если вы увеличите CTR% объявления по первой фразе в два раза, то можно ожидать увеличение объёма продаж минимум на 50% (да, здесь не линейная зависимость), а это + 500 000 рублей.

А если вы те же усилия примените к последней фразе (группы С), то вы получите прирост лишь + 2 500 рублей.

Я думаю разница очевидна.

Более того, не все кампании и фразы работают в плюс. Некоторые просто кушают бюджет и не приносят ничего. С помощью ABC анализа вы сможете определить этих транжир.

Как использовать ABC анализ в SEO

Да, да, ABC анализ можно использовать где угодно, а уж тем более его нужно использовать в SEO.

Вы можете ранжировать ключевые фразы по частотности и конкуренции.

Так 10 статей с частотностью 100 переходов в сутки каждая, принесут вам в итоге 1 000 посетителей в сутки.

Ту же самую 1 000 вы можете получить используя 100 ключей с частотностью 10 переходов в сутки.

Я думаю разница по трудозатратам очевидна — написать 10 статей или 100!

Эпилог

Коллеги, теперь вы не только умеете проводить ABC анализ в Excel на раз, два, пять, но и понимаете что ABC анализ очень полезная штука, которую можно применять буквально повсюду.

ABC анализ это искатель точек роста, это искатель новых идеи и стратегий!

ABC анализ и принцип Парето

ABC анализ базируется на принципе Парето. Вильфредо Парето сформулировал правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Принцип Парето также называется правилом 80/20, что толкуется следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80 контролировать систему (в данном случае запасы).

Суть ABC анализа

ABC анализ заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций. Обычно номенклатурные группы классифицируют по трехступенчатому ранжированию: A, B и C

То есть для каждой категории номенклатурной группы устанавливаются различные уровни контроля за их запасами.

Факторы присвоения запасам номенклатурной группы той или иной категории:

- Годовой объем использования номенклатурных позиции в стоимостном выражении.

- Цена единицы номенклатурной позиции.

- Дефицитность номенклатурной позиции.

- Длительность цикла для номенклатурной позиции.

- Доступность ресурсов для производства номенклатурной позиции.

- Требования к хранению номенклатурной позиции (температура, влажность и т.д.)

- Риск воровства.

- Срок хранения.

- Издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

- Степень стабильности конструкций изделий, в которых применяется номенклатурная позиция.

- Другое.

Правила номенклатурных позиций класса A

- Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

- Частый, например ежемесячный подсчет запасов со строгими допусками. Не допускается никакое отклонение от нормативных данных о запасах от данных, например от проведенной инвентаризации. Каждое отклонение, превышающее установленный допуск, должно расследоваться на предмет причин его возникновения. Традиционная инвентаризация проводится раз в пол года или раз в год.

- Для таких номенклатурных позиций обязательно использование информационной системы с непрерывным обновлением данных.

- Необходимо тщательное планирование, с точным выявлением реальны потребностей в номенклатурных позициях. Стремление к небольшим размерам партий имеет смысл для снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

- Тщательное отслеживание и сокращение длительности цикла. Чем ниже длительность цикла, тем ниже потребность в оборотных средствах.

Правила номенклатурных позиций класса B

Для номенклатурных позиций класса B применяются те же правила, что и для позиций класса A, но реже и с довольно большими приемлемыми допусками.

Правила номенклатурных позиций класса C

- Основное правило: изделия должны быть в наличии. Для производства далеко неэффективно получить срыв планов сбыта или производственного плана из-за отсутствия на складе дешевых комплектующих или изделий. Более того, дефицит изделий класса C может привести к дефициту изделий класса A. Причем хранение запасов дешевых изделий, пускай даже в объеме, превышающем потребность, не влечет за собой сколько-нибудь существенные издержки.

- Упрощенная фиксация данных об изделиях в информационной базе и контроль в виде периодических инвентаризаций.

- Большие размеры партий и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая много.

- Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет излишнюю бюрократию.

- Редкий подсчет запасов с большими приемлемыми допусками.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Что такое ABC-анализ?

ABC-анализ является методом, посредством использования которого становится возможным произвести классификацию ресурсов организации по степени их значимости. Представленный метод считается одним из основных методов рационализации, причём, применять его можно в сфере деятельности совершенно разных предприятий.

Основой ABC-анализа является принцип Парето, гласящий о том, что 20% действий приносят 80% результата, а 80% действий приносят лишь 20% результата. Применительно к теме бизнеса, данный принцип можно выразить так: 20% всей продукции дают компании 80% оборота финансовых средств.

Если же соотнести принцип Парето с ABC-анализом, то получим следующее выражение: умение надёжно и должным образом контролировать 20% позиций позволяет держать под контролем 80% всей системы, и не важно: продуктовая это продукция, детские игрушки, медикаменты, строительные материалы, комплектующие, сырьё или что-либо другое. ABC-анализ представляет собой анализ товарных запасов через разбиение их на три основные категории:

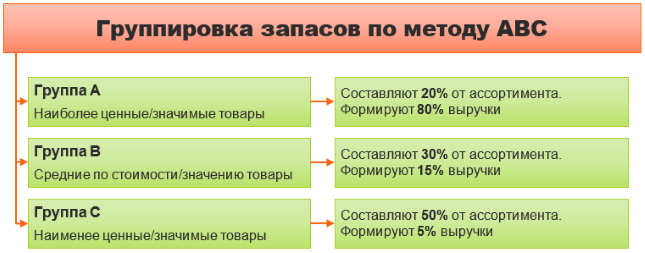

- Категория A – самые ценные товары (в этом случае 20% их ассортимента приносят 80% прибыли)

- Категория B – товары промежуточного звена (в этом случае 30% их ассортимента приносят 15% прибыли)

- Категория C – товары, имеющие наименьшую ценность (в этом случае 50% их ассортимента приносят всего лишь 5% прибыли)

В зависимости от того, с какой целью проводится ABC-анализ, может выделяться любое количество товарных групп, однако в большинстве случаев выделяют три группы. Большее же число групп выделяется значительно реже.

Сущность ABC-анализа сводится к ранжированию ассортимента товаров на основе различных параметров. Кроме того, распределить при помощи ABC-анализа можно потребителей, складские ресурсы, поставщиков, производителей и даже периоды продаж, иначе говоря, абсолютно всё, что обладает достаточным количеством статистических данных. Нередко ABC-анализ применяют и в логистике, когда необходимо отследить объёмы отгрузки конкретных позиций и частоту обращений к каким-либо позициям ассортимента, а также распределить клиентов по объёму или количеству заказов, которые они совершили. Итогом же ABC-анализа становится группировка анализируемых объектов по уровню того влияния, которое они оказывают на общий результат.

Также важно отметить, что ещё одним основополагающим принципом ABC-анализа является принцип дисбаланса, который позволяет построить график зависимости общего эффекта от числа всех отдельных элементов. Этот график имеет несколько названий: «кривая Парето», «кривая Лоренца» или «ABC-кривая»

Что такое ABC-анализ

В основу метода положен принцип Парето 20/80. Да-да, тот самый, который уже много лет звучит “из каждого утюга”, но от этого не теряет своей эффективности. В применении к этому методу сформулировать его можно, например, следующим образом:

Всего 20% любых товаров, клиентов и т. п. приносят 80% всей прибыли компании.

Но как же определить эти 20% звезд? Именно для этого нужен ABC-анализ продаж. Он позволяет выявить лидеров и сосредоточить на них основные усилия.

В результате анализа товаров по этому методу можно выделить группы:

- А, куда относятся не более 20% позиций, но приносят они от 70 до 90% дохода;

- В, в которой сосредоточены середнячки, то есть порядка 30% позиций, дающих примерно 20% выручки;

- С — самая многочисленная группа, где обычно оказывается порядка 50% всех реализуемых товаров.

Цель ABC-анализа выделить приоритетную группу по количественным показателям и сосредоточить усилия на работе с ними.

Эти показатели не являются истиной в последней инстанции и могут варьироваться в зависимости от специфики бизнеса. Но всё же неизменно есть фавориты, которые помогают ему держаться на плаву, и аутсайдеры, отнимающие много усилий, но приносящие минимум прибыли.

Если полученные в результате ABC-анализа показатели на 10-15% отличаются от перечисленных выше, это допустимое отклонение. Как правило, чем больше объектов участвует в анализе, тем ближе результаты к классическим параметрам распределения.

n1.doc

1

Опубликовано в журнале «Управление продажами», июнь 2006.АНАЛИЗ АССОРТИМЕНТА И СТАБИЛЬНОСТИ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ АВС- И XYZ— АНАЛИЗА«Иногда только по царящему порядку можно догадаться, что вначале был хаос». Данил РудыйВСТУПЛЕНИЕСпомощьюАВС-анализаможноанализироватьвкладтовараврезультатработымагазина,аXYZ-анализдаетнаминформациюостабильностипродажтовара.Правило Парето или принцип «80/20».1

- 80% материальных благ приходятся на 20% населения (соответственно, остальные 80% людей довольствуются 1/5 частью материальных богатств, имеющихся у человечества).

- за 20% рабочего времени делается 80% работы

- 20% клиентов приносят компании 80% дохода

- 80% товарных запасов поставляются 20% поставщиков,

- 20% товарных запасов занимают 80% склада,

- 20% дефектов вызывают 80% проблем.

- 80% объема продаж обеспечивается 20% продавцов,

- и так далее.

Товары АТовары ВТовары С2Порядок проведения АВС-анализа 1 шаг.2 шаг.3 шаг.

- рассчитать долю параметра от общей суммы параметров с накопительным итогом.

- присвоить значения групп выбранным объектам.

ПримеррасчетадолиснакопительнымитогомвтаблицеExcel.

| А | В | С | D | E | F | G | ||

| 1 | Продукт | Оборот за январь (руб.) | Оборот за февраль (руб.) | Оборот за март (руб.) | Оборот по группе за 1-й квартал | доля в обороте | доля в обороте накопительным итогом | Формула Excel |

| 2 | ИТОГО | 32 241 519 | 100,0% | |||||

| 3 | Товар1 | 1 667 484 | 1 651 702 | 1 642 886 | 4 962 071 | 15,4% | 15,4% | =F3 |

| 4 | Товар 2 | 927 569 | 922 691 | 930 253 | 2 780 513 | 8,6% | 24,0% | F4+G3 |

| 5 | Товар 3 | 879 119 | 816 959 | 967 919 | 2 663 996 | 8,3% | 32,3% | F5+G4 |

| … | ….. | …. | …. | …. | …. | …. | …. | F…+G… |

| 34 | Товар 32 | 31 492 | 27 265 | 36 673 | 95 430 | 0,3% | 100,0% | F34+G33 |

Примеры АВС-анализаПРИМЕР 1. АВС-анализ ассортимента продуктового супермаркета по группам.Шаг 1. Анализ ассортимента по товарным группам.

| Товарная группа | Оборот за январь по группе | Оборот за февраль по группе | Оборот за март по группе | Оборот по группеза 1-й квартал |

| ИТОГО | 8 319 292 | |||

| Вино-водочные изделия | 294 747 | 368 186 | 358 145 | 1 021 079 |

| Слабоалкогольные напитки | 117 013 | 109 839 | 108 843 | 335 695 |

| Безалкогольные напитки | 35 892 | 35 619 | 37 832 | 109 343 |

| Молочная продукция | 210 980 | 209 553 | 207 590 | 628 124 |

| Сыры | 93 849 | 98 989 | 114 505 | 307 343 |

| Мясная гастрономия | 303 536 | 300 714 | 309 049 | 913 300 |

| Мясопродукты | 222 450 | 229 671 | 232 395 | 684 516 |

| Рыба | 107 039 | 111 607 | 116 195 | 334 842 |

| Хлебобулочные изделия | 60 174 | 60 627 | 60 668 | 181 469 |

| Кондитерские изделия | 98 655 | 106 249 | 134 332 | 339 236 |

| Замороженные продукты | 181 611 | 191 699 | 178 535 | 551 846 |

| Овощи-фрукты | 120 200 | 120 388 | 122 257 | 362 844 |

| Бакалея | 163 660 | 168 415 | 164 019 | 496 095 |

| Консервы | 65 703 | 70 950 | 74 925 | 211 578 |

| Чай, кофе | 77 989 | 83 984 | 76 804 | 238 777 |

| Соусы, специи | 39 306 | 39 281 | 42 163 | 120 749 |

| Салаты | 48 371 | 73 647 | 77 178 | 199 196 |

| Растительное масло | 82 435 | 83 594 | 83 376 | 249 404 |

| Чипсы, снеки | 59 999 | 59 214 | 59 385 | 178 597 |

| Детское питание и детские товары | 104 146 | 107 402 | 109 617 | 321 165 |

| Табак | 34 036 | 34 464 | 34 486 | 102 985 |

| Бытовая химия | 82 625 | 81 735 | 102 227 | 266 587 |

| Товары для животных | 28 356 | 28 659 | 28 207 | 85 223 |

| Сопутствующие товары | 23 662 | 24 802 | 30 835 | 79 299 |

Важно:Шаг 2. Данные отсортированы по группам по порядку убывания их доли в обороте

| Товарная группа | Оборот по группе за 1-й квартал | Доля в обороте % |

| ИТОГО (руб.) | 8 319 292 | 100,00% |

| Вино-водочные изделия | 1 021 079 | 12,27% |

| Мясная гастрономия | 913 300 | 10,98% |

| Мясопродукты | 684 516 | 8,23% |

| Молочная продукция | 628 124 | 7,55% |

| Замороженные продукты | 551 846 | 6,63% |

| Бакалея | 496 095 | 5,96% |

| Овощи-фрукты | 362 844 | 4,36% |

| Кондитерские изделия | 339 236 | 4,08% |

| Слабоалкогольные напитки | 335 695 | 4,04% |

| Рыба | 334 842 | 4,02% |

| Детское питание и детские товары | 321 165 | 3,86% |

| Сыры | 307 343 | 3,69% |

| Бытовая химия | 266 587 | 3,20% |

| Растительное масло | 249 404 | 3,00% |

| Чай, кофе | 238 777 | 2,87% |

| Консервы | 211 578 | 2,54% |

| Салаты | 199 196 | 2,39% |

| Хлебобулочные изделия | 181 469 | 2,18% |

| Чипсы, снеки | 178 597 | 2,15% |

| Соусы, специи | 120 749 | 1,45% |

| Безалкогольные напитки | 109 343 | 1,31% |

| Табак | 102 985 | 1,24% |

| Товары для животных | 85 223 | 1,02% |

| Сопутствующие товары | 79 299 | 0,95% |

1

Опубликовано в журнале «Управление продажами», июнь 2006

ABC анализ. Пример в Excel

Следуйте нашей поэтапной инструкции:

- Ранжируем всех клиентов по степени их прибыльности, для анализа берем 20 человек.

- Во второй колонке отмечаем суммы, которые они принесли в компанию за полгода.

- Подводим в отдельной строке итог выручки.

- Далее сортируем потребителей в порядке убывания выручки за 6 месяцев.

- Теперь следует найти долю каждого клиента в итоговой сумме выручки. Используем простую формулу: доля = (выручка от клиента) / (итоговая сумма выручки) * 100%. Отражаем полученные данные в % в третьей колонке.

- Чтобы узнать, какова накопительная часть каждого покупателя, во второй ячейке столбца Е прописываем формулу =C3+Е2 и протягиваем до последней строки.

- Список потребителей готов. Проверьте, чтобы в последней строке (в нашем случае 21) стояло 100%.

- Делим получившиеся данные на три группы: А (до 80% прибыли), B (от 80 и выше) и С (не более 95%).

По итогу мы видим, что в категории А у нас 5 клиентов, в B — 6 и в С — 9. Теперь следует разобрать, что такое XYZ-анализ. Без него тоже не обойтись при ведении бизнеса.

Также вы можете доверить аналитику и отчеты продаж программе Класс365. Отчет рентабельности продаж, о прибыли и убытках, онлайн-мониторинг точек в реальном времени, контроль остатков денежных средств и движения товаров — всё это можете попробовать в программе Класс365 >>

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

Затраты и метод ABC

Крупные фирмы используют принципы, лежащие в основе метода, для оптимизации учета затрат. Как правило, его внедряют, если есть сомнения в точности оперативного учета затрат на местах, налицо высокий уровень расходов, напрямую не связанных с производством продукции (накладных – на обслуживание, управление, реализацию, организационного характера). Производство при этом включает в себя множество различных операций, широкий ассортимент изделий, разнообразие применяемых технических средств.

Классическая схема учета бухгалтерских данных по умолчанию не подходит для применения метода, необходимы большие организационные, технические изменения на предприятии. Прежде всего нужна общая база ТМЦ, с возможностью отслеживать приходно-расходные операции по каждой позиции, группе, подгруппе. При создании такой базы необходимо учесть степень детализации сведений по ТМЦ. Как правило, требуется внедрение соответствующих масштабу производства компьютерных программ и технических средств.

Применение метода здесь требует особого внимания, поскольку на практике организация работы достаточно трудоемка.

Основные этапы следующие:

- Сложная, многоступенчатая деятельность разделяется на простые рабочие операции, функции.

- Для каждой такой операции делается расчет затрат, использования ресурсов. Затраты за период определяются совокупной суммой затрат по операциям. В совокупности простых операций определяется сумма затрат на тот или иной вид продукции.

- Определяется, какие результаты должны быть получены по каждой операции, связь между отдельными видами работ, операций и производством продукции. Накладные расходы можно затем распределять на отдельные рабочие этапы, зная, какие из них соответствуют выпуску той или иной продукции. Накладные расходы включают в ее себестоимость.

Результат проведенной работы – жесткая обоснованная привязка затрат предприятия к конкретным результатам его работы. Такие данные используются при проведении ABC-анализа расходов.

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus