Что такое abc и xyz анализ продаж

Содержание:

- Этап 1. Анализ запасов по методу АВС

- Пример XYZ анализа объемов продаж продукции в Excel

- Что такое ABC/XYZ анализ

- XYZ анализ ассортимента продукции. Формула расчета

- Что такое XYZ-анализ

- Пример ABC анализа продаж продукции в Excel

- Этапы ABC-анализа

- ABC анализ по касательным

- ABC анализ — примеры использования

- Что такое ABC-анализ

- Как проводится ABC-анализ?

- Преимущества и недостатки

- Как пользоваться информацией, которую дал XYZ-анализ

- 4 вопроса до начала ABC-анализа

- XYZ анализ в логистике. На что обратить внимание?

- Методика АВС анализа

- ABC анализ в логистике. Что это такое

- ABC- и XYZ-анализ на производстве

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

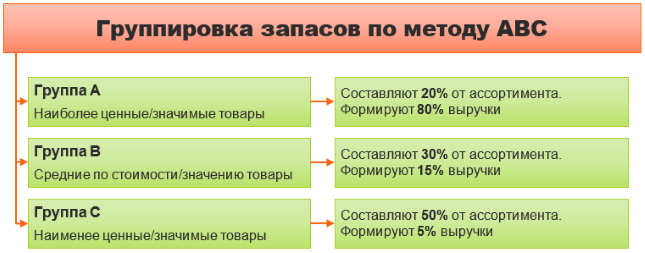

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Пример XYZ анализа объемов продаж продукции в Excel

Для того чтобы лучше понять смысл XYZ анализа рассмотрим реальный пример. В нашем случае есть магазин сотовых телефонов и имеются объем продаж различных марок. Для корректного применения анализа необходимо, чтобы период продаж рассмотрения был не менее 4 месяцев.

Ассортимент и объем продаж продукции

Далее необходимо рассчитать изменчивость объема продаж по каждой товарной группе. На рисунке ниже показан итог расчета коэффициента вариации по продукции. Формула расчета в Excel будет иметь следующий вид:

Коэффициент вариации объемов продаж =СТАНДОТКЛОН(B5:G5)/СРЗНАЧ(B5:G5)

Расчет коэффициента вариации продаж товаров

Сейчас необходимо классифицировать товары в группу – «X»,»Y» или «Z». Для этого напишем формулу определяющую класс товара, и воспользуемся встроенной формулой «ЕСЛИ» в Excel. Формула будет иметь следующий вид:

Группа товара =ЕСЛИ(H5<10%;»X»;ЕСЛИ(H5<25%;»Y»;»Z»))

Группировка продукции по классам XYZ в Excel

Чтобы было наглядно видно структуру устойчивости продаж необходимо провести группировку по классам: главное меню Excel → «Данные» → «Сортировка».

XYZ анализ продаж продукции в Excel. Пример расчета

В результате мы получим следующую классификацию товаров. Телефоны «Lenovo» имеют самый устойчивый спрос, так как коэффициент вариации составляет всего 8%. То есть объем продаж в среднем по месяцам отклоняется на 8%

Компании следует уделить особое внимание складским запасам данных товаров. В группу «Y» попали довольно много различных видов продукции, компании следует оперативно отслеживать складские запасы

Товары группы «Z» продаются не регулярно, их запасы могут быть сокращены и фирма может работать по предзаказу. XYZ анализ хорошо себя зарекомендовал на практике управления запасами и ассортиментом товаров, также его часто объединяют с ABC анализом, который позволяет провести двухкритериальную группировку товаров. Более подробно о ABC анализе вы можете узнать в моей статье: «ABC анализ продаж. Пример расчета в Excel«.

Резюме

Метод XYZ анализа позволяет прогнозировать устойчивость спроса на продукции, объемы продаж и запасов. Использование метода высвобождает дополнительные ресурсы компании и оптимизирует их бизнес-процессы.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое ABC/XYZ анализ

ABC и XYZ-анализ — это отдельные независимые методики. Но наибольшую эффективность показывает их совместное использование и наложение результатов друг на друга. Таким образом получается более полная картина, чем при их раздельном применении.

При совмещении ABC- и XYZ-анализа получается девять групп клиентов и формируется BCG-матрица:

Далее клиентов делят на четыре группы: «Звезды», «Коровы», «Собаки», «Вопросы».

По результатам данного анализа компания разрабатывает стратегию работы с каждой группой клиентов. В целом стратегия работы должна быть ориентирована на максимальный переход клиентов в группу «коровы», а с группой «коровы» должна работать стратегия удержания

Поэтому важно регулярно анализировать динамику перехода клиентов из группы в группу и по результатам анализа предпринимать корректирующие действия

XYZ анализ ассортимента продукции. Формула расчета

XYZ-анализ ассортимента заключается в группировке товаров по трем группам на основе изменчивости их продаж за прошлые периоды. Для проведения анализа необходимо осуществить следующий последовательный алгоритм.

На первом этапе осуществляется расчет коэффициента вариации объема продаж (уровня спроса) по каждой товарной группе. Изменчивость продаж оценивается с помощью коэффициента вариации. Формула расчета коэффициента вариации представляет собой отношение стандартного отклонения к математическому ожиданию объема продаж. Формула имеет следующий вид:

где:

σ – стандартное отклонение объема продаж;

xi – объем продаж в период в i-й период;

n – количество рассматриваемых периодов продаж товаров;

х* – среднеарифметическое значение продаж товаров.

Смысл коэффициента вариации заключается в оценке процентного отклонения объема продаж от среднего значения. Чем больше показатель вариации, тем менее устойчив объем продаж данного вида товара.

На втором этапе производится сортировка ассортимента продукции по значению коэффициента вариации и классификация товаров по трем группам – XYZ на основе значений коэффициента вариации. В таблице ниже показан критерий оценки и экономическое описание для различных групп товаров.

| Группа | Коэффициент вариации | Характеристика класса |

| Группа «X | 0<V<10% | Товары с наиболее устойчивыми объемами продаж |

| Группа «Y | 10%<V<25% | Товары с прогнозируемыми, но изменчивыми объемами продаж |

| Группа «Z | V>25% | Товары, обладающие случайным спросом |

Что такое XYZ-анализ

Что такое ABC-анализ разобрали, но причём тут XYZ? Этот метод часто применяется в дополнение к первому и вместе они создают синергетический эффект.

XYZ-анализ — это метод определения вариативности показателя. То есть с его помощью можно определить, насколько величина имеет свойство отклоняться от средних значений.

Например, при проведении XYZ-анализа продаж с точки зрения спроса на товары можно выделить три категории:

- Х с колебанием от 0 до 10%, то есть товары, всегда приобретаемые примерно в одинаковом количестве;

- Y, где вариация составляет от 10 до 25%. Это продукция, которая имеет относительно стабильный спрос, но подвержена колебаниям, например, по сезону;

- Z – это группа, где колебания спроса могут составлять от 25% и выше. В этом случае его можно называть случайным и прогнозировать что-либо очень сложно.

Цель XYZ-анализа — определить колебания величины относительно среднего значения и учитывать уровень нестабильности показателя при дальнейшем развитии бизнеса.

Такая диверсификация крайне оправдана, ведь если товар попал в группу B по средней выручке, но продавался хорошо только в декабре и январе (например, ёлочные игрушки), будет странным делать на него ставку в июле. Не всегда показатели выглядят столь очевидными и заметны невооруженным глазом, но методика XYZ-анализа позволяет выявить такие колебания в любом случае.

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Этапы ABC-анализа

Для повышения качества ABC-анализа рекомендуются следующие этапы его проведения.

Этап 1. Определение целей анализа, которыми могут быть:

- совершенствование технологии производства и улучшение нормирования расхода материалов;

- повышение применяемости материалов, унификация деталей и сборочных единиц, комплектующих изделий;

- более обоснованный выбор поставщиков;

- совершенствование организации и управления закупочной логистикой; снижение затрат на материалы;

- совершенствование складирования материалов.

Часто этому этапу уделяют недостаточно внимания или пропускают его, из-за чего не достигают ожидаемых результатов. Одно и то же множество номенклатуры материалов может быть разбито на группы по-разному в зависимости от цели анализа.

Этап 2. Определение объектов анализа, которыми могут быть:

- номенклатура потребляемых материалов;

- номенклатура запасов материалов;

- поставщики;

- номенклатура и потребители готовой продукции.

Этап 3. Определение показателей дифференциации объектов анализа, к которым могут быть отнесены:

- стоимость и количество поставленных материалов, потребность в материалах, расход материалов (при объекте анализа – номенклатура материалов);

- стоимость оборотных средств в запасах материалов, в том числе по поставщикам материалов (при объекте анализа – запасы материалов);

- стоимость и количество поставляемых материалов, остатки материалов на складе, размер предоплаты поставщикам, товарные кредиты (отсрочки платежей), экономия по материалам в разрезе затрат на работу с поставщиками (при объекте анализа – поставщики);

- стоимость и количество проданных товаров, выручка и прибыль, объем дебиторской задолженности (при объекте анализа – покупатели).

Этап 4. Формирование информации о номенклатуре, количестве и стоимости материалов в необходимых разрезах из интегрированных информационных систем, действующих на предприятии.

Этап 5. Оценка вклада каждого объекта (типоразмера материала, поставщика, потребителя и т.п.) в общий результат, ранжирование объектов в порядке убывания вклада, расчет нарастающим итогом (кумуляты) доли объектов в общем количестве (стоимость, в процентах).

Этап 6. Выделение групп: А, В, С. Известны различные методы выделения групп: эмпирический, метод суммы, дифференциальный метод, метод многоугольника, метод касательной.

Этап 7. Анализ результатов классификации (группировки) материалов и разработка рекомендаций по управлению закупками (запасами, продажами и т.д.) в соответствующей группе. Как правило, эти рекомендации имеют универсальный характер, чем и объясняется популярность и широкое применение ABC-анализа.

ABC анализ по касательным

Чтобы решить проблему выше, был разработан метод АВС анализа по касательным. Как его сделать?

- Первый шаг – такой же, как и в предыдущем методе. Мы сортируем товары по выручке, проценту суммарной выручке, которую обеспечил товар, и накопительному проценту

- Строим кривую. По оси Y – накопительное значение. По оси Х – количество товара в штуках (в процентах).

- Соединяем точку начала и точку конца кривой и проводим касательную параллельно этой кривой (красные линии).

- Из точки касания проводим линию к концу графика и строим ещё одну касательную к этой линии (зелёные линии).

- Таким образом, мы разделили нашу кривую на три сектора – это и будут группы А,В,С.

ABC анализ — примеры использования

ABC анализ делается для того чтобы найти сильные и слабые элементы системы. Когда мы видим сильные и слабые элементы, мы можем найти причины их силы и слабости, мы можем составить оптимальные стратегии управления этими элементами.

Ниже я приведу, некоторые из возможных вариантов использования ABC анализа, которые я использовал в своей практике.

Вы же на их основе, сможете придумать еще десятки других, не менее интересных и полезных способов применения ABC.

Как использовать ABC анализ в закупках

В закупках вы анализируете товарную матрицу и прогнозируете (определяете) объём закупок по каждой из позиций. Очевидно, что на закупку товара и формирование складских запасов тратиться очень большой бюджет предприятия. Ваша задача, как закупщика, распределить этот бюджет максимально эффективно.

Простыми словами, разумнее вкладывать деньги в то что хорошо продается и приносит много профита, чем в товар который почти не покупают.

Увидеть такие товары, вам и позволяет ABC анализ

Товары группы А приносят 80% всех продаж компании, это значит что вы должны уделять самое пристальное внимание этой группе. Они обязательно и всегда должны быть на складе в количестве чуть больше чем необходимо

Поэтому в своей логистической формуле сделайте повышающий коэффициент по данной группе. Кроме того, по данной группе у вас должно быть несколько поставщиков. Если произойдёт сбой в поставках с одним, другие выручат.

Вы можете сделать ABC анализ товарных позиций по их объему закупок. Товары группы А, разумеется, будут составлять около 80% всего объема.

Это значит, что вам нужно идти к поставщикам этих товаров и просить скидку. На таком большом закупочном объёме, даже небольшая скидка принесёт огромную экономию вашей организации.

Как использовать ABC анализ в продажах

Вы можете проанализировать товарную матрицу и определить какие товары больше всего продаются, а какие меньше.

Дальше вам нужно понять причину, почему одни товары продаются хорошо (группа А), а другие плохо (группа С).

Проводя это «расследование», вы получите огромный пласт новых знаний для роста компании.

Например, товара группы С может быть всегда мало на складе (логист на него давно забил и забыл).

Или у менеджеров не хватает обучающих материалов по группе С, или вы просто напросто не конкуренты по этому направлению и нужно вводить новые (более жизнеспособные) позиции.

Вы можете проанализировать менеджеров отдела продаж и распределить их по группам ABC. После того как вы определите менеджеров группы А, присмотритесь к ним внимательно и найдите в них то, что делает их лучшими. Затем перенесите эту модель на остальных.

Вы можете распределять по группам не только менеджеров но и отдельные магазины и даже филиалы компаний.

Как использовать ABC анализ в цифровом маркетинге

Вы можете ранжировать по группам источники трафика по их вкладу в продажи и распределять маркетинговый бюджет в сторону группы А.

Вы можете ранжировать рекламные кампании по их вкладу в продажи и перераспределять бюджет в сторону группы А.

Вы можете ранжировать ключевые фразы по их вкладу в продажи. Так вы будете понимать, над какими фразами и объявлениями нужно работать в первую очередь.

Например, продажи по первой фразе (группы А), вам приносят в месяц 1 000 000 рублей/мес. А фразы по последней фразе (группа С) 5 000 рублей.

Если вы увеличите CTR% объявления по первой фразе в два раза, то можно ожидать увеличение объёма продаж минимум на 50% (да, здесь не линейная зависимость), а это + 500 000 рублей.

А если вы те же усилия примените к последней фразе (группы С), то вы получите прирост лишь + 2 500 рублей.

Я думаю разница очевидна.

Более того, не все кампании и фразы работают в плюс. Некоторые просто кушают бюджет и не приносят ничего. С помощью ABC анализа вы сможете определить этих транжир.

Как использовать ABC анализ в SEO

Да, да, ABC анализ можно использовать где угодно, а уж тем более его нужно использовать в SEO.

Вы можете ранжировать ключевые фразы по частотности и конкуренции.

Так 10 статей с частотностью 100 переходов в сутки каждая, принесут вам в итоге 1 000 посетителей в сутки.

Ту же самую 1 000 вы можете получить используя 100 ключей с частотностью 10 переходов в сутки.

Я думаю разница по трудозатратам очевидна — написать 10 статей или 100!

Эпилог

Коллеги, теперь вы не только умеете проводить ABC анализ в Excel на раз, два, пять, но и понимаете что ABC анализ очень полезная штука, которую можно применять буквально повсюду.

ABC анализ это искатель точек роста, это искатель новых идеи и стратегий!

Что такое ABC-анализ

Смыслом ABC-анализа можно считать выделение из большого количества клиентов тех, на которых нужно сосредоточить главное внимание и которые являются наиболее ценными для бизнеса. По результатам данного анализа можно разбить клиентов на сегменты и разработать стратегию продаж, применяемую к определенному сегменту

Анализ покажет клиентов, которые приносят минимальную прибыль, и затраченное время на них не окупает себя. В основе анализа лежит принцип Парето: 20% клиентов обеспечивают 80% прибыли.

A — наиболее ценные клиенты. Это именно те 20%, которые приносят 80% прибыли.

B — промежуточные клиенты. 30% клиентов, на долю которых приходится 15% доходности.

C — наименее ценные. Оставшиеся 50%, приносящие всего 5% от всех доходов.

Как проводится ABC-анализ?

Порядок проведения ABC-анализа включает в себя шесть основных этапов:

- Определяется цель ABC-анализа. Здесь задаётся вопрос: «Для чего вообще проводится ABC-анализ?».

- Определяются действия по результатам ABC-анализа. Здесь задаётся вопрос: «Какие действия будут совершаться с полученными в ходе ABC-анализа результатами?».

- Определяется объект ABC-анализа и его параметр. Здесь задаются вопросы: «К чему будет применён ABC-анализ?» и «По какому признаку будет производиться ABC-анализ?». Как уже было упомянуто, в большинстве случаев объектами ABC-анализа служат товарные позиции, группы или категории, а также поставщики. К каждому объекту следует применять свой параметр описания и измерения, например, к объёму продаж будет применим количественный параметр, доход будет измеряться в денежном эквиваленте и т.д.

- Составляется список объектов по рейтингу. Объекты должны указываться в списке по убыванию значения выбранного ранее параметра, т.е. сначала указываются лучшие позиции, а затем худшие.

- Производится расчёт доли параметра от совокупной суммы всех параметров, учитывая накопительный итог. Долю с учётом накопительного итога можно высчитать, если прибавить текущий параметр к общей сумме параметров, применяемых ранее.

- Выделяются A, B и C группы. Затем всем выбранным объектам присваиваются значения выделенных групп.

Всего способов выделения групп существует около десятка, однако наиболее применимым среди всего этого количества являются метод касательных, метод суммы и эмпирический метод. Коротко скажем об их отличиях:

- Эмпирический метод предполагает разделение групп в соотношении «80/15/5».

- Метод суммы подразумевает сложение доли анализируемых объектов с их совокупной долей в результате, благодаря чему значение суммы будет находиться в процентном диапазоне «0-200%». Сами же группы выделяются так: группе «А» присваивается значение «100%», группе «B» присваивается значение «45%», а группа «C» берёт на себя всё остальное. Основным достоинством метода суммы считается его гибкость.

- Метод касательных считается наиболее гибким из всех. Этот метод подразумевает проведение к кривой ABC касательной, которая сначала отделяет группу «А», а после – группу «С».

Также нужно иметь в виду, что возникновение спроса на материальные ресурсы A, B и C подчиняется определённым закономерностям. К примеру, специалисты установили, что в подавляющем числе торговых фирм и промышленных предприятий 80% общей стоимости объёма продаж приходится всего лишь на 10% продукции, которая составляет группу «A»; 15% общей стоимости объёма продаж приходится на 25% продукции, которая составляет группу «B»; и 5% общей стоимости объёма продаж приходится на 65% продукции, которая составляет последнюю группу – группу «C».

В настоящее время метод ABC-анализа активно применяется в процессе планирования и формирования ассортимента на самых разных стадиях в наиболее гибких системах логистики и, конечно, в системах производства, сбыта и снабжения.

Но помимо ABC-анализа существуют и другие виды анализа, которые широко используются в сфере бизнеса. Сюда можно отнести анализ товарного ассортимента по мере востребования (FMR-анализ), анализ ресурсов по характеру их потребления (XYZ-анализ), анализ сбыта продукции по лояльности клиентов (RFM-анализ), анализ необходимости ассортимента (VEN-анализ), метод стратегического планирования (SWOT-анализ) и другие.

На основе всего, что было сказано выше, можно смело сделать вывод о том, что ABC-анализ помогает не только выявить проблемы, которые связаны с анализируемыми объектами, но также и создать информационную базу, основываясь на которой можно будет произвести улучшения в соответствующей области.

Однако не следует стремиться к тому, чтобы произвести комплексное улучшение по нескольким направлениям сразу. Лучшим вариантом будет постепенное налаживание эффективности организации, в процессе которого будут выделяться наиболее приоритетные перспективы в направлении развития и создаваться новые маркетинговые стратегии, а также методы их реализации.

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

Как пользоваться информацией, которую дал XYZ-анализ

По завершении XYZ-анализа мы видим товары с самым стабильным спросом, середнячков по этому параметру и аутсайдеров. Информация, к какой группе относится товар, — основа для принятия решений.

Основной поток покупателей к вам идет за товарами группы Х

Товары из группы X — те самые, ради которых к вам идет основной поток покупателей. Поэтому они обязательно всегда должны быть на прилавке или складе.

В группе Y собрались середнячки. Их присутствие на складе и прилавке остается на усмотрение руководителя. Закупать в таком количестве, как лидеров по спросу, нет смысла. На них спрос тоже есть, но погоды не делает.

А вот от группы Z можно и отказаться или поставлять попавшие в нее товары по предзаказу. Спрос на этот товар случайный.

И все бы замечательно, только у XYZ-анализа есть подводный камень. Если о нем забыть, то грош цена этому анализу.

4 вопроса до начала ABC-анализа

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

XYZ анализ в логистике. На что обратить внимание?

При таком анализе нужно учесть все мелочи, проверить расчеты, получить достоверные данные по продажам.

- Собираем данные: хорошо, если у вас уже есть доступ ко всем необходимым данным. В основном, приходится запрашивать данные у других менеджеров или IT-специалистов. Поэтому заранее заложите время на то, что эти данные придется ждать.

- Для анализа подходят данные, представленные в едином формате (поэтому на корректировку знаков после запятой в цифрах или на правку сокращений тоже заложите определенное время).

- Переходя к собственно анализу проверьте, что все данные внесены правильно и формула записаны верно (от этого зависит будущее принятое решение по складам, запасам и закупкам).

- В идеале результаты анализа представить в виде графиков – визуальная информация воспринимается быстрее, ее удобно «читать» и делать по ней выводы.

Пример отчета: доступность товара на складах (сделано в Tableau)

В результате, мы уделяем много времени рутинной работе – сбору данных, их обработке и расчетам. На сама анализ терпения не хватает.

Методика АВС анализа

Чтобы провести ABC анализ, нужно выгрузить данные из учетных систем в денежном и количественном выражении. Если вы изучаете ассортимент, понадобится информация о движении товара на складе, если анализируете клиентов — продажи.

Программы для проведения ABC анализа — Excel, Google Таблицы, SAP, 1С.

Как структурировать информацию для ABC анализа

- Данные в таблицах выстраивают в порядке убывания.

- Определяют долю каждой позиции в общем объеме.

- Складывают доли и объединяют в группы по заранее утвержденным признакам А, В и С.

В XIX веке экономисты сформулировали правило: 20% покупателей приносят 80% прибыли. Оно легло в основу метода ABC анализа.

Классический ABC анализ состоит из трёх пропорций:

| Код группы | Объект | Параметр |

|---|---|---|

| А — самые ценные | 20% всех запасов/клиентов | 80% валового дохода |

| В — средние | 30% всех запасов/клиентов | 15% валового дохода |

| С — наименее ценные | 50% всех запасов/клиентов | 5% валового дохода |

Для каждого кода соотношение объекта и параметра может быть любым. Главное в этих утверждениях не числовые значения, а сам факт сильного различия групп между собой. При выборе матрицы нужно учитывать особенности бизнеса, ассортимент, динамику продаж конкретных позиций. Могут также понадобится дополнительные группы:

D — новый товар. По нему еще не сформировалась статистика продаж. Его нельзя привязывать к группам А, В, С т.к. это исказит результат.

Е — уникальный единичный товар, который выпускали по отдельным заказам клиентов.

О — в исследуемом периоде товар убрали из матрицы. Приходов на склад и продаж больше не планируют.

ABC и XYZ анализ: суть, методика, расшифровка результатов

Недостатки АВС анализа

Исследование не учитывает динамику продаж. В группу С могут попасть товары с низкой ценой, которые продаются регулярно. На них всегда будет спрос, но из-за небольшой стоимости они не могут конкурировать с элитными позициями.

В продуктовых магазинах всегда должны быть товары первой необходимости: хлеб, мука, сезонные овощи. Их продают каждый день небольшими партиями. Основную долю выручки магазину принесут разовые продажи дорогого алкоголя.

Чтобы исключить такие ошибки в интерпретации данных к выгрузке ABС добавляют показатель динамики продаж.

ABC анализ в логистике. Что это такое

ABC анализ в логистике – это анализ, при котором все товары разделяются на 3 группы:

А – товары, на закупки которых было потрачено 75-80% от общей суммы закупки,

В – товары, на которые потрачено 10-15% от всей закупки за период,

С – товары, на которые приходится 5-10% общей суммы закупки за период.

Для чего это может быть нужно? Например, для разделения закупочных функций между головной компанией и филиалами: дорогостоящие товары (из группы А) могут закупать специалисты из головной компании, а закупку менее дорогих позиций (В и С) можно делегировать специалистам филиалов.

Кроме того, обычно ABC анализ в логистике делается совместно с XYZ анализом, при котором все товары делятся на группы:

- X – непрогнозируемый спрос товаров,

- Y – относительно прогнозируемый спрос,

- Z – прогнозируемый спрос.

ABC- и XYZ-анализ на производстве

Лилия: «На каждом предприятии свой производственный цикл — период от закупки сырья до выпуска готовой продукции. На старте нужно знать, сколько единиц оптимально произвести — и закупить для этого сырья или комплектующих, чтобы не заморозить деньги в запасы.

ABC-анализ проводим, как и в торговле, чтобы выяснить, какую лепту продукция вносит в выручку или прибыль. А вот XYZ-анализ — чтобы определить период оборачиваемости материалов, которые используем для ее производства. Соответственно, коэффициент вариации, стандартное отклонение и среднее значение считаем для периода оборачиваемости».

Период оборачиваемости запасов — это среднее количество дней за анализируемый период, которое запасы находятся на складе.

Результат ABC- и XYZ-анализа для плана производства наглядно представим в виде таблицы

Детально остановимся на отдельных группах.

Лилия: «План производства — это не только показатель для цехов, сколько и чего они должны изготовить за период. Это инструмент для принятия решений отделов маркетинга, продаж, снабжения и других.

Благодаря плану производства отдел продаж ориентируется, чего надо продавать больше, чего — меньше, а что исключить из прайса или пересмотреть исходящую цену. Отдел снабжения на основе плана определяет не только текущие закупки материалов, но и какое сырье не стоит закупать в больших количествах или впрок.

Поэтому важно составлять производственные планы не “на глаз”, а ABC- и XYZ-анализ должны быть обязательной частью планирования».