Отчёт о движении денежных средств (отчет ддс)

Содержание:

- Что такое денежные потоки предприятия, их разновидности

- Структура отчёта

- БДДС косвенным методом: форма и пример

- Откуда брать данные для отчета ДДС

- Настроим любые отчеты, даже если их нет в 1С

- Настройка расчетных показателей

- БИТ.ФИНАНС/МСФО

- Форма №4 «Отчет о движении денежных средств»

- Отчет о движении денежных средств: пример построчного заполнения

- Отчет о движении денежных средств – что это?

- Форма 4: бланк

- Отчет о движении денежных средств как заполнять построчно – инструкция

- Пример заполнения отчета Форма 4 о движении денежных средств

- Мсфо 7 отчет о движении денежных средств – образец заполнения

- Косвенный метод составления отчета о движении денежных средств

- Пример составления отчета о движении денежных средств

- Автоматизация информирования дебиторов (АИД)

- 54-ФЗ. Очередь печати для ККМ. Обработки для подключения онлайн-касс к 1С 8 (поддержка Маркировки) + Эмулятор + ФФД 1.2 Промо

- 1С:Аналитика

Что такое денежные потоки предприятия, их разновидности

Денежные потоки — это совокупность финансовых поступлений и, наоборот, выплат, образующихся в процессе ведения хозяйственной деятельности компании. Данное понятие включает в себя все известные потоки финансовых средств и не подразумевает какого-то конкретного денежного потока. Финансовые потоки подразделяются на категории по нескольким признакам:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Классификационный признак

Группы денежных потоков

Денежные поступления и отток средств

По направлению деятельности

По основной деятельности

Поступления: возврат налогов, возмещение налоговых отчислений, денежные переводы от клиентов.

Отток: заработная плата, расчеты с контрагентами и исполнителями и др.

По финансовой деятельности

Поступления: оформленные займы и кредиты, вклады акционеров.

Отток: дивиденды владельцев, проценты с депозитов вкладчиков.

По инвестиционной деятельности

Поступления от реализации объектов ОС, НМА.

По направленности движения

Положительного характера

(доход)

Поступления всех финансов в ходе ведения хозяйственной деятельности компании.

Отрицательного характера

(расход)

Совокупные затраты, понесенные в процессе ведения деятельности.

По способу подсчета объема

Валовой объем

Расчет совокупных поступлений и затрат фирмы за определенный период по каждому интервалу.

Чистый объем

Вычисляется разность между притоком средств и оттоком финансов за интересующий период по интервалам.

Чистый объем точнее характеризует степень финансового равновесия фирмы и итоги ее хозяйствования.

По степени достаточности объема

Избыточный

Поступления средств оказываются большего объема в сравнении с текущими потребностями компании в покрытии затрат. Индикатором избыточного объема становится высокий показатель денежного потока.

Дефицитный

Затрат у компании больше, чем доходов

О дефиците свидетельствует отрицательное значение показателя чистого денежного потока.

По способу анализа во времени

Настоящий

Будущий поток денежных средств, который вычисляется на базе данных в настоящем времени.

Будущий

Движение денежных средств с привязкой к определенному моменту в будущем.

По непрерывности формирования

Регулярный

Во внимание принимаются финансовые поступления и отток средств, возникающие на регулярной основе в определенном временном периоде. К данной группе принадлежит большинство финансовых операций фирмы.

Дискретный

Разовые поступления и затраты за определенный период времени

К таковым относятся единовременные случаи приобретения недвижимости, МЦ, лицензий. К данной группе также относятся различные виды безвозмездных поступлений (помощи).

По масштабам обслуживания

По отдельным подразделениям

Классификация денежных операций по различным центрам ответственности компании.

По отдельным операциям

Деление денежных потоков по конкретным действиям фирмы.

Общий

Прочие фискальные операции, имеющие отношение к работе компании.

Структура отчёта

Начальные остатки денежных средств — вносите остатки денег на начало анализируемого периода по всем кассам.

Денежный поток от операционной (основной) деятельности. Поступления по договорам от контрагентов, затраты на ведение деятельности: закупка товаров, зарплата сотрудников, плата за аренду, рекламу и прочее, т. е. все текущие постоянные платежи. У вас не должно остаться не разнесённых по статьям сумм.

Чистый денежный поток по операционной деятельности — разница между входящими и исходящими платежами по операционной деятельности. Если он отрицательный — расходов было больше, чем поступлений.

Денежный поток от инвестиционной деятельности. К примеру, в текущем квартале вы потратились на покупку и ремонт оборудования, модернизацию помещений (офиса, шоурумов, студий), доработка сайта — увеличит трафик и поток клиентов.

Если говорить о доходах от инвестиционной деятельности, то это продажа основных средств, нематериальных активов и пр.

Денежный поток от финансовой деятельности. Как вы помните, финдеятельность — это про займы, кредиты, финпомощь, уплату налогов.

Чистый денежный поток по всем вашим видам деятельности — операционной, финансовой, инвестиционной. Это разница между всеми поступлениями компании и общей суммой расходов.

Формула: Конечные остатки денежных средств = начальные остатки + общий приход денежных средств − общий расход денежных средств. Что получим: сколько денег в кассах осталось в конце периода, исходя из этого планировать платежи в следующем периоде.

Так будет выглядеть отчёт ДДС за месяц.

| Остаток ДС на начало периода | 132 550,00 |

| Операционная деятельность (ОД) | |

| Приток денежных средств от ОД | 250 000,00 |

| Оплата от покупателей | 250 000,00 |

| Отток денежных средств от ОД | -239 000,00 |

| Оплата поставщикам | -150 000,00 |

| Зарплата | -50 000,00 |

| Аренда | -13 000,00 |

| -26 000,00 | |

| Чистый денежный поток (ЧДП) от ОД | 11 000,00 |

| Инвестиционная деятельность (ИД) | |

| Приток денежных средств от ИД | 3 000,00 |

| Продажа ОС/НМА | 3 000,00 |

| Отток денежных средств от ИД | -22 000,00 |

| Приобретение ОСОсновные средства /НМАНематериальные активы | -5 000,00 |

| Модернизация шоурума | -17 000,00 |

| Чистый денежный поток (ЧДП) от ИД | -19 000,00 |

| Финансовая деятельность (ФД) | |

| Приток денежных средств от ФД | 70 000,00 |

| Получение кредитов и займов | 70 000,00 |

| Отток денежных средств от ФД | -23 000,00 |

| Погашение кредитов и займов | 0,00 |

| Уплата % по кредиту | 0,00 |

| Налоги | -23 000,00 |

| Чистый денежный поток (ЧДП) от ФД | 47 000,00 |

| Чистый денежный поток (ЧДП) | 39 000,00 |

| Остаток денежных средств на конец периода | 171 550,00 |

Это все фактические платежи по кассам, независимо от того, за какой период были выплаты. По отчёту понятно, сколько было получено и потрачено денег, сколько осталось на конец месяца и хватит ли этого на следующие выплаты в начале месяца.

Денег в конце месяца стало больше, чем было в начале, значит, поступлений было больше, чем расходов.

В блоке инвестиционная деятельность видно, сколько компания вложила, чтобы получить прибыль в будущем, сколько потрачено и получено от основной торговли (операционная деятельность) и сколько пришлось занять и вернуть денег.

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости

Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

вычесть изменения активов;

добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

.png)

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

Откуда брать данные для отчета ДДС

Инга:

«Основные источники сведений для ДДС — банковская выписка по счету и форма отчетности кассира, если вы работаете с наличными. Обычно ее разрабатывает финансовый менеджер.

Основная информация, которую должна содержать эта форма:

— сколько денег было в кассе на начало дня

— сколько поступило на конец дня

— на какую сумму продано товара

— сколько внесено наличными

— сколько было оплат по банковской карте

В отчете ДДС все деньги разносятся по кошелькам — это места, где находятся средства компании: расчетный счет, касса, кошельки в различных электронных платежных системах, если работаете с ними.

В шаблонах отчета ДДС, которые доступны в интернете, для кошельков предусмотрен отдельный лист. Он показывает, сколько сейчас денег у компании и где они лежат: столько-то на счете, а в кассе — столько-то. А строка о каждой операции отражает ее дату, сколько денег пришло или ушло, из какого кошелька, по какой статье дохода или расхода и к какой деятельности компании эта статья относится.

Например: “15.06.2021, $5000, расчетный счет, закупка товара, операционная деятельность”».

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

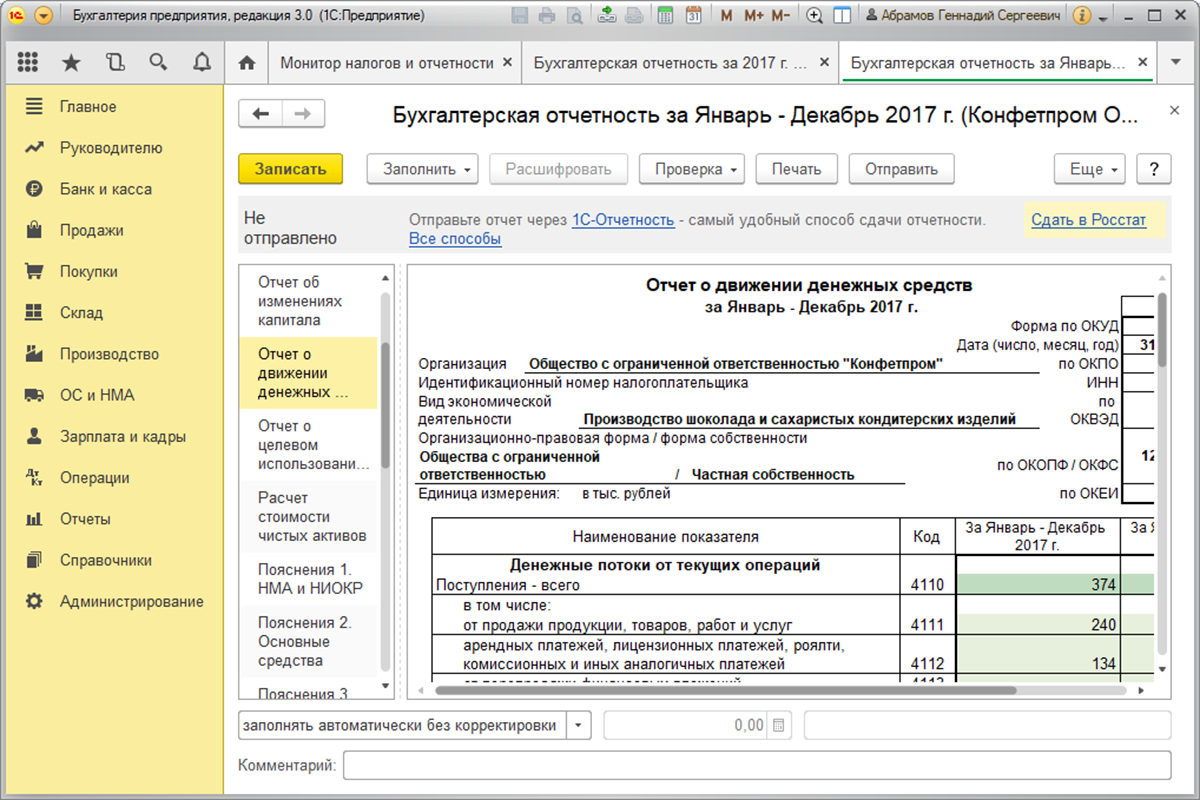

Форма №4 «Отчет о движении денежных средств»

Данная отчётность формируется за год. Путь ее создания:

«Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

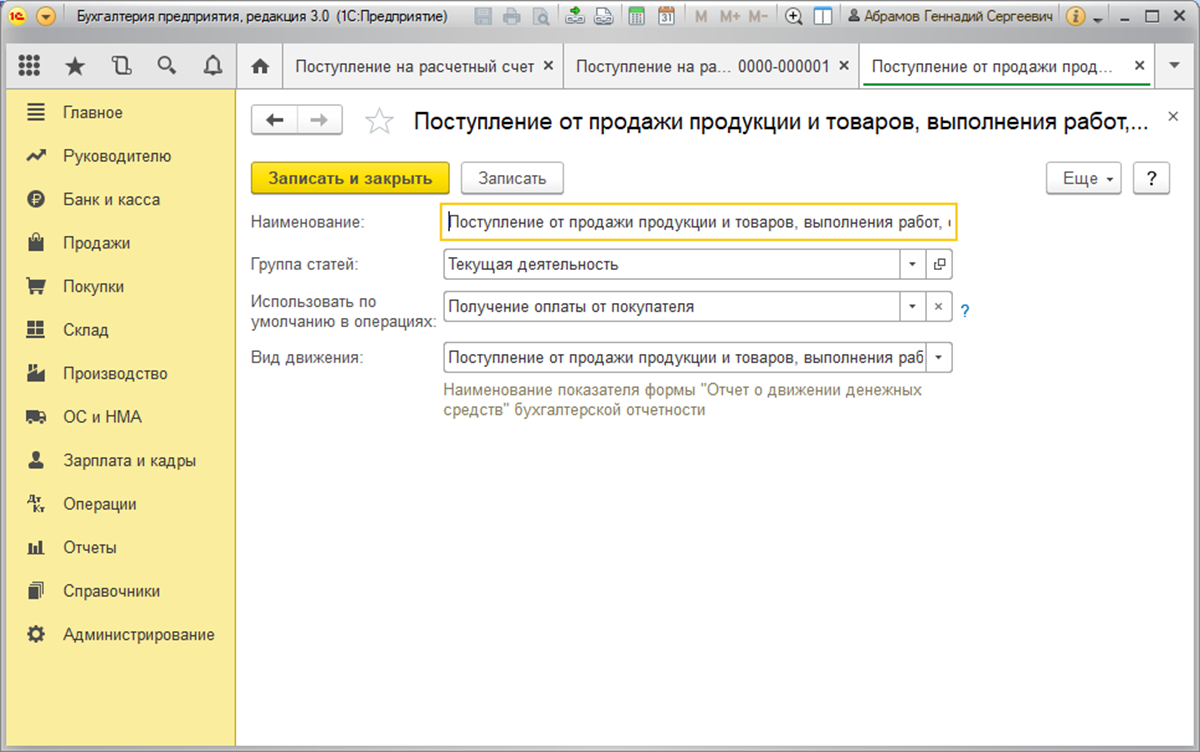

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Для более понятного восприятия воспользуемся примером.

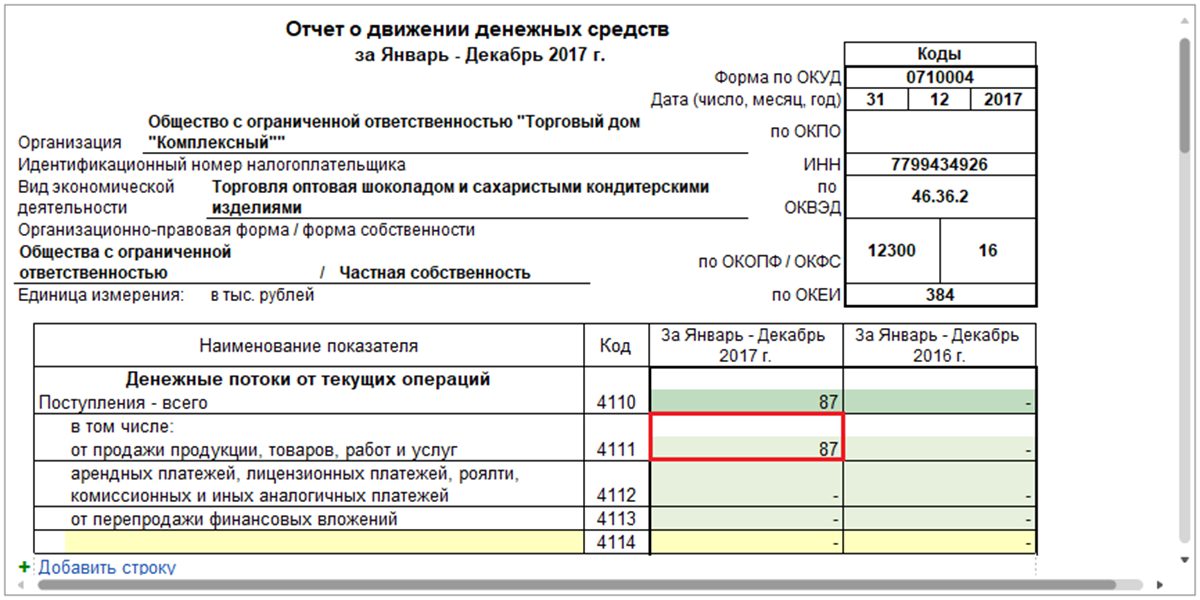

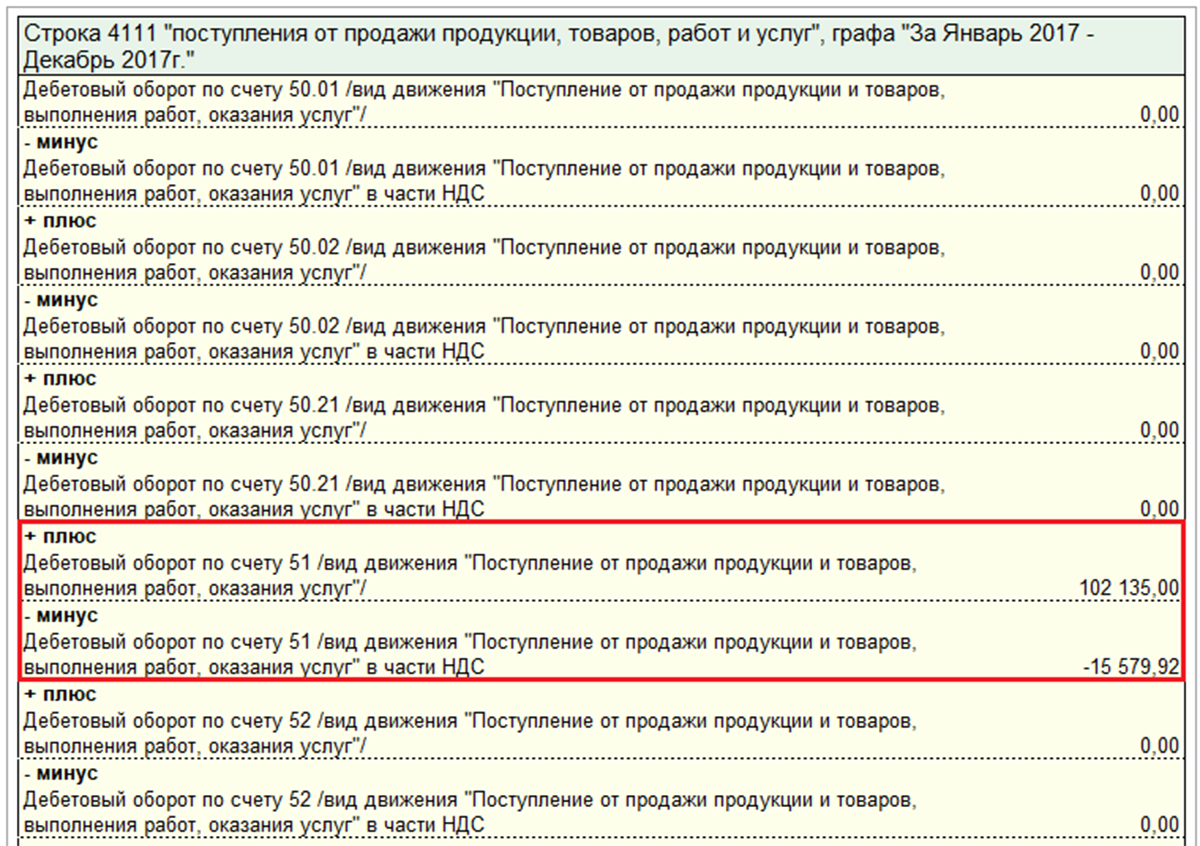

Был осуществлён перевод «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

При настройке вид движения соответствует статье

Переведенная оплата от покупателя по статье ДДС, имеющая вид движения «Поступление от продажи продукции и товаров…» на форме №4 отчета будет соответствовать итоговой сумме в строчке 4111 «Поступления от продажи…».

Строка 4111 имеет пояснение по движению средств и показывает данные итоговой строки. Результат разница между суммой оплаты и значением НДС. Результат округлен до целого значения.

Отчет о движении денежных средств: пример построчного заполнения

Отчет о движении денежных средств — документ, четко отражающим структуру поступления и трат финансовых потоков. Более того, он позволяет визуализировать развитие предприятия, его будущий потенциал, так как схема расхода денег демонстрирует направление капитала в разрезе текущей финансовой деятельности, вложений и инвестиций.

Отчет о движении денежных средств – что это?

Структура расчетной части бланка: поступление, расход, остаток. Благодаря разбивке поступления и расходов непосредственно по видам операций, получается четкая картина развития организации

Итоговое сальдо и его динамика позволяет определить источник доходов и, что немаловажно, целесообразность вложений

Форма 4: бланк

Отчет о движении денежных средств Форма 4 скачать:

Бланк формы 4 установлен 02 июля 2010 года Минфином: приказ №66-н. Ежегодично все организации обязаны подавать форму, кроме малых предпринимателей, для кого не предусмотрен данный вид отчетности.

При составлении бланка документа заполняется 3 раздела о движении потоков согласно направления деятельности организации:

- текущей деятельности;

- инвестиционной деятельности;

- финансовых операциях.

Каждый отдельный блок бланка имеет одинаковую структуру, включающую в себя структурированные поступления и расход капитала, а также конечное сальдо.

Отчет о движении денежных средств как заполнять построчно – инструкция

Бланк документа содержит шапку, три расчетных блока и подписи. Рассмотрим детально порядок заполнения.

Заполняются данные об организации, а также остальные поля:

1. Согласно инструкции, для сдачи в ИФНС период берется – 12 месяцев (при этом сдается отчетность до конца истечения 3-х месяцев после отчетного периода). Образец заполнения: «Январь-Декабрь».

Если акт составляется для публикации, для инвесторов, для участия в тендере, получении дополнительных вложений – по желанию, на предприятии может быть составлен документ за любой нужный период времени.

2. Дата в бланке – указывается последнее число взятого в расчет периода.

3. Выбирается единицы измерения, согласно годовым оборотам. Наиболее распространенная ошибка – расчетные данные не соответствуют выбранным единицам измерения, что колоссально искажает информацию.

В первом разделе бланка отражается информация о результатах основного рода деятельности. Исходя из бухгалтерских данных, заполняем по строкам (начинаем из строк, выделенных синим):

- 1. Если организация – торговая, в данной строке будет поступления от реализации.

- 2. Эта строка содержит такие поступления, как, например, возврат в кассу неизрасходованных денег от подотчетных лиц, возмещение убытков по чужой вине, штрафы, неустойки, пеня и прочие подобного рода доходы.

Каждый блок содержит расчетные графы. Как образец, первый блок:

Отражение общей суммы расходов и поступления, как правило, происходит после внесения соответствующих показателей по статьям. Баланс рассчитывается в последнюю очередь.

Аналогичным образом заполняются еще два блока, затем документ подписывается уполномоченным лицом.

Инструкция по заполнению документа о движении денежных средств входит в общую инструкцию по заполнению бухгалтерской отчетности, включая образцы всей отчетности. Скачать образец инструкции можно здесь:

Пример заполнения отчета Форма 4 о движении денежных средств

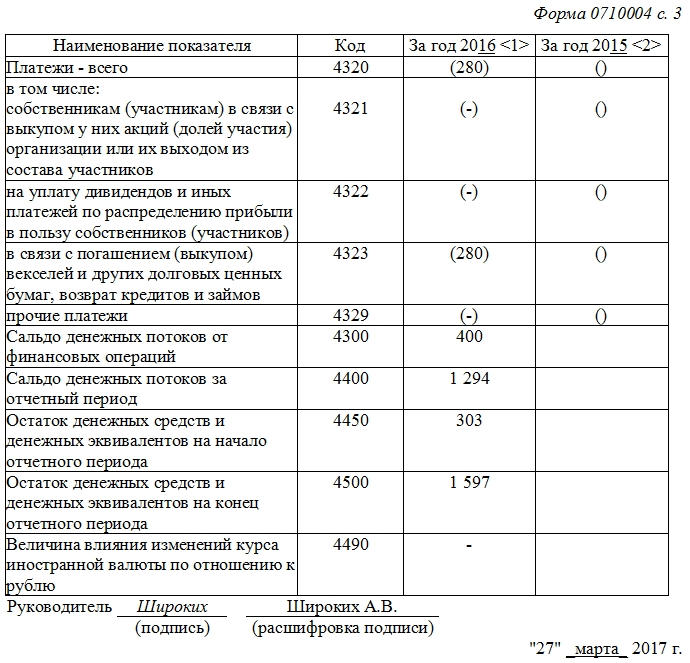

Заполненный образец можно скачать здесь:

Обратим внимание на некоторые аспекты заполнения, рассмотрев образец документа:

1. Все данные касательно расходов ставятся в круглые скобки.

2. Как правило, на предприятиях отчет подписывают два человек – руководитель и главбух.

Мсфо 7 отчет о движении денежных средств – образец заполнения

Существует 2 метода, как составить отчет о движении денежных средств. Выше приведен образец заполнения отчетности по прямому методу.

Используя прямой метод, проводится анализ движения средств по разным счетам бухгалтерского учета, при этом классифицируя денежные потоки согласно видам деятельности.

Косвенный метод составления отчета о движении денежных средств

Второй метод – косвенный – эквивалент отчета, имеющий противоположный прямому методу алгоритм. Соответственно, чистая прибыль либо убытки корректируются согласно результатам операций, имеющих не денежную природу, и изменений в операционном капитале.

Достоинство данного метода – он иллюстрирует взаимосвязь между всеми типами деятельности, а также зависимость чистой прибыли от изменений в капитале. Благодаря данному методу, модно выявлять, где накопились замороженные активы.

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Автоматизация информирования дебиторов (АИД)

Компания «Бизнес и технологии» разработала программный модуль, позволяющий собрать дебиторскую задолженность, не прилагая усилий!

“Автоматическое информирование дебиторов, версия 1.0” — решение, предназначенное для того, чтобы не погрязнуть в счетах и не уйти в минус, приложив минимум усилий и сохранив максимум времени. Оповещение клиентов в текстовом и голосовом формате, исходя из дебиторской задолженности. Гибкая настройка в разрезе видов договоров, статусов, интервалов задолженности и типов уведомления клиентов. На каждый тип события и интервал задолженности доступна настройка разноплановых шаблонов уведомлений. Лучшее предложение для организаций с выгодой от 20000р до 200000р в месяц. Наш модуль способен заменить целый отдел!

19200 руб.

54-ФЗ. Очередь печати для ККМ. Обработки для подключения онлайн-касс к 1С 8 (поддержка Маркировки) + Эмулятор + ФФД 1.2 Промо

Обработка осуществляет обслуживание фискальных регистраторов, поддерживаемых драйвером «АТОЛ: Драйвер ККМ v.8 и v.10» И драйвером «Штрих-М: Драйвер ККТ v.4.Х» для конфигураций «УТ 10.3», «КА 1.1», «УПП 1.3», «Розница 1.0», «БП 2.0» и других отраслевых решений, построенных на основе указанных выше конфигурациях.

Для осуществления возможности параллельной работы и пробития чеков на одной ККМ несколькими пользователями, реализован механизм «Очереди печати». Реализована поддержка Веб-сервера Атол для работы с одной ККТ с нескольких рабочих мест. Соответствует требованиям российского законодательства, а именно требованиям закона ФЗ-54 об онлайн-кассах и применении контрольно-кассовой техники. Поддерживает Форматы Фискальных Данных 1.0, 1.05, 1.1 и 1.2. Включен механизм использования нескольких систем налогообложения в одном документе. Содержит механизмы легкого подключения оборудования по TCP/IP, что упрощает процедуру подключения кассы в сеансах RDP, а так же позволяет подключаться к ККМ через интернет напрямую. Поддерживает работу со ставкой НДС 20%. Поддержка маркировки. Поддержка требований к кассовым чекам с 01.07.2019. Поддерживает режим эмуляции кассовых чеков.

4200 руб.

1С:Аналитика

«1С:Аналитика» – это интерфейс для систем управления и учета, упрощающий процесс быстрого построения аналитических отчетов и интерактивного анализа данных «на лету» в информационной базе «1С:Предприятия 8». «1С:Аналитика» в первую очередь предназначена для сотрудников компаний, занимающихся анализом продаж, рентабельности, оборота товаров и других ключевых показателей деятельности компаний. «1С:Аналитика» позволяет пройти цепочку от общих аналитических данных до конкретного документа в информационной базе «1С:Предприятия 8». Просматривать полученные отчеты можно через браузер на компьютере или на мобильном устройстве. «1С:Аналитика» является отдельно поставляемой частью платформы «1С:Предприятие 8».

30000 руб.