Отчет о движении денежных средств: как заполнять? форма 4 «отчет о движении денежных средств»

Содержание:

- Как формировать показатели

- Общие требования

- Что влияет на выбор метода

- Как формировать отчет ДДС

- Отчет по отпускам для табеля

- Отчет о движении денежных средств и НДС.

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

- Что отражает отчет ДДС

- Этапы составления БДДС

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Пример заполнения разделов отчета о движении денежных средств

- Пример составления отчета о движении денежных средств

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

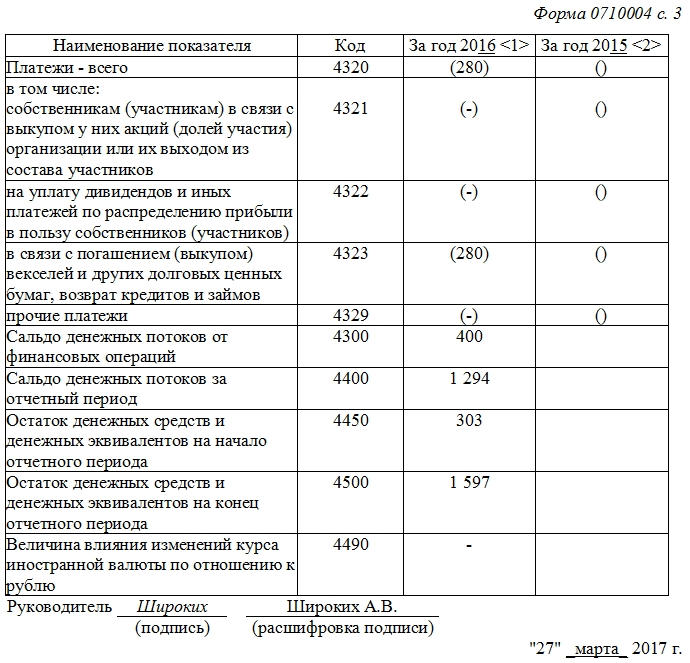

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Общие требования

При заполнении отчета денежные потоки распределите по трем видам деятельности фирмы:

- текущей;

- инвестиционной;

- финансовой.

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности фирмы.

Это, в частности:

- поступления от покупателей за товары (работы, услуги);

- арендная плата, комиссионные;

- платежи поставщикам за товары, материалы (работы, услуги);

- выплаты в пользу работников;

- платежи налога на прибыль от обычной деятельности;

- уплата процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов;

- денежные потоки по краткосрочным (не более трех месяцев) финансовым вложениям, приобретаемым для перепродажи.

Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием внеоборотных активов фирмы. Это, к примеру:

- соответствующие платежи поставщикам, подрядчикам и работникам фирмы, включая затраты на НИОКР;

- проценты, включаемые в стоимость инвестиционных активов;

- поступления от продажи внеоборотных активов;

- поступления от продажи акций и долей в других организациях (кроме краткосрочных, приобретаемых для перепродажи);

- предоставление займов другим лицам и их возврат;

- платежи и поступления по расчетам за долговые ценные бумаги;

- дивиденды от участия в других организациях и др.

Денежные потоки в виде поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам в отчете следует показывать без косвенных налогов (НДС и акцизов). Денежный поток, относящийся к каждому из этих налогов, показывают в свернутом виде — итоговой суммой за год (пп. «б» п. 16 ПБУ 23/2011). Это правило действует с 2011 года. НДС и акцизы нужно вычленять из денежных эквивалентов — полученных или использованных в качестве средства платежа.

Важно

Порядок заполнения отчета о движении денежных средств подробно разобран в книге «Годовой отчет 2012″ под редакцией Владимира Мещерякова».

Вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.

Денежные потоки от финансовой деятельности — это платежи, приводящие к изменению величины и структуры капитала и заемных средств фирмы.

Например:

- денежные вклады собственников (вклады в имущество), поступления от выпуска акций, увеличения долей;

- платежи собственникам за выкупленные у них акции или в связи с их выходом из общества;

- дивиденды собственникам;

- поступления и платежи от выпуска долговых ценных бумаг;

- кредиты и займы от других лиц (получение и возврат).

Заголовочную часть отчета заполните так же, как соответствующую часть баланса и других форм:

Что влияет на выбор метода

Представленные методы отчета о движении денежных средств обладают своими преимуществами и недостатками.

Выбор того или иного метода определяется рядом факторов.

Первый фактор – доступность сведений. Как уже упоминалось, заполнение первого раздела формы 4 прямым методом может быть очень трудоемко.

Так как информацию очень сложно выделить и систематизировать, в таком случае формирование отчета потребует много усилий.

Другой важный аспект – каких результатов планируется достичь в перспективе. Далее уточняется, какие цели достигаются путем применения разных методов.

- Прямой метод подробно описывает движение потоков финансов компании, поэтому позволяет быстро оценивать ликвидность организации.

- Косвенный метод способствует обнаружению проблемных областей с замороженными деньгами и затем определить, как разрешить сложившиеся затруднения.

Анализ заполненного отчета позволяет оценить объемы потоков и их предназначение.

На основе этих данных можно делать выводы о сильных сторонах организации, о наличии затруднений и о потенциальных сложностях.

Как формировать отчет ДДС

Начинать сбор отчета ДДС нужно со списка статей — это виды дохода или расхода. Как вариант: реализация товара — статья дохода, оплата аренды — расхода.

Инга:

«На этапе формирования статей ДДС учитывайте их количество. Оптимальное число, чтобы не запутаться, — 25–30.

Не обязательно выносить в отдельную статью каждую трату или поступление. Достаточно объединить несколько по общему признаку. Например, аренду офиса и коммунальные платежи отнести к статье “Аренда”, картриджи и бумагу для оргтехники, воду для кулера, кофе, чай, плюшки — к “Офисным расходам”.

Если со временем решите, что определенных расходов вдруг стало слишком много, всегда можно детализировать и сгруппировать отдельные траты.

На этапе внедрения и сразу после него есть смысл анализировать ДДС еженедельно. Затем достаточно раз в месяц — вместе с другими отчетами.

При выборе названий статей для отчета ДДС лучше избегать имен и фамилий контрагентов. Сегодня указали поставщика, как в записной книжке телефона, — “Федя мука” или “Маша молоко”, — а завтра бизнес Феди или Маши вырастет в агрохолдинг. Лучше сразу выбирать варианты на годы вперед».

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Отчет о движении денежных средств и НДС.

В соответствии с ПБУ 23/2011 «Отчет о движении денежных средств»9 http://bmcenter.ru/Files/PBU-23-2011 — p15 денежные потоки организации отражаются в отчете о движении денежных средств10 с подразделением на денежные потоки от текущих11 , инвестиционных и финансовых операций.

Согласно п. 16 ПБУ 23/2011 денежные потоки отражаются в отчете свернуто в случаях, когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам. Примером таких денежных потоков являются косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему РФ или возмещений из нее.

Из сказанного следует вывод, что суммы поступлений и уплаты НДС должны быть отражены в отчете о движении денежных средств свернуто. Соответствующие данные отражаются, как правило, как денежные потоки от текущих операций по строке «Прочие платежи» или «Прочие поступления».

Минфин (Письмо от 27.01.2012 № 07 02 18/01) рекомендует следующую схему сворачивания НДС:

НДС полученный — НДС уплаченный — НДС в бюджет + НДС возмещенный, где:

НДС полученный – налог, полученный от покупателей и заказчиков;НДС уплаченный – налог, уплаченный поставщикам и подрядчикам;НДС в бюджет – налог, перечисленный в бюджетную систему РФ;НДС возмещенный – налог, фактически возмещенный из бюджета (перечисленный на расчетный счет компании).

Полученную разницу (если она положительная) вписывают в строку «Прочие поступления» или (если разница отрицательная) в строку «Прочие платежи».

Схожий подход, кстати, представлен в Разъяснении 11-07 «Свернутое представление НДС в отчете о движении денежных средств»12 .

Пример 2. Подлежащий возмещению НДС в составе платежей поставщикам и подрядчикам в отчетном периоде – 650 000 руб. НДС в составе поступлений от покупателей и заказчиков в том же периоде – 800 000 руб. Платежи по НДС в бюджет за этот период составили 170 000 руб.

В отчете о движении денежных средств свернутый результат 20 000 руб. включается в строку «Прочие платежи» раздела «Денежные потоки от текущих операций».

Ссылки:

- Приложение 1 к Приказу Минфина России от 02.07.2010 № 66н (далее – Приказ № 66н);

- Утверждено Приказом Минфина России от 06.07.1999 № 43н. Документ приме-няется в части, не противоречащей Федеральному закону от 06.12.2011 № 402-ФЗ (Информация Минфина России № ПЗ-10/2012);

- Согласно Плану счетов и инструкции по его применению;

- При формировании учетной политики организации предполагается, что организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке;

- Утверждено Приказом Минфина России от 06.10.2008 № 106н;

- Размещено на сайте фонда «НРБУ «БМЦ» (www.bmcenter.ru);

- Приложение 1 к Приказу № 66н;

- Утверждено Приказом Минфина России от 06.05.1999 № 32н;

- Утверждено Приказом Минфина России от 02.02.2011 № 11н;

- Приложение 2 к Приказу № 66н;

- Денежные потоки, которые не могут быть однозначно классифицированы, рас-сматриваются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011);

- Размещено на сайте фонда «НРБУ «БМЦ» (www.bmcenter.ru).

эксперт журнала «Актуальные вопросы бухгалтерского учета и налогообложения»

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Что отражает отчет ДДС

Каждый день компания совершает финансовые операции: вчера оплатили аренду, сегодня перевели зарплату сотрудникам, завтра от клиента зайдет предоплата за партию товара. За неделю, а тем более месяц, таких операций может быть десятки, сотни, а то и тысячи. Отчет ДДС помогает свести эти данные в одну таблицу в режиме реального времени.

Распространенная ситуация — за месяц компания получила несколько крупных платежей. Собственник думает, что на 30 число у него должно быть много денег. А остаток на счете оказывается гораздо меньше ожидаемого. Владелец бизнеса начинает разбираться, поднимает отчет ДДС и видит: на прошлой неделе погасили кредит за оборудование, а вчера оплатили крупную партию товара. Еще и штраф от налоговой на днях прилетел.

Уже понятно, что дивидендов получится вывести меньше, чем планировалось. А с самой ситуацией, когда деньги расходятся, нужно что-то делать. Например, оптимизировать траты, прогнозировать доходы/расходы наперед, чтобы средств на все хватало, и быть построже с бухгалтерией, которая подводит компанию под штрафы.

Инга:

«Первый отчет ДДС может стать для собственников неприятным сюрпризом.

Типичные истории — остаток по операционной деятельности отрицательный (то есть бизнес потратил больше, чем заработал), “по чуть-чуть” выбрали в виде дивидендов будущую прибыль за несколько месяцев вперед, а расходы на содержание офиса превзошли мыслимые пределы.

Отчет ДДС показывает, что происходит с деньгами бизнеса, отражает, сколько средств пришло и ушло по трем направлениям деятельности — операционной, финансовой и инвестиционной.

- Операционная — все, что касается действий, которые приносят компании прибыль. Положительный остаток по этой деятельности в конце периода — показатель финансового здоровья бизнеса.

- Финансовая — кредиты, выплаты по ним и дивиденды.

- Инвестиционная — затраты компании на приобретение активов и доходы от их использования. Если бизнес привлекает инвестиции со стороны, эти поступления и выплаты вкладчикам отражаются в ДДС как инвестиционная деятельность. А грамотный потенциальный вкладчик обязательно захочет посмотреть отчет ДДС, чтобы знать, как компания умеет не только зарабатывать, но и тратить.

Кроме того, отчет ДДС помогает выявить воровство или чрезмерные расходы.

Этапы составления БДДС

- Найдите правильный инструмент. Если вы еще не нашли инструмент бюджетирования или программное обеспечение, которое поможет в составлении БДДС, то простой отправной точкой является шаблон Excel.

- Установите временные рамки. Зачастую БДДС составляют на шесть месяцев или на целый год вперед. Установите временные рамки и будьте готовы собрать всю необходимую информацию за этот период. Многие компании прогнозируют месячные временные рамки, а некоторым может понадобиться узнать о движении денежных средств на более регулярной основе — еженедельно или раз в две недели.

- Подготовьте прогноз продаж. Какой доход вы ожидаете получать в течение каждого месяца? Вы можете основываться на результатах прошлых месяцев, годах или прогнозируемых продажах. Затем наметьте ожидаемый прогноз продаж для каждого месяца года. Помните, что будут колебания, основанные на фактических продажах и изменениях на рынке, а также новых клиентах, добавленных в ваш клиентский список.

Пример прогноза продаж: “Х” владеет магазином по продаже товаров для рыбалки. “Х” будет использовать прошлогодние суммы продаж, чтобы подготовить свой бюджет движения денежных средств на следующие два квартала. Вот информация о продажах за первые шесть месяцев прошлого года:

|

Январь |

1 080 000 |

|

Февраль |

1 110 000 |

|

Март |

1 230 000 |

|

Апрель |

1 734 000 |

|

Май |

1 938 000 |

|

Июнь |

2 196 000 |

“Х” ожидает, что продажи в этом году будут на 1 процент выше в межсезонье и на 1,5 процента выше во время сезона рыбалки. Таким образом, “Х” прогнозирует, что его продажи за первые шесть месяцев этого года будут следующими:

|

Январь |

1 090 800 |

|

Февраль |

1 121 100 |

|

Март |

1 242 300 |

|

Апрель |

1 759 980 |

|

Май |

1 967 100 |

|

Июнь |

2 229 000 |

Приток денежных средств по БДДС. Это ваш “денежный вклад”, который включает все прогнозируемые продажи — как за наличные, так и продажи для клиентов, которые берут товар в кредит. Если ваш бизнес предоставляет кредит своим клиентам и имеет дело с дебиторской задолженностью, то проектирование денежных поступлений будет сложнее

Принимайте во внимание сбор дебиторской задолженности и влияние времени, которое этот сбор оказывает на прогноз ваших денежных поступлений. Чтобы этот пункт не казался огромным, рекомендуется разбить ваши поступления по категориям (все суммы, которые вы будете вводить в таблицу, должны включать НДС)

продажи клиентов/выставление счетов;

капитальные вложения;

ассоциированные вклады текущего года;

банковские кредиты, факторинг и др.

Отток денежных средств по БДДС . Эта графа включает в себя ваши фиксированные расходы, основанные на датах запланированных платежей, а также любые переменные расходы. Не забудьте про прогнозируемые расходы, такие как планы закупок нового оборудования или найм дополнительного персонала. Убедитесь, что они распределены в правильный месяц.

Некоторые основные оттоки денежных средств могут включать:

- зарплата персоналу;

- офисные принадлежности;

- ремонт здания и обслуживание оборудования;

- реклама и маркетинг;

- аренда и коммунальные платежи;

- страхование;

- платежи по кредиту;

- закупка сырья и другие расходы у поставщиков;

- стоимость доставки;

После того, как вы рассчитали все позиции, приступайте к прогнозу движения денежных средств. Прежде всего, создавайте подкатегории, которые помогут видеть ситуацию более четко. Затем в столбце начального месяца в таблице введите свой начальный баланс. Это значение представляет денежный поток (положит. или отрицат.) вашего бизнеса.

Затем, если вы хотите рассчитать прогнозируемый остаток денежных средств, вы можете выполнить следующий расчет:

начальный остаток денежных средств + прогнозируемый приток денежных средств за период — прогнозируемый отток денежных средств за период = прогнозируемый отток денежных средств.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Пример заполнения разделов отчета о движении денежных средств

Для наглядности рассмотрим пример расчета результата движения денежных средств и отражения соответствующих показателей в отчете.

Раздел І Текущая деятельность

По итогам 2017 АО «Канцелярия» имеет следующие показатели движения денежных потоков:

| № п/п | Показатель | Сумма | в т. ч. НДС |

| 1 | Выручка, поступившая в кассу и на расчетный счет | 10.990.300 руб. | 1.676.486 руб. |

| 2 | Сумма средств, перечисленная в счет оплаты за товары и материалы | 4.330.520 руб. | 813.131 руб. |

| 3 | Зарплата, выплаченная сотрудникам | 1.740.620 руб. | |

| 4 | Прочие расходы | 101.700 руб. | |

| 5 | Сумма перечисленного налога на прибыль | 512.605 руб. | |

| 6 | НДС | 702.600 руб. | |

| 7 | Взносы во внебюджетные фонды | 703.900 руб. |

Показатели для внесения в отчет рассчитаны следующим образом:

сумма в строке «Прочие поступления» определена как разница полученного и перечисленного НДС:

1.676.486 руб. – 813.131 руб. – 702.600 руб. = 160.755 руб.;

показатель в строке «Прочие платежи» рассчитан как сумма прочих расходов и страховых взносов:

101.700 руб. + 703.900 руб. = 805.600 руб.

По итогам расчета, бухгалтер АО «Канцелярия» заполнил раздел І отчета о ДДС таким образом:

| Статья отчета | Строка | Сумма, тыс. руб. |

| Поступления, в том числе: | 41.10 | 9.474 |

| – от продажи продукции/товаров/услуг | 41.11 | 9.313 |

| – от оказания услуг аренды | 41.12 | – |

| – от перепродажи финвложений | 41.13 | – |

| – прочие поступления | 41.19 | 161 |

| Платежи, в том числе: | 41.20 | (6.577) |

| – поставщикам товаров/работ/услуг | 41.21 | (3.517) |

| – сотрудникам в счет оплаты труда | 41.22 | (1.741) |

| – % по долговым обязательствам | 41.23 | – |

| – налог на прибыль | 41.24 | (513) |

| – прочие платежи | 41.29 | (806) |

| Сальдо: | 41.00 | 2.897 |

Раздел ІІ Инвестиционная деятельность

В октябре 2017 АО «Кран Стандарт» приобрело здание стоимостью 5.740.900 руб. В ноябре «Кран Стандарт» предоставил заем ООО «Курс» в сумме 412.900 руб. Какие-либо поступления от инвестиционной деятельности у АО «Кран Стандарт» по итогам 2017 года отсутствуют.

Бухгалтер АО «Кран Стандарт» заполнил раздел ІІ отчета о ДДС таким образом:

| Статья отчета | Строка | Сумма, тыс. руб. |

| Платежи по инвестиционной деятельности, в том числе: | 42.20 | (5.154) |

| – в связи с приобретением активов | 42.21 | (5.741) |

| – в связи с предоставлением займов | 42.23 | (413) |

| Сальдо: | 42.00 | (5.154) |

Раздел ІІІ Финансовая деятельность

В 2016 году АО «Магнит» получил от ООО «Рубин» денежный заем (беспроцентный) в сумме 814.101 руб. В сентябре 2017 заем был полностью погашен. В отчете о ДДС (раздел ІІІ) бухгалтер АО «Магнит» сделал следующие отметки:

| Статья отчета | Строка | Сумма, тыс. руб. |

| Платежи, в том числе: | 43.20 | (814) |

| – в связи с погашением заемных обязательств | 43.23 | (814) |

| Сальдо | 43.00 | (814) |

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.