Отчетность по земельному налогу

Содержание:

- Какие земельные участки являются объектом налогообложения?

- Инструкция по заполнению

- Законодательная база

- Земельный налог: сдача декларации

- Уточненный акт

- Декларация 3-НДФЛ

- Оформление построенного дома на участке ИЖС

- Сумма земельного налога, подлежащая уплате в бюджет.

- Правила и порядок заполнения

- Налоговая декларация по форме 3-НДФЛ – бланк и образец заполнения всех страниц

- Декларация земельный налог за 2019 году

- Заполнение титульного листа

- Заполнение декларации за 2018 год

Какие земельные участки являются объектом налогообложения?

Согласно НК РФ ст.389, объектом налогообложения являются земельные участки, которые расположены в пределах муниципального образования, и властями региона введен земельный налог.

Не являются объектом налогообложения:

- земельные участки, не подлежащие продаже и если на них располагаются особо ценные объекты культурного наследия народов РФ;

- земельные участки с объектами, включенными в Список всемирного наследия;

- земельные участки с историко-культурными заповедниками;

- земельные участки с объектами археологического наследия, музеями-заповедниками;

- земельные участки, которые входят в состав общего имущества многоквартирного дома.

Земельный налог оплачивают только собственник земли. Организации, ИП не платят земельный налог, если земельный участок находится у них на основании:

- договора-аренды;

- договора безвозмездного срочного пользования;

- пожизненного наследуемого владения.

Инструкция по заполнению

Для того, чтобы правильно заполнить декларацию требуется соблюдать требования, закрепленные в приказе ФНС, принятом в 2011 году. Согласно указанному документу пошагово действия плательщика, касаемо заполнения выглядят так:

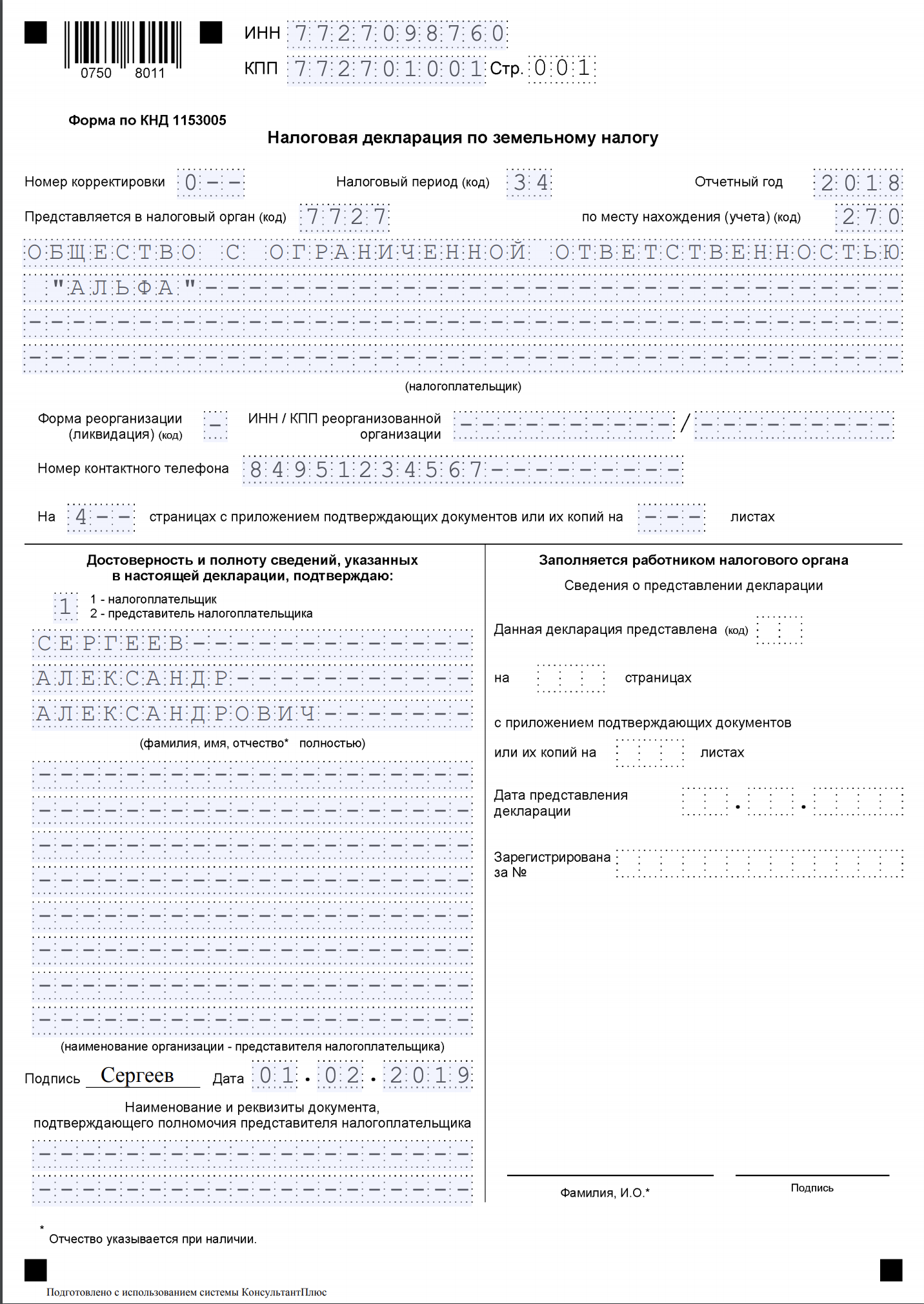

Изначально заполняется титульный лист. На нем необходимо указать информацию, которая относится к плательщику. Для организаций – это полное название и ОКВЭД. Также указывается лицо, назначенное ответственным, и прописываются контактные сведения.

Образец заполнения титульного листа налоговой декларации

Так как ранее указано, что отчитываются за 12 месяцев, то такая строка заполняется с указанием кода 34. В случае ликвидирования организации – код меняется на 50. Также отдельные коды устанавливаются для тех, кто подает рассматриваемый акт впервые, и у кого он носит уточненный характер.

Когда переходят к заполнению количества листов, приложенных к акту, прописывается в том числе доверенность, при ее наличии. Эта ситуация происходит, когда вместо плательщика, документ подает доверенное им лицо.

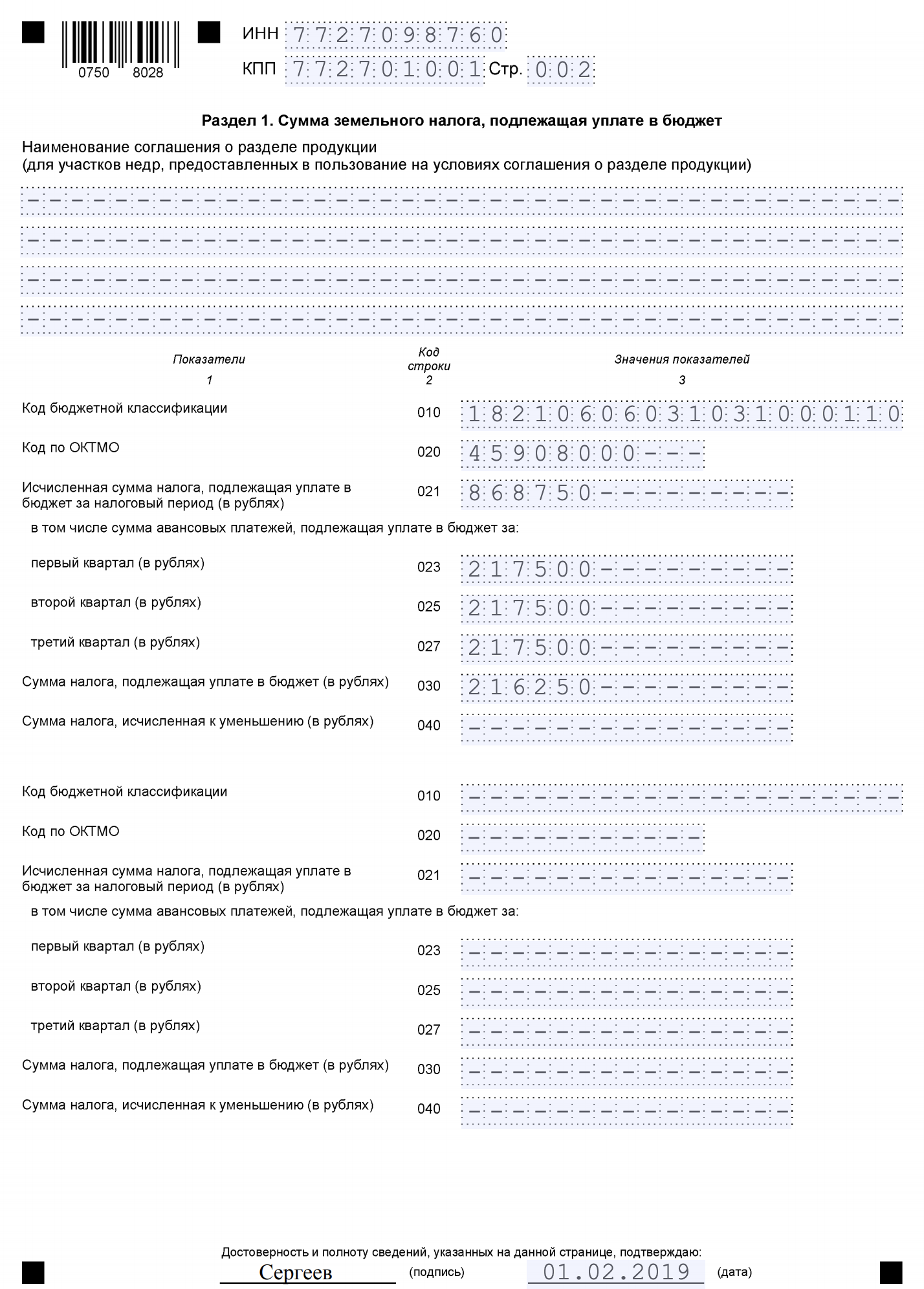

Далее заполняется первый раздел. Здесь указывается налоговая сумма. В декларацию включаются все участки, которыми обладает человек, но при условии их расположения в пределах одного муниципалитета.

Заполнение 1-го раздела декларации

Когда вносятся авансовые платежи, то сведения относительно них также включены в данный раздел. Когда человек обладает несколькими наделами, находящими в разных образованиях – заполняется равное им количество актов и подается по месту их расположения.

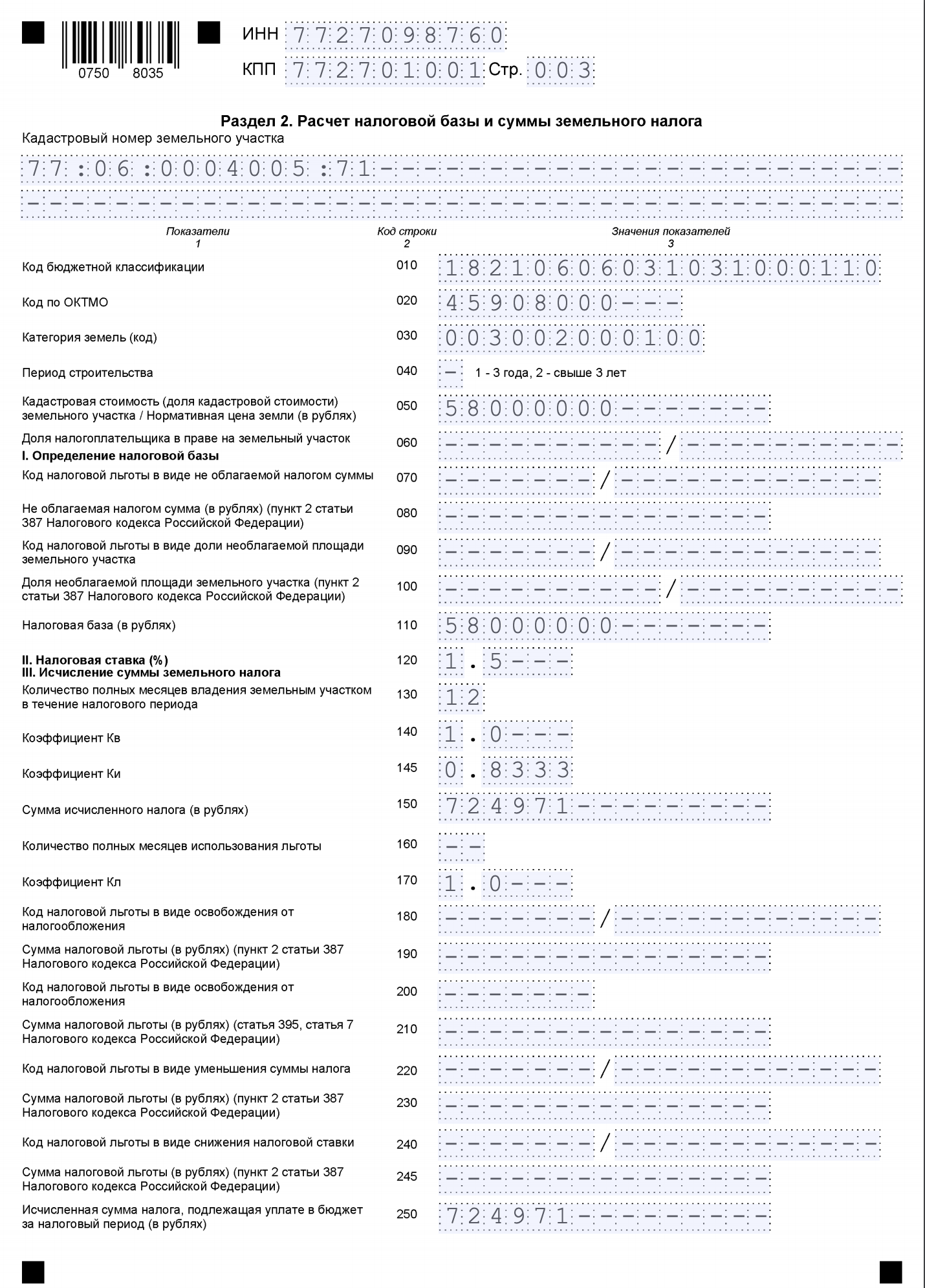

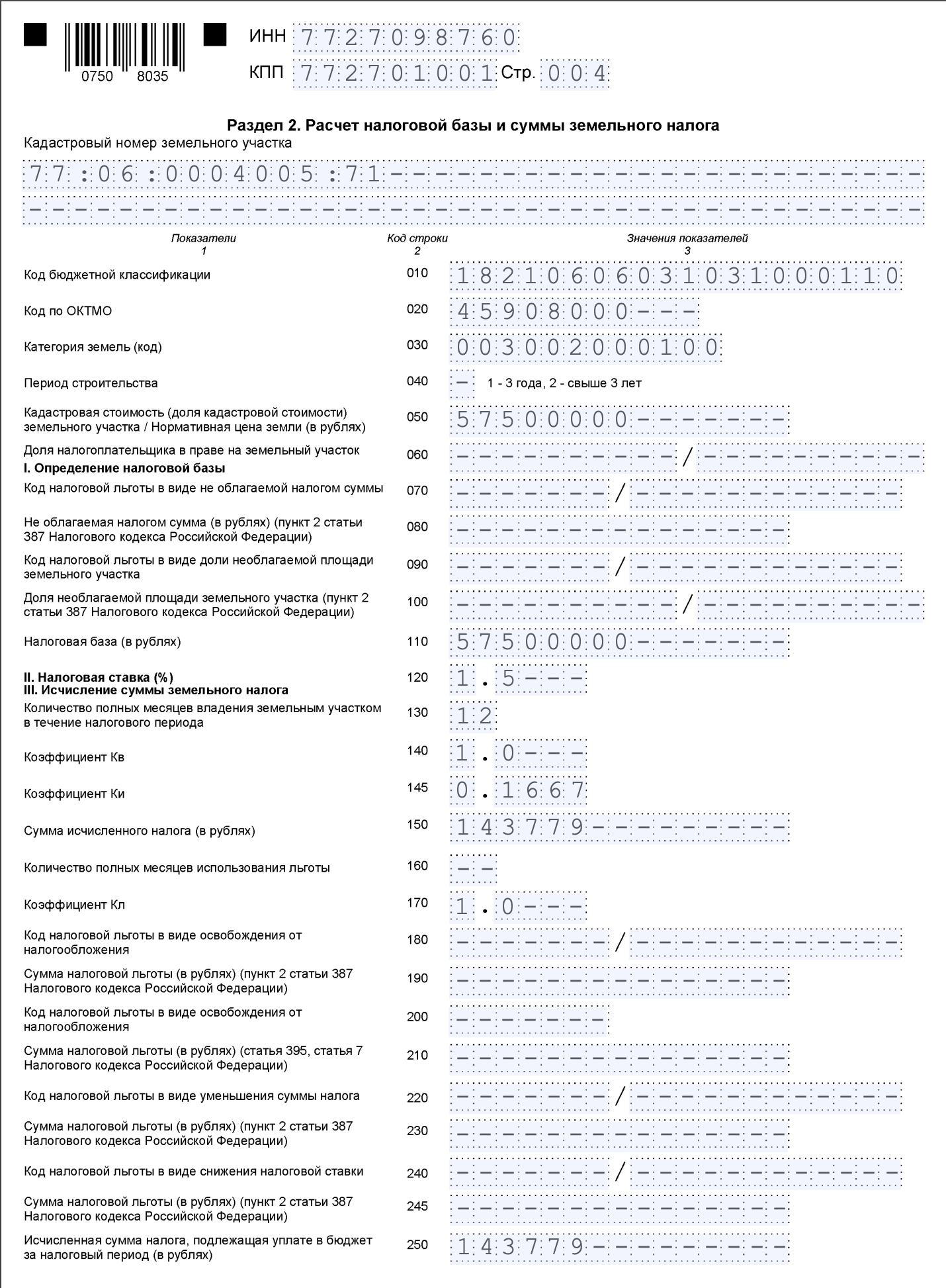

Затем переходят к заполнению второго раздела. Заполнение данной страницы производится относительно каждого надела, находящегося в собственности лица.

Фрагмент заполнения 2-го раздела налоговой декларации по земельному сбору

При этом требуется указать данные, необходимые для идентификации участка, а именно – его номер, прописанный в кадастре. При осуществлении расчетов базы налога и суммы, подлежащей оплате, учитываются применяемые льготные условия, ставки, коэффициенты, закрепленные на законодательном уровне.

По результатам заполнения всех строк должна получиться сумма налога, который нужно оплатить в бюджет. Когда происходит определение КБК, стоит отметить, что это код классификации бюджетных систем, куда поступают рассчитанные налоговые платежи.

В ситуации, когда при заполнении не указана данная величина – платеж не принимается. Если указана, но не верно – денежные средства поступят на счет другого учреждения, и образуется задолженность по налогам.

Законодательная база

Уплачивать в казну земельный налог обязаны все юридические и физические лица обладающие правами на земельный участок, получившие его в наследство или в бессрочное пользование.

Данный момент подробно рассмотрен в статье 389 НК.

Есть исключения, при которых платить налог на землю не обязательно:

- участки, переданные в безвозмездное владение;

- участки, изъятые из оборота;

- земли, используемые на основании договора аренды;

- лесные территории, на которых организовано производство лесозаготовок;

- земли, находящиеся под многоквартирными домами.

Размер данного налога не может превышать 1,5% от кадастровой стоимости всего имущества. Точный размер ставки определятся местными властями в соответствии с Налоговым кодексом и федеральными нормами.

После оплаты налога организации обязаны подавать в налоговую соответствующую декларацию.

Земельный налог: сдача декларации

Отчитываются компании по месту нахождения участка. Это общее правило, исключение касается лишь предприятий со статусом крупнейших плательщиков – они декларируют налог по месту учета компании.

Если в организации имеется несколько земельных участков, расположенных в различных муниципалитетах, то отчитываться придется в одну ИФНС только в случае, когда все участки находятся на подведомственной этой инспекции территории. Если же контроль осуществляется разными налоговыми, декларацию подают в каждую из них по месту нахождения каждого объекта (письмо ФНС № БС-4-11/13839 от 07.08.2015).

Уточненный акт

Для исправления недочетов и неточностей, допущенных в декларации, подается ее уточненная форма. Данное правило закрепляется законодателем. В документе указываются данные, которые откорректированы.

Остальные сведения, указанные изначально верно, остаются в неизменном виде. Также исправления вносятся в номер корректировки вместо 0 приписывается 1.

Использование уточненной формы предполагается относительно случаев, когда расчетные операции касаемо налоговых сумм произведены неверно. В ситуации, когда по причине неверных подсчетов занижена сумма, то вовремя внесенные исправления помогут избежать возникновения задолженности.

Пример уточненного акта

Кроме того, что предотвращается образование долгов – лицо имеет возможность избежать наказания, предусмотренное законом за данный вид нарушения.

Перечисленные правила не касаются физических лиц, даже при условии, что они прошли процесс регистрации в качестве индивидуальных предпринимателей. Расчетные операции производятся налоговыми органами, после чего человеку направляется соответствующее уведомление.

Следующая

НалогиДарение земельного участка не родственнику: налог

Декларация 3-НДФЛ

Так называется строгая форма налоговой отчетности, предусмотренная для физических лиц, в которой они должны указывать полученные ими доходы за установленный отчетный период. На основании этих доходов происходит исчисление обязательных налоговых платежей в бюджет государства. Все физические лица должны отчитываться о полученных ими доходах за прошедший календарный год.

Декларация содержит следующую информацию:

- количество доходов, которые получил налогоплательщик за отчетный период;

- количество налогов, которые он обязан уплатить в государственный бюджет за отчетный период;

- сумму налогового вычета, которая установлена для определенного налогоплательщика Налоговым Кодексом.

При продаже земельного участка отчитываться перед государством о полученных доходах надо не всегда. Эта обязанность возлагается только на тех, кто продал землю, владея ей менее 3 лет с момента регистрации прав на нее в реестре недвижимости. Для земельных участков, приобретенных после 2016 года, данный срок увеличен до 5 лет. Данное обязательство зафиксировано в статье 228 НК.

Оформление построенного дома на участке ИЖС

- С помощью судебной инстанции.

- Путем оформления задним числом бумаг, разрешающих строительство. Спустя некоторое время после получения разрешения ‒ сдача объекта.

- Путем обращения с заявлением о сохранении объекта в комиссию по пресечению самовольного строительства. Если она вынесет положительное решение, владельцу выдадут все требуемые разрешения и необходимую документацию.

- заявление;

- паспорт;

- правоустанавливающий документ на землю;

- кадастровый паспорт на участок;

- разрешительный документ на строительство или бумагу о самовольной постройке;

- техпаспорт;

- поэтажный план;

- квиток об уплате госпошлины.

Сумма земельного налога, подлежащая уплате в бюджет.

Раздел 1 декларации заполняется налогоплательщиком по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований.

Порядок заполнения строк с 010-й по 040-ю следующий.

|

Строка |

Порядок заполнения |

|---|---|

|

010 |

Указывается КБК, в соответствии с которым должна быть уплачена сумма земельного налога, приведенная в строке 030 |

|

020 |

Отражается код ОКТМО, по которому подлежит уплате сумма земельного налога* |

|

021 |

Обозначается сумма земельного налога, подлежащая уплате в бюджет за налоговый период, по данным налогоплательщика, исчисленная по соответствующим кодам ОКТМО и КБК** |

|

023 |

Приводится сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за I квартал текущего года*** |

|

025 |

Указывается сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за II квартал текущего года*** |

|

027 |

Проставляется сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за III квартал текущего года*** |

|

030 |

Указывается сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика по соответствующим кодам ОКТМО и КБК. Определяется как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет за налоговый период, приведенной по строке 021, и суммами авансовых платежей по строкам 023, 025 и 027. Если сумма получается отрицательная, то по данной строке ставится прочерк |

|

040 |

Отражается сумма земельного налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет, приведенной по строке 021, и суммами авансовых платежей по строкам 023, 025 и 027. Если сумма получается отрицательная, то по данной строке указывается значение без знака «-», а если положительная – ставится прочерк |

* Не допускается указывать коды ОКТМО субъектов РФ, их районов, сельских администраций, сельсоветов, округов и т. п.

** Определяется как сумма между исчисленными суммами земельного налога, подлежащими уплате в бюджет, указанными по строке 250 всех представленных разделов 2 с соответствующими кодами ОКТМО и КБК.

*** Сумма авансового платежа по земельному налогу по истечении I, II и III кварталов текущего налогового периода исчисляется как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (п. 6 ст. 396 НК РФ).

Сведения, указанные в разделе 1 декларации, подтверждаются подписью руководителя организации или представителя и проставляется дата подписания.

* * *

Обобщим основные моменты. В форму декларации и порядок ее заполнения внесены следующие основные изменения:

1. В связи с принятием Федерального закона № 82-ФЗ исключена обязанность заверять декларацию печатью налогоплательщика.

2. Исключена необходимость указания кода вида экономической деятельности налогоплательщика.

3. Исключены положения, относящиеся к индивидуальным предпринимателям, с учетом отсутствия у них обязанности представлять декларацию в силу действующей редакции ст. 398 НК РФ.

4. Справочник «Коды налоговых льгот» дополнен льготами для судостроительных организаций и организаций – участников свободной экономической зоны.

5. Предусмотрена возможность заполнения декларации в соответствии с п. 8 ст. 391 НК РФ в части определения налоговой базы в отношении земельных участков, расположенных на территориях Республики Крым или города федерального значения Севастополя, на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода (вплоть до 1 января года, следующего за годом утверждения на территориях Республики Крым и города федерального значения Севастополя результатов массовой кадастровой оценки земельных участков).

Правила и порядок заполнения

В 2019 году форма заполняется по следующим правилам:

- может составляться в цифровом и бумажном виде;

- в строках прописывается одно значение;

- исправления может вносить должностное лицо;

- при отсутствии значений в строках ставятся прочерки;

- заполнение допускается синей или черной ручкой;

- печать каждой страницы выполняется на отдельном листе;

- осуществляется нумерация каждой страницы;

- допускается сшивание документа (не скрепление степлером);

- в написании используются печатные символы;

- запрет на использование корректоров для исправления ошибок.

Здесь вы можете бесплатно скачать бланк формы и пример ее заполнения

В отчет входят следующие части:

- титульный лист;

- 1 раздел с размером взноса, уплачиваемого в бюджет;

- 2 раздел по подсчету налоговой базы и величины платежа.

На титульном листе указывается ИНН, КПП предприятия, ОКВЭД, номер корректировки (0 — для первичного, 1 и 2 — для переделанного документа), код отчетного периода (год), другие информационные сведения об организации, а также подпись и печать.

На титульном листе указывается ИНН, КПП предприятия, ОКВЭД, номер корректировки (0 — для первичного, 1 и 2 — для переделанного документа), код отчетного периода (год), другие информационные сведения об организации, а также подпись и печать.

При сдаче отчета правопреемником реорганизованного предприятия в верхней области листа указывается его КПП и ИНН, а в графе «по месту нахождения» ставится код 216 или 270. В графе «налогоплательщик» указывается наименование компании.

Разделы заполняются следующим образом:

- В 1 и 2 разделе отражается ОКТМО муниципального образования, на площади которого размещен участок земли.

- 1 раздел состоит из двух блоков со строками 010-040.

- В строках 010 и 020 указывают код бюджетной классификации и ОКТМО.

- В строчках 021-040 отражается сумма платежа для оплаты в бюджет, величина авансовых выплат, которые были начислены за 3 квартала отчетного периода. Также отражается сумма налога, исчисленная к уменьшению.

- Во втором разделе определяется сумма взноса с отдельным заполнением по каждой доле или участку. Если компания владеет землей в качестве долевой или совместной собственности, заполняется графа 060 с указанием доли в виде дроби.

- Если компания использует льготы в форме не облагаемой суммы, то заполняются строчки 070 и 080. В пункте 070 отражается код льготы, если это 3022100, то заполняется 2-ая часть показателя с указанием номера, пункта, подпункта статьи правового акта, по которому выдается льгота. В 080 пункте указывается сумма, не облагаемая налогом.

- В строке 130 отражается налоговая база, определяемая как кадастровая стоимость участка на 1 января отчетного периода.

- Если компания стала обладать участком во время налогового периода, то в 150 графе отражается число месяцев владения, а в 160 — коэффициент Кв десятичной дробью.

- В 170 пункте записывается сумма налога, которая считается умножением чисел строк 130, 140 (ставка) и 160, деленная на 100.

- В 190 строке указывается коэффициент Кл десятичной дробью, в 180 графе – количество месяцев пользования льготой.

- 200 и 210 заполняются, если была использована льгота в форме освобождения от налога, указывается ее код. В 210 пункте отражается льгота с коэффициентом Кл.

- Строчки 220-270 составляются при использовании определенных льгот с указанием их кода.

- В строке 280 фиксируется вычисленная величина налога на землю, которую оплачивают в бюджет за отчетный период.

Налоговая декларация по форме 3-НДФЛ – бланк и образец заполнения всех страниц

Федеральная налоговая служба разработала декларацию 3-НДФЛ, которая представляет собой специальную унифицированную документацию по отчётности обо всех доходах российских граждан. С начала 2019 года действует новая форма, поэтому нужно ознакомиться с новым шаблоном документа, а также порядком его заполнения.

Где взять бланк

Для учёта доходов граждан или налогового вычета, когда заканчивается налоговый период, используют унифицированную форму документа. Она утверждена ФНС и доступна для скачивания на электронном ресурсе органа. Скачать бланк бесплатно можно и ниже.

Как заполнить 3-НДФЛ в 2020 году

Заполнение 3-НДФЛ требует придерживаться нижеперечисленных правил:

- данные вписываются чернилами чёрного либо синего цвета (приемлем как напечатанный вариант, так и заполненный от руки);

- в пустых ячейках нужно проставить прочерки;

- все суммы указываются с учётом рублей и копеек, за исключением НДФЛ (он пишется в рублях);

- доходы, полученные в валюте, следует перевести в рубли (курс берётся тот, что существовал на дату получения средств или произведения расходов).

Шаг 1: заполняем титульный лист

Начинают оформление декларации в 2020 году с шапки. Здесь потребуется прописать: ИНН, номер корректировки и код ИФНС, а также налоговый период. После прописываются сведения о налогоплательщике, код страны и категории субъекта налогообложения. Не забудьте также указать дату и место рождения лица.

Также на первой странице указываются данные документа, подтверждающего личность. Затем выбирается статус налогоплательщика и указывается его контактный номер телефона. Титульный лист подписывается с указанием даты его заполнения.

Шаг 2: заполняем все страницы

Новый документ состоит из 13 страниц (в отличие от ранее существовавших 19). Теперь здесь всего 2 раздела и 8 приложений. Заполняйте документ внимательно и только на тех страницах, где необходимо вписывать сведения о доходах.

Наглядный образец заполнения

Уже готовые образцы заполнения 3-НДФЛ – лучший вариант, чтобы разобраться с такими бумагами, ведь с наглядными примерами всегда работать проще. Потому представляем вашему вниманию заполненный образец декларации для изучения.

Заполняем онлайн

Физические лица могут заполнить декларацию и онлайн на ресурсе ФНС. С этой целью потребуется зарегистрироваться на сайте и зайти в свой личный кабинет. Затем нужно перейти в раздел «Составление НД» и выбрать пункт «Подать декларацию 3-НДФЛ». Здесь вам откроется форма 3-НДФЛ, большая часть данных в которой уже заполнится автоматически.

Проверьте заполненные ведомости, заполните недостающие сведения и документ готов. Его можно подписать с помощью электронной подписи и направить в налоговую в электронном виде.

Декларация земельный налог за 2019 году

2) при представлении декларации налогоплательщиком по строке «фамилия, имя, отчество полностью» указываются построчно полностью фамилия, имя, отчество руководителя организации. А также проставляется личная подпись руководителя организации, заверяемая печатью организации.

3) при представлении декларации представителем налогоплательщика — физическим лицом по строке «фамилия, имя, отчество полностью» указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляются личная подпись представителя налогоплательщика и дата подписания.

Заполнение титульного листа

На титульном листе декларации по земельному налогу укажите:

ИНН организации (ячейки, отведенные для ИНН, заполняйте слева направо; в последних двух ячейках поставьте прочерк);

КПП (присвоенный организации налоговой инспекцией при регистрации по местонахождению земельного участка). Крупнейшие налогоплательщики независимо от местонахождения земельного участка указывают только один КПП, присвоенный им по месту постановки на учет в качестве крупнейшего налогоплательщика (письмо ФНС России от 4 июня 2014 г. № БС-4-11/10563);

номер корректировки (для первичной декларации «0—», для уточненной «1—», «2—» и т. д.);

код налогового периода (при заполнении декларации укажите «34»);

отчетный год;

код налоговой инспекции согласно документам о постановке на налоговый учет (здесь укажите налоговую инспекцию, в которой организация зарегистрирована как плательщик земельного налога). Крупнейшие налогоплательщики указывают коды налоговых инспекций по местонахождению каждого участка (письмо ФНС России от 4 июня 2014 г. № БС-4-11/10563);

код, соответствующий месту представления декларации в налоговую инспекцию (в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696). Например, при предоставлении декларации по местонахождению земельного участка в ячейке укажите «270»;

полное наименование организации;

контактный телефон организации;

код вида экономической деятельности согласно классификатору ОКВЭД;

количество страниц, на которых составлена декларация;

количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя организации, который сдает декларацию.

Если декларацию (уточненную декларацию) подает правопреемник реорганизованной организации, в верхней части титульного листа укажите ИНН и КПП организации-правопреемника. В реквизите «по месту нахождения (учета)» проставьте код «270» или «216» (в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696). В поле «налогоплательщик» укажите наименование реорганизованной организации. В поле «ИНН/КПП реорганизованной организации» укажите соответственно ИНН и КПП, присвоенные ей до реорганизации. Об этом сказано в пункте 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

В разделах 1 и 2 декларации указывается код ОКТМО того муниципального образования, на территории которого находится земельный участок реорганизованной организации (п. 2.9 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696).

Коды форм реорганизации и код ликвидации организации приведены в приложении 2 к Порядку, утвержденному приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Титульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в декларации сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «1».

Если это представитель организации (в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «2»):

сотрудник или сторонний гражданин указывается фамилия, имя и отчество представителя, проставляется его личная подпись, а также указывается вид документа, подтверждающего его полномочия (например, доверенность от имени организации);

сторонняя организация указывается наименование организации-представителя, фамилия, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица, проставляется его личная подпись, заверенная печатью организации-представителя, а также указываются документы, подтверждающие полномочия организации-представителя (например, договор).

Об этом сказано в пунктах 2.9–3.3 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Заполнение декларации за 2018 год

Титульный лист

В поле “КПП” указывается код, присвоенный при постановке на учет в том налоговом органе, в который представляется декларация (п. 3.2.1 Порядка).

Поле “по месту нахождения (учета) (код)” заполняется в соответствии с Приложением N 3 к Порядку (п. 3.2.7 Порядка). Например, при представлении расчета по месту нахождения земельного участка (доли земельного участка) нужно указать код “270” (Приложение № 3 к Порядку).

Раздел 2: расчет земельного налога

Раздел 2 заполните на каждый участок. В строке 020 укажите ОКТМО. Узнать его можно на сайте ФНС – http://nalog.ru/rn77/service/oktmo/.

Код категории земель для строки 030 возьмите в Приложении № 5 к Порядку заполнения декларации.

В строках 050 и 110 укажите кадастровую стоимость участка. Если вы не единственный владелец участка – укажите долю владения в строке 060, перемножьте строки 050 и 060, а результат покажите в строке 110.

Налоговая ставка отражается в строке 120 (п. 5.14 Порядка).

В строке 150 укажите сумму налога – это произведение строк 110, 120 и 140. Перепишите сумму из строки 150 в строку 250. В строке 170, если нет льгот, укажите “1,0—“.

Строки 070 – 100, 160, 180 – 245 заполняйте, только если используете льготы. Если нет – ставьте прочерки.

Пример расчета земельного налога

Организации принадлежит участок для долговременного хранения автомобилей кадастровой стоимостью 64 105 865 руб.

- Налоговая ставка – 0,1%.

- Исчисленная сумма налога за год – 64 106 руб. (64 105 865 руб. x 0,1%).

- Авансовые платежи за 1, 2 и 3 кварталы – по 16 027 руб. (64 106 руб. / 4).

- Налог к уплате по итогам года – 16 025 руб. (64 106 руб. – (16 027 руб. x 3)).

Раздел 1: сумма земельного налога

Раздел 1 заполняется по всем земельным участкам – объектам налогообложения (п. 4.1 Порядка). В нем отражаются суммы налога, рассчитанного по итогам года (включая авансовые платежи за отчетные периоды). При этом по каждому ОКТМО нужно заполнить строки 010 – 040 отдельно.

При заполнении строки 021 следует сложить суммы налога, указанные в строке 250 всех разд. 2, которые имеют один ОКТМО и КБК (пп. 3 п. 4.2 Порядка).

В строках 023, 025 и 027 отражаются суммы авансовых платежей к уплате в бюджет за I, II и III кварталы соответственно (пп. 4 п. 4.2 Порядка).

Рассмотрим образец заполнения декларации по земельному налогу за 2018 год.

- организация состоит на налоговом учете по месту нахождения в ИФНС России N 27 по г. Москве (код налогового органа – 7727);

- ИНН 7727098760/КПП 772701001;

- организации принадлежит один земельный участок (код по ОКТМО – 45908000);

- период владения земельным участком в 2018 г. – 12 месяцев;

- кадастровая стоимость земельного участка на 1 января 2018 г. составила 58 000 000 руб.;

- 1 ноября 2018 г. в ЕГРН внесены сведения об изменении кадастровой стоимости земельного участка в связи с изменением площади участка – кадастровая стоимость составила 57 500 000 руб.;

- кадастровый номер участка до изменения кадастровой стоимости – 77:06:0004005:71. С 1 ноября 2018 г. кадастровый номер участка – 77:06:0004005:77;

- ставка земельного налога – 1,5% от кадастровой стоимости участка (п. 4 ч. 1 ст. 2 Закона г. Москвы от 24.11.2004 N 74);

- оснований для применения налоговых льгот у организации нет;

- в течение налогового периода организация уплачивает авансовые платежи по земельному налогу (п. 2 ст. 397 НК РФ, ч. 2 ст. 3 Закона г. Москвы от 24.11.2004 № 74).