Метод фифо (fifo) для оценки и учета + пример

Содержание:

- Преимущества принципа ФИФО

- Метод списания ФИФО: преимущества

- Принцип ФИФО на складе

- Недостатки принципа ФИФО

- Метод списания по принципу FIFO

- Автоматизация складской логистики

- Метод ФИФО в BAS Управління торгівлею

- Метод ФИФО в WMS системе

- Преимущества и недостатки метода ФИФО

- FIFO vs. Other Valuation Methods

- When Is First In, First Out (FIFO) Used?

- What Are the Advantages of First In, First Out (FIFO)?

- Особенности применения принципа FIFO

- Last in First out

- Суть метода

Преимущества принципа ФИФО

У данного метода имеются свои положительные свойства или плюсы:

- Простой учет. Метод в значительной степени сокращает время расчетов и помогает справиться с большим количеством остаточной продукции при последнем отчетном периоде;

- Удобен в применении в организациях, там первоначально поступившие ресурсы тратят в самом начале. FIFO более выгоден и удобен, когда, совершаемое бухгалтером «допущение» при использовании метода, будет к месту;

- Лучшие показатели — привлечение инвестиционных ресурсов. FIFO является самым удобным и выгодным методом учета, если руководитель организации занимается привлечением инвесторов, либо получает кредит для развития.

Метод списания ФИФО: преимущества

Применение способа понравится не только бухгалтерам, но и в целом положительно отразиться на деятельности предприятия. Наиболее выгодными и удобными качествами для ведения складского учета по ФИФО являются:

- упрощение сбора и отражения информации и высокая производительность работы бухгалтера;

- идеальная совместимость с учетом скоропортящейся продукции;

- обеспечение более низкого уровня залежавшихся запасов;

- увеличение экономической стоимости предприятия, что может быть выгодно для некоторых категорий юридических лиц;

- высокие показатели прибыли способны привлечь инвесторов и охарактеризовать кредитоспособность компании с лучшей стороны.

Метод оценки ФИФО представляет незаменимую практическую ценность: простоту организации учета. Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных:

На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно. На конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов. При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается. ФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются.

Принцип ФИФО на складе

При действии некоторых условий метод ФИФО предпочтителен в условиях складского хранения товаров. Учитывая, что ФИФО в бухгалтерском учете в 2020 году ― это по-прежнему приоритет списания первоначальных поступлений, запасы покидают склад в строгой последовательности оприходования. Партии же вновь поступивших однородных товаров не списываются, пока не израсходовались предыдущие.

Такая ситуация возникает, когда продукты физически одинаковы, покупаются по разным ценам и с мобильностью входов и выходов. Без строгого физического контроля, который в противном случае мог бы подразумевать стоимость, которая сделала бы ее имплантацию неосуществимой, трудно понять, продаются ли продукты, которые покупают первые, последние или промежуточные продукты.

В последнем случае необходимо использовать произвольный метод оценки результатов, который, в конечном счете, определяет стоимость запасов. Его выбор зависит от уместности руководства и должен следовать «принципу единообразия», т.е. принимать критерий оценки, который должен поддерживаться с течением времени, если нет чрезвычайных причин, указывающих на его изменение. В оценке принимаются три метода.

Метод ФИФО особо предпочтителен, если речь идет о скоропортящихся товарах. Хронологическая последовательность списания материалов должна быть подтверждена финансовым планированием, затрагивающим, прежде всего, эффективность работы склада. Необходимо избегать простоев производственных процессов по причине нехватки сырья. Не менее важна и задача минимизировать убытки по причине несвоевременной порчи товаров.

В результате себестоимость последней продажи будет равна покупной цене последнего купленного товара, и поэтому более старые записи останутся в качестве окончательных запасов. В инфляционных средах он оценивает более высокую стоимость запасов с учетом последних, которые являются самыми дорогими.

Поэтому он увеличивает результат компании больше, чем другие методы, подобные предыдущей. Себестоимость продажи представляет собой средневзвешенное значение различных входных цен в зависимости от объема единиц, приобретенных по каждой из цен. Это приводит к промежуточной стоимости в текущих рыночных условиях между двумя предыдущими.

При списании материалов, что представляет собой способ ФИФО, выделяют следующие особенности:

- поступающий товар рассматривается отдельно по партиям;

- определяется себестоимость закупленных партий товара;

- предотвращение порчи продукции;

- минимизация убытков посредством эффективного использования запасов.

Метод ФИФО применительно к складскому учету актуален для продукции следующих видов:

Таким образом, окончательные запасы =. В этой статье мы увидим, в чем состоит изменение запасов, а также методы и правила, используемые для оценки запасов. В конце финансового года мы должны провести инвентаризацию запасов, которые у нас есть, и внести соответствующие изменения в акции, что приведет к потере или прибыли.

Правила оценки акций

После того, как инвентарь в конце финансового года и изменение запасов, как на месте, так и на депозите в других местах, были проверены по физическому счету, необходимо выделить их учетная стоимость. Общий уровень бухгалтерской оценки запасов — это стоимость входа, а это означает, что они должны быть записаны.

- скоропортящиеся товары;

- продукция с ограниченным сроком годности;

- товары, которые могут морально устареть.

Принятый в учете способ ФИФО, пример для списания перечисленных запасов, позволяет максимально избежать потенциальных убытков в виде порчи МПЗ. В то же время на практике реализация этого принципа может быть довольно затруднительной.

Косвенные налоги, взимаемые с товарно-материальных запасов, включаются только в стоимость покупки или себестоимость продукции, если они не подлежат возмещению непосредственно из Казначейства. В акциях, требующих периода времени, превышающего один год, чтобы быть проданным, финансовые расходы включаются в стоимость покупки или себестоимость продукции в соответствии с условиями, установленными в правиле собственности, основных средств. На крупных предприятиях с большим оборотом требуется развитая система учета запасов, включающая мониторинг движения и остатков материалов. Большое значение имеет и организация размещения товаров, складского зонирования, позволяющего отгружать востребованные по времени материалы.

Недостатки принципа ФИФО

Кроме положительных свойств, метод обладает также и минусами, к ним можно отнести:

- Инфляция не учитывается: когда в организации наблюдается тенденция неравномерного расходования ресурсов, а по стоимости 1-ой партии списываются продукты, которые поступили по большей стоимости (увеличение под действием инфляции и прочих причин) — итог финансовых результатов может быть завышен, это имеет негативные последствия для предприятия;

- Завышенность финансовых показателей и налоговых выплат. В ведении учета с помощью метода ФИФО неравномерный расход материалов способен увеличить сумму налоговых отчислений, которые оплачивает компания;

- Некорректные цифры управления и планировки сумм при расходах организации. Руководителем может быть составлена неверная политика по развитию организации, вследствие получения завышенных данных, это негативно скажется на работе предприятия.

ФИФО обязательно учитывают в процессе финансового планирования и разработки ведения политики предприятия на последующие периоды.

Метод списания по принципу FIFO

На практике редко можно наблюдать закупку необходимой продукции или материалов однородной группы, которые необходимы для работы одинаково долгое время. Обычно ресурсы приходят от нескольких компаний-производителей и имеют разную стоимость. Большие обороты мешают отслеживанию стоимости определенных товаров, используемых в производственной деятельности .

Согласно законодательству, можно производить списание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

Ориентация на стоимость отдельных единиц. Такой метод хорош при учете дорогостоящих товаров, когда возможно отслеживание выбывания всех партий товаров, а также запасы.

Ориентация на среднюю себестоимость. Затраты по итогу рассчитываются в виде соотношения средней стоимости (цена оставшейся продукции и суммы поступивших товаров) и общего количества, которое определяется аналогичным способом.

Метод ФИФО, когда в первую очередь расходуют товары из запасов, поступивших ранее, 1-ыми по времени. Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Автоматизация складской логистики

- Система управления складом (WMS);

- Контроль остатков и адресное хранение;

- Современное складское оборудование;

- Полноценный партионный учет;

- Работа склада в режиме реального времени;

- Непрерывное взаимодействие с офисом;

- Автоматизация всех складских операций;

- Принтеры чеков, сканеры штрихкодов, ТСД.

Подробнее Заказать автоматизацию

Метод ФИФО в BAS Управління торгівлею

В BAS Управління торгівлею метод ФИФО ведется:

- По классическому партионному учету, когда системой сохраняется сведения о цене поступивших при всех поступлениях партий. Принцип также способствует списанию товаров в последовательном порядке, начиная от самой ранней партии.

- С расширенной аналитикой учета затрат, когда вычисление остатка продукции выражается количественно. Затем идет определение стоимостной оценки остатка на окончание месяца, средневзвешенной, равной высчитыванию цен по FIFO.

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Также используются следующие формулы:

- Цена списания ед.товара = цена продукции(в течение месяца)/кол-во продукции, выбывшей в течение месяца.

- Себестоимость отгрузки = стоимость ед.товара Х количество товаров на списание.

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

- Помогает разместить товары по периметру склада;

- Производит выдачу заданий;

- Производит управление подбора товаров;

- Участвует в контролировании персонала;

- Производит автоматизацию работы касательно пополнений остаточных товаров со склада.

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

Управленческая отчетность в учетных программах

Адресное хранение на складе в WMS

Преимущества и недостатки метода ФИФО

К основным преимуществам метода ФИФО можно отнести достаточно высокую скорость расчета и простоту использования в бухгалтерском учете.Применяется этот метод в компаниях, в которых производственный процесс имеет последовательное использование, что особенно характерно для скоропортящихся материалов или продуктов. Большим преимуществом метода ФИФО является возможность увеличения кредитоспособности предприятия, а также привлечение инвесторов и кредиторов для увеличения финансирования при учете финансовых результатов этим методом . Таким образом в связи с увеличенными показателями прибыли, организация может привлечь дополнительных инвесторов для своей деятельности, и соответственно, улучшить свои показатели кредитоспособности.

Метод ФИФO позволяет эффективно оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость.

К недостаткам метода ФИФО обычно причисляют невозможность учитывать инфляцию или ценовые колебания при неравномерном использовании материальных запасов (это может привести к неверному или некорректному вычислению прибыли и налогооблагаемой базы).Еще один недостаток состоит в том, что себестоимость уже поступивших материалов неизбежно увеличивается на процент инфляции, что приводит к существенному завышению финансового результата и значительному увеличению налоговых затрат в дальнейшем. Завышенные финансовые результаты при учете методом ФИФО также могут привести к выбору неправильной стратегии развития предприятия в целом.

Кроме того, недостаток метода ФИФО состоит еще и в том, что его применение позволяет внешним факторам экономической жизни государства оказывать непосредственное влияние на показатель валовой прибыли каждого отдельно взятого предприятия.

Так, в условиях постоянно растущих цен метод ФИФО дает наивысший показатель валовой прибыли

А если еще принять во внимание то обстоятельство, что в условиях всеобщего роста цен каждое без исключения предприятие стремится повысить цены на свои товары, то при применении метода ФИФО к оценке материально производственных запасов при их выбытии показатель валовой прибыли получается неоправданно и значительно завышенным

И наоборот, если есть условия постоянного снижения цен, происходит обратный процесс: вследствие применения метода ФИФО к оценке запасов при их выбытии и вынужденного снижения отпускных цен на реализуемые товары, показатель валовой прибыли получается неоправданно и существенно заниженным.

В то же время, поскольку запасы, которые приобретаются в условиях постоянно растущих цен, списываются при выбытии по наименьшим ценам, то запасы, которые остаются на балансе, оказываются оцененными по стоимости, более или менее приближенной к рыночной. А это может означать, что при анализе баланса такого предприятия показатели собственных оборотных средств, оборотного капитала и, соответственно, коэффициент покрытия будут не просто оптимистичнее, но и более реальными по сравнению с тем, если бы на этом предприятии применялся метод ЛИФО.

Конечно, универсального метода оценки активов просто нет. Это значит, что нет метода, одинаково приемлемого и в целях предоставления информации о финансово-имущественном состоянии предприятия, и в целях выведения наиболее достоверного финансового результата. Выбор метода оценки активов зависит прежде всего от характеристик, которыми должна обладать учетная информация,а также от задач, ради решения которых и составляется финансовая отчетность. Налоговый учет признает метод идентифицированной себестоимости и метод ФИФО.

FIFO vs. Other Valuation Methods

LIFO

The inventory valuation method opposite to FIFO is LIFO, where the last item purchased or acquired is the first item out. In inflationary economies, this results in deflated net income costs and lower ending balances in inventory when compared to FIFO.

Average Cost Inventory

The average cost inventory method assigns the same cost to each item. The average cost method is calculated by dividing the cost of goods in inventory by the total number of items available for sale. This results in net income and ending inventory balances between FIFO and LIFO.

Specific Inventory Tracing

Finally, specific inventory tracing is used when all components attributable to a finished product are known. If all pieces are not known, the use of any method out of FIFO, LIFO, or average cost is appropriate.

When Is First In, First Out (FIFO) Used?

The FIFO method is used for cost flow assumption purposes. In manufacturing, as items progress to later development stages and as finished inventory items are sold, the associated costs with that product must be recognized as an expense. Under FIFO, it is assumed that the cost of inventory purchased first will be recognized first which lowers the dollar value of total inventory.

What Are the Advantages of First In, First Out (FIFO)?

The obvious advantage of FIFO is that it’s the most widely used method of valuing inventory globally. It is also the most accurate method of aligning the expected cost flow with the actual flow of goods which offers businesses a truer picture of inventory costs. Furthermore, it reduces the impact of inflation, assuming that the cost of purchasing newer inventory will be higher than the purchasing cost of older inventory. Finally, it reduces the obsolescence of inventory.

The opposite of FIFO is LIFO (Last In, First Out), where the last item purchased or acquired is the first item out. In inflationary economies, this results in deflated net income costs and lower ending balances in inventory when compared to FIFO. Average cost inventory is another method that assigns the same cost to each item and results in net income and ending inventory balances between FIFO and LIFO. Finally, specific inventory tracing is used only when all components attributable to a finished product are known.

Особенности применения принципа FIFO

Принцип FIFO кажется простым и логичным, но на самом деле у него есть ряд тонкостей. Первая из них в том, что у брокера все субсчета инвестора учитываются совместно. Поэтому, если вы хотите вести несколько портфелей с разными стратегиями или использовать их для накопления на разные цели, лучше обращаться в разные компании.

Например, инвестор купил 10 акций эмитента А на своем основном счете, а спустя неделю еще столько же на субсчете. Через месяц решил сменить стратегию на субсчете и продал недавно купленные бумаги. В результате в торговом терминале он будет видеть портфель, где учтены акции компании А на основном счету, а на субсчете их нет. Но при этом брокер рассчитает налоговую базу, исходя из стоимости акций в момент первой покупки, сделанной на основном счете.

Исключением в вышеописанной ситуации будет ИИС. Согласно нормам законодательства, это выделенный счет. Находящиеся на нем активы должны учитываться отдельно от остальных бумаг инвестора. Еще один пример:

- 30 июля вы купили 10 акций МТС по 325 руб. на обычном счете.

- 10 августа вы снова купили акции этой компании, но уже за 329 руб. и на ИИС, открытом у этого же брокера.

- 30 октября вы снова купили 10 штук на обыкновенном счете за 311,5 руб.

- 1 декабря вы продали за 323 руб. 15 акций с обычного счета.

Формула для расчета налоговой базы будет иметь вид, приведенный ниже:

Акции, учтенные на ИИС, не будут списаны, хотя это произошло бы, если б они учитывались на спецсчете. Еще одна особенность применения принципа FIFO в том, что учет ценных бумаг ведется не с момента их покупки, а с той даты, когда они были приняты на баланс. Это надо учитывать, если у вас есть счета у разных брокеров, и вы захотите объединить их, перенеся свои активы в одну компанию. При этом вы должны будете предоставить брокеру данные о дате покупки ценных бумаг и уплаченной за них сумме. Но эти сведения будут учитываться только при расчете налоговой базы, а при продаже акций первыми уйдут те, что были зарегистрированы брокером раньше, даже если фактически они были куплены позже.

Пример:

- 09.2020 г. инвестор купил через брокера А 10 акций Норникеля;

- 10.2020 г. он купил эти же бумаги через брокера Б;

- в ноябре 2020 г. он закрыл счет у брокера А и перенес весь портфель к брокеру Б;

- когда он решил продать 5 акций Норникеля, были списаны бумаги, купленные в октябре, а не в сентябре, соответственно налоговую базу брокер рассчитает из цены на 01.10.2020 г.

Last in First out

ЛИФО – это методика, в которой учет товарно-материальных ценностей осуществляется в стоимостном выражении в соответствии с ценой партии, которая поступила или была произведена последней, причем те ценности, которые были приняты на учет последними, должны выбывать из него первыми.

https://youtube.com/watch?v=8wGXW7zsfcs

Отмена в налоговом учете

На сегодняшний день использование метода ЛИФО не предусматривается действующим законодательством и отсутствует в правилах ведения бухгалтерского учета. При этом стоит отметить тот факт, что отдельно были введены также новые законодательные нормы, в соответствии с которыми еще с января 2020 года общее количество методов оценки сравнивается с количеством предусмотренных методов оценки, которые могут использоваться в бухгалтерском учете, и причиной этого является именно отмена метода ЛИФО.

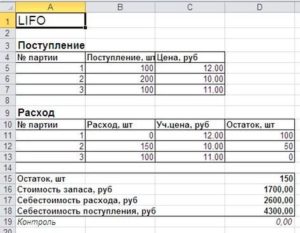

Пример учета по методу ЛИФО

Пример учета по методу ЛИФО

Когда не применяется

Теперь в процессе определения суммы материальных расходов в процессе списания какого-либо сырья или материалов, используемых во время изготовления товаров, в соответствии с учетной политикой компании в целях налогообложения должен использоваться один из указанных выше методов оценки полученных материалов и сырья. Помимо этого, в процессе реализации покупной товарной продукции на стоимость этих товаров, которая определяется в соответствии с учетной политикой, также используются только эти методы.

В случае продажи ценных бумаг в виде расхода признается та цена, по которой были куплены эти бумаги, рассчитанная в соответствии с тем методом учета ценных бумаг, который был установлен налогоплательщиком – по стоимости каждой единицы или же по ФИФО.

Если стоимость продажи муниципальных и государственных ценных бумаг, которые находятся в обороте на организованном рынке, добавляется определенная часть скопившегося купонного дохода, сумма прибыли и расхода будет исчисляться с исключением накопленного купонного дохода.

Прибыль от приобретения ценных бумаг в случае их реализации должна учитываться раздельно по отношению к тем бумагам, которые находятся и отсутствуют в обороте на организованном рынке. Таким образом, использование метода ЛИФО не предусматривается в достаточно большом количестве случаев.

Суть метода

LIFO (от англ. Last In, First Out) — это метод экономической оценки товарных запасов на основе себестоимости активов, поступивших последними. Перевод английской аббревиатуры свидетельствует о том, что первым делом к учету принимается продукция, приобретенная организацией последней. На практике хронология следующая:

В основе методики LIFO заложено предположение о том, что все приобретенные компанией материалы, занимают место друг над другом. В итоге продукты, поступившее первыми, обладают наибольшим сроком эксплуатации. По этой причине они пускаются в производство или реализацию первыми, но для учета используются параметры последних закупок. Способ актуален для складов с большими объемами закупок и маленькими зонами хранения.

Способ нормативного объема ресурсов

Применяется при учете базового минимума сырьевых резервов, например, металла или зерна. Списание остальных запасов проводится другим методом. Основа подхода — утверждение о том, что предприятие всегда обладает стабильным объемом запаса сырья. При его падении ниже установленного уровня часть полученной прибыли направляется на пополнение резерва. По сравнению со стандартной методикой LIFO нормативный подход в долгосрочной перспективе обеспечивает более консервативное и постоянное определение показателей прибыли.

Способ LIFO для розничной торговли

Предполагает использование специальной техники, в состав которой заложен индикатор розничных цен. Учет продукции каждого сектора гипермаркета проводится в соответствии с розничным методом. После этого расходы сокращаются в обратной пропорциональности росту цены на товар по ценовому индексу. Здесь допускается отступление от установленного правила, в соответствии с которым при применении методики LIFO определение индикаторов совершается компанией самостоятельно на основе внутренних данных.