Управленческий расчет себестоимости продукции на машиностроительном предприятии

Содержание:

- Списание себестоимости реализованных продукции, товаров, услуг, работ

- Шаг N 2. Решите, как распределять косвенные расходы

- Себестоимость: что это и зачем ее считать?

- Тест для закрепления материала

- Анализируем плановую и фактическую калькуляции

- Задача 1

- Как производить расчеты?

- Составляющие показателя

- Методы

- Анализ себестоимости продукции

- Расчет себестоимости

- Расчет себестоимости в 1С:Бухгалтерия 3.0

- Как снизить себестоимость продукции?

- Виды себестоимости

- Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

- Как определить и рассчитать цеховую себестоимость

Списание себестоимости реализованных продукции, товаров, услуг, работ

Согласно Инструкции по применению плана счетов, себестоимость реализованных услуг, работ, товаров и произведенной продукции компания должна списать в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” со счетов:

- 20 “Основное производство”;

- 23 “Вспомогательные производства”;

- 29 “Обслуживающие производства и хозяйства”;

- 40 “Выпуск продукции, работ, услуг”

- 41 “Товары”;

- 43 “Готовая продукция” и других счетов.

Отдельно следует поговорить об учитываемых на сч. 26 “Общехозяйственные расходы” управленческих расходах. Таковые, в зависимости от принятой учетной политики компании, могут:

- относиться напрямую в себестоимость продаж отчетного периода, в котором возникли, в качестве условно-постоянных (тогда производится списание в дебет сч. 90 субсчета 90-2 со сч. 26);

- включаться в себестоимость произведенной продукции, оказанных услуг или выполненных работ (в таком случае они подлежат списанию в дебет счетов 20, 23, 29 со сч. 26).

Шаг N 2. Решите, как распределять косвенные расходы

Расходы, которые могут входить в себестоимость, по своему характеру не одинаковы. Есть те, которые можно непосредственно отнести на себестоимость конкретного изделия. Например, вы шьете платья и брюки. И пуговицы используются только в пошиве платьев, а кнопки — в пошиве брюк. То есть вы точно знаете, сколько какого материала куда идет. Соответственно, стоимость пуговиц будет формировать себестоимость платьев. А стоимость кнопок — себестоимость брюк.

Подобные расходы называются прямыми. И к ним, как правило, относятся три статьи затрат:

- на сырье и материалы;

- полуфабрикаты, комплектующие изделия;

- топливо и энергию на производственные цели.

Большинство же затрат нельзя так легко отнести к конкретному виду продукции, поскольку они связаны с производством всех изделий либо с деятельностью всей компании в целом. Поэтому подобные расходы (их называют косвенными) распределяются. Метод распределения тоже указывается в учетной политике организации. Вы можете выбрать одну из следующих баз для распределения:

- время работы производственных рабочих;

- заработная плата производственных рабочих;

- прямые затраты;

- стоимость основных материалов;

- количество произведенной продукции.

Важное обстоятельство. Порядок распределения косвенных расходов между видами выпускаемой продукции вы устанавливаете самостоятельно

Выбранный способ закрепите в бухгалтерской учетной политике.

Пример 1. Распределение косвенных расходов

ООО «Свет» выпускает три вида хлебобулочных изделий: французские багеты, ржаные лепешки и хлеб цельнозерновой. В себестоимость каждого вида выпускаемой продукции входят общехозяйственные расходы. Их сумма за месяц составила 12 500 руб. Базой для распределения общехозяйственных расходов выбрана сумма прямых затрат на выпуск отдельных видов продукции (основное сырье). Эти затраты в отчетном месяце равны 85 000, 64 500 и 120 000 руб. соответственно. Всего затраты на приобретение основного сырья — 269 500 руб. (85 000 руб. + 64 500 руб. + 120 000 руб.).

Бухгалтер рассчитал коэффициенты распределения косвенных затрат. Они составили:

- для багета французского — 0,32 (85 000 руб. : 269 500 руб.);

- лепешки ржаной — 0,24 (64 500 руб. : 269 500 руб.);

- хлеба цельнозернового — 0,44 (120 000 руб. : 269 500 руб.).

С учетом полученных коэффициентов были распределены общехозяйственные расходы по видам продукции. Итого суммы составили:

- для багета французского — 4000 руб. (12 500 руб. x 0,32);

- лепешки ржаной — 3000 руб. (12 500 руб. x 0,24);

- хлеба цельнозернового — 5500 руб. (12 500 руб. x 0,44).

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Тест для закрепления материала

- 1 Калькуляции используют:

- В плановом учете

- В бухгалтерском учете

- В управленческом и бухгалтерском учете

Вопрос 1 из 7

- 2 Существуют такие виды калькуляций:

- Нормативная, позаказная, попередельная, попроцессная

- Нормативная, плановая, фактическая

- Нормативная, плановая, бухгалтерская

Вопрос 2 из 7

- 3 Нормативная калькуляция создается:

- В начале каждого месяца исходя из средних норм расходов сырья, материалов, трудозатрат и других издержек

- В начале каждого месяца исходя из действующих на начало месяца норм расходов сырья, материалов, трудозатрат и других издержек

- В начале каждого месяца исходя из фактических норм расходов сырья, материалов, трудозатрат и других издержек

Вопрос 3 из 7

- 4 Попроцессный метод калькулирования:

- Не может быть использован для производств, где есть полуфабрикаты, которые могут быть проданы, как товар

- Позволяет узнать себестоимость полуфабрикатов после завершения каждого производственного процесса

- Используется на производствах, где в результате одного процесса возникает несколько полуфабрикатов

Вопрос 4 из 7

- 5 Позаказный метод калькулирования зачастую применяют:

- Рестораны

- Ателье

- Мясокомбинаты

Вопрос 5 из 7

- 6 Для попередельного метода калькулирования характерно:

- Учет прямых затрат ведут по переделах, а косвенных – по продукции

- Учет всех затрат, прямых и косвенных, ведут по каждому технологическому процессу

- Все затраты группируются по каждому отдельному переделу

Вопрос 6 из 7

- 7 При нормативном методе калькулирования:

- В калькуляции могут быть укрупнены любые виды затрат исходя из потребностей предприятия

- В калькуляции должны быть максимально детализированы расходы сырья и материалов

- Расходы должны быть сгруппированы согласно экономической классификации элементов затрат

Вопрос 7 из 7

Пройти тест заново

Анализируем плановую и фактическую калькуляции

Изучив статьи затрат калькуляции, определив, какие расходы включаются в каждую из них, необходимо проанализировать себестоимость, сравнив плановую и фактическую калькуляции. Этот вид анализа позволяет эффективно оценить деятельность предприятия, необходим при разработке планов его дальнейшего развития, так как позволяет найти способы снизить себестоимость и, соответственно, повысить рентабельность предприятия.

3 основные цели сравнительного анализа плановой и фактической калькуляций:

- проверить обоснованность плановой калькуляции, степень отклонения показателей плановой калькуляции от фактической;

- изучить причины отклонения;

- разработать способы снижения себестоимости (при наличии такой возможности).

Анализ структуры затрат калькуляции проводится на основе данных бухгалтерского учета при сопоставлении плановых показателей с фактическими. Проведем сравнительный анализ плановой и фактической калькуляции ООО «Альфа» на примере ремонта агрегата А.

Таблица 8. Сравнительный анализ плановой и фактической калькуляции

|

№ п/п |

Наименование статей калькуляции |

Плановая калькуляция, руб. |

Фактическая калькуляция, руб. |

Отклонения фактических показателей от плановых, руб. |

Отклонения фактических показателей от плановых, % |

|

1 |

Затраты на материалы всего |

25 614,00 |

34 718,00 |

9 104,00 |

35,54 |

|

В том числе: |

|||||

|

2 |

сырье и основные материалы |

3413,00 |

7112,00 |

3699,00 |

108,38 |

|

3 |

вспомогательные материалы |

0,00 |

0,00 |

0,00 |

|

|

4 |

покупные полуфабрикаты |

0,00 |

0,00 |

0,00 |

|

|

5 |

возвратные отходы (вычитаются) |

0,00 |

0,00 |

0,00 |

|

|

6 |

комплектующие изделия |

22 201,00 |

27 606,00 |

5405,00 |

24,35 |

|

7 |

0,00 |

0,00 |

0,00 |

||

|

8 |

топливо на технологические цели |

0,00 |

0,00 |

0,00 |

|

|

9 |

энергия на технологические цели |

0,00 |

0,00 |

0,00 |

|

|

10 |

тара (невозвратная) и упаковка |

0,00 |

0,00 |

0,00 |

|

|

11 |

Затраты на оплату труда основных производственных рабочих всего: |

183 500,00 |

210 795,00 |

27 295,00 |

14,87 |

|

В том числе: |

|||||

|

12 |

183 500,00 |

210 795,00 |

27 295,00 |

14,87 |

|

|

13 |

0,00 |

0,00 |

0,00 |

||

|

14 |

Страховые взносы |

55 050,00 |

63 238,50 |

8188,50 |

14,87 |

|

15 |

Затраты на специальную технологическую оснастку |

0,00 |

0,00 |

0,00 |

|

|

16 |

Общепроизводственные затраты |

275 250,00 |

314 207,00 |

38 957,00 |

14,15 |

|

17 |

Общехозяйственные затраты |

550 500,00 |

583 219,00 |

32 719,00 |

5,94 |

|

18 |

Производственная себестоимость |

1 089 914,00 |

1 206 177,50 |

116 263,50 |

10,67 |

|

19 |

Внепроизводственные затраты |

0,00 |

0,00 |

0,00 |

|

|

20 |

Полная себестоимость |

1 089 914,00 |

1 206 177,50 |

116 263,50 |

10,67 |

В целом отклонение фактической себестоимости от плановой (10,67 %) не является критичным (по данным Минэкономразвития России, инфляция в 2015 г. составляет 12 %). Отклонения наблюдаются по каждой статье затрат калькуляции, причем наибольшие — по статьям «Сырье и основные материалы» (в 2 раза!) и «Комплектующие изделия». Такой резкий рост обусловлен ростом цен на материалы, который было сложно спрогнозировать в начале периода.

Учитывая постоянный рост цен на материалы, стоит проработать варианты снижения этой статьи затрат (например, пересмотреть контракты предприятия с поставщиками или найти поставщиков с более приемлемыми условиями доставки, оплаты и более низкими ценами). Этот тип расходов не стоит недооценивать — он один из основополагающих на промышленных предприятиях.

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

|

Постоянные производственные расходы (с учетом зарплаты) |

(10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) |

28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

|

Статья |

Метод |

||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Как производить расчеты?

Себестоимость продаж – это результат детальных подсчетов за определенный период времени. Для того чтобы ее определить, вам нужно знать следующие показатели:

- Цену товарно-материальных запасов, присутствующих у вас на начало года. В том случае, если она отличается от цены товарно-материальных запасов, присутствующих на конец предыдущего года, вам следует приложить детальное объяснение.

- Стоимость всевозможных покупок, исключаются отсюда те товары, которые были взяты вами в личное пользование.

- Затраты, которые были выделены для оплаты труда сотрудников. Также следует исключить любые суммы, выделенные только лишь для себя.

- Цену материалов, а также всех необходимых предметов снабжения.

- Все остальные затраты.

Определив все эти параметры, вы сможете вычислить себестоимость продаж. Это наиболее важные показатели, которые должны присутствовать в вашей отчетности.

Чтобы провести расчет, вам нужно сложить все эти характеристики, а также определить стоимость товарно-материальных запасов, присутствующих на конец года. Достаточно просто отнять от стоимости товарно-материальных запасов, присутствующих у вас на конец года, сумму всех указанных выше показателей — и вы сможете определить себестоимость продажи продукции.

Составляющие показателя

Показатель себестоимости включает в себя все издержки предприятия и подразделяется на несколько типов и классов. Это является основным фактором, который необходимо учитывать при расчётах себестоимости продукции. Разные виды себестоимости предполагают абсолютно разные составляющие. Например, при расчётах цеховой себестоимости не учитываются траты на реализацию товара. Поэтому задачей каждого бухгалтера является расчёт именно такого показателя, который с максимальной точностью показывает эффективность деятельности предприятия.

Себестоимость каждой единицы изготовленной продукции зависит от степени налаженности производственного процесса. Если каждый цех завода работает обособленно, у персонала нет заинтересованности быстро и качественно выполнять свои обязанности и т. п., можно уверенно сказать, что это предприятие работает убыточно, и у него нет будущего.

Видео по теме:

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Анализ себестоимости продукции

Анализ себестоимости продукции — это выраженный в денежной форме анализ затрат предприятия на производство и реализацию продукции. В себестоимость продукции включаются:

- затраты материальных ресурсов,

- амортизация производственных фондов,

- расходы на оплату труда рабочих и служащих предприятия (заработная плата с начислениями),

- отчисления на социальное страхование,

- расходы по реализации продукции и другие расходы предприятия, связанные с организацией и обслуживанием производства.

Следовательно, себестоимость продукции показывает, во что обходится каждому предприятию производство и реализация продукции, созданной усилиями всего коллектива.

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

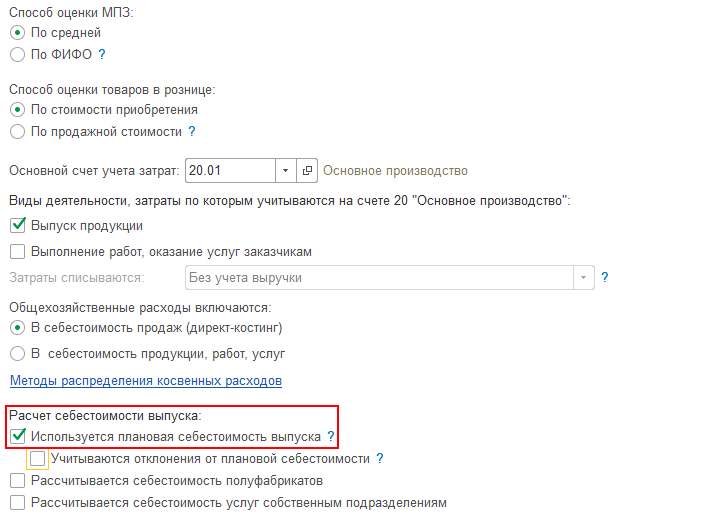

Расчет себестоимости в 1С:Бухгалтерия 3.0

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

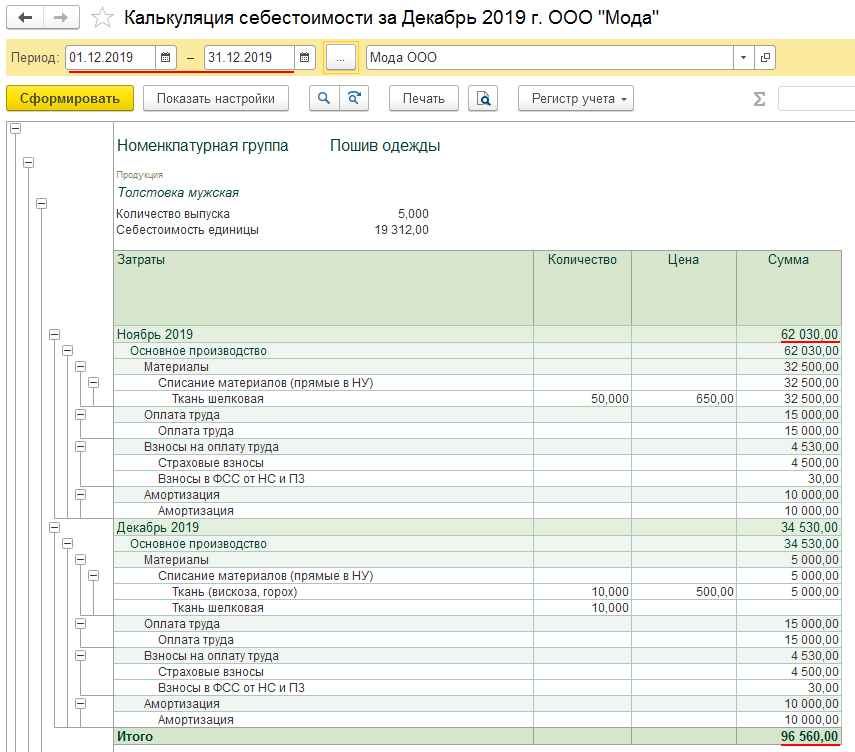

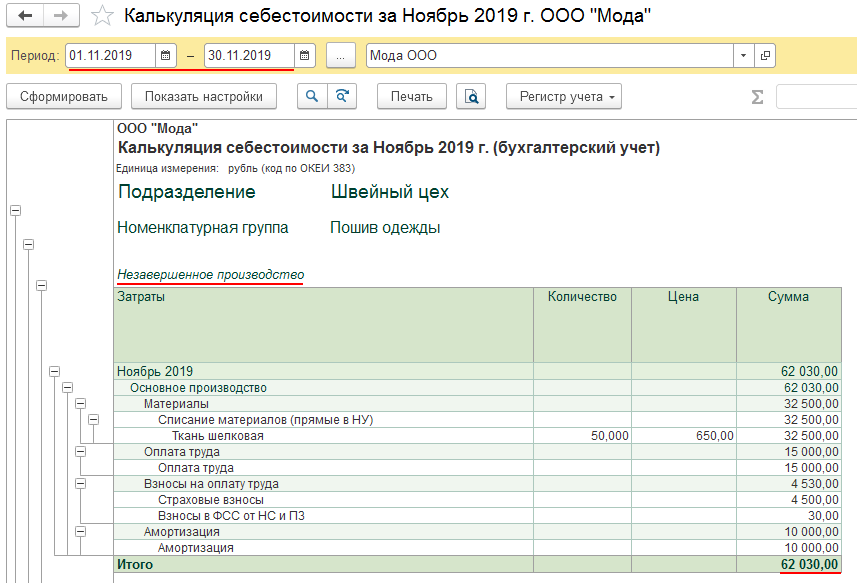

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Виды себестоимости

Исходя из разных критериев различают следующие виды себестоимости.

По объему затрат, которые входят в состав себестоимости:

- Средняя. Такой показатель объединяет в себе все затраты компании на производство продукции и ее реализацию: на покупку оборудования, сырья, оплату труда, доставку и т.д.

- Предельная. Это затраты на каждую следующую единицу товара либо услуги. На такую себестоимость влияет количество продукции, которую выпускает компания.

По объему расходов и этапам их формирования:

- Технологическая. Включает в себя траты, необходимые для обеспечения технологического процесса производства товара, без учета расходов на покупку узлов и деталей.

- Цеховая. Так определяются расходы отдельного структурного подразделения компании. В состав такой себестоимости, кроме элементов технологической, входят расходы на управление производством и его обслуживание в рамках цеха, на приобретение комплектующих и полуфабрикатов, а также на услуги работников других подразделений.

- Производственная. Это сумма расходов на производство продукта. Себестоимость этого вида включает в себя составляющие цеховой, а также общехозяйственные расходы по всей компании (на амортизацию, обучение кадров, исследовательские работы, охрану труда и т.д.).

- Общехозяйственная. Это затраты, которые не могут быть отнесены к какому-либо типу товаров (работ, услуг), так называемые управленческие расходы.

- Валовая. Такая себестоимость включает затраты компании на изготовление и продажу товара. Она отличается от производственной тем, в валовую себестоимость дополнительно входят коммерческие (непроизводственные) расходы, которые связаны с продажей продукции, например на изучение состояния рынка, организацию ярмарок, рекламу, упаковку и т.д.

По времени определения и соответствию показателя реальным затратам:

- Плановая. Такая себестоимость рассчитывается заранее — еще до начала производства и продаж. При этом за основу берутся данные о тратах прошлых лет, прогнозных расценках, нормах расхода сырья и т.д.

- Фактическая. Определяется по результатам производства и реализации с учетом реальных расходов.

По масштабам осуществляемых расчетов:

- Индивидуальная. Рассчитывается в случае необходимости определить стоимость единицы продукции, выпускаемой одним предприятием.

- Среднеотраслевая. Представляет собой цену товара, производимого холдингом или корпорацией, в состав которых входит несколько предприятий. Кроме того, стоимость может определяться по отрасли в целом.

По целям, которые преследуются при проведении расчета:

- Сметная. Определяется по завышенным нормам расхода сырья, рабочего времени и использования оборудования на базе временной технологии. Этот показатель необходим при определении временных или разовых расценок на товар.

- Нормативная. В основе расчета такой себестоимости — действующая на предприятии технология и нормативный подход к учету показателей производства. Если говорить простыми словами, то для определения нормативной себестоимости учитываются реальные нормы расхода материалов, сырья, различных видов энергии, приобретенных полуфабрикатов, нормы обслуживания, должностные оклады и сдельные расценки по зарплате.

Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

Вопрос: Имеют ли право на уменьшение прямых затрат строительные подрядчики, если они получают дополнительный доход, не имеющий отношение к исполнению договора подряда?

Ответ: Да, компании, занимающиеся выполнением работ по договорам строительного подряда, имеют на это право. Это могут быть:

- выручка за сданное в аренду оборудование, которое не применяется (в принципе или временно) при проведении строительных работ по данному договору подряда;

- доходы от реализации излишне списанных в производство конструкций и материалов.

Такое допущение регламентировано абз. 3 п. 12 ПБУ 2/2008.

Вопрос: Как определить себестоимость оказываемых услуг, выполняемых работ или производимой продукции? Какими нормативными актами при этом руководствоваться?

Ответ: Особенности исчисления себестоимости установлены следующими нормативными актами:

- Письмом Министерства финансов России от 29 апреля 2002 № 16-00-13/03;

- п. 10 ПБУ 10/99.

Вопрос: Отражаются ли издержки по строке 2120 с учетом “входного” НДС?

Ответ: В общем случае — нет, т.к. НДС разрешено принять к вычету. Однако, если налог на добавленную стоимость не возмещается, а принимается к учету в стоимости приобретенных товаров (услуг, работ), тогда издержки отражают с учетом “входного” НДС. В частности, “входной” НДС учитывается у компаний, которые имеют издержки, связанные с не облагаемой данным налогом деятельностью.

Вопрос: Какой метод отражения расходов используют в бухгалтерском учете субъекты малого предпринимательства?

Ответ: Субъектам малого предпринимательства закон позволяет отражать издержки кассовым методом (после фактической оплаты). Однако, при этом малый предприниматель не должен являться эмитентом публично размещаемых ЦБ. В общем случае затраты необходимо отражать по методу начисления (после того, как расходы были фактически понесены). Малое предпринимательство является исключением.

Как определить и рассчитать цеховую себестоимость

Оценить уровень эффективности работы отдельного подразделения предприятия можно при помощи анализа цеховой себестоимости. Для этой цели внутри фирмы создаются центры ответственности. По каждому из таких центров составляется отдельный бюджет доходов и расходов, производится учет текущих операций и контроль производственной деятельности. Аналитика цехового типа себестоимости проводится по таким направлениям:

- Структурный анализ позволяет выявить материалоемкие вложения. Это реализуется через сопоставление удельного веса каждого типа затрат в общей сумме себестоимости.

- Ретроспективный анализ осуществляется для обнаружения скачков роста по отдельным расходным статьям. Если результаты проверки показали наличие таких отклонений от нормы, необходимо выявить их причину. Для решения проблемы проводится факторный анализ.

- Сравнительная оценка утвержденных на предприятии нормативов с фактическими данными по расходу материалов и объему других капиталовложений в производственный процесс. Этот этап помогает выявлять отклонения от нормального уровня затратности и устранять причины возникновения таких погрешностей.

- Анализ расходов, приходящихся на каждый рубль произведенной продукции (в аналитических расчетах используется продажная цена товара).

На этапе калькуляции необходимых вложений в производство продукции отдельным подразделением применяют формулу расчета цеховой себестоимости:

СЦ = Материалы и полуфабрикаты + Заработная плата (основная и дополнительная по группе производственного персонала) * (1 + 0,01 * Норма процента отчислений на социальное страхование) + Накладные расходы по цеху.

При определении величины цеховой себестоимости необходимо выделить из общих расходов предприятия затраты, понесенные анализируемым подразделением. Прямые материальные траты суммируются в части стоимости израсходованных в процессе производства материалов, сырья, закупленных у контрагентов полуфабрикатов, запчастей и комплектующих.

Следующим шагом будет составление списка работников, которые привлекались к работам над созданием конкретной товарной партии. Для каждого сотрудника указывается фактически отработанное им время и сумма начисленной ему зарплаты. Величины заработка суммируются, дополнительно их надо увеличить на уплаченные средства по страховым взносам. В итоге будет получен размер фонда оплаты труда задействованного в производстве персонала, итог должен быть включен в состав цеховой себестоимости.

Достоверной сумма себестоимости будет только после того, как она будет отражать амортизационные расходы. Для этого надо выделить объекты основных средств, которые эксплуатируются для выполнения производственного задания анализируемым подразделением. По каждому из этих активов выводятся ежемесячные амортизационные отчисления, на основании которых рассчитывается величина амортизации за дни, потраченные на производство товара.

ВАЖНО! Если в процессе производства появляются возвратные материалы, их денежную оценку необходимо вычитать из итогового значения цеховой себестоимости. На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции

Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов

На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции. Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов.