Как и на каких ресурсах проверить сведения о контрагентах?

Содержание:

Специализированные сервисы

Полагаем многие так или иначе сталкивались со специализированными системами проверки контрагентов. Как правило, в них присутствует весь функционал, который мы описали выше. Дополнительно, через данные сервисы можно получить информацию:

-

о связанных организациях;

-

об участии в гос закупках;

-

о размещённых вакансиях;

-

об интернет-сайтах;

-

о наличии полученных сертификатов и деклараций соответствия на продукцию;

-

о наличии товарных знаков.

Первый пункт позволяет оценить возможные действия контрагента исходя из истории жизни связанных с ним организаций. Например, если руководители компании практиковали техническую ликвидацию юр лиц через присоединение или ранее бросали компании, нельзя исключать, что делали они это ввиду накопленных налоговых рисков, препятствующих добровольной ликвидации. И соответственно, нельзя исключать накопление таких рисков на новой компании.

Участие в гос закупках и размещение вакансий по аналогии с наличием судебных дел, косвенно подтверждает ведение контрагентом деятельности.

Что же касается товарных знаков и сертификатов, полагаем, что нагружать таким хозяйством компанию с высокими налоговыми рисками нецелесообразно.

В завершение важно подчеркнуть, что процедура проявления должной осмотрительности не сводится к одному лишь сбору информации о потенциальном контрагенте. На основании полученных сведений налогоплательщик должен сделать адекватный вывод относительно того, стоит ли ему сотрудничать с таким контрагентом или нет.

Какие сведения о контрагенте надо проверять

Перечислим обязательные сведения о партнере, которые надо запросить.

- Наличие в реестрах ЕГРЮЛ или ЕГРИП: дата регистрации бизнеса, коды ИНН, ОГРН (ОГРНИП), полное фирменное наименование или ФИО индивидуального предпринимателя, основной вид деятельности.

- Для организаций дополнительно: юридический адрес, размер и распределение уставного капитала, данные руководителя и учредителей.

- Отсутствие в рисковых реестрах (массовых адресов, учредителей, руководителей), в перечне дисквалифицированных лиц или недобросовестных поставщиков.

- Судебная арбитражная практика: в каком качестве контрагент участвовал в разбирательствах (истец, ответчик, третья сторона), суммы исков, суть дела.

- Действующие или завершенные исполнительные производства через ФССП, прохождение через процедуру банкротства.

- Отсутствие отчётности, налоговая задолженность на сумму более 1 000 рублей.

- Данные бухгалтерской отчетности на последние три года.

Чем больше информации о партнере получится найти, тем меньше рисков оказаться в неприятной для себя ситуации.

Федресурс

Данный ресурс функционирует с 2013 года и содержит в себе массу сведений, часть из которых бизнес обязан публиковать самостоятельно. Для целей проверки контрагентов ресурс интересен наличием информации:

-

о членстве в СРО;

-

о выданных (и отозванных) лицензиях;

-

о заключенных лизинговых договорах.

Первые два пункта важны при привлечении подрядчиков, для реализации проектов, требующих наличия лицензии или участия в СРО. Приостановление действия лицензии или её аннулирование, а также прекращение членства в СРО в ходе выполнения обязательств по договору безусловно негативно повлияют на право заявить вычеты по НДС.

Информация о заключенном контрагентом лизинговом договоре подтверждает наличие средств производства (оборудования или транспорта). Кроме того, заключая данный договор, лизинговая компания совершенно точно проводила проверку предприятия и, в случае если бы она сочла его неплатёжеспособным, с большой долей вероятности договор с ним не был бы заключен.

Запрос пакета документов у будущего контрагента

Перечень документов, которые желательно запросить у контрагента:

- Копия учредительного документа;

- Свидетельство о государственной регистрации юридического лица или ИП;

- Решение о назначении генерального директора;

- Лицензия (если выполняемая работа требует ее наличия);

- Данные о штатной численности;

- Годовая бухгалтерская отчетность;

- Выписка из ЕГРЮЛ;

- Документы, подтверждающие права лиц, действующих без доверенности;

- Карточка с образцами подписей и оттиском печати (при ее наличии);

- Справка о состоянии расчетов с бюджетом;

- Рекомендации от лиц, сотрудничавших с контрагентом;

- Справка о стоимости основных средств.

Примечание: подпись генерального директора или лица, имеющего право действовать без доверенности необходимо сравнить с теми, что указаны в карточке.

Бухгалтерская отчётность

Совсем недавно ФНС внедрила ещё один сервис — Государственный информационный ресурс бухгалтерской (финансовой) отчётности. С его помощью налогоплательщик может получить баланс интересующего его контрагента, при условии конечно, что такой контрагент предоставил свою бухгалтерскую отчётность. Безусловно, сведения из балансов публиковались Росстатом и раньше, однако происходило это как правило в сентябре. Теперь же информация появляется более оперативно. На сегодняшний день в доступе уже имеются данные за 2019 год. При этом отсутствие сданного контрагентом баланса уже само по себе является поводом задаться вопросом.

Анализируя баланс контрагента в целях проявления должной осмотрительности, стоит обратить внимание на строки «Материальные внеоборотные активы» и «Кредиторская задолженность».

Первая строка указывает на наличие (или отсутствие) у предприятия основных средств. Соответственно, если основные средства есть, беспокоиться, что при проведении налоговой проверки вам «прилетит» за отсутствие у контрагента необходимых ресурсов, можно чуть меньше.

Что касается кредиторской задолженности, тревожным маркером является её «зависание». Если кредиторка перетекает из года в года или даже растёт, стоит задуматься о её природе и налоговых рисках, которые могут быть накоплены таким контрагентом.

Возможность посмотреть баланс ценна и с точки зрения предупреждения предпринимательских рисков

Полагаем, решая вопрос об отгрузке товара с предоставлением отсрочки платежа, важно иметь представление о структуре баланса, и данные о наличии значительной «кредиторки» или убытков.

Зачем это нужно

Большая часть отказов в признании расходов необоснованными, а налоговых вычетов – неподтвержденными, как правило, связана с недобросовестными контрагентами.

Примечание: контрагент – физическое лицо, ИП или организация с которой вы заключаете сделку или договор. Для указанных лиц вы, в свою очередь, также выступаете контрагентом.

«Фирмы-однодневки» или «транзитные компании» как их называют налоговики, являются камнем преткновения налогоплательщиков и контролирующих органов. Последние настаивают на том, что ответственность за недобросовестных бизнес-партнеров должна полностью ложиться на плечи тех, кто заключает с ними сделку.

Стоит отметить, что прямого указания в законодательных актах на обязанность проверки контрагента нет, но есть Постановление ВАС РФ № 53, в котором приведены критерии оценки обоснованности получения налоговой выгоды.

Примечание: налоговая выгода – уменьшение суммы налога к уплате в бюджет посредством применения вычетов, учета произведенных расходов, снижения налоговой ставки, использования льгот и т.п.

Примерами получения налоговой выгоды является заявление вычетов по НДС и признание расходов по налогу на прибыль на ОСН, учет затрат при расчете УСН «доходы минус расходы», применение льгот и т.п.

В соответствии с Постановлением № 53 налоговая выгода может быть признана необоснованной (незаконной) если будет доказано, что организация или ИП не проявили должную степень осторожности и осмотрительности при выборе контрагента

Обратите внимание, что Постановление № 53 не содержит четких указаний на то, какие меры должен предпринять налогоплательщик, чтобы ИФНС признала его действия соответствующими критериям осмотрительности и осторожности. В связи с чем, отказать налоговая может даже в случае, если все возможные мероприятия по проверке бизнес-партнеров были проведены. Связано это с тем, что налоговые органы наделены гораздо большим спектром полномочий, нежели, чем обычные налогоплательщики

Связано это с тем, что налоговые органы наделены гораздо большим спектром полномочий, нежели, чем обычные налогоплательщики.

Сотрудничество с непроверенными бизнес-партнерами может также грозить предпринимателю риском попасть под внеплановую выездную проверку. Об этом прямо говорится в п. 12 Концепции системы планирования выездных налоговых проверок.

Пример проверки контрагента

Итак, для начала надо зарегистрироваться в сервисе, указав свой телефон, на который придет смс с кодом доступа.

Затем переходите по кнопке «Проверь контрагента». Поиск возможен на основании кодов ИНН, ОГРН, названия организации или имени ИП.

В сервисе проводится проверка контрагента бесплатно, количество субъектов не ограничено. Кстати, с помощью сервиса можно проверить себя и убедиться, что предоставленная информация соответствует действительности. Готовый отчет можно скачать или отправить на электронный адрес. Кроме того, все отчеты сохраняются в личном кабинете пользователя, но при желании их легко удалить.

Организация, которую мы проверяли для примера, оценивается, как контрагент со низким уровнем риска, если бы риск был средний или высокий, заключать сделки с такой компанией надо после тщательного анализа. Конкретные особенности возможного партнера видны из отчета.

В данном случае наличие среднего риска можно объяснить низким коэффициентом финансовой устойчивости по данным официальной отчетности. Кроме того, единственный учредитель (он же руководитель) является владельцем и директором еще 6 организаций, одна из которых ликвидирована.

Дополнительно у него есть статус индивидуального предпринимателя, который действителен на момент проверки (но ранее зафиксировано снятие с учета в качестве ИП и повторная регистрация).

В то же время, у этого налогоплательщика есть и плюсы:

- отсутствие долгов по налогам;

- своевременная сдача отчетности;

- отсутствие судебных споров и исков о банкротстве;

- по данным бухотчетности прошлый налоговый период окончен с прибылью.

Для полноты картины с помощью сервиса можно проверить и все остальные юридические лица этого учредителя.

Письменные запросы в государственные органы

Налоговая инспекция

В ИФНС можно запросить информацию относительно наличия задолженности по обязательным платежам у проверяемого контрагента, а также получить выписку из ЕГРЮЛ.

Примечание: в предоставлении информации, относительно нарушений налогового законодательства и наличия недоимки по налогам и сборам, налоговый орган может отказать, сославшись на налоговую тайну, но факт того, что указанный запрос был сделан послужит еще одним доказательством добросовестности налогоплательщика при выборе контрагента.

Выписки из ЕГРЮЛ можно получить обратившись лично в налоговую, либо оформив запрос на сайте ФНС РФ.

Стоимость бумажного документа составит 200 рублей (госпошлина за услугу по выдаче документа) при сроке изготовления документа в течение 5 дней и 400 рублей за срочную выдачу свидетельства.

Получение электронной выписки госпошлиной не облагается.

Примечание: бумажная и электронная выписка признаются равнозначными.

Федеральная служба государственной статистики – Росстат

Получить данные о годовой бухгалтерской отчетности можно обратившись с письменным запросом в территориальный орган статистики.

Саморегулируемая организация – СРО

В случае если деятельность контрагента подразумевает получение лицензии или допуска к выполнению определенных видов работ проверить подлинность предоставленного документа можно сделав запрос в СРО, выдавшей указанное разрешение.

Прибыль, налоги, зарплаты

ФНС разработала и внедрила весьма полезный сервис — «Прозрачный бизнес». Пригодится он как для проверки потенциальных контрагентов, так и для самоконтроля. Сервис состоит из двух модулей: информационного и аналитического.

Информационный модуль, наряду с обычными регистрационными данными по компаниям из ЕГРЮЛ, позволяет узнать:

-

сведения о налоговых нарушениях, штрафах и недоимках;

-

сведения о применении специальных налоговых режимов;

-

среднесписочную численность сотрудников;

-

размер уплаченных налогов и страховых взносов;

-

информацию о доходах и расходах.

Особый интерес представляют две последние категории — суммы уплаченных налогов, доходов и расходов. Интересны они постольку, поскольку с их помощью, обратившись ко второму, аналитическому модулю (налоговому калькулятору), любое заинтересованное лицо может:

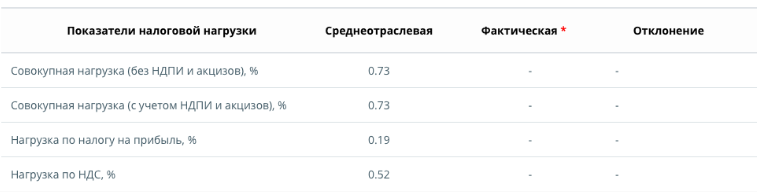

1. Получить данные о среднеотраслевых показателях по налоговой нагрузке определённого ОКВЭДа, с учётом особенностей конкретного региона и «масштабов» (Зависит от выручки организации.) деятельности предприятия. Например, вот так выглядят показатели для неспециализированной оптовой торговли по средним предприятиям (Выручка от 800 до 2 000 млн. рублей в год) города Екатеринбурга.

Сменив показатель со среднего на малое (В данном случае с выручкой от 500 до 800 млн. рублей в год), мы увидим другую картину:

По сравнению со средним предприятием общая налоговая нагрузка упала в два раза, а по НДС в пять раз.

2. Сравнить среднеотраслевые показатели налоговой нагрузки с фактическими показателями самой организации.

Применительно к проверке контрагентов, анализ их налоговой нагрузки позволяет сделать выводы относительно налоговых рисков от сотрудничества. Так, в случае если налоговая нагрузка контрагента существенно ниже среднеотрослевой, это повод задать дополнительные вопросы.

Безусловно, низкая налоговая нагрузка сама по себе не является показателем неблагонадежности. В конце концов, бизнес мог приобретать дорогостоящее оборудование или вкладывать деньги в строительство, за счёт чего и упали показатели. Тем не менее, лучше перепроверить.

Что же касается самоконтроля, то показатели налоговой нагрузки выступают ключевым маркером при планировании выездных налоговых проверок. Соответственно, если ваша организация отстаёт от коллег, необходимо в первую очередь проверить, соответствует ли ваш основной ОКВЭД реальной деятельности, ведь если вы по какой-то причине в качестве основного вида деятельности указали «производство», а сами занимаетесь «оптовой торговлей», отставание будет колоссальным. (Например, совокупная налоговая нагрузка для малых предприятий Свердловской области, производящих пищевую продукцию, составляет 7,19, а для оптовой торговли «пищёвкой» — 0,86).

Кроме показателей налоговой нагрузки, калькулятор предоставляет сведения о средней рентабельности продаж и уровню заработной платы. Например, для малых пищевых производств Свердловской области они выглядят вот так:

Ещё одним маркером является среднесписочная численность сотрудников. Юридическое лицо не может работать само по себе, у него должны быть достаточные трудовые ресурсы для ведения деятельности. Конечно, достаточность — это оценочное понятие. Для продажи товара «с колёс» или поиска перевозчиков зачастую и одного директора хватит. Однако, если вы планируете закупить продукцию у производителя, в штате которого 1 сотрудник, то он либо не является производителем, либо оптимизирует «зарплатные налоги».

Кроме того, отсутствие необходимого штата сотрудников для производства продукции или выполнения работ на практике используется как аргумент, подтверждающий, что контрагент не мог выполнить обязательства по договору, а значит их выполнил кто-то иной, ввиду чего в вычетах должно быть отказано.

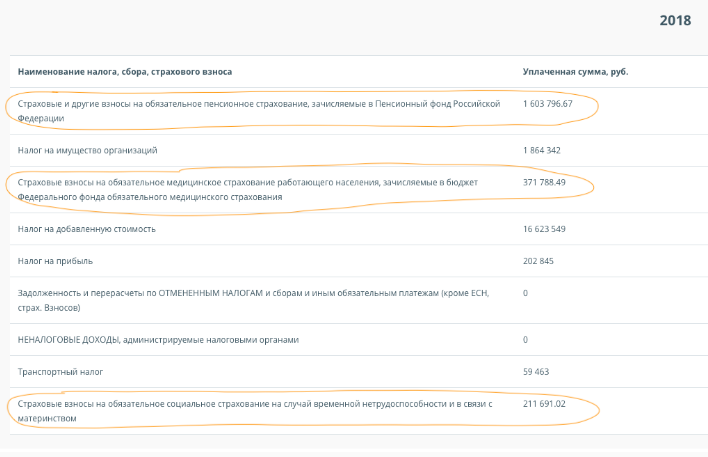

Также среднесписочная численность в совокупности с размером уплаченных страховых взносов позволяет прикинуть средние заработные платы в компании конкурента.

В данном случае общая сумма страховых взносов составляет 2185 тыс. рублей, что составляет ≈ 30% от ФОТ. Отсюда получаем примерный ФОТ данного предприятия по году, он равен 7 283 тыс. рублей, а значит на одного работника приходится 234 тыс. на год или 19,5 тыс. в месяц.

У сервиса «Прозрачный бизнес» есть ещё несколько полезных функций. Так, он предупредит вас, если в отношении контрагента внесена запись о недостоверности сведений или его руководитель (участник) является «массовым». Кроме того, есть возможность проверить конкретное физ лицо на наличие ограничений для него по государственной регистрации юр лиц. (Ввиду внесения сведений о недостоверности в ЕГРЮЛ или исключения компании с долгами из реестра).