Ведомость учета результатов, выявленных инвентаризацией, по форме инв-26

Содержание:

- Каким образом используется документ

- Как правильно заполнить форму ИНВ-1а

- Унифицированная форма инв 17 скачать

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Журнал ордер 2

- Требования к заполнению ведомости ИНВ-26

- Бесплатно скачать бланк ИНВ-26 (word)

- Составные части формы

- Скачать акт инвентаризации в 2021 году

- Скачать акт инвентаризации в 2021 году

- Как проводится инвентаризация

- Что такое инвентаризация

- Отчет по отпускам для табеля

Каким образом используется документ

На основе формы ИНВ-26 формируется ведомость, в которой отражаются результаты всех инвентаризаций, что проведены фирмой в течение года. Актуальная версия соответствующей формы введена в деловой оборот постановлением Госкомстата от 27.03.2000 № 26. Обязанность по внесению данных об инвентаризациях, проведенных организацией в течение года, в отдельный документ установлена п. 5.6 приказа Минфина России от 13.06.1995 № 49.

Рассматриваемая ведомость также может использоваться как инструмент отражения обнаруженных в процессе отдельно взятой инвентаризации излишек и недостач. Отметим, что форма ИНВ-26 также может применяться при проведении как плановых, так и внеплановых инвентаризаций.

О том, какими должны быть действия при выявлении отклонений от учетных данных в ходе инвентаризации, читайте в материале «Акт инвентаризации основных средств — образец 2020-2021 годов».

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

Здесь необходимо внести такую информацию, как:

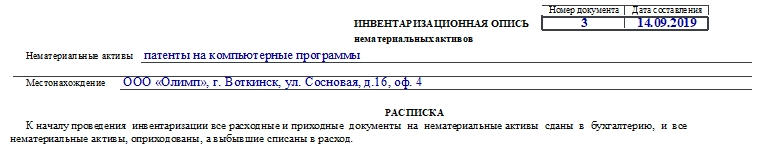

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

Унифицированная форма инв 17 скачать

У многих существует ошибочное мнение, что инвентаризация всегда связана только с проверкой фактического наличия ОС, ТМЦ, в том числе и готовой продукции. Но это неправильно.

Инвентаризация может проводиться в разрезе разных направлений, и одним из таких направлений является ревизия задолженности с покупателями и поставщиками, другими контрагентами.

И далее кратко о том, как проводиться такая ревизия и что такое форма инв 17.

Особенности инвентаризации

Инвентаризация расчетов с различными кредиторами и дебиторами ничем не отличается от другой инвентаризации.

Она также проводиться на основании приказа руководителя о провидении такой инвентаризации и приказа о создании инвентаризационной комиссии.

Такая ревизия может проводиться с разной периодичностью, но в обязательном порядке проводиться перед подачей годовой отчетности. При этом датой провидения инвентаризации такой задолженности в документах должна быть дата 31 декабря.

Ревизия проводиться в разрезе проверки задолженности по различным субсчетам, проверяется наличие договоров поставок, продаж, других подтверждающих задолженность и уплату по ней документов.

По результатам ревизии составляется единый документ – форма инв 17; бланк имеет стандартную унифицированную форму (акт инв 17 скачать можно легко, без ограничений).

Инвентаризация в бухгалтерском учете

Составление и заполнение

Форма инв 17 бланк скачать можно в свободном доступе. Это стандартная утверждённая форма, которая рекомендована для применения на всей территории России. Акт инвентаризации дебиторской и кредиторской задолженности может быть видоизменен бухгалтером для улучшения качества работы и удобства данной компании (можно учесть специфику работы, добавив или удалив дополнительные графы).

Акт инвентаризации дебиторской и кредиторской задолженности образец можно скачать здесь (ОБРАЗЕЦ). А далее представлен фрагмент, который включен в акт инвентаризации дебиторской задолженности образец

Таблица 1 – Фрагмент, который содержит акт инвентаризации задолженности образец

| Наименование кредитора, дебитора; Счет | Номер счета | в том числе задолженность | |||

| всего | подтвержденнаядебиторами | не подтвержденнаядебиторами | с истекшим срокомисковой давности | ||

| Счет 71, А.С. Кондратьев, менеджер | 71 | 1500,00 | 1500,00 | 1500,00 | |

| … | … | … | … | … | … |

| Итого | 1500,00 | 1500,00 | 1500,00 |

Акт инвентаризации расчетов инв 17 должен в обязательном порядке раскрывать следующую информацию:

- На какую дату составлена ведомость по задолженности;

- Кто провел инвентаризацию с расшифровкой их подписей и должностей;

- Какая сумма задолженности числиться по счетам в разрезе отдельно по всем кредиторам, и по всем дебиторам. Кстати, многие путают и считают, что необходимо отдельно составлять акт инвентаризации дебиторской задолженности и акт кредиторской задолженности. Это не так. При провидении инвентаризации задолженности составляется единый акт инвентаризации расчетов (можно инв 17 скачать). И только в том случае, если на предприятии нет дебиторской задолженности, то тогда необходимо составлять акт кредиторской. Сам акт инвентаризации кредиторской задолженности образец заполнения аналогичен тому, как заполняется акт инвентаризации инв 17 ;

- Предоставление аналитической учетной информации с указанием счетов такой задолженности, на которых она числиться. Да, акт инвентаризации расчетов с покупателями, другими дебиторами и кредиторами должен в обязательном порядке содержать синтетические и аналитические счета. Как показывает представленный инв 17 образец (таблица 1), то здесь фигурирует счет 71.

Важно: инвентаризационная опись расчетов с покупателями поставщиками не может быть составлена и передана в бухгалтерию без дополнения к ней – специальной справки, где указывается информация о задолженностях, которые находятся на счетах учета. Такую справку распечатывает бухгалтер перед провидением самой ревизии

Она составляется в произвольной или унифицированной форме.

В результате, порядок заполнения инв 17 водиться к следующим действиям:

- Необходимо скачать инвентаризация расчетного счета бланк инв 17 (унифицированная форма инв 17 скачать можно легко в интернете);

- Ознакомиться с представленным примером заполнения;

- Подготовить аналитическую справку по задолженности, которая числиться в учете;

- Провести проверку, сверить данные фактических расчетов с контрагентами с данными бухгалтерского учета;

- Внести данные в документ – инвентаризация инв 17, внеся в нее наименование контрагента и сумму задолженности.

Все. После этого акт инв 17 дать на подпись инвентаризационной комиссии. Инвентаризация после подписания документа закончена.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Журнал ордер 2

Журнал ордер 2 учитывает операции, отражаемые в кредите сч. 51. Записи заносят на основании выписок банка и приложений к ним – платежным поручениям, аккредитивам и др. На обороте ж/о 2 в ведомости собирается информация по дебету сч. 51, т. е. по поступлениям на счет. Журнал ордер 2 (можно ниже), заполняется по тому же принципу, что и журнал ордер 1.

Рассмотрим пример:

| Журнал-ордер №1 по кредиту сч. 51 с 01.01.2016 по 31.01.2016 в дебет счетов | |||||||

| Дата | 50 | 60 | 68 | 69 | 76 | Итого К | Итого Д |

| Д с-до на 01.01.2016 100000 | |||||||

| 1 | 04.01.2016 | 124000 | 28000 | 152000 | 168000 | ||

| 3 | 07.01.2016 | 100000 | 100000 | 45800 | |||

| 4 | 10.01.2016 | 41000 | 12000 | 19000 | 72000 | 65300 | |

| 5 | 31.01.2016 | 21100 | 21100 | 124300 | |||

| Итого | 100000 | 165000 | 24300 | 28000 | 40100 | 345100 | 403400 |

| с-до на 01.02.2016 158300 |

Требования к заполнению ведомости ИНВ-26

Отметим, что законодательством разрешается использовать форму, разработанную предприятием самостоятельно, но с учетом требований, установленных к данному документу. Унифицированная форма ИНВ-26 была разработана и введена в использование в 1998 году, но с 01.01.2021 года бланк был видоизменен дополнением некоторых граф и срок. Поэтому при разработке собственного документа следует учитывать форму нового образца. Кроме этого, в законодательстве нет четких указаний касаемо особенностей заполнения инвентаризационного документа, это: цвет чернил, шрифт, размер кегля и т.д.

Заполнение

Унифицированный бланк ведомости ИНВ-26 утвержден Госкомстатом в Постановлении №26. Документ отражает все итоговые показатели хода проверки, приводятся сравнительные данные фактического наличия ценностей и сведения по бухгалтерским регистрам. Перед началом проведения инвентаризации руководителем предприятия издается приказ, где указываются сроки, периодичность проверки, а также утверждается состав комиссии, в обязанности которой входит контроль целостности имущественных активов. После завершения ревизии комиссия формирует форму ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией, которая визируется подписями всех членов комитета и направляется директору для ознакомления.

На разницу в стоимости от пересортицы приведет к недостаче, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

дебет счета 80 «Прибыли и убытки» кредит счета 84 — 15 000 руб. — отнесен убыток от выбытия грузового автомобиля при закрытии дела следственными органами без передачи в судебные органы ввиду отсутствия виновного.

Ведомость учета результатов, выявленных инвентаризацией

При смене руководителя предприятия порядок передачи полномочий, как правило, определяется должностными инструкциями для соответствующих должностей. Положение о бухгалтерском учете и отчетности указывает, что при смене материально ответственных лиц (на день приемки — передачи дел) обязательно проведение инвентаризации. С практической точки зрения необходимо составление акта приемки — передачи документов, не находящихся в архивах предприятия и находящихся у руководителя с их описью, печатей предприятия. Рекомендуется отследить полное исполнение своих обязанностей руководителем на день сдачи дел в финансовых и трудовых вопросах:

Довольно частой ошибкой при заполнении формы является то, что в организациях зачастую используется старый бланк. Необходимо помнить, что после 1 января 2021 года в форму были внесены существенные изменения. Поэтому перед заполнением необходимо убедиться в том, что используется бланк установленного образца.

Данная форма составляется по результатам работы специально созданной комиссией. Для этого оформляется внутренний приказ за подписью генерального директора. В состав комиссии входят не менее трёх человек. Это могут быть сотрудники организации или наёмные служащие, призванные специально для проведения работы. Состав комиссии утверждается руководителем организации и скрепляется подписью. До начала процедуры инвентаризации и заполнения формы учёта результатов, должен быть избран председатель комиссии из числа её участников. Все члены и председатель должны быть пофамильно отражены в форме инвентарезации.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Автоматизировать оптовую торговлю

Бесплатно скачать бланк ИНВ-26 (word)

Эта ведомость учета выявленных инвентаризацией результатов (ИНВ-26) соответствует нормам законодательства. Можете использовать этот бланк как шаблон.

Бесплатно скачать бланк ИНВ-26 (excel) можно здесь.

Главная цель проверки — выявить излишки или недостающее имущество. Ведомость учета выявленных инвентаризацией результатов подходит для этого больше всего, так как в ней есть графы для всех параметров учета ТМЦ. Например, хорошо видно в форме ИНВ-26 недостачу — образец ниже.

Прочитать, как проводить инвентаризацию от начала и до конца, можно в нашей статье: «Проведение инвентаризации и оформление ее результатов».

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Скачать акт инвентаризации в 2021 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Скачать акт инвентаризации в 2021 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности. В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д. Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани