Как рассчитать чистый денежный поток?

Содержание:

- Косвенный метод составления ОДДС

- Организация казначейства на предприятии

- Финансовый денежный поток

- Другие распространенные методики расчета нормы дисконта

- Дисконтирование

- Понятие и виды денежных потоков

- Как вычисляется свободный денежный поток

- Плюсы и минусы FCF

- Структура и элементы отчета о движении денежных средств (ОДДС)

- Примечания к отчету о движении денежных средств

- Пример БДДС и БДР в Excel

- Выводы

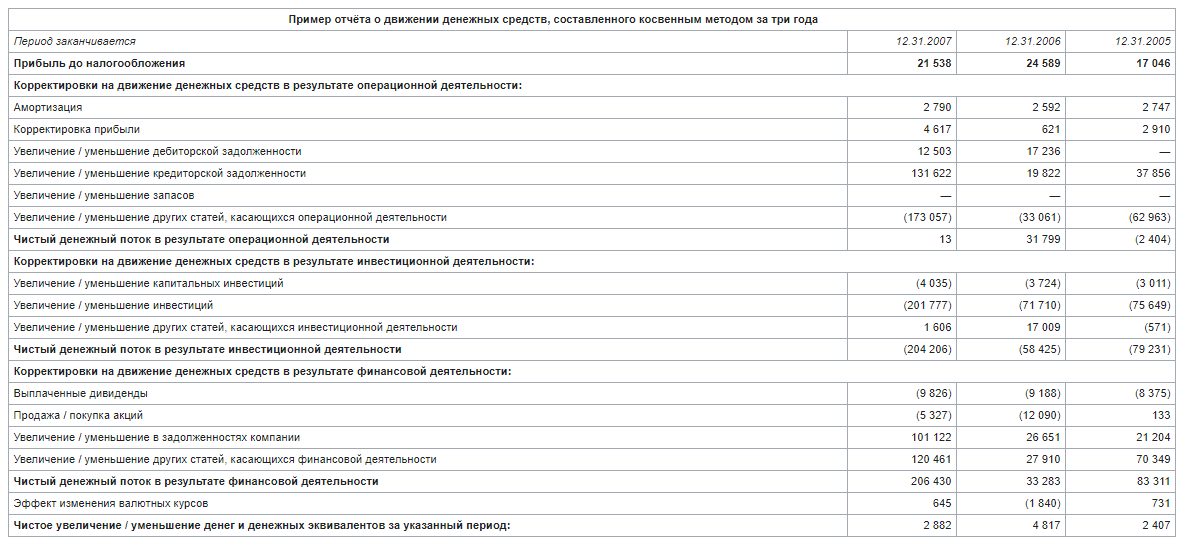

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Организация казначейства на предприятии

Пандемия стала стресс-тестом для бизнеса

В период кризиса топ-менеджменту особенно важно видеть разницу между денежными потоками и прибылью, так как может сложиться ситуация, что прибыль есть, а денег нет

Что происходит с бизнесом во время кризиса? Сокращение спроса, снижение платёжеспособности клиентов, резкая просадка рынков и, соответственно, денежного потока

В такой ситуации компании начинают задумываться о сокращении статей затрат, чтобы получить небольшую «подушку безопасности», но здесь важно понимать, что излишняя экономия может нанести вред бизнесу, как пример резкое падение продаж из-за производства товара низкого качества, по причине смены поставщиков материалов по более низкой цене. На первый план в данной ситуации должна выходить задача по управлению денежным потоком для формирования «запаса прочности» в условиях экономической нестабильности

Важно, чтобы поток был плюсовой и денежные средства поступали регулярно, мы говорим не только о размере денег на счетах, но и другом капитале, который может находиться в:

- товарных запасах на складах;

- дебиторской задолженности;

- в недвижимости и других активах.

Чтобы обеспечить бизнес источниками денежных средств, рекомендуем сосредоточиться на управлении денежным потоком в следующих направлениях:

- Ежедневное управление деньгами;

- Регулярный мониторинг затрат, устранение статей расходов, которые могут привести к банкротству фирмы;

- Управление товарными запасами;

- Проработка дебиторской задолженности;

- Выбор банка и работа с ним;

- Пересмотр инвестиционной и финансовой деятельности.

ИДЕЯ КОРОТКО

Чтобы выжить во время кризиса, компании должны перенести фокус внимания на управление денежными средствами.

ИЗМЕНЕНИЕ ПОВЕДЕНИЯ

Контроль обязательств по договорам

Необходимо прогнозировать поступления и выплаты, чтобы не допустить кассовых разрывов и издержек за неисполнение обязательств.

Работа с дебиторской задолженностью

Установить в учетной системе 1С автозапрет на отгрузку клиентам с дебиторской задолженностью (как это сделать подскажут наши специалисты).

Согласование платежей

В режиме «самоизоляции» процессы согласования платежей могут быть затруднены.

СТРАТЕГИЧЕСКИЙ ОТВЕТ

Важно найти инструмент для

контроля обязательств по договорам

отслеживания вероятности кассовых разрывов

ускорения процессов согласования платежей

предотвращения несогласованных выплат и т.д.

Excel не подойдет тем, кто хочет быстро получить и проанализировать информацию в разных разрезах.

Для решения задач оперативного планирования и управления денежными потоками, контроля использования денежных средств многие компании выделяют в структуре финансовой службы подразделения Казначейства.

Казначейство помогает сохранить баланс между поддержанием текущей платежеспособности и получением дополнительной прибыли от использования свободных денежных средств.

|

Недостаток денежных средств на расчетных счетах и в кассе |

Большой объем свободных денежных средств на расчетных счетах и в кассе |

Начисление штрафов, пеней, неустоек, ухудшение кредитной истории, потеря деловой репутации, дополнительные издержки для устранения нежелательных последствий |

Упущенная выгода, т.к. предприятие могло бы получить дополнительную прибыль от вложения денежных средств |

Задачи, решаемые автоматизацией казначейства:

- эффективность системы планирования и контроля финансовых потоков;

- обеспечение контроля лимитов по бюджетам, простота контроля исполнения бюджетов и платёжного календаря;

- расстановка приоритетов, очередности платежей, крайних сроков оплаты;

- оперативное отслеживание план-факта по платежам;

- оперативная информация о движении и остатках денежных средств на счетах и в кассах предприятия в различных разрезах;

- оперативное отслеживание этапов прохождения заявок на оплату;

- увеличение скорости прохождения платежей;

- снижение коммуникативных издержек;

- формирование платежного календаря, реестра платежей и отчётов в любых форматах, удобных руководству;

- единая информационная система для бухгалтерского и управленческого учёта.

Эффективно управлять денежными потоками Вам помогут типовые программы 1С, таких как 1С:Управление торговлей, 1С:УНФ, 1С:Комплексная автоматизация, 1С:ERP, а также специализированное решение БИТ.ФИНАНС.

Наверняка у вас уже стоит одно из таких решений. Звоните, наши специалисты помогут вам настроить необходимые отчеты и провести обучение по планированию движения денежных средств.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

-

Получение кредита.

-

Получение займа.

-

Вклады от собственников.

-

Господдержка.

А в статьи выбытий по финансовой деятельности можно отнести:

-

Оплаты по кредитам.

-

Выплату займов.

-

Дивиденды.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Другие распространенные методики расчета нормы дисконта

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

CAPM (метод оценки активов капитальных) считается по формуле Re = Rf + β(Rm — Rf), в которой:

- Rf – величина дохода безрисковая (государственные облигации);

- β – переменный коэффициент, показывающий уровень чувствительности акций изучаемой компании при изменении цен на рынке по всей отрасли. Если коэффициент выше единицы (предположим 1,1), то при движении рынка вверх, он будет расти быстрее среднего показателя на 10%, если ниже (0,9) – то на 10% медленнее. При падении рынка будет наблюдаться прямо противоположная картина;

- Rm – уровень доходности ценных бумаг фирмы;

- (Rm — Rf) – это премия за так называемый рыночный риск. Его определяют статистическим методом за длительное превышение доходности акций компании над безрисковым показателем.

Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке. Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют

Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К. Френч и Ю

Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски

Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Модель Гордона. Это специфический метод оценки собственного капитала компании, основанная на размере дивидендов от акций. Его формула такова:

применяемые обозначения:

- DIV – ожидаемый размер годовых дивидендов на одну простую акцию;

- fc – расходы на проведение эмиссии ценных бумаг;

- P – стоимость размещения акций;

- g – темпы роста дивидендов.

При помощи этого способа дисконтируют свои денежные потоки только предприятия, которые выпускают обычные акции с регулярными выплатами дивидендов.

Расчет нормы дисконта по рентабельности капитала. Этот способ подходит предприятиям, которые не размещают ценные бумаги на фондовом рынке. Основой для него является бухгалтерский баланс фирмы. Существует несколько формул расчета.

- Рентабельность активов (ROA) считается, когда наличествует и заемные и свои средства. Механизм расчета: ROA = Чистая прибыль / Величина активов средняя.

- Рентабельность своего капитала (ROE) является маркером уровня эффективности управления средствами предприятия. Данный коэффициент показывает на создаваемую за счет собственных денег фирмы нормы прибыли: ROE = Прибыль чистая / Капитал собственный.

- Рентабельность капитала задействованного (ROCE). Развитие предыдущего способа с учетом долгосрочных обязательств. Применяется фирмами, имеющими на рынке привилегированные акции. Формула: ROCE = Прибыль чистая – Выплаты дивидендные / Капитал собственный + Обязательства долгосрочные.

- Рентабельность капитала среднего задействованного (ROACE). Отличие от ROCE заключается в усреднении капитала задействованного на начальную и конечную точки периода. ROACE = Прибыль чистая – Выплаты дивидендные / Капитал средний задействованный.

Достоинством этой методики является возможность рассчитать необходимый показатель различным предприятиям, как обладающим лишь собственным капиталом, так и работающим с кредитами или размещающими акции на рынке.

Экспертная оценка. Модели Гордона, WACC и CAPM не подходят для расчетов венчурных проектов. В таких случаях прибегают к услугам экспертов, которые, используя свои знания и опыт работы, составляют индивидуальные формулы для конкретных уникальных проектов. Они просчитывают микро-, макро- и мезофакторы, которые, по их мнению, могут повлиять на потенциальную норму прибыли. Учитываются риски: сезонные, страновые, управленческие, производственные и др. в зависимости от требований инвестора. На основе выставленных баллов по каждому фактору делаются экспертные выводы.

Дисконтирование

Денежный поток может рассматриваться в плановом и текущем периоде. Чтобы соотнести такие данные, необходимо дисконтировать кэш-флоу. В будущем деньги постепенно теряют свою стоимость. Именно этот показатель инфляции учитывается при подобных расчетах. В этом случае поток называется дисконтированным.

Для проведения расчетов в формулу включается дополнительный коэффициент. Его умножают на сумму кэш-флоу. Расчет выглядит так:

К = 1/(1 + ДС) ПВ, где ДС – дисконтная ставка, ПВ – период времени.

Этот коэффициент крайне важен при расчетах. От ставки дисконтирования зависит уровень дохода инвестора в будущем.

Понятие и виды денежных потоков

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Анализ эффективности проекта обычно состоит из двух этапов:

- расчет необходимых для реализации инициативы капитальных вложений и прогнозирование денежных потоков (cash flow, или кэш фло), которые будет генерировать проект;

- определение чистой текущей стоимости, представляющей собой разницу между притоком и оттоком денежных средств.

Чаще всего вложение (отток) происходит на стартовом этапе проекта и в течение непродолжительного начального периода, после чего начинается приток средств. Для организации четко управляемой структуры денежный поток рассчитывается следующим образом:

- в первый год реализации – помесячно;

- во второй год – поквартально;

- в третий и последующие годы – по итогам года.

Зачастую специалисты рассматривают cash flow как стандартный и нестандартный:

- В стандартном сначала производятся все затраты, после чего начинаются поступления от деятельности предприятия;

- В нестандартном отрицательные и положительные показатели могут чередоваться. Как пример, можно взять предприятие, после окончания жизненного цикла которого согласно нормам законодательства необходимо провести ряд природоохранных мероприятий (рекультивация земли после завершения добычи полезных ископаемых из карьера и пр.).

В зависимости от вида хозяйственной деятельности фирмы выделяют три основных вида кеш фло:

- Операционный (основной). Он напрямую связан с работой предприятия. В нем в качестве притока средств выступает основная деятельность компании (реализация услуг и товаров), отток же происходит в основном поставщикам сырья, оборудования, комплектующих, энергоносителей, полуфабрикатов, то есть всего того, без чего деятельность предприятия невозможна.

- Инвестиционный. Он основан на операциях с долгосрочными активами и получении прибыли от предыдущих вложений. Притоком здесь является получение процентов или дивидендов, а оттоком – покупка акций и облигаций с перспективой получения прибыли позже, приобретение нематериальных активов (авторских прав, лицензий, права на пользование земельными ресурсами).

- Финансовый. Характеризует деятельность собственников и менеджмента на увеличение капитала фирмы для решения задач ее развития. Приток – средства от продажи ценных бумаг и получение долгосрочных или краткосрочных кредитов, отток – деньги на погашение взятых кредитов, выплата акционерам причитающихся им дивидендов.

Чтобы правильно посчитать денежный поток фирмы, необходимо учитывать все возможные факторы влияния на него, в частности, не забывать о динамике изменения стоимости денег во временной перспективе, т.е. дисконтировать. Причем, если проект краткосрочный (несколько недель или месяцев), то приведением будущих доходов к текущему моменту можно пренебречь. Если речь идет о начинаниях с жизненным циклом более года, то дисконтирование является основным условием анализа.

Как вычисляется свободный денежный поток

В деятельности любого предприятия выделяется два основных вида свободных денежных потоков:

- Свободный поток предприятия (FCFF) – это деньги после вычитания капитальных затрат и налогов, но до расчета по кредитным процентам. Он применяется для понимания реальной стоимости самого предприятия и важен для кредиторов и инвесторов.

- Свободный поток на свой капитал (FCFE) – это средства, оставшиеся после вычета процентов по займам, налогам и расходам на операционную деятельность. Показатель важен для собственников и акционеров, так как оценивает акционерную стоимость фирмы.

Объективно рассчитать свободный денежный поток компании (или фирмы) можно несколькими способами. Основными элементами его структуры являются:

- инвестиции чистые в капитал оборотный;

- инвестиции чистые в капитал основной;

- деньги от операционной деятельности предприятия после уплаты налогов.

Первые две позиции берутся из балансового отчета.

Для поиска показателя свободного потока предприятия чаще всего используется такая формула:

в которой:

- Tax – величина налога на прибыль;

- DA – показатель амортизации активов (нематериальных и материальных);

- EBIT – размер прибыли до уплаты всех налогов;

- ∆WCR – сумма капитальных расходов, может использоваться также термин CAPEX;

- CNWC – динамика оборотного чистого капитала (расходы на покупку новых активов). Он исчисляется по такому принципу: (Зi + ЗДi – ЗКi) – (Зо +ЗДо – ЗКо), где З – запасы, ЗД – задолженность дебиторская, ЗК – задолженность кредиторская. От суммы этих показателей за текущий период (индекс i) отнимается сумма аналогичных величин за предыдущий временной отрезок (индекс o).

Есть и другие варианты расчетов. Например, в 2001 году была предложена следующая методика:

при этом:

- CFO обозначает сумму денег от операционной деятельности компании;

- Tax – налог на прибыль (процентная ставка);

- Interest expensive – затраты по процентам;

- CFI – средства от деятельности инвестиционной.

Некоторые используют максимально простую формулу для вычисления величины искомого показателя:

FCFF = NCF – CAPEX, где

- NCF – чистый денежный поток;

- CAPEX – расходы капитальные.

Поток FCFF создается активами компании (операционными и производственными) и направлен инвесторам, поэтому его значение равно общей сумме выплат, это правило действует и в обратном порядке. Это правило носит название тождества денежных потоков и записывается графически так: FCFF = FCFE (финансы собственникам) + FCFD (финансы кредиторам)

Показатель потока свободного на свой капитал (FCFE) указывает на оставшуюся в распоряжении акционеров и собственников сумму после расчетов по все налоговым обязательствам и обязательным вложениям в операционную деятельность предприятия. Важнейшими критериями здесь являются:

- NI (Net Income) – чистая прибыль фирмы, величина его берется из бухгалтерского отчета;

- DA (Depletion, Depreciation & Amortization) – амортизация, истощение и износ, показатель бухгалтерской отчетности;

- ∆WCR (CAPEX) – затраты на текущую деятельность (капитальные расходы), их можно найти в отчете об инвестиционной деятельности.

В конечном итоге общая формула носит такой вид:

кроме аббревиатур, разъясненных выше, здесь применяются еще некоторые:

- Investment – объем осуществленных компанией инвестиций в краткосрочные активы, источник – бухгалтерский баланс;

- Net borrowing – это дельта между уже погашенными и вновь полученными кредитами, источник – финансовая отчетность.

Однако некоторые «расходные» статьи (например, амортизация) не ведут к реальному расходованию средств, поэтому нередко применяется несколько другая система исчисления этого показателя. Здесь используется величина потока денег от производственных операций, в котором уже учтены изменения капитала оборотного, чистая прибыль, показатель также откорректирован на амортизацию и иные неденежные операции:

FCFE = CFFO — ∆WCR + Net borrowing

Фактически, основная разница между рассмотренными видами свободных потоков денег заключается в том, что расчет FCFE производится после получения (уплаты) долгов, а FCFF – до этого.

Миллиардер Уоррен Баффет пользуется самой консервативной методикой оценки данного показателя, который он называет Owner`s earnings (прибыль собственника). В своих расчетах, кроме привычных индикаторов, он учитывает также среднегодовой объем средств, которые следует инвестировать в основные средства для сохранения рыночной конкурентной позиции и объемов производства в долгосрочной перспективе.

Плюсы и минусы FCF

Насколько целесообразно использование FCF для оценки бизнеса по сравнению с чистой прибылью или EBITDA? Рассмотрим плюсы и минусы этой метрики.

Плюсы:

- FCF показывает реальные денежные потоки, которые получает компания, а не бумажные доходы. Это в прямом смысле те деньги, которые заработала компания, т.е. финансовый результат ее деятельности.

- Манипулировать показателем FCF труднее, чем прочими метриками прибыли (хотя можно, если постараться). Поэтому данные FCF будут более объективными.

- Показатель FCF демонстрирует состояние финансового здоровья компании в динамике. Единственное, что на него реально влияет – размер капитальных вложений.

- FCF удобно использовать для оценки стоимости компании – речь идет о методе дисконтирования денежных потоков. Инвесторы могут оценить, насколько справедливо оценена акция, исходя из будущих денежных потоков, приведенных к нынешней стоимости денег.

- Динамика FCF позволяет понять, насколько эффективно компания использует оборотный капитал. Так, если FCF снижается при росте оборотного капитала, то это значит, что компания недостаточно эффективно использует оборотный капитал, приобретая или создавая малодоходные активы. Если же FCF растет при том же объеме оборотного капитала, то значит, что активы генерируют постоянно растущие денежные потоки и – это хорошо.

- В FCF отражается долг (в отличие от EBITDA) – чем больше долгов, тем выше стоимость их обслуживания и, следовательно, ниже операционные денежные потоки.

Но в то же время нужно учесть недостатки этой метрики:

- Нет единой формулы расчета FCF. Поэтому могут получиться разные расчеты для одной и той же компании. Это такая же проблема, как с EBITDA.

- Многие компании по-своему рассчитывают FCF, что затрудняет горизонтальное сравнение компаний. Нельзя просто так взять расчеты компаний – в большинстве случаев придется пересчитывать показатель самим.

- FCF не является стандартизированным бухгалтерским показателем, поэтому большинство компаний его вообще не рассчитывают.

- Для растущих компаний с большим количество капзатрат расчет FCF не имеет особого смысла, так как показатель будет отрицательным.

- Начинающих инвесторов FCF может ввести в заблуждение, если смотреть на результаты одного года: так, если компания потеряла прибыль, но не снизила капзатраты, то FCF выйдет в отрицательную зону, и новичок может пройти мимо такой акции.

В целом, на мой взгляд, FCF намного репрезентативнее показателя чистой прибыли и в чем-то даже лучше EBITDA. Но на один FCF, конечно, опираться не стоит. Я анализирую все показатели прибыли в динамике.

Структура и элементы отчета о движении денежных средств (ОДДС)

Данный отчет состоит из следующих трех разделов, показывающих деятельность компании:

- Операционная.

- Инвестиционная.

- Финансовая.

Все три раздела отображаются в ОДДС и на их основании руководители организации или потенциальные инвесторы принимают в дальнейшем решение – финансировать компанию или нет, учитывая ее потенциал.

Рассмотрим каждый раздел по отдельности.

Структура раздела денежных потоков от операционной деятельности

В этом разделе вносится информация по всем движениям денег, направленных на основную деятельность компании.

Считается самым крупным разделом отчета. Здесь фиксируют:

- платежи, проведенные поставщикам, а также подрядчикам;

- денежные средства, полученные от реализации товаров и услуг;

- оплата аренды и лицензии;

- роялти;

- перечисления работникам для оплаты их труда работников и прочее.

Структура раздела денежных потоков от инвестиционной деятельности

Следует этот раздел за предыдущим. Здесь вносится финансовая информация, такая как доходы и расходы, которые были получены в результате инвестиций.

В этом разделе записывают следующее:

- прибыль с продажи различного крупного товара, такого как техническое оборудование, различные машины и недвижимости;

- заработок с продаж акций других компаний;

- дивиденды по имеющимся у организации акциям;

- средства, отправленные на покупку оборудования, акций и ценных бумаг.

Структура раздела денежных потоков от финансовой деятельности

Третий и не менее важный при этом раздел отражает финансовые операции компании. Например:

- поступления в виде кредита или займа;

- вклады со стороны собственников;

- платежи, произведенные для выкупа акций, принадлежащих собственнику, и последующая прибыль от их выпуска;

- выплаты по дивидендам.

Примечания к отчету о движении денежных средств

Примечания к ОДДС – еще один элемент крайней степени важности. Они полезны тем, что через них можно раскрыть всю информацию касательно проведенных неденежных операций, к которым относятся следующие из них:

- покупка компанией активов за счет долгов или же собственных акций;

- обмен с другими компаниями неденежными активами;

- конверсия (переход из облигаций в акции компании);

- выпуск новых акций для погашения долгов на акции и пр.

Эти операции не попадут в отчет по разным причинам. Однако, несмотря на это, они все еще могут принести пользу. Они – бесценный источник информации о том, что происходит в компании, какой финансовый путь выбрала компания и что предприняло руководство в том или ином периоде.

Примечания, как правило, предоставляются в крайне упорядоченном виде, как только это возможно.

Пример БДДС и БДР в Excel

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Выводы

Основные моменты этой главы можно резюмировать следующим образом.

Необходимость составления отчета о движении денежных средств:

- денежные средства важны потому, что ни одна компания не может функционировать без них;

- отчет о движении денежных средств предназначен для того, чтобы показывать движение денежных средств за период;

- отчет о прибылях и убытках не позволяет судить о движении денежных средств, поскольку он показывает не денежные поступления и платежи, а выручку и расходы;

- прибыль (убыток) за период почти никогда не совпадает с полученными за период денежными средствами;

- отчет о движении денежных средств — одна из основных форм финансовой отчетности наряду с отчетом о прибылях и убытках и балансом.

Подготовка отчета о движении денежных средств:

- отчет о движении денежных средств имеет три раздела:

- денежные потоки от операционной деятельности;

- денежные потоки от инвестиционной деятельности;

- денежные потоки от финансовой деятельности;

- итоговый результат отчета — чистый прирост или уменьшение денежных средств и их эквивалентов за период;

- этот результат можно проверить. Если прибавить его к входящему остатку денежных средств и их эквивалентов, то должен получиться исходящий остаток.

Определение денежного потока от операционной деятельности:

- чистые денежный поток от операционной деятельности можно определить прямым или косвенным методом;

- прямой метод основан на анализе данных о всех денежных поступлениях и платежах за период, а косвенный — на использовании информации отчета о прибылях и убытках и баланса компании;

- при косвенном методе к чистой операционной прибыли за период прибавляют начисленный при ее расчете износ и затем корректируют результат на изменение запасов, дебиторской и кредиторской задолженности за период.

Интерпретация отчета о движении денежных средств:

- отчет о движении денежных средств показывает основные источники и использование денежных средств;

- анализ данных о движении денежных средств за несколько периодов позволяет выявить тенденции в финансировании и инвестировании и предсказать действия руководства компании.