Налог на добавленную стоимость (ндс)

Содержание:

- Как работает калькулятор

- Как считать

- Если покупатель отказывался от повышения цены?

- Как официально отказаться от ставки 0% по НДС

- Как посчитать НДС с использованием онлайн калькуляторов

- Что еще изменилось вместе с увеличением НДС?

- Последствия повышения ставки

- История изменения ставок:

- Как организациям и ИП подготовиться к повышению ставки

- Стандартная формула вычисления НДС 20%

- Что не подлежит обложению НДС

- Какие существуют риски с НДС при экспортных операциях

- Когда повысят НДС до 20 процентов?

Как работает калькулятор

Для начала расчета следует установить, какая ставка НДС вам потребуется. До 1 января 2019 года стандартная ставка НДС равна 18%. Если требуется рассчитать прогнозируемый НДС, начиная с 2019 года, то следует выбрать ставку 20%.

Также в зависимости от того, что именно вам нужно рассчитать, после ввода цифр для получения результата следует нажать на одну из двух кнопок-опций, а именно «Выделить НДС» или «Начислить НДС». Можно обойтись и без этого выбора, нажав на любую из опций, так как в любом случае калькулятор покажет конечные результаты по обеим опциям, но выделенным как результат будет та цифра, которая будет соответствовать нажатой вами кнопке.

Пониженная ставка НДС

Калькулятор производит расчеты и исходя из пониженной ставки НДС, равной 10%.

Пониженная ставка налога на добавленную стоимость применяется в отношении товаров, исчерпывающий список которых приводится ст. 164 НК РФ. Так, группирование товаров с возможностью применения 10%-ной ставки, производится законодателем в следующем порядке:

- Продовольственные продукты за исключением деликатесов, фруктов, кулинарных и кондитерских изделий, соков и бутилированных напитков, алкоголя, сыро-молочных изделий, дорогих сортов рыбы.

- Санитарно-гигиенические предметы, необходимые школьные принадлежности, одежда и обувь для детей, за исключением спортивной обуви и изделий из меха (кроме кроличьего).

- Медпрепараты и медизделия.

- Газеты, книги, журналы и другая печатная продукция, кроме эротической и рекламной.

Как считать

Исчисляйте долю расходов по следующей формуле:

Если данное правило соблюдается и полученный результат не превышает 5 %, то входной налог по общим затратам можно принять к вычету в полном объеме без распределения.

Напомним, что является совокупными расходами, правило пяти процентов. К таким затратам можно отнести расходы на приобретение товаров либо их производство или реализацию, а также на покупку работ, услуг или же имущественных прав, которые будут использованы при осуществлении как необлагаемых, так и облагаемых операций.

Обратите внимание, что порядок распределения совокупных затрат в НК РФ не закреплен. А это значит, что каждый экономический субъект самостоятельно определяет порядок распределения данной категории затрат

Такое решение необходимо закрепить в своей учетной политике.

Если покупатель отказывался от повышения цены?

Мы не исключали ситуацию, когда покупатель будет отказывается от подписания дополнительного соглашения о повышении стоимости в связи с увеличением НДС до 20%. В таком случае, по сути, нагрузка в дополнительные 2% НДС ложилась на компанию-поставщика.

Рассмотрим на примере.

|

Ставка НДС |

Цена, в том числе НДС (руб.) |

Сумма НДС (руб.) |

Цена без НДС (руб.) –выручка продавца |

|

|---|---|---|---|---|

| Стоимость до повышения цены | 18% | 118 | 18 (118*18/118) | 100 |

| Если покупатель согласился на повышение цены | 20% | 120 | 20 (120*20/120) | 100 |

| Если покупатель отказался от повышения цены | 20% | 118 | 19,67 (118*20/120) | 98,33 |

То есть выручка компании станет на 1,67 руб. меньше, чем раньше.

Мы сразу предупредили наших клиентов о том, что, если они вдруг решат повлиять на такого покупателя через суд, то сделать это будет довольно непросто. Поскольку судебная практика по таким делам еще не сложилась, то решение судей в каждой конкретной ситуации непредсказуемо.

В связи с этим мы предложили наиболее оптимальный вариант для избежания таких сложностей в будущем: указывать, что стоимость указана без учета НДС. В этом случае будет четко зафиксирована сумма выручки, на которую сверху должен будет начисляться НДС.

Пример формулировки в допсоглашении или новом договоре

При составлении договора/допсоглашения мы рекомендовали учесть 2 важных момента:

- Стоимость указывать без НДС – в таком случае поставщик будет защищен от споров с покупателями из-за повышения цены, так как она зафиксирована, и к ней НДС прибавляется сверху (сколько бы он ни был).

- Прописать, что до конца 2018 года все отгрузки идут с НДС 18%, а с начала 2019 года – 20%.

Пример формулировки для дополнительного соглашения либо нового договора:

Стоимость составляет 100 руб. без учета НДС.

НДС предъявляется дополнительно к стоимости по ставкам, установленным п. 3 статьи 164 НК РФ: до 31.12.2018 г. — по ставке 18%, с 01.01.2019 г. — по ставке 20%.

Как официально отказаться от ставки 0% по НДС

Согласно п. 1 ст. 164 НК РФ экспортные операции, международные перевозки, транспортная экспедиция облагаются НДС по ставке 0%.

Налогоплательщик не может сам изменить ставку, установленную законодательством. По данным операциям действует именно нулевая ставка. По соглашению сторон также ставка НДС не может быть изменена. На этот момент указывали и судебные органы в Постановлении Президиума ВАС от 20.12.2005 г. № 9263/05, Определении КС РФ от 15.05.2007 г. № 372-О-П.

Но со временем изменилось налоговое законодательство, хотя указанная позиция осталась прежней. В ст. 164 НК РФ добавили п. 7, который действует с 2018 г. Именно с этого момента налогоплательщики могут отказываться от применения нулевой ставки по НДС, но не по всем операциям. Отказ не возможен, к примеру, по поставкам в страны ЕАЭС (Письмо Минфина от 09.01.2019 г. № 03-07-13/1/24). При экспорте в другие страны или при оказании услуг по международным перевозкам налогоплательщик может применять ставку 20% вместо нулевой.

Для использования этого права нужно подать в ИФНС заявление в срок не позже 1 числа налогового периода, с которого планируется не использовать ставку 0% по НДС. Заявление не имеет официальной формы — заполняется в свободном виде.

Внимание! В налоговом законодательстве не указан механизм возврата к нулевой ставке по НДС. И вообще нет уточнения, можно это делать или нельзя

Налогоплательщику нужно взвесить все преимущества и недостатки отказа от нулевой ставки, а потом уже принимать решение.

Как посчитать НДС с использованием онлайн калькуляторов

Когда нужно посчитать несколько цифр, достаточно воспользоваться обычным калькулятором. Но если необходимо посчитать много позиций и уточнить НДС, то удобнее пользоваться готовыми решениями. Для этого подойдут простые онлайн калькуляторы. Они работают по одному алгоритму, но некоторые, например, как этот https://calculator888.ru/calculator-nds, позволяют сразу получить данные об итоговой сумме с НДС, без налога или отдельно выделить только его.

Это удобно, когда ведется учет. Но также в бухгалтерии часто применяют средства Excel. В программе можно задать формулу с 20 процентами НДС и потом автоматически получать необходимую сумму. Есть и другие специализированные программы, которыми пользуются на предприятиях. Но дополнительно не лишним будет периодически проверять правильность вычислений. Так как в налоговой отчетности нужно учитывать каждую копейку, иначе могут возникнуть проблемы.

Что еще изменилось вместе с увеличением НДС?

В связи с изменением ставки НДС поменялась декларация по налогу, а также форма книг продаж и покупок. В бухгалтерских программах также потребовалось сделать некоторые перенастройки.

Однако наши клиенты, которые находятся у нас на комплексном обслуживании бухгалтерии, все эти «организационные» изменения на себе не почувствовали – переход со «старого» НДС на новый для них проходил в штатном режиме

Кроме того, одновременно с законом о повышении ставки НДС до 20% были приняты поправки в Налоговый кодекс, сокращающие срок камеральной проверки по НДС на месяц (). Закон вступил в силу с 3 сентября 2018 года, и на «камералку» по НДС инспекторам теперь отводится два месяца. Но проверка пройдет быстрее, только если у инспекторов не возникнет подозрений и вопросов к отчетности и подтверждающим документам. Если же они заподозрят малейшее нарушение, срок проверки будет продлен на месяц.

Последствия повышения ставки

Повышение налога было довольно критично встречено как экспертами, так и участниками рынка. Учитывая, что НДС уже входит в стоимость значительного количества товаров и услуг, ожидалось, что повышение в значительной степени отразится на благосостоянии конечных потребителей, то есть граждан, а это напрямую приведет к разгону инфляции.

На практике увеличение НДС действительно привело к повышению цен. Однако следует отметить, что наиболее мрачные прогнозы не оправдались, а уровень инфляции за 2019 год составил 3%, что находится в пределах ожидания ЦБ.

НДС является косвенным налогом, который оплачивается в бюджет организациями при реализации товаров и услуг, а также при осуществлении отдельных хозяйственных операций. Однако фактические расходы несут конечные потребители, поскольку его сумма включается в стоимость. С 1 января 2019 года ставка НДС составляет 20%, что не исключает наличие 10% и нулевой ставок при продаже отдельных видов товаров и услуг.

История изменения ставок:

С 1 января 2019г. ставка НДС с 18% вырастет на 20%. Но это не первое ее изменение.

Впервые налог на добавленную стоимость был введен в России 1 января 1992 года. Его ставка составляла 28%. В 1993 году ставку снизили до 20%, а льготную ставку -до 10%.

В 2004 году основная ставка НДС была снижена до 18%. Буквально в этом же году возникло предложение понизить ставку еще на 5% с 2006 года, но эту идею так и не поддержали, ссылаясь на немалые потери в бюджете.

С 2008 года вносились предложения понижения ставки НДС с возможными вариантами от 15% до 10%, а также ввести вместо НДС налога с продаж. Предложения так не были реализованы, а в 2017 году министр финансов А. Силуанов предложил повысить НДС до 22%, но при этом снизить страховые взносы до 22%.

Занятно, что Алексей Кудрин при обсуждении возможности повышения НДС в 2018 году, высказался против любого повышения налогов на протяжении шести лет, акцентируя внимание на другие альтернативные экономические рычаги. Указанные данные отображены в инфографике:

Указанные данные отображены в инфографике:

Также, скачать инфографику вы можете и в других форматах:

| «Инфографика — История изменения ставки НДС в России» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

| «Инфографика — История изменения ставки НДС в России»Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

Организации и ИП: плюсы и минусы работы с НДС

| Достоинства | Недостатки |

|---|---|

|

|

В плане снятия наличных средств с расчетного счета: с ужесточением правил закона 115 ФЗ (Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма») снимать наличность становится проблематичным не только организациям и ИП на ОСНО, но и на иных режимах налогообложения.

Как организациям и ИП подготовиться к повышению ставки

- Пересмотрите договоры с контрагентами. Рекомендуется указывать стоимость товаров (услуг) по договору без учета НДС, а сам налог прописывать отдельно. В этом случае зависимость от изменения ставки становится меньше. НДС пусть фиксируется поверх цены (укажите ее ставку и сумму налога).

- До 01.01.2019 всем поставщикам выгодно успеть провести отгрузку товара до введения новой ставки НДС. Цена по договору останется прежней, а сумма НДС увеличится, ведь на дату отгрузки поставщик выделит аванс расчетным методом по ставке 20%.

- Если отгрузка состоится в 2019году по договору, а оплата произведена в 2018году, то необходимо заранее решить, как будет покрыта разница НДС. Оформите дополнительное соглашение к договору с контрагентом.

- ИП и розничным организациям необходимо заблаговременно обновить программное обеспечение онлайн касс. С 2019г. в чеке необходимо указывать новую ставку НДС.

- ИП и организациям на УСН: пересмотрите договоры с НДСными поставщиками. Если сумма договора уже включает НДС, то в новом году по этому договору затраты не увеличатся. Если сумма НДС не включена, то сумма договора увеличится на 2%. Заранее решите, как можно минимизировать эти затраты.

Пример: в 2018 году был заключен договор организации с покупателем на сумму 118 000 (в том числе НДС 18 000,00 руб.) Покупатель заплатил в 2108 году 118 тыс. руб. Товар был отгружен в 2019г. Сумма НДС будет оплачена в бюджет поставщиком в 2019 году по новой ставке 20% в размере 19 667,00 руб. Получается, что вместо планируемых 100 тыс. руб., поставщик получит выручки в размере 98 333,00 рубля.

При заключении договора без учета НДС эту разницу переплаты налога поставщику удалось бы избежать: если изменилась ставка, сумму налога пересчитываем от фиксированной цены. Сумму разницы НДС покупатель покроет в 2019 году и примет ее к вычету.

Если же договор составлен с указанием суммы (НДС в том числе), образуется разница суммы НДС. При разнице начисленных сумм НДС у покупателя появляется право на возмещение не 18 000,00 руб., а 19 667,00 руб. Грубо говоря, в рассмотренном примере покупатель получает дополнительно 1 667,00 руб. и не обязан ее оплачивать поставщику.

Налог на добавленную стоимость – один из самых значимых налогов, влияющих на пополнение бюджета. Согласно информации Федеральной налоговой службы, в 2017 году поступление НДС в бюджет составило 69,7 млрд. руб., что на 19,2% (+11,2 млрд. руб.) больше 2016 года. Рост поступления налога, в целом, обусловлен увеличением выручки от реализации товаров (работ, услуг), в том числе в связи с ростом цен на внутреннем рынке, а также заключением новых договоров. Параллельно увеличился рост инфляции с 9,2% до 10,6%

НДС также называют хитрым налогом, ведь, как сказано выше, он ложится на плечи конечного потребителя. Это еще один из примеров, доказывающих, что любому человеку недостаточно просто зарабатывать и экономить деньги, но и понимать, как то, или иное экономическое изменение влияет на его личные финансы.

| «Инфографика Как бухгалтеру подготовиться к росту НДС» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

| «Инфографика Как бухгалтеру подготовиться к росту НДС»Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

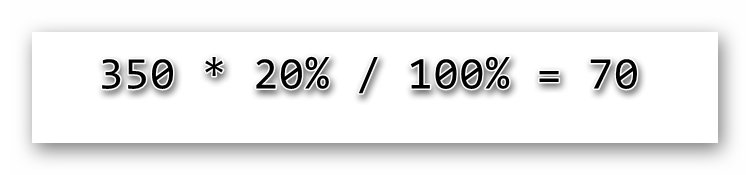

Стандартная формула вычисления НДС 20%

Если нужно определить только объем налога без учета самой стоимости, то действует стандартная формула НДС. Согласно этой формуле нужно умножить общую сумму на ставку и поделить итоговое значение на 100%.

Например, мы покупаем колбасу, которая стоит 350 руб. без учета НДС в 20%. Соответственно нам нужно умножить известную стоимость на 20 процентов, а сумму поделить на 100%.

Получается 70 руб. – это и есть сумма вычета. То есть, если цена указана без учета НДС, то нам будет необходимо заплатить 350+70=420 руб.

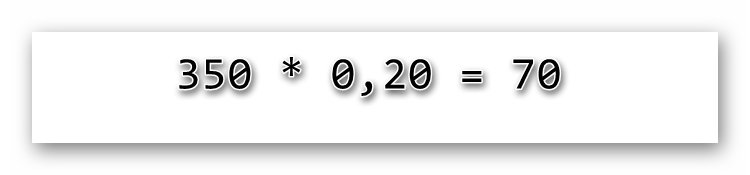

Можно пойти и более простым путем. Для этого просто умножаем стоимость товара на 0,20. Получаем все те же 70 руб. добавочной стоимости. Просто в этом случае ставка выражается не в привычных процентах, а в доле.

Что не подлежит обложению НДС

Действующим законодательством установлено, что не подлежат обложению данным налогом следующие операции:

- экспорт товаров и услуг;

- высокотехнологическая деятельность, связанная с космической отраслью, а также касающаяся резидентов центра «Сколково»;

- транспортировка углеводородов;

- пассажирские перевозки;

- реализация товаров медицинского назначения и платных медицинских услуг;

- инвестиционная деятельность;

- продажа земельных участков;

- приобретение (в том числе и приватизация) предприятий, находящихся в муниципальной собственности.

Данный перечень не является исчерпывающим.

Какие существуют риски с НДС при экспортных операциях

Ситуация следующая — компания осуществляет экспортные операции в страны ЕАЭС (нельзя отказаться от ставки 0% по НДС) или в другие страны (может отказаться от ставки 0% по НДС, но не сделала это). При этом экспортер решил применять ставку 20%, считая, что никаких рисков для него нет — в бюджет поступят соответствующие налоговые платежи.

Но риски в данной ситуации, безусловно, есть. Установление налоговым законодательством ставки 0% приводит к тому, что по конкретным операциям отсутствует как таковой факт предъявления покупателю суммы НДС. Кроме того, механизм действий при неподтверждении права применения нулевой ставки по налогу предусматривает уплату исчисленного НДС из средств экспортера. В связи с этим в рассматриваемой ситуации факт предъявления НДС покупателю отсутствует.

Соответственно, если экспортер включает в сумму сделки 20% НДС, то он предъявляет налог покупателю незаконно.

Этот момент налоговики расценивают таким образом — предъявленная сумма НДС не является налогом в соответствии с налоговым законодательством. То есть она не является именно налогом в том смысле, в каком он фигурирует в налоговом законодательстве. Эта сумма — неосновательное обогащение.

В такой ситуации возможны налоговые риски по НДС и налогу на прибыль.

Согласно п. 1 ст. 154 НК РФ налоговая база при продаже товаров (работ, услуг) устанавливается как их стоимость, рассчитанная на основании цен, определяемых в соответствии со ст. 105.3 НК РФ (с учетом акцизов для подакцизной продукции и без учета НДС).

Если брать во внимание, что предъявляемая сумма НДС не считается налогом по своей сути, то при расчете НДС, который нужно исчислить при неподтверждении права на ставку 0%, в налоговую базу включается вся сумма, поступившая от покупателя. Иными словами, это сумма с учетом неправомерно предъявленного НДС

И тогда размер НДС может быть рассчитан налоговиками в завышенном объеме.

Пример 1

Перевозчиком оказана услуга за 240 руб., в т.ч. НДС 40 руб. В бюджет уплачен налог в размере 40 руб., как и рассчитал перевозчик. Но налоговики пришли к выводу, что в этой ситуации сумма налога должна быть равна 48 руб. (240 руб. * 20%). Получается, они должны доначислить НДС в размере 8 руб. (48 руб. — 40 руб.).

Что касается налога на прибыль, то по нему также возникает налоговый риск, если компания включит в облагаемый доход сумму выручки за вычетом предъявленного покупателю НДС.

Согласно п. 1 ст. 248 НК РФ, из доходов исключаются налоги, предъявляемые налогоплательщиком покупателю. Так как НДС, предъявленный покупателю, был предъявлен с нарушением требований НК РФ, то у налогоплательщика нет оснований для его исключения при расчете налогооблагаемого дохода.

Пример 2

Условия аналогичны, как и в первом примере. Перевозчик включил в доход сумму 200 руб., поскольку посчитал, что сумму НДС в размере 40 руб. может исключить при расчете.

Налоговики пришли к выводу, что база по налогу на прибыль занижена на 40 руб., поскольку в доходы он должен был включить всю сумму — 240 руб. Сумма доначисленного налога на прибыль составит 8 руб. (40 руб. * 20%).

Не факт, что налоговики придут к таким выводам, но этот риск исключать нельзя.

Также ИФНС может посчитать, что компания совершила грубое нарушение правил учета доходов и расходов. В связи с этим налоговики могут выписать штраф по ст. 120 НК РФ.

Когда повысят НДС до 20 процентов?

В России повышение НДС только в следующем году: начнется оно с 1 первого января 2019 года. И скорей всего, понижения этого процента ожидать не следует. Что это значит? Все товары и услуги будут облагаться налогом в 20%. Оплата за последний квартал 2018 года будет осуществляться в 2019 году, но суммы будут рассчитываться по теперешней ставке. Следовательно, и цены также вырастут. Поднимется стоимость абсолютно всего: цен на продукты, продовольственные, бытовые и хозяйственные товары, коммунальные услуги, а кроме этого на бензин, проезд и другие повседневные вещи.

Загрузка …

Каковы же последствия подобного решения правительства? НДС, как известно, входит в стоимость продукта или услуги. Бизнесу налог приходится уплачивать на всех этапах перепродажи, а вот конечный потребитель (то есть физическое лицо) платит полную сумму налоговой ставки. Это отображается в чеке.

Введение 20% ставки приведет к тому, что стоимость товаров и услуг вырастет минимум на 2 процента. Скорее всего, сумма будет даже большей: перепродажу и уплату налога на каждом этапе реализации продуктов никто не отменяет.

Также ожидается и повышение инфляции. К другим неблагоприятным изменениям относят:

- 1. Увеличение налоговой нагрузки на владельцев бизнеса. Большинство из них отдадут предпочтение серым схемам выплаты заработной платы;

- 2. Снижение размеров бюджетов в регионах. Ожидается, что налог на прибыль собирать будет сложнее;

- 3. Усложнение развития отечественного производства. С большим количеством проблем столкнуться обладатели малого и среднего бизнеса. Меньше всего повышение налоговой ставки коснется добывающих отраслей;

- 4. Скачек цен на все группы товаров. НДС закладывается в розничную стоимость, нагрузка по оплате упадет на плечи конечных потребителей.

Повышение НДС в России – весьма рискованный шаг. С одной стороны, благодаря этому решению бюджет государства будет пополняться минимум на 600 млрд. руб. в год. С другой же стороны, граждан ждет повышение цен продукты питания, бытовую технику и даже недвижимости. На фоне недостаточного заработка россиян это приведет к обострению финансового кризиса в стране, ведь экономика РФ все еще нестабильна, а темпы улучшения основных показателей слишком низки.

Для расчета НДС 20% введите в онлайн калькулятор нужную Вам сумму

+ Начислить

— Выделить

| Сумма без НДС: | ₽ |

|---|---|

| НДС 20%: | ₽ |

| Сумма с НДС: | ₽ |

Сумма НДС прописью: