Понятие и учет поисковых активов

Содержание:

- Об интеллектуальной собственности

- Амортизация

- Создание нематериального актива

- Анализ нематериальных активов

- Составные части карточки

- Основания возникновения НМА

- Виды активов и их характеристики

- Оценка нематериальных активов

- Нюансы бухучета поисковых активов

- Что такое нематериальные активы в бухгалтерском учете?

- Общая информация

- Основные признаки НМА

- Права на переданный объект

- Нематериальные активы в бухгалтерском учете

Об интеллектуальной собственности

Среди всех нематериальных активов есть одна очень важная составляющая. Название ей – интеллектуальная собственность. К ней относят исключительное право:

- Патентообладателя на полезную модель, промышленный образец, изобретения.

- Автора на программу для электронно-вычислительных машин, базы данных.

- Владельца на товарный знак, наименования.

- Автора на топологию микросхем.

- На селекционные достижения.

- На произведения литературы и искусства.

- Секреты производства.

- Деловую репутацию.

Следует отметить тот немаловажный факт, что в качестве актива признаётся не результат интеллектуальной деятельности, а только исключительное право на его использование. Также, во избежание путаницы, необходимо отметить, что не относится к ним:

- Не законченные, не давшие полезного результата, а также не оформленные в требуемом порядке результаты научных исследований.

- Финансовые вложения.

- Расходы, что связаны с созданием юридического лица.

- Вещи, где имеются результаты интеллектуальных разработок (например, носители данных).

- Деловые и интеллектуальные качества персонала, их квалификации и способность к трудовой деятельности.

Амортизация

Для расчета амортизации применяются два метода:

- Линейный. При линейном способе учитываются нормы амортизации, определенные на основании сроков пользования объектом.

ПРИМЕР. Предприятие приобрело активы на сумму 12 000 рублей. Срок пользования составляет 4 года. Для вычисления годовых отчислений нужно сумму разделить на сроки. Получиться 3 000 рублей. Данную сумму можно разделить на 12. Это позволит определить ежемесячные отчисления.

Уменьшаемый остаток. Отчисления рассчитываются на основании остаточной стоимости на начало отчетного периода.

ПРИМЕР. Активы куплены на сумму 10 000 рублей. Для определения годовой нормы нужно 10 000 рублей разделить на 100%. Получится 10%. Годовая сумма амортизации составит 1 000 рублей (10 000 умножить на 10%). Остаточная стоимость составит 9 000 рублей (10 000 – 1 000).

Нематериальные активы, несмотря на отсутствие физической формы, должны быть правильно отражены в бухгалтерском учете. Для этого нужно знать признаки НМА, правила расчета амортизационных начислений.

Создание нематериального актива

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

Анализ нематериальных активов

При изучении предприятия анализируются его материальные и нематериальные составляющие. Анализ проводится на основании ежегодной отчетности и приложений к ней. Именно в приложениях можно увидеть состав и структуру НМА, а также изменения по каждому конкретному объекту.

Для примера изучим компанию «Аэрофлот» путем проведения горизонтального (динамики) и вертикального (структуры) анализа, а также с помощью коэффициентов. Про горизонтальный и вертикальный анализ я писал здесь.

Горизонтальный анализ проводится путем вычитания показателя предыдущего периода из отчетного года.

У ПАО «Аэрофлот» показатель динамики увеличился на 196 миллионов рублей. То есть стоимость НМА в 2018г. увеличилась по сравнению с 2017г.

Если посмотреть изменение в стоимости по каждому виду НМА, то можно увидеть, что основное увеличение произошло за счет прироста программного обеспечения. Этот актив увеличился почти в 2 раза. Изменение других видов активов было незначительным, стоимость лицензий за анализируемый период не изменилась.

Вертикальный анализ по результатам последних двух строк выглядит следующим образом:

| Наименование актива | 31.12.18 | 31.12.17 | ||

| млн. руб. | % | млн. руб. | % | |

| Программное обеспечение | 1 030 | 45,8% | 551 | 26,8% |

| Лицензии | 45 | 2% | 45 | 2,2% |

| Вложения в разработку ПО и НИОКР | 645 | 28,7% | 789 | 38,4% |

| Бренд и клиентская база | 457 | 20,3% | 590 | 28,7% |

| Прочие активы | 73 | 3,2% | 79 | 3,9% |

| Итого | 2 250 | 100% | 2 054 | 100% |

По итогам 2018 г. бóльшую долю НМА составляет программное обеспечение, в то время как в 2017 г. основная часть приходилась на вложения в разработку ПО и НИОКР. Изменение в структуре произошло за счет ввода в эксплуатацию разработанного программного обеспечения, а также за счет вновь приобретенного ПО. То есть готовая программа была переведена из раздела вложений в разработку в раздел ПО.

Расчет коэффициентов

Далее следует рассчитать коэффициент рентабельности нематериальных активов, то есть уровень отдачи от вложения средств в НМА. Коэффициент рассчитывается по формуле:

Р (НМА) = ЧП/НМА, где

- ЧП – чистая прибыль по отчету о прибылях и убытках

- НМА – стоимость активов из таблицы ранее

Р (НМА) = 5 713/2 250 = 2,5 (2018г.)

Р (НМА) = 23 060/2 054 = 11,2 (2017г.)

Коэффициент рентабельности уменьшился в 2018г. по сравнению с 2017г. Это связано с общим снижением чистой прибыли компании, а также с ростом стоимости НМА.

Для оценки интенсивности эксплуатации НМА используется показатель оборачиваемости активов. Он рассчитывается как выручка, деленная на среднегодовую стоимость НМА.

Расчет коэффициента оборачиваемости за 2018 г. делается с использованием средней цены НМА за 2018 и 2017 годы:

К (НМА) = 611 570/((2250+2054)/2) = 284

За 2017 год по аналогии имеем:

К (НМА) = 532 934/((2054+1 825)/2) = 274

Чем выше данный показатель, тем эффективнее используются НМА организации. В 2018г. показатель оборачиваемости в ПАО «Аэрофлот» увеличился по сравнению с 2017г., что связано с общим ростом выручки в отчетном периоде.

Общий вывод

Обобщающие данные по ПАО «Аэрофлот» представлены в таблице.

| Показатель | Вывод |

| Динамика | Наблюдается увеличение НМА в 2018г. по сравнению с 2017г. на 196 млн. рублей, что положительно характеризует компанию, так как это значит, что предприятие вкладывает средства в собственное развитие |

| Структура | Изменение структуры компании вызвано вводом в эксплуатацию собственного разработанного ПО, а также приобретение нового программного обеспечения |

| Р (НМА) | Уменьшение коэффициента рентабельности вызвано снижением чистой прибыли компании, а также увеличением стоимости НМА |

| К (НМА) | Рост показателя вызван общим объемом выручки. Такое увеличение характеризует компанию с положительной стороны. |

Показатели в ПАО «Аэрофлот» неплохие. Компания активно вкладывает средства в увеличение НМА, что впоследствии может принести ей прибыль.

Гудвилл ПАО «Аэрофлот» остается неизменным в течение нескольких отчетных периодов.

Таким же был показатель и в 2016 году. Это свидетельствует о стабильности оценки и деловой репутации предприятия, что также положительно характеризует ПАО «Аэрофлот».

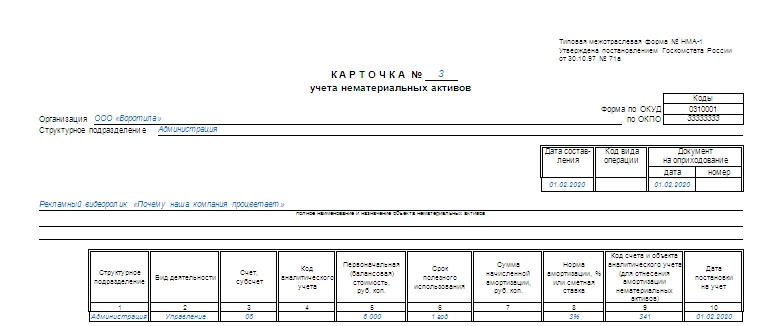

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

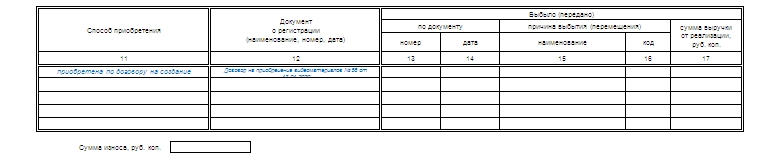

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Основания возникновения НМА

Нематериальные активы возникают на определенных основаниях. Их наличие должно быть подтверждено документально

Особенно это важно при бухгалтерском учете НМА. Подтвердить основания получения прав можно следующей документацией:

- Патенты.

- Договоры на передачу прав.

- Договоры купли-продажи.

- Лицензии на право эксплуатации.

- Договоры о передаче прав на изобретения, ноу-хау.

Нематериальные активы могут как создаваться самим предприятием, так и приобретаться. В первом случае требуется получить патент. К примеру, компания сделала изобретение в производственной отрасли, и активно пользуется им. Однако открытие не будет включено до тех пор, пока не получен патент. Другой пример: организация пользуется изобретением другого лица. Для получения прав на него требуется составить договор на передачу нематериального актива.

Открытие может принадлежать сотрудникам предприятия. В данном случае с работниками заключается договор об исполнении НИОКР. Сам по себе факт того, что сотрудник что-то изобрел, вовсе не означает, что открытие принадлежит предприятию.

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Материальные и нематериальные активы

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них

Чистые активы

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.

Оценка нематериальных активов

Существуют следующие способы оценки нематериальных активов:

- фактическая (первоначальная) стоимость;

- остаточная стоимость;

- переоцененная стоимость.

Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Фактическая (первоначальная) стоимость определяется для объектов:

- приобретенных за плату у других организаций и лиц — по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию (оплата консультативных услуг, таможенные сборы и пошлины и др.);

- внесенных в счет вклада в уставный капитал — по согласованной стоимости;

- полученных безвозмездно от других организаций и лиц — по рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внебюджетные активы;

- созданных в организации — в сумме фактических затрат на создание, изготовление.

Сведения о действующей цене должны быть подтверждены документально или экспертным путем. Расходы по созданию нематериальных активов в своей организации складываются из начисленной оплаты труда работникам, непосредственно занятым при создании нематериального актива или при выполнении НИОКР по трудовому договору отчислений на социальное страхование и обеспечение, материальных затрат.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости, в балансе они отражаются по остаточной стоимости.

Остаточная стоимость нематериальных активов представляет собой расчетную величину, получаемую путем вычитания из первоначальной стоимости суммы амортизации, начисленной за все время эксплуатации объекта НМА.

Фактическая (первоначальная) стоимость нематериального актива, по которой он принят у бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и ПБУ 14/2007.

Согласно ПБУ 14/2007 первоначальная стоимость НМА, по которой он был принят к бухгалтерскому учету, может изменяться в следующих случаях:

- организация проводит переоценку НМА;

- выявлено обесценение нематериального актива.

Переоценку НМА могут проводить только коммерческие организации по текущей рыночной стоимости. Переоценка нематериальных активов должна проводиться не чаще одного раза в год (на конец отчетного периода) путем пересчета их остаточной стоимости. При составлении бухгалтерской отчетности за текущий год результаты переоценки отражаются при формировании данных на конец отчетного года.

Сумма дооценки первоначальной стоимости и амортизации относится на счет 83 «Добавочный капитал», а сумма уценки — списывается на счет 91 «Прочие доходы и расходы».

Нюансы бухучета поисковых активов

Общие правила бухгалтерского учета действуют и в отношении поисковых активов (ПБУ 24/2011). Материальные поисковые активы учитываются аналогично основным, а нематериальные – так же, как и другие, непоисковые нематериальные активы. Для них в ПБУ предусмотрены специальные субсчета счета 08 «Вложения во внеоборотные активы». Если исследуемых участков земли несколько, нужно открыть отдельный субсчет по каждому из них.

Признание поисковых активов

Отдельным разделом бухучета данные активы признаются тогда, когда организация имеет лицензию на этот вид деятельности.

НАПОМИНАЕМ! Лицензия и сама является нематериальным поисковым активом.

Оценка происходит по фактически затраченным на тот или иной актив средствам. Первоначальный учет поискового актива ведется с помощью следующих проводок:

- дебет 08 «Вложения во внеоборотные активы», субсчет «Вложения в поисковые активы», кредит 10 «Материалы» (20, 23, 60, 69, 70 и др.) – сформирована первоначальная стоимость поискового актива;

- дебет 08, субсчет «Материальные поисковые активы» (или «Нематериальные») – данный актив взят на бухгалтерский баланс.

Амортизация поисковых активов

Происходит так же, как и амортизация основных средств либо нематериальных фондов. Рекомендуется открыть к счету 02 «Амортизация» специальный субсчет.

К СВЕДЕНИЮ! Срок полезного использования поискового актива любой группы организация устанавливает сама и закрепляет в учетной политике.

Проводки будут выглядеть так:

дебет 23 «Вспомогательные производства», субсчет «Расходы по обычным видам деятельности», кредит 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов» – начисление амортизации поискового актива.

ВАЖНОЕ ПРАВИЛО! Если актив применялся сначала на одном земельном участке, а потом был переброшен на другой, то амортизацию по нему нужно записать в счет создания нового актива на следующем земельном участке. Такой учет характерен для всех случаев, когда один актив применялся для создания других активов

Списание поисковых активов

Поисковые активы обеих групп должны «уйти» из бухгалтерского учета, если достигнут положительный или отрицательный результат разведочных и оценочных работ:

- принято решение о коммерческой целесообразности добычи;

- доказана ее экономическая бесперспективность.

Оба результата являются поисковыми активами и оформляются согласно установленной форме.

Если добывать ископаемые выгодно, то поисковые активы автоматически «превращаются» в основные средства по остаточной стоимости следующей проводкой:

- дебет 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – амортизация поисковых активов списывается на уменьшение первоначальной стоимости;

- дебет 01 «Основные средства» (04 «Нематериальные активы»), кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – перевод поисковых активов в состав основных средств и нематериальных активов.

Если добыча выявилась бесперспективной, затраты оказались отрицательным финансовым результатом, так они и списываются:

дебет 91 «Прочие расходы», субсчет «Бесперспективная добыча», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – списание поискового актива.

Таким же образом производится учет обесценивания или выбытия поискового актива.

Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 “Учет нематериальных активов”, можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени.

Понятие и критерий идентифицируемости нематериальных активов.

Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно:

- отсутствие материально-физической формы;

- существование высокой вероятности получения дохода от использования данного ресурса;

- наличие законно обоснованного права на использование актива и владения им, принадлежащего организации;

- наличие оценочной стоимости;

- перспективы длительного использования актива.

Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся тут.

В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете:

- способность объекта приносить прибыль организации. При этом должна быть легко различима доходность именно от НМА, отдельно от остальных средств производства;

- НМА должен сам являться продуктом производства;

- юридическое подтверждение права собственности на актив;

- обязательное отсутствие формы у объекта.

Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права собственности необходимо не только для получения выгоды от использования НМА, но и для запрета на подобную возможность другим участникам.

Схема: Основные виды нематериальных активов.

Общая информация

Давайте первоначально разберёмся с терминологией и выясним, что такое нематериальные активы. Такое обозначение используют для объектов, что созданы или приобретены организациями и которые используются в осуществляемой хозяйственной деятельности на протяжении периода, превышающего срок в двенадцать месяцев, обладают денежной оценкой, имеют способность отчуждения и создают доходы, хотя при этом не являются материально-вещественными ценностями. При работе с ними необходимо ориентироваться «Положением по бухгалтерскому учету». Вот что такое нематериальные активы в общих чертах. По каким параметрам решается, что к ним относить?

Основные признаки НМА

Нематериальные активы организации представляют собой такие вещи, которые нельзя потрогать, но можно продать. Иногда — за большую сумму в ходовой валюте. Такие интеллектуальные ресурсы, как правило, включают в себя: ноу-хау, право на патент, другие авторские права. Могут входить в НМА и достижения в деловой репутации или в области селекции. И многое другое, что, не имея формы, тем не менее применяется в производственной деятельности.

Подобные ресурсы необходимо учитывать в качестве собственности организации. Они подлежат не только использованию и реализации, но и обмену, и иному финансовому применению. Таким образом, любая коммерческая структура может обладать НМА, но не все умеют получать доход от их использования в производстве своей продукции. Ну, а те, кто не упускает такой возможности, по-разному осуществляют учет нематериальных активов.

258 статья Налогового Кодекса в 3 пункте и «Положение о бух. учете» в пунктах со 2 по 4 декларируют, что актив принадлежит к НМА, когда он:

- Не имеет отношения к вещам.

- Применим для получения экономических выгод и непосредственно используется в управлении предприятием или в производственной деятельности. В том числе — для оказания услуг или исполнения заказов. Обязательный нюанс — все вышеперечисленное должно происходить на протяжении более 1 календарного года.

- Не планируется к продаже в ближайшей перспективе на аналогичный период.

- Принадлежит предприятию на законных основаниях (авторское свидетельство, патент и пр.), которые позволяют запретить его эксплуатацию прочим организациям и предпринимателям.

- Обладает обоснованно рассчитанной ценой.

В более общем смысле, нематериальные активы не должны проходить по учетам материальных ресурсов и обладать идентификационными признаками. Предприятие применяет их в конкретных производственных или управленческих мероприятиях, что приносит определенную прибыль (впрочем, это также сопряжено с затратами).

Права на переданный объект

Помимо создания объектов интеллектуальной собственности своими силами, организация может получить права на них:

по договору (лицензионному или об отчуждении исключительного права) (ст. 1233 ГК РФ);

в бездоговорном порядке на основании закона (например, при реорганизации, обращении взыскания на имущество правообладателя) (ст. 1241 ГК РФ).

В каждом из этих случаев организация приобретает права на использование объекта интеллектуальной собственности. Эти права могут быть исключительными или неисключительными.

В зависимости от вида договора организация может получить на объект интеллектуальной собственности все исключительные права или только часть из них.

Чтобы передать все права на объект интеллектуальной собственности, заключается договор об отчуждении исключительных прав. В этом случае организация становится единственной, кто может использовать полученный объект интеллектуальной собственности. Об этом сказано в статье 1234 Гражданского кодекса РФ.

Если передается часть исключительных прав на результат интеллектуальной деятельности, заключается лицензионный договор. Лицензионный договор может быть двух видов:

простая (неисключительная) лицензия;

исключительная лицензия.

В первом случае первоначальный обладатель исключительного права (лицензиар) оставляет за собой право выдавать лицензии другим лицам. То есть пользоваться данным результатом интеллектуальной деятельности (средством индивидуализации) могут и другие организации. Во втором случае организация является единственной, кто использует объект в рамках переданных ей прав. Такие правила установлены в статье 1236 Гражданского кодекса РФ.

Например, по заказу организации разработана программа для управленческого учета. По договору организации принадлежат исключительные права на использование программы в своей хозяйственной деятельности, а разработчику – исключительные права на ее модификацию. В такой ситуации разработчик не вправе предоставлять компьютерную программу в пользование другим лицам, а организация – заключать договоры на модификацию компьютерной программы с другими разработчиками.

Объект интеллектуальной собственности можно учесть в составе нематериальных активов компании, только если организации принадлежат все исключительные права (например, если был заключен договор об отчуждении исключительного права или организация стала правообладателем после реорганизации). Это следует из положений пунктов 38 и 39 ПБУ 14/2007. Чтобы включить полученный объект в состав нематериальных активов, необходимо иметь документы, подтверждающие исключительные права. Например, это может быть:

договор об отчуждении исключительных прав;

передаточный акт (при реорганизации в форме преобразования, слиянии или присоединении) или разделительный баланс (при разделении или выделении организации) (ст. 58 ГК РФ).

Договор должен быть зарегистрирован в Роспатенте (Госкомиссии по испытанию и охране селекционных достижений) в тех случаях, когда был зарегистрирован сам результат интеллектуальной деятельности (п. 2 ст. 1232, п. 7 ст. 1452, п. 5 ст. 1262 ГК РФ).

Если на объект интеллектуальной собственности получена только часть исключительных прав, то такой объект признается нематериальным активом, полученным в пользование. Поскольку объекты интеллектуальной собственности, полученные в пользование, не приходуются на баланс организации, по ним необходимо вести забалансовый учет. Такой порядок следует из пунктов 38 и 39 ПБУ 14/2007.

Стоимость объектов нематериальных активов предприятия, учитываемых на балансе, погашайте путем начисления амортизации (п. 23 ПБУ 14/2007).

Нематериальные активы в бухгалтерском учете

Нематериальные активы учитываются на счете 04 «Нематериальные активы», а их амортизация учитывается на счете 05 «Амортизация нематериальных активов».

Нематериальным активам посвящено Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утв. Приказом Минфина России от 27.12.2007 N 153н). В МСФО применяется стандарт IAS 38 Intangible assets.

Нематериальные активы отражаются в строке Нематериальные активы (1110) Бухгалтерского баланса.

ПБУ 14 устанавливает следующие критерии для отнесения активов к нематериальным (п. 3):

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации — патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее — контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Нематериальные активы могут быть двух типов:

— с определенным сроком полезного использования;

— с неопределенным сроком полезного использования.

К нематериальным активам с определенным сроком полезного использования относятся те, срок полезного использования которых определен (например, из патента, свидетельства, договора).

Стоимость таких нематериальных активов погашается посредством начисления амортизации в течение срока их полезного использования.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется (п. 23 ПБУ 14).

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации (п. 23 ПБУ 14).

Рубрики: