Нулевая декларация по усн за 2018 год для ип образец заполнения доходы

Содержание:

- Нулевая отчетность для ИП на УСН

- Основное по нулевому декларированию

- Суть нулевой декларации по УСН

- Нулевая отчетность по работникам

- Декларация по УСН при закрытии ИП в 2021 г.

- Формирование декларации по налогу на имущество в 1С

- Проверка базы 1С на ошибки со скидкой 50%

- Когда нет необходимости в сдаче рассматриваемой декларации?

- Какие сроки сдачи декларации по налогу на имущество?

- Куда сдавать декларацию?

- Заполнение нулевой декларации по УСН для ООО

- Нулевая отчетность для ИП на ОСНО

- Нулевая декларация по НДС

- Какие данные нужны для формирования отчёта

- Как подготовить нулевую декларацию по УСН

Нулевая отчетность для ИП на УСН

Налоговым периодом при УСН считается календарный год. По его завершении ИП сдают декларацию в отделение ФНС по месту жительства.

Для индивидуальных предпринимателей предусмотрен срок до 30 апреля года, который следует за прошедшим налоговым периодом (за который, собственно, и подается налоговая декларация). Если бизнесмен прекращает предпринимательскую деятельность, подать отчетность ему следует до 25-го числа месяца, который следует за месяцем подачи соответствующего уведомления в ФНС.

Нельзя путать нулевую отчетность ИП на УСН с декларацией, по которой прибыль есть, но налоговая база получается отрицательной либо равна нулю. Такая ситуация может возникнуть при использовании объекта налогообложения “Доходы с вычетом расходов”. Это попадает под правило уплаты минимального налога, который составляет 1% от общей (“грязной”) прибыли. Если его не уплатить или не сдать декларацию, предпринимателю начислят штраф.

Правила заполнения декларации

Заполнение налоговой декларации осуществляется вручную, с помощью специальных программ или онлайн-сервисов. Нулевая отчетность отличается от других аналогичных документов отсутствием расчетов. Документ состоит из титульного листа и трех разделов.

Титульный лист содержит следующие данные:

- ИНН бизнесмена;

- номер корректировки (указывается цифра 0);

- год, соответствующий налоговому периоду;/li>

- код налогового периода (при реорганизации ставится 50, в остальных случаях — 34);

- ОКВЭД, согласно информации из Росстата;

- наименование ИП;

- номер телефона предпринимателя;

- число страниц документа;

- коды налогового органа и места учета.

На титульном листе обязательно ставится дата, подпись налогоплательщика и печать, если она имеется.

Обратите внимание!

- 1. Первый раздел состоит из двух подразделов (для разных объектов налогообложения). Предприниматель заполняет тот, который соответствует его работе. Раздел 1 содержит информацию об авансовых платежах. Но поскольку в данном случае они нулевые, нужно поставить прочерки. Однако указать коды ОКТМО, которые соответствуют территориальной принадлежности ИП, все-таки придется.

- 2. Второй раздел декларации содержит данные о суммах налоговых платежей. В представленном случае они также нулевые, поэтому, как и в предыдущем разделе, ставятся прочерки. Но указываются значения налоговой ставки.

- 3. Нулевая отчетность для ИП не требует заполнения третьего раздела.

Основное по нулевому декларированию

Резюмируя основные требования к предоставлению нулевой отчётности:

- Декларацию имеют право представлять только ИП:

- которые не ведут бизнес;

- по счетам ИП в отчётный период нет платёжных операций, по кассе не проходят денежные средства.

- Форма сдаётся в ИФНС по месту регистрации ИП.

- Срок сдачи:

- 20 число каждого квартала — по единой (упрощённой) декларации;

- стандартные сроки сдачи — по нулевым расчётам в декларациях по 3-НДФЛ, НДС и УСНО.

- Форма может быть направлена как в электронном виде, так и на бумажном носителе.

- Сдать декларацию можно:

- лично или через законного представителя;

- почтой (с описью);

- по интернету через операторов электронного документооборота (нужна ЭП и квалифицированный ключ доступа);

- на портале ФНС РФ.

Нулевую декларацию можно сдать в электронном виде на портале ФНС РФ

Не забывайте, что Налоговый кодекс РФ предусматривает серьёзные санкции за несвоевременное представление отчётности:

- 1000 рублей штрафа или 5% от начисленного налога — при задержке налоговой декларации (или её отсутствии). Стоит отметить, что штраф начисляется за каждый полный (и неполный) месяц просрочки. При этом есть ограничение верхнего порога штрафа — он не может превышать 30% от общей суммы налога. Так гласит статья 119 НК РФ «Непредставление налоговой декларации».

- 200 рублей — при неправильном способе или форме предоставления налоговой декларации ИФНС не примет отчёт, также регуляторы могут оштрафовать ИП за просрочку (статья 119.1 НК РФ).

- 10 дней опоздания — этого достаточно, чтобы ИФНС заблокировала все расчётные счета ИП (а также его банковские карты как физлица).

Остановка бизнеса — несложный процесс. Но без знания тонкостей налогового законодательства и правильных подготовительных шагов здесь не обойтись. Прежде чем замораживать свою деятельность, подготовьте почву, решите все формальности с налоговиками и внебюджетными фондами. Это позволит избежать многих вопросов и проблемных моментов в будущем.

Суть нулевой декларации по УСН

В законодательстве РФ нет такого термина как «нулевая декларация». Данное понятие используется среди индивидуальных предпринимателей.

Нулевая декларация по УСН для ИП — это документ, который отражает данные по налоговому периоду, в течение которого не происходило движения средств по счетам ИП. Вследствие этого исключается образование налоговой базы для исчисления платежей в пользу государства.

Отказ от подачи декларации в ФНС грозит штрафными санкциями, даже если деятельность ИП не велась.

Нулевая декларация по УСН — не пустой документ. Расчет налога по УСН с учетом «чистых» доходов (когда отнимают все расходы) приводит к образованию убытков (за прошедший год). Несмотря на наличие убытков, ИП все же придется оплатить налог в размере 1% (от дохода).

Исключением может стать только ИП, применяющий в качестве объекта налогообложения доходы. Отсутствие доходов в данном случае не предполагает уплату налога ИП.

Несмотря на отсутствие дохода, определенные платежи в бюджет ИП обязан производить в любом случае. К таким платежам относятся обязательные фиксированные взносы ИП за себя на пенсионное и медицинское страхование.

Размер этих платежей ежегодно повышается со следующей динамикой:

- В 2021 году размер фиксированных взносов на эти цели составлял 32 385 рублей. В том числе, 26 545 рублей на пенсионное страхование и 5840 рублей на медицинское страхование.

- В 2021 году размер фиксированных взносов увеличился и составлял уже 36 238 рублей (29 354 — пенсионное страхование; 6 884 – медицинское страхование).

- В 2021 году произойдет очередное увеличение размеров фиксированных взносов. Общая сумма взносов, подлежащая к уплате в 2021 году, составит 40 874 рубля, в том числе на пенсионное страхование 32 448 и на медицинское страхование 8 426 рублей.

- В 2021 году увеличения размера взносов не произойдет. Фиксированные суммы платежей на обязательное пенсионное и медицинское страхование останутся на уровне прошлого 2021 года: — пенсионное страхование 32 448 руб; — медицинское страхование 8 426 руб.

Нулевая отчетность по работникам

Как правило, в организации всегда есть работники, оформленные официально. Исключение – если штат еще не набран, а компанией руководит единственный учредитель. В таком случае он вправе выполнять свои обязанности на основании приказа о возложении полномочий. Трудовой договор с ним можно не заключать, соответственно, страховые взносы за него не платят и не удерживают НДФЛ с зарплаты и других выплат.

Если же в штате есть хотя бы один работник по договору, то за него надо сдавать несколько разных отчетных форм. Причем некоторые из них надо направлять, даже если персонал отправлен в неоплачиваемый отпуск.

- РСВ – единый расчет по страховым взносам, сдается ежеквартально, не позднее 30 числа следующего месяца. За единственного учредителя без трудового договора РСВ тоже сдают (письмо ФНС РФ от 02.04.2018 г. №ГД-4-11/6190@).

- 4-ФСС – эта форма сдается, даже если ООО не перечисляло страховые взносы от травматизма и профзаболеваний. Крайний срок – не позднее 20 дней после отчетного периода на бумаге и 25 дней при наличии ЭЦП.

- СЗВ-М – ежемесячный отчет, сдается даже на единственного учредителя без трудового договора. Срок сдачи – 15 число следующего месяца.

- СЗВ-Стаж – годовая отчетность, ранее сдавалась только по работникам, с которыми заключены договоры. Однако в 2018 году ПФР решил, что единственный учредитель без трудового договора тоже относится к застрахованным лицам, поэтому СЗВ-Стаж за него тоже надо сдавать. Срок сдачи – 1 марта за прошедший год.

- СЗВ-ТД – достаточно новая отчетная форма, которая связана с введением электронных трудовых книжек. Она сдается, если в отчетном периоде произошли какие-то кадровые события, в том числе, переводы и увольнения работников.

- 6-НДФЛ – это квартальная форма, в которой отражаются суммы подоходного налога, удержанного с работника. Если выплат не было, то нулевые отчеты 6-НДФЛ не сдают.

Итак, мы выяснили, что сдавать нулевую отчетность по работникам приходится даже тогда, когда ООО не работает. И перечень этих форм достаточно обширный.

Декларация по УСН при закрытии ИП в 2021 г.

Принципы составления налоговой отчетности при снятии ИП с учета такие же, что и обычно. Применяется форма по КНД 1152017 (утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@). Выбирается способ заполнения декларации:

- в бумажном виде;

- в электронной форме.

- В первом случае берется пустой бланк и данные вносятся вручную. Используются заглавные печатные буквы, в пустых графах ставятся прочерки.

- Во втором случае задействуются программные средства (Excel, «Декларация», «Налогоплательщик ЮЛ», онлайн-сервис «Личный кабинет налогоплательщика»), декларация распечатывается на принтере.

Важно! Нельзя в одном бланке использовать и рукописный, и машинный текст.

Подать документы можно несколькими способами:

- лично принести в налоговую инспекцию;

- по почте (отправляется ценное письмо с обязательной описью вложений);

- через доверенное лицо (при наличии заверенной нотариусом доверенности);

- через личный кабинет налогоплательщика;

- с помощью электронного документооборота (требуется цифровая подпись).

Когда сдавать?

Определим, когда подается налоговая отчетность при закрытии ИП в 2021 г. Статья 346.23 Налогового Кодекса РФ в зависимости от ситуации устанавливает различные сроки для предоставления налоговой отчетности ИП:

- обычная декларация – до 30 апреля следующего года;

- если предприниматель уведомляет о прекращении предпринимательской деятельности на УСН – сроком до 25 числа следующего месяца;

- если было утрачено право применять УСН – сроком до 25 числа в следующем месяце после окончания квартала, в котором оно было утрачено.

Второй случай относится к смене системы налогообложения. При ликвидации ИП уведомления не подается, а заполняется форма Р26001. Поэтому ликвидационная декларация сдается не позднее того же срока, что и обычная – до 30 апреля следующего года.

Но можно сдать отчетность сразу после получения документов о регистрации снятия ИП с учета, начала следующего года ждать необязательно. Итак, ликвидируя ИП в 2021 году, нужно сдать налоговую декларацию не позднее 30 апреля 2022 года.

Важно! Для внесения налогов установлен тот же срок, что и для сдачи декларации – до 30 апреля следующего года (согласно пункту 7 статьи 346.21 НК РФ). Но на уплату взносов в ПФР дается лишь 15 календарных дней после даты снятия ИП с учета (статья 432 НК РФ).

Формирование декларации по налогу на имущество в 1С

Для формирования декларации по налогу на имущество в 1С: Бухгалтерия необходимо совершить такие действия:

- в главном меню программы выбрать «Отчеты» → «1С-Отчетность» → «Налог на имущество»;

- в открывшемся окне нажать на кнопку «Заполнить». С левой стороны будут указаны разделы декларации, а с правой — сам расчет;

- каждую ячейку документа можно расшифровать, нажав соответствующую кнопку. Это действие позволит понять, каким именно образом образовалась та или иная сумма;

- после формирования декларации ее необходимо «Проверить» на соответствие контрольным соотношениям;

- если декларация заполнена верно, ее можно распечатать или выгрузить для отправки электронного файла в ИФНС.

Совет! К программе можно подключить сервис 1С: Отчетность, и тогда декларацию по налогу на имущество можно будет направлять непосредственно из 1С: Бухгалтерии без выгрузки электронного файла.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Когда нет необходимости в сдаче рассматриваемой декларации?

Если у организации полностью отсутствуют основные денежные средства, облагаемые налогом на имущество, то вообще нет необходимости в сдаче такой декларации. К примеру, не нужно подавать декларацию, когда у компании на балансе имеются исключительно движимые основные средства.

Нужно обратить внимание, что с 2019 года налог платится только за объекты недвижимости. Об этом можно узнать в статье под номером 80

Найти этот момент возможно в пункте 1 данной статьи. Дополнительную информацию возможно узнать в статьях под номерами 373 и 374. Еще декларацию могут не сдавать предприниматели, поскольку им в принципе не нужно платить данный налог.

Следует запомнить, что налог начисляется по кадастровой стоимости имущества. Это делается только в том случае, если ранее в вашей области был принят соответствующий закон. Если конкретная недвижимость не попадает под нормы регионального закона — налог начисляется с остаточной стоимости.

Какие сроки сдачи декларации по налогу на имущество?

Декларация подается в налоговую по завершении налогового периода. Это может быть сделано не позднее 30 марта следующего года. При этом последний срок сдачи может попасть в нерабочий день. В таком случае нужно обратиться в налоговую в первый рабочий день.

В текущем году были внесены некоторые коррективы, в частности, срок сдачи документа в связи с карантином по причине распространения коронавирусной болезни был перенесен. Отныне сдать декларацию можно на три месяца позже установленного срока (следовательно, до 30 июня).

Куда сдавать декларацию?

Декларация обязательно должна быть направлена в ИФНС по месту нахождения имущества.

Как правильно заполнять декларацию?

Этот документ должен состоять из:

- титульного листа;

- раздела под номером 1 (сумма налога, подлежащая уплате);

- раздела под номером 2 (определение налоговой базы, исчисление точной суммы налога в отношении имущества, подлежащего налогообложению);

- пункта 2.1 (точные данные о недвижимости, которая обязательно облагается налогом);

- пункта под номером 3 (определение точной суммы налога, который требуется уплатить за конкретный период по объекту, налоговая база которого попадает под определение «кадастровая стоимость»).

В документе, который компания подает по месту своего нахождения, не стоит дублировать информацию, отраженную в декларациях, сдаваемых фирмой:

- по нахождению подразделений, выделенных на отдельный баланс;

- по нахождению объектов, которые являются территориально удаленными.

Остались вопросы или нужна помощь в составлении декларации? Закажите бесплатную консультацию наших специалистов!

Эффективное управление денежными потоками в период кризиса

Отчётность за 2019г. и 1 квартал 2020 года: новые сроки

Заполнение нулевой декларации по УСН для ООО

Юрлицо подает нулевую декларацию при УСН в том случае, если он не имеет в отчетном году доходов и расходов, то есть отсутствует база для подсчета налогового бремени в связи с применением спецрежима. Такое возможно в том случае, если деятельность по какой-либо причине временно приостановлена. Частый повод для подачи нулевого отчета – это предоставление декларации вскоре после образования ООО, когда компания не успевает начать работу, а время отчетности уже подошло.

Передача нулевой декларации в ФНС в рассматриваемых случаях является важным действием, так как показывает налоговикам, что упрощенец не забыл о своих обязанностей налогоплательщика. Из содержания поданного отчета ФНС понимает, что ООО не платит налог УСН не по причине забывчивости или нежелания, а по причине отсутствия прибыли в отчетном году.

Крайнее число для декларирования деятельности на УСН для организаций – 31 марта года, идущего за отчетным.

Место подачи – отделение налоговой, в котором ООО стоит на учете.

Заполнение титульного листа нулевой декларации

| Наименование поля | Пояснения по вносимой информации |

| ИНН | Персональный идентификационный номер юрлица, присваиваемый по факту государственной регистрации ООО. |

| КПП | 9-тизначный номер, характерный только для организаций, присваивается компании при постановке на учет с целью ее идентификации единственным образом. |

| Номер корректировки | Если нулевая декларация подается за отчетный год в первый раз, то ставится «0», если впоследствии редактируется – то указывается цифрой номер редакции. |

| Период | Кодовое обозначения периода, за который декларируется упрощенная деятельность, в данном случае нужно ставить «34», что соответствует календарному году. |

| Год | За который отчитывается ООО. |

| Налогоплательщик | Наименование организации в полном виде – как в уставной документации. |

| Деятельность | Вписывается код основного вида бизнеса на УСН из ОКВЭД. |

| Реорганизация (ликвидация) | Форма данных процессов, а также ИНН и КПП реорганизованной компании вносятся только теми юрлицами, которые провели такую процедуру в отчетном году. |

| Число страниц | Количество заполненных страниц декларации, которые подаются в налоговую. Не нужно подавать те листы, которые не относятся к деятельности упрощенца. |

| Число страниц приложений | Количество листов документов, прилагаемых в нулевой декларации. В их числе может быть, например, доверенность в случае подачи декларации представителем. |

| Телефон | Контактный, по которому налоговики смогут связаться с упрощенцем при возникновении вопросов. Указывается вместе с кодом региона. |

| Достоверность | Содержание данного подраздела показывает, кто подает декларацию по УСН от имени организации – сам руководитель (код «1») или представитель (код «2»).

ФИО этого лица пишется ниже построчно полностью. Далее ставится подпись этого лица. Если это представитель, то приводятся реквизиты доверенности или иного документа, дающего право совершать данное действие от имени налогоплательщика. |

Остальные поля титульного листа заполняются налоговиками по факту получения декларации от плательщика.

Заполнение разделов нулевой декларации при доходном УСН

| Наименование поля | Пояснения по вносимой информации |

| Раздел 1.1 | |

| 010 | Вносится территориальный код по ОКТМО. В остальных полях раздела, где требуется внести ОКТМО, проставляются прочерки, если данный код не менялся в течение года. |

| Поля для сумм авансовых платежей и налога | Ставятся прочерки в связи с отсутствием показателей к заполнению. |

| Раздел 2.1.1 | |

| 102 | Ставится «1», что соответствует ООО с работниками. |

| 110-113 | Ставятся прочерки в связи с отсутствием доходов в году. |

| 120-123 | Указывается ставка по налогу для региона (в пределах 6%). |

| Остальные поля | Прочерки |

Заполнение разделов нулевой декларации при доходно-расходном УСН

| Наименование поля | Пояснения по вносимой информации |

| Раздел 1.2 | |

| 010 | ОКТМО |

| Остальные поля | Прочерки. |

| Раздел 2.2 | |

| 210-253 | Прочерки. |

| 260-263 | Ставка по налогу в пределах 15%, точную величину нужно уточнить в конкретном МО. |

| 270-280 | Прочерки. |

Скачать заполненную нулевую декларацию УСН для ООО доход-расход

Нулевая отчетность для ИП на ОСНО

Для общего режима предусмотрен ряд налогов, которые должен уплачивать предприниматель. По каждому нужно подать налоговую декларацию, даже при отсутствии дохода. Нулевая отчетность ИП на ОСНО состоит из нескольких документов.

Нулевая отчетность по НДС

Налоговая декларация на НДС подается каждый квартал. Она состоит из титульного листа и обязательных разделов. Ее можно подавать только в электронном виде. Заполнение на бумажном носителе недопустимо. Декларация подается до 25-го числа месяца, который следует за истекшим кварталом.

Общепринятая декларация по НДС может не использоваться при отсутствии деятельности. Если нет оборота, продаж и движения денег, предприниматель имеет право подать единую упрощенную декларацию по форме КНД 1151085. Она заменит несколько видов отчетности, которые необходимо предъявить.

Титульный лист декларации по НДС на ОСНО содержит стандартные данные (ИНН, налоговый период и прочие). Однако начиная с 4 квартала 2021 года, действует обновленный вариант отчетности. Изменения коснулись оформления титульного листа, в котором теперь не содержится реквизит ОКВЭД. В первом разделе добавлены строки для отражения данных по соглашениям о защите и поощрению капиталовложений. Отдельные изменения внесены в коды операций, в том числе для IT-компаний.

Разделы декларации по НДС содержат данные о суммах налога, а также другую информацию, подтверждающую ведение деятельности. Если предпринимателем она не осуществлялась, во всех строках будут стоять прочерки. Указываются только необходимые коды, как и при сдаче нулевой отчетности для ИП на УСН.

Нулевая отчетность по налогу на прибыль

3-НДФЛ подается не позднее 30-го апреля того года, который следует за истекшим налоговым периодом (календарным годом).

Титульный лист содержит следующие данные:

- номер корректировки;

- код налогового периода;

- личные данные налогоплательщика;

- данные документа, подтверждающего личность;

- прочее.

Остальные разделы содержат информации о суммах доходов, налогов, вычетов и прочего. Поэтому, как и в предыдущих случаях, в большинстве строк стоит прочерк.

Отчетность по другим налогам

Декларации по другим налогам ИП на ОСНО сдают только при наличии объекта: земли, водных ресурсов и прочего. Если они не используются, соответственно, и отчетность сдавать не потребуется.

Если за календарный год деятельность отсутствовала, придется сдать баланс. Придется указать, как минимум, размер уставного капитала в пассиве и заполнить одну из строк активов.

Нулевая отчетность по страховым взносам

Если у предпринимателя имеются наемные сотрудники, значит, за них требуется платить страховые взносы. Отсутствие деятельность не освобождает от отдельных видов отчетности.

Рассмотрим подробнее виды отчетов по страховым взносам:

- 6-НДФЛ — сдавать не требуется, если предприниматель не перечислял деньги в пользу сотрудников;

- 2-НДФЛ — отчетность не сдается при отсутствии деятельности;

- данные о среднесписочной численности — нужно сдавать до тех пор, пока в штате числится хотя бы один сотрудник;

- расчет по страховым взносам — нужно подать нулевую отчетность ИП;

- СЗВ-М и СЗВ-стаж — подаются при наличии действующих трудовых договоров.

Сроки подачи отчетности по страховым взносам стандартные.

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

Пример заполнения нулевой декларации по НДС

Титульный лист

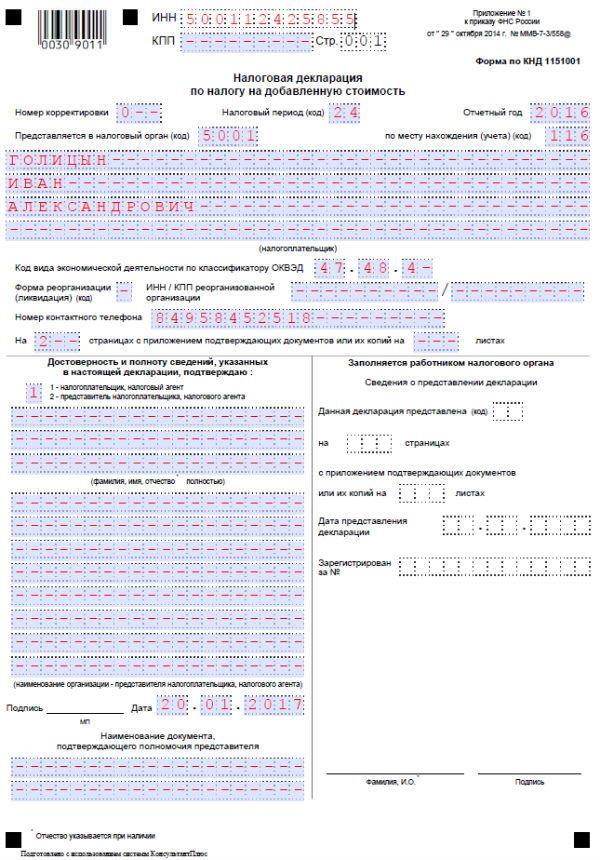

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

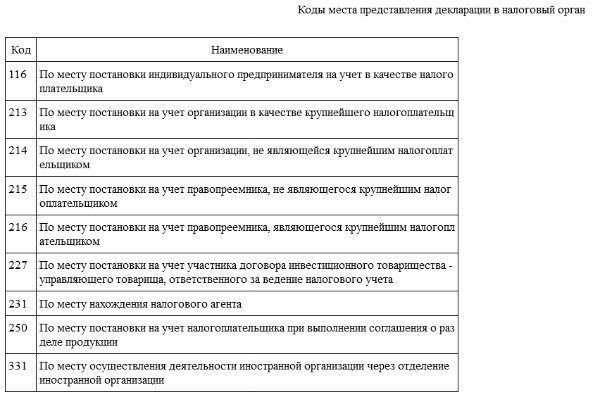

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» — если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

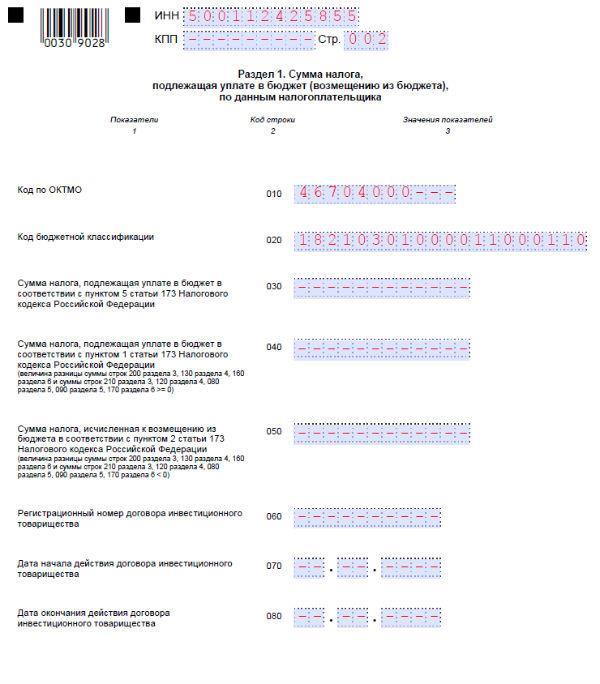

Раздел 1

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе

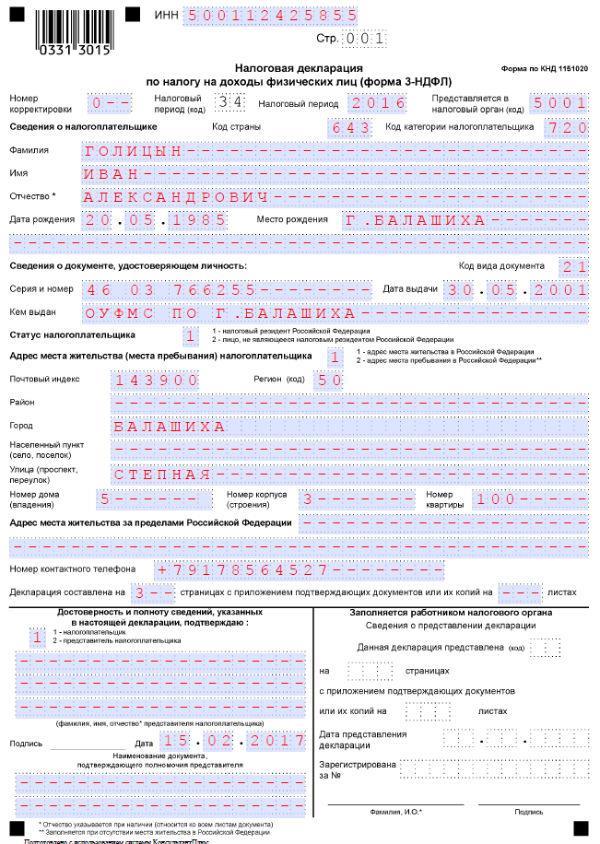

Пример заполнения нулевой декларации по налогу на доходы

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@)

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период — «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 — если его представитель) и заполнить сведения о представителе при необходимости.

Раздел 1

В разделе один необходимо лишь указать:

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

Какие данные нужны для формирования отчёта

Прежде чем показать на примере, как заполняется новая форма декларации по УСН в 2021 году, определимся с тем, какие сведения необходимы. Все они содержатся в Книге учёта доходов и расходов, вести которую должна каждая организация на УСН. Итак, нам понадобится:

- Исчисленная налоговая база. При УСН Доходы – это выручка от реализации и внереализационные доходы из статьи 346.15 НК РФ. При УСН Доходы минус расходы налоговая база уменьшается на документально подтверждённые затраты, перечисленные в статье 346.16 НК РФ.

- Применяемая налоговая ставка.

- Сумма взносов на страхование работников, которая была фактически уплачена в отчётном периоде. Эти затраты вычитаются из суммы налога теми организациями, которые выбрали объект «Доходы». Вычесть можно все уплаченные взносы, но сумму налога нельзя снизить более, чем на 50%. Плательщики, учитывающие расходы, отдельно взносы не вычитают, ведь они уже входят в состав затрат.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом