Отчёт об изменениях капитала. актуальная форма 2021

Содержание:

- Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

- 1. Теоретические основы формирования отчета об изменениях капитала

- Таблица 2 «Резервы»

- Несколько слов о разделе 3

- Анализ отчета

- Раздел II «Резервы»

- Что показывает отчет об изменениях капитала?

- Графа 5 “Добавочный капитал”

- Общие положения о документе

- Сдача документа и ответственность за неуплату

- Характеристика значений некоторых строк отчета

- Пример заполнения отчета об изменениях капитала

- Кто и когда его заполняет

- Кто должен сдавать?

- Реквизиты формы для отчета

Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

Введение

.

Теоретические основы формирования отчета об изменениях капитала

.1

Структура отчета об изменении капитала

.2

Порядок формирования отчета

.

Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

.1

Организационно-экономическая характеристика ООО «Калейдоскоп»

.2

Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

Заключение

Список

используемой литературы

Введение

В области бухгалтерского учета и отчетности в Российской

Федерации произошли значительные изменения, во многом предопределенные

Программой реформирования бухгалтерского учета в соответствии с Международными

стандартами финансовой отчетности.

Развитие системы бухгалтерского учета и отчетности направлено

на сближение с Международными стандартами финансовой отчетности (МСФО). Это

обусловлено развитием мировой экономики, требующей единой информационной

бухгалтерской системы, адекватного языка общения между компаниями, действующими

на международных рынках.

Международные стандарты определяют общепризнанные,

общеизвестные правила отражения финансовых операций и хозяйственных фактов в

бухгалтерском учете и отчетности. Речь идет о публичной отчетности, широко

используемой различными внешними пользователями, для получения полезной и

необходимой информации об организации, составляющей и публикующей данную

отчетность. Международные стандарты представляют собою свод правил

бухгалтерского учета, информация которого предназначается для представления

различным организациям и лицам, интересующимся результатами деятельности и

финансовым состоянием составителя отчетности. Формируемая по правилам

Международных стандартов учетная и отчетная информация может быть полезной для

использования внутри организации, для нужд внутреннего контроля и управления.

Но главное ее назначение — внешние потребители!

В настоящее время в Российской Федерации предприятия и

организации любой организационно-правовой формы и формы собственности обязаны

составлять на основе данных синтетического и аналитического учета бухгалтерскую

отчетность, которая является завершающим этапом учетного процесса.

Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и

достоверных сведений о реализованной продукции, работах и услугах, затратах на

их производство, об имущественном и финансовом положении предприятия и

результатах его хозяйственной деятельности.

Бухгалтерская отчетность является наилучшим источником

информации для принятия управленческих решений в области планирования, контроля

и оценки деятельности предприятия. По данным отчетности руководитель

отчитывается перед трудовым коллективом, учредителями (собственниками),

соответствующими структурами управления (банки, финансовые органы) и иными

заинтересованными организациями.

В связи с внесением множества изменений и дополнений Минфином

РФ в недавнее время в бухгалтерскую отчетность и правила ее заполнения, в том

числе и в отчет об изменениях капитала, и учитывая важность этого вида

отчетности для всех организаций, следует подчеркнуть актуальность темы данной

курсовой работы. Цель данной курсовой работы, рассмотреть порядок формирования

статей отчета об изменениях капитала

Цель данной курсовой работы, рассмотреть порядок формирования

статей отчета об изменениях капитала.

Для достижения поставленной цели необходимо решить следующие

задачи:

рассмотрение структуры и порядка формирования отчета об

изменениях капитала (форма №3);

составление отчета об изменениях капитала для ООО

«Калейдоскоп» за 2011 год с комментариями и пояснениями.

1. Теоретические основы формирования отчета об

изменениях капитала

Бухгалтерская отчетность (ее состав, содержание и

методические основы формирования) организаций, являющихся юридическими лицами

по законодательству РФ, кроме бюджетных и кредитных организаций, установлены в

ПБУ 4/99 «Бухгалтерская отчетность организации», утверждено приказом Минфина РФ

от 06.07.1999г. №43н (ред. Приказа Минфина РФ от 18.09.2006 №115н).

Приказом Минфина РФ от 02.07.2010 г. № 66н (в ред. приказа

Минфина России от 05.10.2011 г. № 124н) «О формах бухгалтерской отчетности

организаций» были утверждены новые формы бухгалтерской отчетности организаций,

которые обязательны к применению начиная с отчетности за 2011 год.

Таблица 2 «Резервы»

Приводится расшифровка составных частей резервного капитала, отражается движение оценочных резервов и резервов предстоящих расходов.

Принцип построения таблицы иной, чем таблицы 1:

- по горизонтали (по строкам) показываются виды резервов;

- по вертикали (по графам) показывается движение резервов (остаток на начало года, поступило, использовано, остаток на конец года).

Стр. 151-152 «Резервы, образованные в соответствии с законодательством».

Отражаются данные предыдущего года (стр. 151) и отчетного года (стр. 152).

В соответствии с ФЗ «Об акционерных обществах» акционерные общества обязаны ежегодно отчислять в резервный фонд не менее 5 % от своей чистой прибыли. При этом резервный фонд должен быть не менее 5 % уставного капитала. Отчисления прекращаются, когда фонд достигает установленного уставом общества объема.

Стр. 161-162 «Резервы, образованные в соответствии с учредительными документами».

Отражаются данные предыдущего года (стр. 161) и отчетного года (стр. 162).

Акционерные общества и общества с ограниченной ответственностью имеют право создавать резервы в соответствии с положениями своего устава.

Сумма этих резервов отражается по стр. 432 бухгалтерского баланса.

ООО могут использовать образованные резервы как на покрытие убытка, так и на любые другие цели, предусмотренные уставом.

Резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты третьих лиц в случае недостаточности прибыли у организации.

Оценочные резервы. Планом счетов предусмотрена возможность создания следующих оценочных резервов:

- под снижение стоимости материальных ценностей (счет 14);

- под обесценение вложений в ценные бумаги (счет 59);

- по сомнительным долгам (счет 63).

Резервы под снижение стоимости материальных ценностей учитываются на счете 14. В аналитике по этому счету могут отражаться резервы:

- под отклонение стоимости сырья (материалов, топлива и т.п.) от рыночного уровня цен;

- под снижение стоимости других средств в обороте («незавершенка», готовая продукция и т.п.).

Согласно ПБУ 5/01 резервы должны создаваться в конце отчетного года.

Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода.

Резервы по сомнительным долгам и под обесценение вложений в ценные бумаги учитываются по кредиту счетов 63 и 59.

Резерв по сомнительным долгам предприятие может создавать не только в конце года, но и каждый квартал по результатам инвентаризации дебиторской задолженности. Если до конца отчетного года, следующего за годом создания резерва, он не будет использован (полностью или частично), неиспользованные суммы присоединяются к финансовым результатам.

При отражении в отчетности резерва по сомнительным долгам следует иметь ввиду, что:

- созданный резерв уменьшает величину балансовой прибыли;

- на сумму резерва уменьшаются данные о дебиторской задолженности по соответствующим строкам актива баланса;

- в пассиве баланса созданный резерв не отражается.

Вложения в акции, котирующиеся на фондовой бирже, при составлении годового баланса должны отражаться по рыночной цене, если она ниже их балансовой стоимости. Для этого на разность между учетной и рыночной стоимостью таких акций предприятие формирует резерв под обесценение вложений в ценные бумаги.

Резерв создается по каждому виду ценных бумаг. В пассиве баланса сумма образованного резерва отдельно не отражается. Таким образом, если предприятие создает резерв под обесценение вложений в ценные бумаги, то данные о финансовых вложениях отражаются в балансе предприятия за вычетом суммы созданного резерва.

Резервы предстоящих расходов. В этом подразделе раскрываются виды резервов, которые отражены по строке 650 формы баланса (счет 96).

Несколько слов о разделе 3

Раздел 3 содержит всего одну строку «Чистые активы» (код 3600), данные по которой должны быть представлены по состоянию на три даты: на 31 декабря отчетного года, предыдущего года и года, предшествующего предыдущему. В старой форме N 3 сведения о чистых активах приводились в справке лишь по состоянию на начало и конец отчетного года.

Рассчитывать чистые активы необходимо по данным бухгалтерского баланса в соответствии с требованиями Порядка оценки стоимости чистых активов акционерных обществ <9>.

<9> Утвержден Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003.

Хотя из названия данного нормативного документа следует, что он предназначен именно для акционерных обществ, при составлении отчетности в ООО нужно руководствоваться этим же Порядком. Ведь ни Законом об ООО, ни издаваемыми в соответствии с ним нормативными актами оценка стоимости чистых активов ООО не установлена. Такое мнение неоднократно выражали специалисты финансового ведомства (например, в Письме от 07.12.2009 N 03-03-06/1/791 или в более позднем Письме от 13.05.2010 N 03-03-06/1/329, где финансисты дополнительно сослались на арбитражную практику (в частности, на Постановления ФАС СЗО от 07.08.2008 по делу N А21-3109/2007, ФАС ПО от 02.04.2009 по делу N А72-7170/07, ФАС УО от 25.12.2006 N Ф09-11461/06-С5, а также на Определение ВАС РФ от 23.06.2009 N ВАС-7595/09)).

Анализ отчета

Найти эти операции не сложно, если проверить движение в кассах компании или на банковских счетах. Более того, этот метод фиксирует, что происходит с денежными инструментами в динамике – насколько финансовые инструменты легко конвертируются в денежную массу. Здесь могут учитываться такие документы, как акции, векселя, приобретенные организацией за отчетный период, ценные бумаги и другие финансовые инструменты, которые отвечают за ликвидность компании. Подтвердить наличие таких бумаг также не составит особого труда.

Вот почему такой отчет один из самых проверяемых – он практически исключает наличие махинаций и применение каких-либо субъективных суждений. Соответственно ценность аналитики по такому документу очень высока, кроме того, им можно воспользоваться при прогнозировании сделок (к примеру, если в организацию нужно привлечь заемный капитал, либо если две компании проходят процедуру слияния в одну).

Итак, кому же может понадобиться аналитика с помощью отчета:

- Руководству компании, так как отчетность позволяет понять, насколько эффективно работает организация и привлеченные в нее средства.

- Третьим лицам – например, вкладчика или акционерам. На основе отчета они смогут сделать выводы о ликвидности фирмы и о том, можно ли привлекать денежные средства в эту организацию.

Например, если речь идет об инвесторе, то его будет интересовать движение средств и насколько компания в состоянии выполнить свои обязательства перед кредиторами. Что же до руководства, то их, на основании приведенных данных, интересует дальнейшее планирование бизнеса. Однако и тех, и других интересует, насколько эффективно работает компания и насколько полноценно в организации функционирует поток денежных средств.

О движении капитала смотрите видео:

Подобная отчетность ценится за то, что в ней наиболее ясно видна динамика денежных средств, и, в то же время, не отражаются те операции, которые еще не произошли. Благодаря этой методике в разы повышается качество исследований, и легче делаются выводы о состоянии компании. Обычно аналитика различается в зависимости от целей осуществляемых исследований, вида деятельности организации и особенности отрасли.

Раздел II «Резервы»

В данном разделе отражаются суммы резервов, созданных организацией. В разделе II выделено четыре вида резервов:

· резервы, образованные в соответствии с законодательством;

· резервы, образованные в соответствии с учредительными документами;

· оценочные резервы;

· резервы предстоящих расходов.

Данные о резервах отражаются за 2008 и 2009 годы. При этом по каждому резерву показывается остаток на начало соответствующего года (графа 3), поступление за год (графа 4), использование за год (графа 5) и остаток на конец года (графа 6).

Резервы, образованные в соответствии с законодательством и учредительными документами

Строку «Резервы, образованные в соответствии с законодательством» заполняют акционерные общества. По Закону № 208-ФЗ они обязаны создавать резервный фонд. Его размер должен составлять не менее 5% уставного капитала.

Учредительными документами акционерных обществ может быть предусмотрен больший размер резервного фонда. В этом случае суммы, направленные на формирование резервного фонда сверх 5%, также отражаются по строке «Резервы, образованные в соответствии с законодательством».

Строку «Резервы, образованные в соответствии с учредительными документами» заполняют организации, для которых законодательством предусмотрено право, а не обязанность создавать резервные фонды. Речь идет об обществах с ограниченной ответственностью. Они могут создавать резервный фонд в добровольном порядке. Его размер устанавливается уставом общества (ст. 30 Закона № 14-ФЗ).

Для указанных строк раздела II используются данные счета 82 «Резервный капитал» за 2009 год.

Оценочные резервы

В бухучете предусмотрены следующие виды оценочных резервов:

· резервы под снижение стоимости материальных ценностей (учитываются на счете 14);

· резервы под обесценение финансовых вложений (учитываются на счете 59);

· резервы по сомнительным долгам (учитываются на счете 63).

Организации, формирующие оценочные резервы, должны заполнить соответствующие строки раздела II Отчета. Для этого необходимо использовать данные по счетам 14, 59 или 63.

Резервы предстоящих расходов

В целях равномерного списания расходов организации могут создавать резервы предстоящих расходов. Это резервы:

· на предстоящую оплату отпусков работникам;

· на выплату вознаграждений по итогам работы за год;

· на выплату ежегодного вознаграждения за выслугу лет;

Что показывает отчет об изменениях капитала?

Данный отчет раскрывает информацию о движении уставного, резервного и добавочного капитала, а также отражает данные об изменениях величины нераспределенной прибыли (непокрытого убытка), доле собственных акций.

Отчет сдают все организации, кроме страховых бюджетных, кредитных и малых.

Показатели вносятся на 31 декабря отчетного года, заполненная отчетность подается вместе с бухгалтерским балансом и отчетом о финансовых результатах.

Кто должен сдавать?

Отчет об изменениях капитала входит в обычную (полную) финансовую отчетность организации. Сдают его абсолютно все юридические лица, которые не относятся к малым, бюджетным, страховым или кредитным.

Форма 3 регламентирована Приложением 2 к Приказу Минфина РФ № 66н от 02.07.2010. Составлять отчет необходимо по общеобязательному шаблону ОКУД 0710004.

Упрощенная бухгалтерская отчетность организации включает только три документа – баланс (ОКУД 0710001), отчет о финансовых результатах (ОКУД 0710002), а также о целевом применении средств, который формируется по шаблону ОКУД 0710003. Рассматриваемый отчет не входит в упрощенную финотчетность, регламентированную Приложением 5 к Приказу Минфина РФ № 66н от 02.07.2010.

Если организация вправе отчитываться перед ФНС в упрощенном формате, она может на законных основаниях не заполнять сведения об изменениях капитала. Кроме того, предприятие, которое формирует упрощенную финотчетность, может не подавать отчет о движении денежных средств в ФНС. Это значит, что некоммерческие организации и юрлица, которые являются субъектами малого предпринимательства, вправе не сдавать отчет, поскольку могут формировать и представлять финотчетность по упрощенной схеме (это оговорено законом «О бухучете», статья 6).

Соответственно, организации, которые не вправе применять упрощенную бухгалтерскую отчетность, должны ежегодно формировать данный отчет и направлять его в ФНС в установленные сроки.

От ведения бухучета и представления финотчетности законодательно освобождены структурные подразделения зарубежных юрлиц, которые находятся в границах РФ, а также индивидуальные предприниматели (основание – статья 6 закона «О бухучете). Данные субъекты не сдают ОИК.

Сроки сдачи в 2021 году

Российским законодательством установлено, что отчет об изменениях капитала (ОИК) и другие формы годовой финотчетности предприятия нужно представить в ФНС на протяжении 3 (трех) месяцев, непосредственно следующих за соответствующим отчетным годом.

Отчетность за 2020 год нужно направить в налоговую службу до 31.03.2021. Указанное ограничение по сроку представления действует и для других форм финотчетности компании.

Формат подачи в ФНС

В 2021 году все юрлица отчитываются перед ФНС за 2020 год. При этом отчет об изменениях капитала, как и остальная документация, относящаяся к годовой финотчетности предприятий, представляется только в электронном формате.

Бумажные носители больше не применяются для оформления. Электронная документация отправляется через официального оператора, имеющего надлежащие полномочия. В ФНС финотчетность поступает по специальным телекоммуникационным каналам.

Удаленный порядок представления отчетности будет действовать с 2021 года для всех юрлиц – без исключений.

Графа 5 “Добавочный капитал”

В графе 5 отражают данные о движении добавочного капитала фирмы.

Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используйте данные, отраженные по счету 83 “Добавочный капитал”.

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строкам “Переоценка имущества” укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Сумму добавочного капитала фирмы на конец прошлого, то есть 2015 г., отразите в строке 3200.

В следующей строке – 3312 – покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного, то есть 2020, года.

Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

По строкам 3213 и 3313 “Доходы, относящиеся непосредственно на увеличение капитала” покажите сумму НДС, переданную вашей фирме участником (акционером) при оплате своих долей (акций) неденежными средствами.

В учете этой операции соответствует проводка Дебет 19 Кредит 83.

Размер добавочного капитала на конец отчетного года отразите в итоговой строке 3300. Это сальдо по счету 83 “Добавочный капитал” на конец отчетного года.

Общие положения о документе

Отчет является таким же важным документом, который сможет рассказать то, как деньги передвигаются в предприятии, но далеко не все коммерческие структуры обязаны его предоставлять. Акционерные общества и «ООО» как раз входят в круг тех, кто должен сдавать отчетность.

Также освобождаются организации в том случае, если нет никаких причин заполнять его. Это возможно, если «ООО» или «АО» пользуется чужими средствами, а своих вовсе не имеет.

Заполняется бланк в течение 90 дней от начала следующего отчетного периода. Направить документ на сдачу можно как через представителя, так и через интернет. Но следует знать, если будет найдено форматно-логическое несоответствие, то документ потеряет свою силу.

Пользователь бухгалтерской годовой отчетности должен принять документ и заверить его своей подписью и квитанцией. Если документ был отослан в выходной день, то днем отправки будет считаться следующий рабочий день.

Если документ не был сдан в отведенное законом время, то это приводит к административной ответственности, штраф составляет 200 рублей за каждую форму. Так как налоговый орган самостоятельно выдает данные штрафы, то отменить через суд решение не представляется возможным.

Сдача документа и ответственность за неуплату

Сдача документа допускается в электронной форме благодаря дополнениям в законодательстве с 2015 года, однако при этом такая отчетность должна в полной мере соответствовать установленной форме, в противном случае может быть получен отказ в ее приеме.

Важно: сдавать отчетные документы следует в налоговый орган по месту регистрации организации. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании

В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании.

Несвоевременное предоставление отчетности или вообще игнорирование процесса сдачи документов расценивается как административное правонарушение и облагается штрафом в размере 200 рублей за каждую единицу бумаг, отсутствующих в общем пакете документов.

Анализ отчета

Данный документ является не только частью бухгалтерского баланса для отчета перед ФНС, но еще и бумагой для прогнозирования и планирования перемещения средств внутри предприятия

Изначально для проведения прогноза определяется движение капитала и его выбытие. Полученные коэффициенты дают возможность утверждать о положительной динамике развития предприятия – наращивание или расходование уставного капитала.

Также данный отчет дает возможность определить важнейшие факторы – коэффициент устойчивости экономического роста и распределения чистой прибыли на дивиденды.

Характеристика значений некоторых строк отчета

Доходы и расходы, которые напрямую связаны с увеличением (уменьшением) капитала, не включают в финансовый результат деятельности предприятия. Их величину относят в случае доходов к строке 3213 (3313), а в случае расходов — к строке 3223 (3323) отчета об изменениях капитала.

Значения строк уменьшения капитала указывают в круглых скобках, т. к. величины изменяют капитал в меньшую сторону. Строка 3227 (3327) содержит информацию о сумме прибыли, которая была распределена между учредителями.

После того как данные первого раздела успешно внесены в документ, необходимо подсчитать сумму всех значений. Стоит учитывать, что значение в скобках нужно вычесть из результата. Итоговые величины должны совпасть с данными, указанными в бухгалтерском балансе (раздел III).

Пример заполнения отчета об изменениях капитала

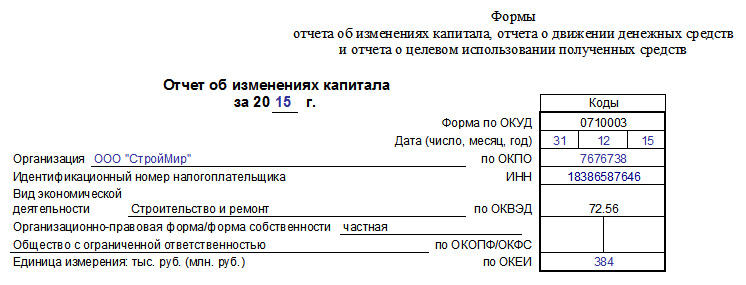

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

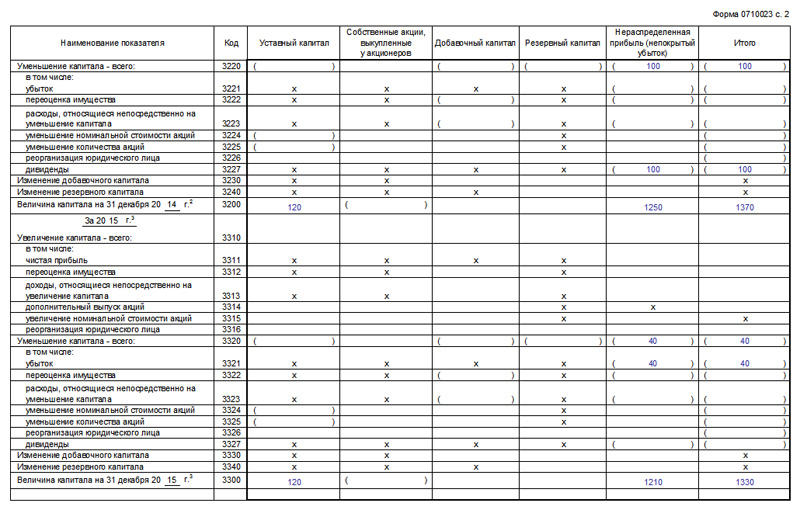

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

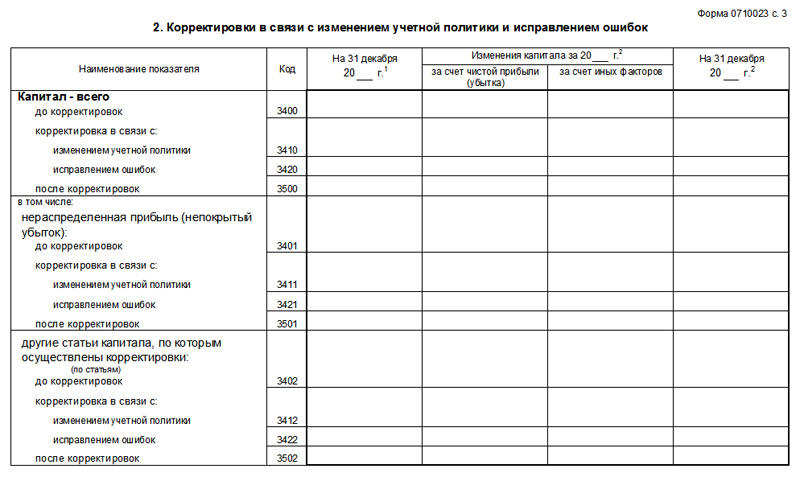

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Кто и когда его заполняет

Отчет готовит главный бухгалтер или специалист экономического отдела организации. По закону он должен быть сдан не позднее чем через 90 дней после наступления следующего за отчетным года.

Отчет готовит главный бухгалтер или специалист экономического отдела организации. По закону он должен быть сдан не позднее чем через 90 дней после наступления следующего за отчетным года.

До 2011 года он сдавался только на бумаге, сегодня же в соответствие с Указом Минфина №66н документ может быть передан лично через представителя организации, отправлен по почте с уведомлением и описью, направлен по сети интернет.

В свою очередь, пользователь бухгалтерской отчетности должен принять документ и выдать квитанцию о его получении. Датой представления отчета является фактический его день отправки по почте или электронной связи. Если документ был отправлен в выходной, то датой его представления будет считаться следующий за нерабочим день.

Кто должен сдавать?

Форму 3 должны заполнять все организации, не относящиеся к следующим категориям:

- организации малого бизнеса, составляющие и предоставляющие финансовую отчетность в упрощенном формате (такие субъекты обязательно сдают только баланс и ОФР);

- бюджетные структуры;

- страховые компании;

- кредитные учреждения.

Таким образом, отчет о динамике имеющегося капитала обязательно составляется предприятиями, одновременно удовлетворяющим таким требованиям:

- Являются юридическими лицами.

- Относятся к субъектам среднего/крупного бизнеса.

- Для их создания формировался уставный капитал или, как вариант, осуществлялась эмиссия акций.

- Не используют упрощенный подход к формированию/предоставлению годовой финансовой отчетности, а сдают официальную (годовую) отчетность исключительно в полном варианте, подразумевающем обязательное составление форм 1, 2, 3, и 4.

Сроки и место подачи в 2019 году для организаций

Отчет входит в состав полного набора документов годовой отчетности, сдаваемой хозяйствующим субъектом ежегодно.

Таким образом, отчет об изменениях имеющегося капитала организации требуется сформировать и подать на протяжении трехмесячного срока, отсчитываемого с первого дня (01.01) года, следующего за отчетным периодом.

Согласно общему правилу, если последний день срока подачи отчетных документов попадает на праздник/выходной, его нужно перенести (сдвинуть) на ближайший будний день, следующий за нерабочим днем.

Как и другие документы годовой финансовой отчетности хозяйствующего субъекта, данный отчет обязательно сдается отдельными экземплярами в две контролирующие структуры:

- территориальное подразделение налоговой службы, функционирующей по месту официальной регистрации компании-налогоплательщика;

- территориальное подразделение статистического ведомства, действующего по месту пребывания юридического лица.

Какую форму нужно заполнять за 2018 год?

Форма 3 относится к документам годовой отчетности, подаваемой в расширенном (полном) варианте. Она считается дополнением к балансу/ОФР – основным отчетам, требующим обязательного заполнения.

Бланки (шаблоны) всех форм – как основных (1,2), так и дополнительных (3,4,6) – регламентированы специальным актом Минфина РФ.

Таким образом, отчет о динамике имеющегося капитала хозяйствующего субъекта оформляется и заполняется в четком соответствии с вышеупомянутым актом.

Реквизиты формы для отчета

Данный отчет имеет унифицированную форму 3 согласно Приказу Минфина No66 от 2010 года. Однако следует помнить, что форма рекомендована к применению, так что ее использование доступно с учетом особенностей производства.

Структурное содержание в любом случае необходимо выполнять согласно следующим пунктам:

- Название документа и отчетный период;

- Дата формирования;

- Сведения о предприятии – наименование, ИНН, вид деятельности, соответствующие кода. Тут вы узнаете, как восстановить ИНН при утере.

Далее документ складывается из трех частей, каждая из которых содержит соответствующую информацию, называются разделы так:

- Движение капитала;

- Корректировка по изменению учетной политики, а также исправлению ошибок;

- Чистые активы.

Итогом документа являются подписи с расшифровкой руководителя и главного бухгалтера. Ставится дата составления.

Образец заполнения отчета об изменениях капитала.

Правила формирования

- Бланк складывается из титула и 3 частей;

- В отчете необходимо указать сведения за 3 последних года, то есть за текущий и 2 предшествующие;

- Все суммы необходимо указывать исключительно в рублях – тысячах или миллионах в зависимости от величины капитала;

- Если всплывает минусовая сумма, ее необходимо брать в круглые скобки;

- Пустые поля необходимо прочеркивать.

При этом необходимо указывать в каждой графе соответствующую названию информацию:

- Титульный лист заполняется идентично любой другой отчетной документации.

- Раздел 1 – здесь необходимо указать движение любых средств – уставных, добавочных, резервных или выкупленных акций:

При этом в графе итого необходимо вывести общий объем средств полученный путем вычитания и сложения.

Важно: пояснить внесение корректировок в итоге всех граф. Бланк отчета для заполнения.

Бланк отчета для заполнения.

- В разделе 3 необходимо указать размер чистых активов на конец всех 3-х лет, отраженных отчетностью.

Образец заполнения отчета.

Как избежать неточностей

- При формировании отчета необходимо указывать показатели с учетом требований к ним;

- Графы по акциям, добавочном и резервном капиталах заполняются при наличии движения по этим позициям капитала;

- Графа «нераспределенная прибыль» заполняется только после уплаты налога и внесения средств на резервный счет;

- Строка «итого» заполняется бухгалтером после выполнения необходимых расчетов по строкам 3 и 7 в каждой графе.