Как составить отчет об изменениях капитала

Содержание:

- Сдача документа и ответственность за неуплату

- Как заполнять отчетность: правила и особенности

- Пример заполнения отчета об изменениях капитала

- Что показывает отчет об изменениях капитала?

- Состав отчета о движении капитала

- Структура отчета

- Образец заполнения за 2015 год

- Изменения в бухгалтерской отчетности за 2021 год

- Анализ отчета

- Инструкция по заполнению

- Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

- 1. Теоретические основы формирования отчета об изменениях капитала

- Порядок заполнения графы 3 «Уставный капитал»

Сдача документа и ответственность за неуплату

Сдача документа допускается в электронной форме благодаря дополнениям в законодательстве с 2015 года, однако при этом такая отчетность должна в полной мере соответствовать установленной форме, в противном случае может быть получен отказ в ее приеме.

Важно: сдавать отчетные документы следует в налоговый орган по месту регистрации организации. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании

В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании.

Несвоевременное предоставление отчетности или вообще игнорирование процесса сдачи документов расценивается как административное правонарушение и облагается штрафом в размере 200 рублей за каждую единицу бумаг, отсутствующих в общем пакете документов.

Анализ отчета

Данный документ является не только частью бухгалтерского баланса для отчета перед ФНС, но еще и бумагой для прогнозирования и планирования перемещения средств внутри предприятия

Изначально для проведения прогноза определяется движение капитала и его выбытие. Полученные коэффициенты дают возможность утверждать о положительной динамике развития предприятия – наращивание или расходование уставного капитала.

Также данный отчет дает возможность определить важнейшие факторы – коэффициент устойчивости экономического роста и распределения чистой прибыли на дивиденды.

Как заполнять отчетность: правила и особенности

Чтобы правильно заполнить все сведения, нужно занести информацию в несколько разделов, а именно:

Главная информация, касающаяся организации. Сюда входит название компании, идентификационный номер, вид создания формы и единица, в которой происходят измерения.

В следующем пункте указывается движение капитала. Его можно назвать самым большим, так как именно здесь указывается, как и в каком периоде изменялось финансовое состояние организации.

Также в бумагах указываются корректировки. Бывает, что ЮЛ нужно исправить в отчете какие-то ошибки или внести необходимые изменения. Для этого и используется данный раздел

Здесь важно внести величины, причем как до, так и после изменений.

Чистые активы. Здесь имеется в виду разница между ними и обязательствами компании

Величину можно определить, используя Приказ Минфина № 84н.

Каждый из этих пунктов очень важен при заполнении документа.

Пример заполнения отчета об изменениях капитала

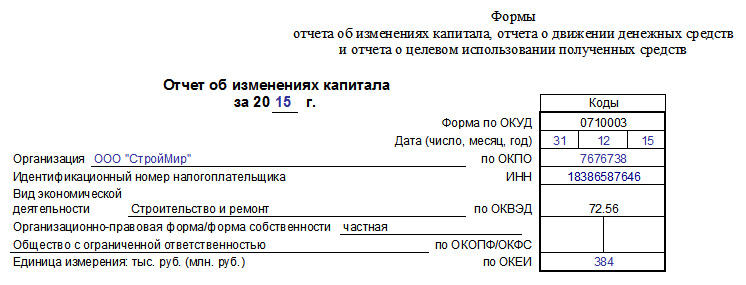

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Что показывает отчет об изменениях капитала?

Данный отчет раскрывает информацию о движении уставного, резервного и добавочного капитала, а также отражает данные об изменениях величины нераспределенной прибыли (непокрытого убытка), доле собственных акций.

Отчет сдают все организации, кроме страховых бюджетных, кредитных и малых.

Показатели вносятся на 31 декабря отчетного года, заполненная отчетность подается вместе с бухгалтерским балансом и отчетом о финансовых результатах.

Кто должен сдавать?

Отчет об изменениях капитала входит в обычную (полную) финансовую отчетность организации. Сдают его абсолютно все юридические лица, которые не относятся к малым, бюджетным, страховым или кредитным.

Форма 3 регламентирована Приложением 2 к Приказу Минфина РФ № 66н от 02.07.2010. Составлять отчет необходимо по общеобязательному шаблону ОКУД 0710004.

Упрощенная бухгалтерская отчетность организации включает только три документа – баланс (ОКУД 0710001), отчет о финансовых результатах (ОКУД 0710002), а также о целевом применении средств, который формируется по шаблону ОКУД 0710003. Рассматриваемый отчет не входит в упрощенную финотчетность, регламентированную Приложением 5 к Приказу Минфина РФ № 66н от 02.07.2010.

Если организация вправе отчитываться перед ФНС в упрощенном формате, она может на законных основаниях не заполнять сведения об изменениях капитала. Кроме того, предприятие, которое формирует упрощенную финотчетность, может не подавать отчет о движении денежных средств в ФНС. Это значит, что некоммерческие организации и юрлица, которые являются субъектами малого предпринимательства, вправе не сдавать отчет, поскольку могут формировать и представлять финотчетность по упрощенной схеме (это оговорено законом «О бухучете», статья 6).

Соответственно, организации, которые не вправе применять упрощенную бухгалтерскую отчетность, должны ежегодно формировать данный отчет и направлять его в ФНС в установленные сроки.

От ведения бухучета и представления финотчетности законодательно освобождены структурные подразделения зарубежных юрлиц, которые находятся в границах РФ, а также индивидуальные предприниматели (основание – статья 6 закона «О бухучете). Данные субъекты не сдают ОИК.

Сроки сдачи в 2021 году

Российским законодательством установлено, что отчет об изменениях капитала (ОИК) и другие формы годовой финотчетности предприятия нужно представить в ФНС на протяжении 3 (трех) месяцев, непосредственно следующих за соответствующим отчетным годом.

Отчетность за 2020 год нужно направить в налоговую службу до 31.03.2021. Указанное ограничение по сроку представления действует и для других форм финотчетности компании.

Формат подачи в ФНС

В 2021 году все юрлица отчитываются перед ФНС за 2020 год. При этом отчет об изменениях капитала, как и остальная документация, относящаяся к годовой финотчетности предприятий, представляется только в электронном формате.

Бумажные носители больше не применяются для оформления. Электронная документация отправляется через официального оператора, имеющего надлежащие полномочия. В ФНС финотчетность поступает по специальным телекоммуникационным каналам.

Удаленный порядок представления отчетности будет действовать с 2021 года для всех юрлиц – без исключений.

Состав отчета о движении капитала

Если вы заполняете бумагу за предыдущий отчетный период, то нужно указать следующую информацию:

- Остаток средств, который пришелся на 1 января отчетного периода

- На какую сумму увеличился размер капитала, и по каким категориям чистая прибыль, переоценка и так далее

- В каких разделах, наоборот, произошло снижение

- Были ли корректировки по добавочному капиталу, и какие

- Наличие корректировок по резервному капиталу

За текущий год нужно указать следующую информацию:

- Какая сумма осталась у компании на конец предыдущего года

- В какой области наметился прирост, а в какой, наоборот, убыток

- Изменения по резервным и добавочным финансам

- Какой капитал остался на конец года

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные:

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности.

- Первая таблица — отчет о движении капитала — содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В этом разделе необходимо отразить систематизированную информацию по оборотам и остаткам показателей на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию об изменении величины и структуры капитальных фондов. Причем во втором блоке отчетного бланка следует указывать не все правки, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в этом блоке отражаются выявленные в бухучете ошибки, исправление которых скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о порядке расчета этого показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Образец заполнения за 2015 год

Титульная часть

- год, за который отчитывается организация (2015 в нашем случае);

- дата заполнения отчетности 31.12.2015;

- наименование юр.лица;

- ОКПО;

- ИНН юр.лица;

- вид деятельности и код ОКВЭД;

- организационно-правовая форма юридического лиц и код по ОКОПФ;

- форма собственности организации и код по ОКФС;

- код 384, если суммы округляются до тысяч рублей; код 385, если суммы округляются до миллионов рублей.

В целом, заполнение этой части формы 3 идентично заполнению любой другой формы бухгалтерской отчетности.

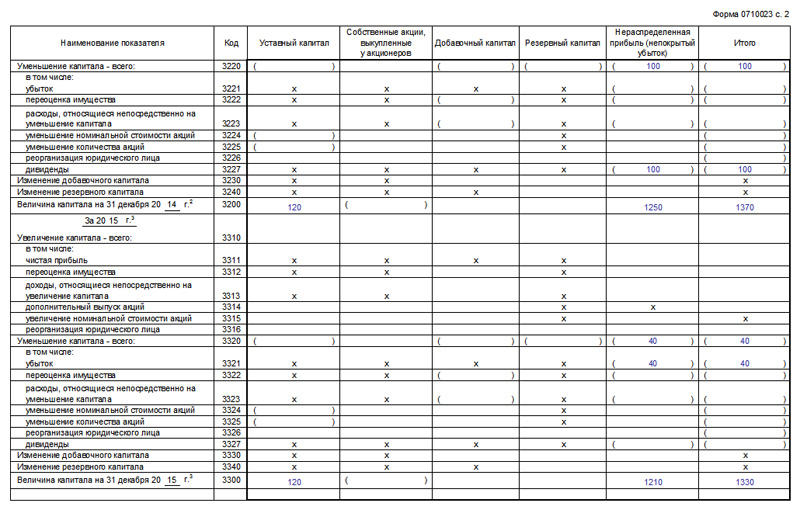

Раздел 1

Отражаются сведения о движении капитала:

- уставного;

- выкупленных акций для АО;

- добавочного;

- резервного;

- нераспределенной прибыли/непокрытого убытка.

В графе «итого» подводится суммарный итог по всех графам. Суммы в скобках вычитаются, суммы без скобок складываются.

3100 — отражается величина соответствующего показателя на последний день 2013 года. Сумма выкупленных акций заносится в круглые скобки и подлежит вычету.

Далее по очереди отражаются сведения об изменениях капитала за 2014 и 2015 года по состоянию на последний день года. Данные за 2014 год можно взять из отчета форма 3 за предыдущий год. В строке 3210 даются данные о суммах, на которые изменился то или иной вид капитала организации за 2014 год. В стр.3200 указывается данные о размере капитала на конец 2014 года.

Заполнение данных за 2015 год:

Отдельно отражается увеличение капитала и отдельно его уменьшение.

По каждой строке необходимо писать данные в той графе, для которой соответствует сумма.

3210 — общее увеличение каждого вида капитала в 2015 году — кредитовой сальдо по счетам 80 «Уставный капитал», 81 «Собственные акции», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль/непокрытый убыток». Если уставной, резервный, добавочный капитал не менялись, если акции у акционеров не выкупались и не увеличился, не увеличилась чистая прибыль то строки остаются пустыми.

В строках 3311-3316 отражается детализация сумм, указанных в стр.3210. Данные можно вносить только в те поля, которые не содержат «х».

3320 — общее уменьшение каждого вида капитала в 2015 году, дебетовый оборот по счетам 80, 82, 83, 84. Суммы заключаются в круглые скобки.

В строках 3321-3327 дается детализация сумм из строки 3320.

В строке 3300 — выводятся данные о размере каждого вида капитала на конец 2015 года.

Образец заполнения первого раздела отчета формы 3 можно посмотреть на скриншоте ниже.

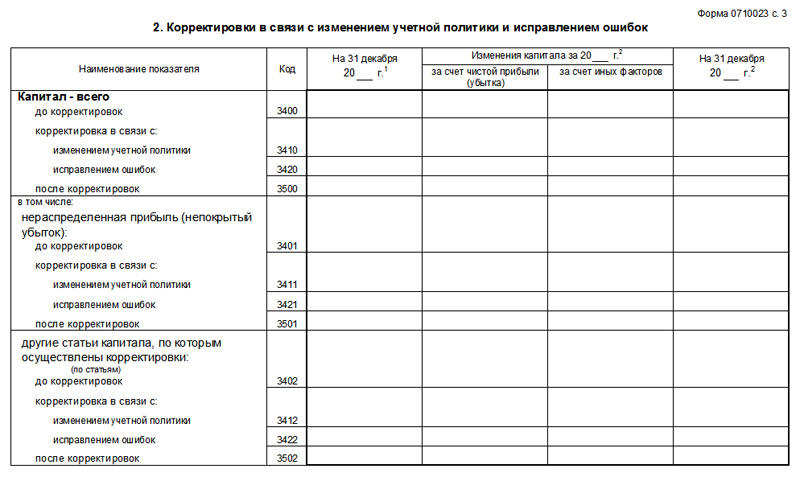

Раздел 2

Сюда заносятся корректировки капитала в отчетном году. Причинами корректировок может быть изменение учетной политики организации либо исправление ошибок.

3400 — размер капитала до корректировок.

3410-3420 — суммы корректировок с разбивкой по причинам их возникновения.

3500 — размер капитала после корректировки.

Далее дается пояснение внесенных корректировок. Отдельно отражается исправления сумм прибыли или убытка, отдельно все прочие статьи собственного капитала организации.

Если в 2015 году или предыдущих годах учетная политики не менялась, ошибки не исправлялись, то раздел заполнять не нужно.

Раздел 3

В этом разделе отчета об изменениях капитала всего одна строка, в которую нужно внести размер чистых активов организации на конец 2015, 2014 и 2013 года.

Заполненная форма 3 подписывается руководителем организации.

Изменения в бухгалтерской отчетности за 2021 год

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

В бланки из приложения 5 внесены изменения. С июня 2021 года бланки бухгалтерской отчетности нужно применять в редакции приказа Минфина от 19.04.2019 № 61н. Изменения в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

В отчете о целевом использовании средств также изменен код по ОКУД.

Подробнее об изменениях читайте здесь.

Анализ отчета

Найти эти операции не сложно, если проверить движение в кассах компании или на банковских счетах. Более того, этот метод фиксирует, что происходит с денежными инструментами в динамике – насколько финансовые инструменты легко конвертируются в денежную массу. Здесь могут учитываться такие документы, как акции, векселя, приобретенные организацией за отчетный период, ценные бумаги и другие финансовые инструменты, которые отвечают за ликвидность компании. Подтвердить наличие таких бумаг также не составит особого труда.

Вот почему такой отчет один из самых проверяемых – он практически исключает наличие махинаций и применение каких-либо субъективных суждений. Соответственно ценность аналитики по такому документу очень высока, кроме того, им можно воспользоваться при прогнозировании сделок (к примеру, если в организацию нужно привлечь заемный капитал, либо если две компании проходят процедуру слияния в одну).

Итак, кому же может понадобиться аналитика с помощью отчета:

- Руководству компании, так как отчетность позволяет понять, насколько эффективно работает организация и привлеченные в нее средства.

- Третьим лицам – например, вкладчика или акционерам. На основе отчета они смогут сделать выводы о ликвидности фирмы и о том, можно ли привлекать денежные средства в эту организацию.

Например, если речь идет об инвесторе, то его будет интересовать движение средств и насколько компания в состоянии выполнить свои обязательства перед кредиторами. Что же до руководства, то их, на основании приведенных данных, интересует дальнейшее планирование бизнеса. Однако и тех, и других интересует, насколько эффективно работает компания и насколько полноценно в организации функционирует поток денежных средств.

О движении капитала смотрите видео:

Подобная отчетность ценится за то, что в ней наиболее ясно видна динамика денежных средств, и, в то же время, не отражаются те операции, которые еще не произошли. Благодаря этой методике в разы повышается качество исследований, и легче делаются выводы о состоянии компании. Обычно аналитика различается в зависимости от целей осуществляемых исследований, вида деятельности организации и особенности отрасли.

Инструкция по заполнению

По результатам года заполняется отчет об изменениях капитала по форме №3. Первым делом нужно заполнить титульную часть. Здесь нужно внести основную информацию об организации:

- год, за который подводятся итоги;

- дата составления;

- информация о юридическом лице: имя, ИНН;

- ОКПО;

- тип предприятия, код ОКВЭД;

- код по ОКОПФ;

- код ОКФС.

Перед заполнением выявляются все изменения капитала текущего года:

- выкупленные акции;

- нераспределенная прибыль;

- нераспределенные убытки;

- изменение стоимости акций.

В первую часть «Движение капитала» входит несколько показателей:

- уставные средства;

- ценные бумаги, выкупленные у акционеров;

- вспомогательный капитал;

- незадействованный капитал;

- неразделенная прибыль (непокрытый убыток).

В документах указывается фиксированная сумма уставного капитала. Если в учредительных документах произошли изменения, то и в уставном капитале тоже будут изменения.

Есть еще несколько причин, из-за которых меняется значение данного капитала:

- создание дополнительных акций;

- повышение обозначенной цены акций;

- снижение обозначенной цены акций;

- снижение чистых активов по окончаниям последующих и предыдущих годов;

- повышение или снижение уставного капитала по решению участников общества;

- дополнительный вклад новоявленного участника;

- уход участника.

Все изменения вносятся в отчет.

Строка «Добавочный капитал» указывает на остатки и обороты (счет 83). Дебетовый оборот отображает уменьшение добавочного капитала, а кредитовый увеличение.

Причины увеличения и снижения оборотов:

- итоги переоценки;

- итоги операций с акциями;

- амортизационные отчисления;

- средства, идущие на увеличение уставного капитала;

- средства, передающиеся учредителям организации.

Указываются итоговые суммы по двум предыдущим годам.

В итоговой строке вписывают суммированные данные, полученные в результате отнимания сумм в скобках и складывания сумм без скобок.

Строка «Резервный капитал» включает в себя резервный фонд и такие же фонды. Их создают для того, чтобы распределять полученную прибыль.

Строка «Нераспределенная прибыль» показывает все факторы, повлиявшие на нераспределенную прибыль. Вот что имеется в виду:

- чистая прибыль и убыток;

- реорганизация;

- прибыль акционеров;

- доход и расход.

«Итог» – строку заполняют после вписывания данных в первую часть. В итоговой строке вписывают суммированные данные, полученные в результате отнимания сумм в скобках и складывания сумм без скобок.

Каждой строке соответствуют свои данные.

Теперь нужно дать данные о нынешнем отчетном годе. Увеличение и уменьшение средств определяется в разных строках.

Строка 3210 показывает увеличение средств по всем направлениям (уставной капитал, собственные акции, резервный и добавочный капитал, другие средства). Если предприятие не получило чистую прибыль, не изменялись показатели капитала, тогда строки остаются незаполненными.

Строки 3311-3316 являются уточнением сумм, указанных в строке 3210. Нельзя заполнять поля, отмеченные символом «x».

Все уменьшения сумм текущего года вносятся в строку 3320, помещенные в скобки.

Строки 3321-3327 уточняют данные о суммах строки 3320.

Сумма каждого капитала по отдельности отображается в строке 3300.

Вторая часть (исправление информации) показывает все изменения в периоде, за который ведется отчет. Здесь исправляются ошибки, или вносятся данные об изменении учетной политики предприятия.

Изначальная сумма капитала вносится в строку 3400 (до внесения изменений).

Измененные суммы и причина этого вписывается в строки 3410-3420. Строка 3500 отображает сумму капитала после исправлений.

Все действия, осуществляемые в данной части, требуют объяснения.

В третьей части (чистые активы) отображены показатели чистых активов на конец года (31 декабря), данные представлены в виде таблицы.

Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

Введение

.

Теоретические основы формирования отчета об изменениях капитала

.1

Структура отчета об изменении капитала

.2

Порядок формирования отчета

.

Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

.1

Организационно-экономическая характеристика ООО «Калейдоскоп»

.2

Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

Заключение

Список

используемой литературы

Введение

В области бухгалтерского учета и отчетности в Российской

Федерации произошли значительные изменения, во многом предопределенные

Программой реформирования бухгалтерского учета в соответствии с Международными

стандартами финансовой отчетности.

Развитие системы бухгалтерского учета и отчетности направлено

на сближение с Международными стандартами финансовой отчетности (МСФО). Это

обусловлено развитием мировой экономики, требующей единой информационной

бухгалтерской системы, адекватного языка общения между компаниями, действующими

на международных рынках.

Международные стандарты определяют общепризнанные,

общеизвестные правила отражения финансовых операций и хозяйственных фактов в

бухгалтерском учете и отчетности. Речь идет о публичной отчетности, широко

используемой различными внешними пользователями, для получения полезной и

необходимой информации об организации, составляющей и публикующей данную

отчетность. Международные стандарты представляют собою свод правил

бухгалтерского учета, информация которого предназначается для представления

различным организациям и лицам, интересующимся результатами деятельности и

финансовым состоянием составителя отчетности. Формируемая по правилам

Международных стандартов учетная и отчетная информация может быть полезной для

использования внутри организации, для нужд внутреннего контроля и управления.

Но главное ее назначение — внешние потребители!

В настоящее время в Российской Федерации предприятия и

организации любой организационно-правовой формы и формы собственности обязаны

составлять на основе данных синтетического и аналитического учета бухгалтерскую

отчетность, которая является завершающим этапом учетного процесса.

Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и

достоверных сведений о реализованной продукции, работах и услугах, затратах на

их производство, об имущественном и финансовом положении предприятия и

результатах его хозяйственной деятельности.

Бухгалтерская отчетность является наилучшим источником

информации для принятия управленческих решений в области планирования, контроля

и оценки деятельности предприятия. По данным отчетности руководитель

отчитывается перед трудовым коллективом, учредителями (собственниками),

соответствующими структурами управления (банки, финансовые органы) и иными

заинтересованными организациями.

В связи с внесением множества изменений и дополнений Минфином

РФ в недавнее время в бухгалтерскую отчетность и правила ее заполнения, в том

числе и в отчет об изменениях капитала, и учитывая важность этого вида

отчетности для всех организаций, следует подчеркнуть актуальность темы данной

курсовой работы. Цель данной курсовой работы, рассмотреть порядок формирования

статей отчета об изменениях капитала

Цель данной курсовой работы, рассмотреть порядок формирования

статей отчета об изменениях капитала.

Для достижения поставленной цели необходимо решить следующие

задачи:

рассмотрение структуры и порядка формирования отчета об

изменениях капитала (форма №3);

составление отчета об изменениях капитала для ООО

«Калейдоскоп» за 2011 год с комментариями и пояснениями.

1. Теоретические основы формирования отчета об

изменениях капитала

Бухгалтерская отчетность (ее состав, содержание и

методические основы формирования) организаций, являющихся юридическими лицами

по законодательству РФ, кроме бюджетных и кредитных организаций, установлены в

ПБУ 4/99 «Бухгалтерская отчетность организации», утверждено приказом Минфина РФ

от 06.07.1999г. №43н (ред. Приказа Минфина РФ от 18.09.2006 №115н).

Приказом Минфина РФ от 02.07.2010 г. № 66н (в ред. приказа

Минфина России от 05.10.2011 г. № 124н) «О формах бухгалтерской отчетности

организаций» были утверждены новые формы бухгалтерской отчетности организаций,

которые обязательны к применению начиная с отчетности за 2011 год.

Порядок заполнения графы 3 «Уставный капитал»

В графе 3 отражается изменение уставного капитала за 2003 и 2004 гг. Для заполнения строк за прошлый год используются данные из разд.I «Изменения капитала» Отчета за 2003 г., а показатели отчетного года формируются на основании данных счета 80 «Уставный капитал» за 2004 г.

По строке «Остаток на 1 января отчетного года» отражается кредитовое сальдо по счету 80 на начало 2004 г.

Если в отчетном году уставный капитал увеличился за счет дополнительного выпуска акций, увеличения их номинальной стоимости либо вследствие реорганизации юридического лица, по строкам, предназначенным для этих показателей, указываются соответствующие кредитовые обороты по счету 80 за 2004 г.

Если в отчетном году уставный капитал уменьшился за счет снижения номинала акций, количества акций либо вследствие реорганизации юридического лица, то по соответствующим строкам отражаются дебетовые обороты по счету 80.

В разд.I формы N 3 предусмотрены только те показатели, которые влияют на изменение уставного капитала акционерных обществ. Показатели, влияющие на размер уставного капитала обществ с ограниченной ответственностью, в нем не отражены. У таких организаций изменение уставного капитала происходит, если, например, участники общества принимают решение увеличить или уменьшить уставный капитал либо появляется новый участник, который вносит дополнительный вклад. Чтобы отразить эти изменения, вместо строк, указанных в форме, можно ввести строки с другим названием.