Самоучитель по ведению пбу 18/02 в 1с 8.3 бухгалтерия

Содержание:

- Когда и кому применять ПБУ 18/02?

- Налог на прибыль: пример расчета для чайников

- 1.1 Нормативно-правовое регулирование учета расчетов по налогу на прибыль

- Что изменилось в стандарте

- Формула и пример расчета

- Затратный метод

- Расчет отложенного налога по ПБУ 18/02 без разниц

- Отчетность обособленного подразделения

- Перенос убытка на будущие периоды

- Применять или не применять

Когда и кому применять ПБУ 18/02?

Согласно п. 2 названного приказа изменения, отраженные в нем, должны применяться с отчетности за 2020 год – то есть фактически при ведении бухгалтерского учета с 01.01.2020. Стоит заранее подготовиться к новшествам, чтобы безболезненно перейти на их применение. Кроме того, данный приказ позволяет применять обозначенные поправки досрочно, то есть уже при ведении бухучета в 2019 году.

Однако напомним, что согласно п. 2 ПБУ 18/02 его могут (по своему решению) не использовать организации, которые вправе применять упрощенные способы ведения бухучета, включая составление упрощенной бухгалтерской (финансовой) отчетности.

Лишены возможности вести упрощенный бухучет, а значит, обязаны следовать правилам ПБУ 18/02 (конечно, при ведении коммерческой деятельности и наличии выручки) такие экономические субъекты:

-

организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту по законодательству РФ;

-

жилищные и жилищно-строительные кооперативы;

-

кредитные потребительские кооперативы (включая сельскохозяйственные);

-

микрофинансовые организации;

-

организации государственного сектора;

-

политические партии, их региональные отделения или иные структурные подразделения;

-

коллегии адвокатов;

-

адвокатские бюро;

-

юридические консультации;

-

адвокатские палаты;

-

нотариальные палаты;

-

некоммерческие организации, включенные в предусмотренный п. 10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» реестр НКО, выполняющих функции иностранного агента.

Согласно п. 1 ПБУ 18/02 это положение устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством РФ порядке плательщиками налога на прибыль (кроме кредитных организаций и государственных (муниципальных) учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством РФ о налогах и сборах.

Примечательный момент: из этого пункта исключено указание на то, что применение положения позволяет отражать в бухучете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухучете, и налога на налогооблагаемую прибыль, сформированного в бухучете и отраженного в декларации по налогу на прибыль.

Налог на прибыль: пример расчета для чайников

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

А вы являетесь плательщиком налога на прибыль?

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль – это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой – либо специальный режим налогообложения.

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

Пример №1

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2017 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. организация планирует учесть при расчете налога в 2016 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2017 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2017 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. – 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2016 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников.

1.1 Нормативно-правовое регулирование учета расчетов по налогу на прибыль

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», ПБУ), другие носят рекомендательный характер (План счетов, методические указания).

Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

К первой группе документов относятся:

· Гражданский кодекс РФ часть 1 и 2, в котором, например, установлены сроки исковой давности по просроченной задолженности, определен момент перехода права собственности при осуществлении сделки купли-продажи и т.д.

· Налоговый кодекс РФ часть 1 и 2, который устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации,

· Федеральный закон «Об акционерных обществах» (Об АО) от 26.12.199 N 208-ФЗ.

· Федеральный закон «О бухгалтерском учете» от 21.11.1996 года №129-ФЗ. Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации, зарегистрированные в качестве юридического лица в соответствии с законодательством РФ. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону. В случае возникновения противоречий с содержанием других федеральных законов нормы права, выступающие предметом Федерального закона, имеют приоритет.

Глава 2 Налогового кодекса Налог на прибыль определяет порядок и сроки уплаты налога, определения доходов, классификацию доходов и группировку расходов. Определяет расходы, которые не учитываются в целях налогообложения. Порядок признания доходов и расходов при методе начисления и при кассовом методе в целях налогообложения. Приводить порядок составления расчета налоговой базы, порядок налогового учета доходов и расходов от реализации и отдельных видов внереализационных доходов.

Второю группу документов регулирует Министерство финансов РФ, Центральный банк России и другие органы исполнительной власти.

К документам второго уровня относятся положения регламентирующие принципы и правила учета отдельных объектов бухгалтерского наблюдения, которые составляют систему национальных стандартов, ориентированную на Международные стандарты финансовой отчетности.

Документы третьего уровня подготавливаются и утверждаются федеральными органами, министерствами и другими органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровня.

К третьему уровню так же относятся инструкции и методические указания, разрабатываемые и вводимые в действие в разрезе отдельных Положений по бухгалтерскому учету. Так, в соответствии с ПБУ 6/01 «Учет основных средств Министерством финансов РФ утверждены Методические указания по бухгалтерскому учету основных средств, устанавливающие правила приобретения, оценки, выбытия основных средств, особенности погашения их стоимости и другие технические аспекты по организации их учета.

Документы четвертого уровня разрабатываются предприятием и утверждаются руководителем организации. Они содержат, с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров организации и других факторов, внутренние регламентирующие документы бухгалтерского учета организации, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации и формирующие учетную политику предприятия.

Согласно действующему, законодательству организации на основе принципов и методов, закрепленных в нормативных актах по бухгалтерскому учету, исходя из вариантности методик формирования бухгалтерских данных, уровня автоматизации учета и прочих особенностей, самостоятельно (на базе единого Плана) разрабатывают рабочий план счетов экономического субъекта, утверждают документооборот, выбирают методы оценки имущества.

Сведения, полученные в ходе ведения бухгалтерского учета и подготовки отчетности, могут служить исходными данными для налоговых расчетов. Вместе с тем законодательные и иные нормативные акты, регулирующие порядок налогообложения, не могут содержать положения, регламентирующие порядок ведения бухгалтерского учета.

Что изменилось в стандарте

В 2020 г. ПБУ 18/02 позволяет пояснить инвестору (собственнику), как начисленный по результатам текущего периода налог повлияет на будущие периоды. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, как налог был уплачен в предыдущие периоды. Поэтому основным «клиентом», которого интересует информация, полученная с помощью ПБУ 18/02, теперь будет не контролирующий орган, а собственник или инвестор. При этом Минфин сократил возможность использования ПБУ 18/02 в роли «помощника» для расчета налога.

Главная цель стандарта ПБУ 18/02 – определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

-

будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

-

событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога – исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

Поэтому ключевое понятие ПБУ 18/02 – отложенный налог. Сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам. Отложенный налог на прибыль – это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО – это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

-

Публичные общества (для информирования акционеров и инвесторов).

-

Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

-

Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

-

из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

-

уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

-

по некоторым видам разниц устраняется неопределенность, к каким видам их относить – временным или постоянным;

-

устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль – это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

-

уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) – «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Затратный метод

Вновь перейдите к учётной политике и выберите последний пункт. При этом способе расчёта, как и в предыдущем случае, используются показатели временных и постоянных разниц.

Отложенные налоговые обязательства и активы в этом случае должны быть рассчитаны по каждой операции дохода и расхода – в этом основная сложность способа. В «Закрытии месяца» не будет пункта расчёта по ПБУ 18, обязательства и активы рассчитывать нужно в пункте «Расчёт налога на прибыль».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Камеральные проверки ИФНС 2020 для юр лиц

Не отразили вовремя реализацию – как исправить?

Расчет отложенного налога по ПБУ 18/02 без разниц

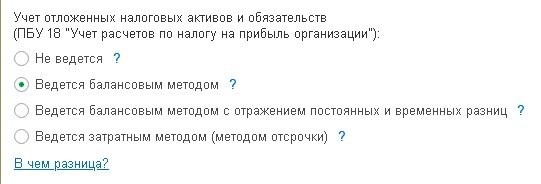

Компания 1С учла поправки в ПБУ 18/02 и внесла соответствующие изменения в программное обеспечение в части исчисления отложенного налога без учета разниц. Однако в 1С также остаются варианты использования ПБУ 18/02, которые применялись ранее. Пользователь может увидеть это через настройки учетной политики, зайдя во вкладку «Главное», где ему предоставляется возможность сделать выбор варианта учета ОНА и ОНО (рис. 1).

Для того чтобы учет ОНА и ОНО в 1С:Бухгалтерия 8 велся на основании принятых поправок в ПБУ 18/02 (т.е. с использованием балансового метода без учета разниц), в план счетов были внесены изменения. К сч. 99.02 «Налог на прибыль» были открыты дополнительные субсчета третьего порядка:

- 99.02.О — «Отложенный налог на прибыль»;

- 99.02.Т — «Текущий налог на прибыль».

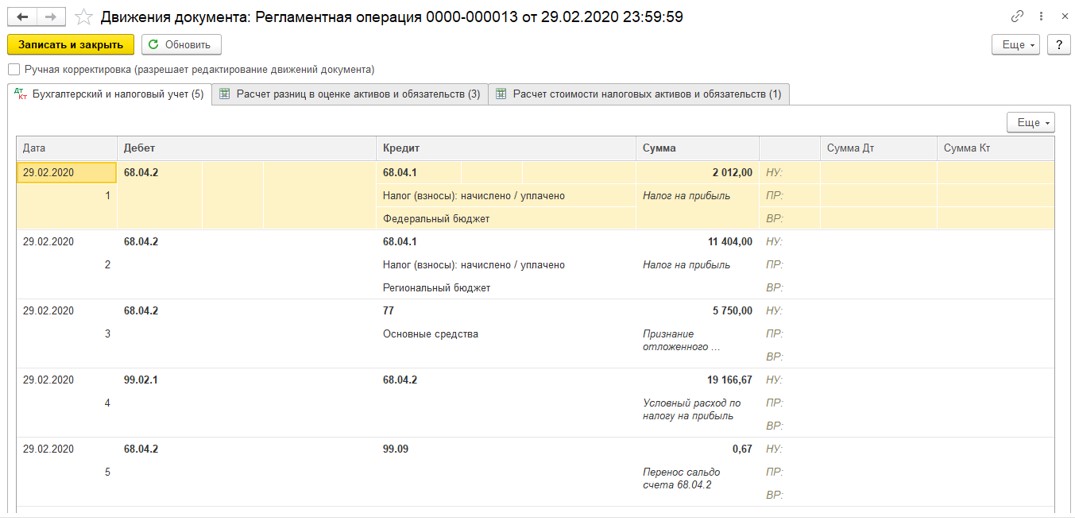

Когда пользователь производит исчисление налога на прибыль, размер текущего налога по сведениям налогового учета отображается по Кт 68.04.1 «Расчеты с бюджетом» и Дт сч. 99.02.Т. В этот же момент налоги разносятся по разным уровням бюджета. Исчисление текущего налога на прибыль можно подтвердить справкой-расчетом — ее форма осталась прежней.

При исчислении отложенного налога согласно ПБУ 18/02 на основании проведения регламентной операции конкретно по всем видам активов или обязательств устанавливаются временные разницы. Затем производится исчисление суммы самого отложенного налога.

Временные разницы определяются как разницы между балансовой и налоговой стоимостью актива или обязательства.

Отложенный налог определяется умножением сальдо временных разниц (по виду актива или обязательства) на ставку налога. Корреспонденция составляется на основании сравнения отложенного налога на отчетную дату и на начало года.

- Суммы ОНА указываются по Дт (Кт) 99.02.О и Кт (Дт) 09.

- Суммы ОНО указываются по Дт (Кт) 99.02.О и Кт (Дт) 77.

В справке-расчете по отложенному налогу на прибыль можно ознакомиться с конкретным исчислением ОНА и ОНО. Если в учете используется балансовый метод, т.е. без отображения постоянных и временных разниц, то в эту справку включаются дополнительные показатели — балансовая и налоговая стоимость активов и обязательств.

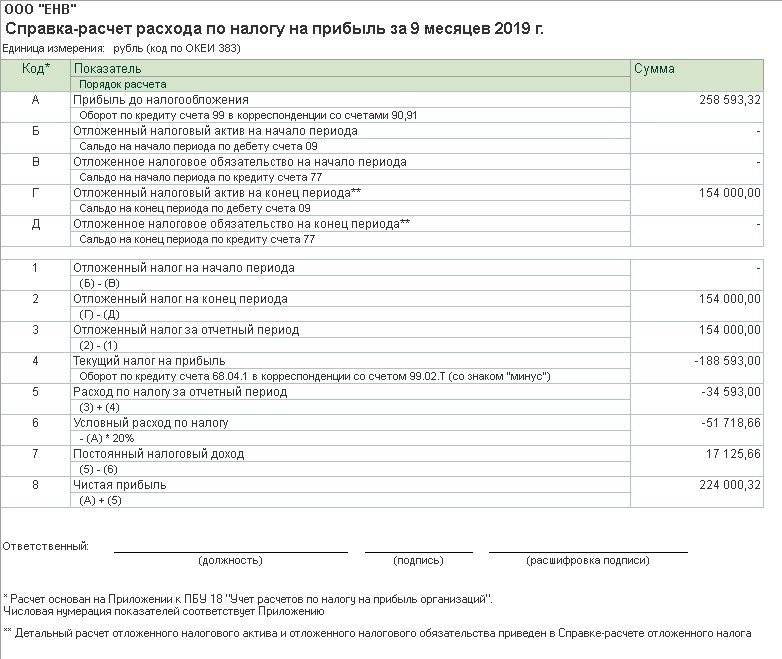

На основании поправок к ПБУ 18/02 в отчете о финансовых результатах произведено уточнение состава и названия показателей, которые раскрывают размер налога на прибыль. Указанное новшество введено на основании Приказа Минфина от 19.04.2019 г. № 61н. Расшифровка этих показателей в 1С содержится в справке-расчете «Расход по налогу на прибыль» (рис. 2).

При использовании балансового метода без отражения в учете разниц по-прежнему можно будет формировать отчетную форму — «Анализ учета по налогу на прибыль». Главная отличительная черта состоит в том, что разницы не подразделяются на постоянные и временные. На основании данного отчета пользователи смогут получать детальную информацию по всем показателям с возможностью их расшифровки и конкретизацией по документам. Их можно будет открывать через отчет, а если есть необходимость — корректировать информацию, содержащуюся в документах.

Нововведения, касающиеся ПБУ 18/02, а также Рекомендация БМЦ дают возможность пользователям использовать новый подход при учете расчетов по налогу на прибыль. На его основании значительно упрощается использование ПБУ 18/02 непосредственно в 1С.

Чтобы понять корректно ли ведется учет в 1С с учетом изменений в законодательстве и новыми правилами в вашей системе, вы можете заказать аудит информационной базы 1С.

Аудит базы 1с поможет вам, как подготовиться к годовой отчетности, так и проверить качество информации в вашей программе 1С. Мы поможем определить ошибки в 1С, сделаем проверку корректности регистрации документов в 1С, поможем найти проблемные операции и регистры, поможем устранить ошибки.

Звоните специалистам Первого Бита, они расскажут как это сделать.

Блокировка доступа в ИС ЭСФ

Переход с ЕНВД на другие системы налогообложения

Отчетность обособленного подразделения

Если компания уплачивает ННП отдельно по ГУ и филиалам-объектам, то заполняется отдельная декларация по налогу на прибыль обособленного подразделения и отдельная — для ГУ. Причем отчетность по ОП направляйте в территориальные ИФНС по месту нахождения филиалов. А декларацию по всему учреждению в целом направьте в ФНС по месту регистрации ГУ.

Декларацию по ГУ дополните приложениями № 5 к листу 02 по каждому ОП, которое самостоятельно уплачивает ННП в казну региона, и укажите общие значения для всей организации в целом.

Если налогоплательщики находятся в одном регионе, то дробить отчетность не нужно. Формируйте единую декларацию от лица ГУ либо от ОП, ответственного за централизованную уплату ННП.

Напомним, что срок сдачи декларации по ННП — не позднее 28 календарных дней с момента завершения отчетного периода (месяца, квартала). Годовые отчеты сдайте до 28 марта.

Если в отчетном периоде закрыли обособленное подразделение, налог на прибыль уплачивайте по вышеуказанным правилам. То есть если ОП уплачивало ННП в региональную казну и предоставляло декларации, то при закрытии объекта погасите задолженность перед бюджетом за период деятельности филиала. Подайте декларацию не позднее 28 дней с момента завершения деятельности (внесения сведений в ЕГРЮЛ).

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Перенос убытка на будущие периоды

На сегодняшний момент перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года придется оформлять вручную.

Перенос убытка, полученного в истекшем налоговом периоде, отразите документом Операция, введенная вручную вид операции Операция (Операции – Операции, введенные вручную — кнопка Создать):

- Дт 97.21 «Прочие расходы будущих периодов» субконто УБЫТОК 2020;

- Кт 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» субконто Прибыль (убыток) от продаж.

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов (Справочники — Расходы будущих периодов), он настраивается следующим образом:

- Вид для НУ — Убытки прошлых лет;

- Сумма — убыток, переносимый на будущие налоговые периоды;

- Признание расходов — В особом порядке;

- Период списания с — 01.01.2021; по — не ограничен.

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 (Отчеты – Оборотно-сальдовая ведомость по счету):

- укажите период — по 31.12.2020;

- по кнопке Показать настройки на вкладке Показатели установите флажки БУ, НУ, БУ-НУ.

Применять или не применять

Для начала перечислим тех, кто должен применять ПБУ 18 02. Экономические субъекты, которые признаны плательщиками налога на прибыль (ННП), обязаны вести учет расчетов по налогу на прибыль и применять Правила бухучета 18/12 (ПБУ). Кто это? Если компания находится на ОСНО и уплачивает в бюджет ННП, то применять ПБУ для нее обязательно.

Однако законодатели предусмотрели исключения и уточнили, кто может не применять ПБУ 18 02. Это отдельные категории субъектов:

- кредитные организации;

- государственные и(или) муниципальные учреждения;

- некоммерческие организации;

- субъекты малого предпринимательства;

- иные компании, которые вправе вести упрощенный бухучет (кто это — в статье).