Ликвидация ооо единственным участником: образцы решений

Содержание:

- Кто должен заниматься составлением промежуточного баланса

- Можно ли сдать промежуточный и ликвидационный баланс вместе

- Что это такое

- Последствия формирования нулевого и ненулевого балансов

- Образец протокола о ликвидации ООО

- Как сдать налоговую отчетность при ликвидации ООО

- Как утверждать

- Должен ли ЛБ быть доведен до нулевых значений

- Протокол об утверждении ликвидационного баланса ООО

- Утверждение промежуточного ликвидационного баланса в 2018 году

- Условия оформления

- Упрощенная ликвидация ООО-банкрота

- Кратко о главном

- Что такое окончательный ликвидационный баланс

- Сколько раз нужно составлять промежуточный баланс

- Что это такое

- Пошаговая ликвидация организации

- Что такое ликвидационный баланс

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Можно ли сдать промежуточный и ликвидационный баланс вместе

Напомним, что достаточно часто на практике ПЛБ становится окончательным. Если же это не так, то возможности сдачи промежуточного и окончательного вариантов не будет. Это связано с тем, что показатели меняются, а значит, в окончательном варианте нужно указывать новые сведения, которые появятся после утверждения промежуточного.

Процесс ликвидации юрлица многогранен и конкретная продолжительность зависит от сложившейся ситуации – от 3 месяцев до года. В большей степени на длительность процедуры оказывает влияние правильно составленная форма ПЛБ. Вы узнали не только последовательность составления и утверждения документа, но и увидели образцы, некоторые тонкости формирования.

Напишите свой вопрос в форму ниже

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

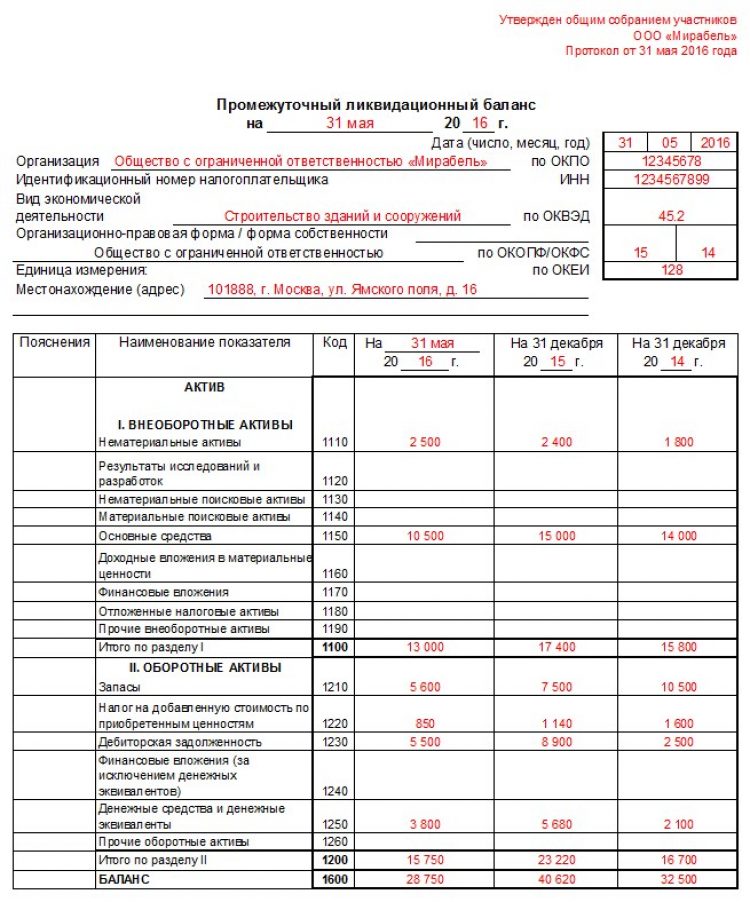

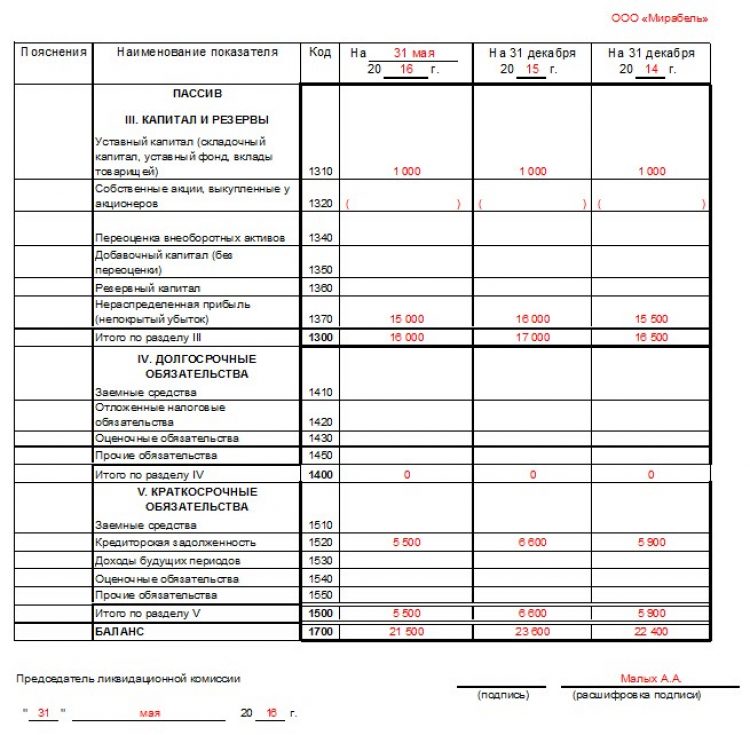

Образец заполнения промежуточного ликвидационного баланса

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- оповещение о начале процедуры:

- госорганов;

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

- оповещение о начале процедуры:

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Последствия формирования нулевого и ненулевого балансов

Законодательство не обязывает ликвидатора проводить распределение остатков между собственниками до внесения в ЕГРЮЛ записи о ликвидации юрлица. Сделать это можно и после, особенно если в активе компании есть непогашенная дебиторская задолженность, которую можно вернуть или продать (пусть и с дисконтом).

| Суть отражаемой информации | Последствия |

|---|---|

| В активе или пассиве отчета отсутствуют какие-либо цифры, отличные от нуля | Это значит, что компания полностью расплатилась с долгами и без споров распределила остаток имущества между соучредителями. Кроме того, ликвидатору удалось вернуть все деньги, которые значились как дебиторская задолженность |

| Нулевые показатели внесены только в разделы пассива, отражающие обязательства юрлица | Такое положение может сложиться в ситуации, когда учредители не договорились о разделе основных средств и запасов. Если же в составе нераспределенного имущества есть объекты, в отношении которых начисляются транспортный или имущественный налоги, то заявление о ликвидации и вовсе могут не принять, пока не будут определены новые лица, ответственные за перечисление взносов в бюджет |

| Ненулевые данные есть во всех разделах пассива | По заявлению Р16001, к которому прикладывается такая отчетность, будет получен отказ. Ликвидатор должен будет либо договориться кредиторами, либо предложить соучредителям расплатиться за счет собственных средств, либо инициировать процедуру банкротства в соответствии с законом №127-ФЗ |

Образец протокола о ликвидации ООО

В существующем законодательстве не предусмотрена унифицированная форма этого документа. Тем не менее, существуют рекомендации по его составлению, выработанные на практике. Опираясь на них, компании самостоятельно разрабатывают свой бланк. Протокол должен быть подписан всеми участниками собрания, а за его ведение обычно отвечает секретарь. Среди участников заседания должны быть учредители, а также председатель и секретарь собрания.

Документ должен быть пронумерован в соответствии с правилами, принятыми в организации. В него должна вноситься вся информация о ходе собрания. В частности, указывается повестка дня, список присутствующих, принятое решение и его обоснование. В результате заседания может быть назначен ликвидатор. В таком случае он тоже должен присутствовать и заверить документ своей подписью. Сам процесс собрания регламентируется уставом предприятия. Стоит помнить, что протокол собрания является главным основанием для запуска процесса ликвидации предприятия. С ним уполномоченное лицо может обратиться в Налоговую службу для начала процедуры закрытия.

Обычно бланк включает в себя следующие разделы:

- Вступительный.

- Повестка дня.

- «Слушали».

- «Согласовано».

- Подписи участников собрания.

Вступительная часть включает в себя информацию о предприятии, его регистрационные данные, а также сведения о месте и времени проведения заседания и его участниках

Особое внимание при подготовке документа стоит уделить списку участников, поскольку он должен содержать не только ФИО лица, но его паспортные данные, должность и долю в уставном капитале

В разделе «Повестка дня» перечисляются все вопросы, которые будут рассмотрены на заседании. Раздел «Слушали» предназначен для фиксации основных тезисов выступающих участников собрания. В разделе «Согласовано» указывается, с кем были согласованы решения, принятые на заседании. В конце документ заверяется подписями участников собрания.

Представленный план может служить каркасом для составления собственного бланка. В любом случае при его подготовке необходимо помнить, что чем детальнее этот документ, тем проще в дальнейшем будет пройти ликвидационный процесс.

Образец протокола собрания о ликвидации ООО представлен ниже.

Как сдать налоговую отчетность при ликвидации ООО

Ликвидируемая фирма должна сдавать все отчетные формы по налогам, которые сдавала в период своей обычной работы. Меняются только правила заполнения некоторых полей, отчетный период и дата сдачи.

Последний день для сдачи деклараций — день, предшествующий внесению в реестр записи о прекращении работы компании. Налоговый период зависит от периодичности сдачи декларации. Так, декларацию по УСН надо составить за период с 1 января до дня ликвидации. Если запись о ликвидации добавлена в реестр 26 ноября, то отчетным периодом будет 1 января — 25 ноября. Для квартальных и ежемесячных отчетов порядок определения отчетного периода практически аналогичный — с начала квартала или месяца до дня ликвидации (п. п. 2–3.4 ст. НК РФ).

Если организация ликвидируется в начале года, то некоторые отчеты за текущий год нужно сдавать вместе с отчетами за предыдущие годы.

Декларация по налогу на прибыль (УСН, ЕНВД и пр.) при ликвидации

Доходные декларации при ликвидации заполняются практически в стандартном порядке. Из особенностей можно выделить поле «Налоговый период», в котором указывается код «50», и поле «Отчетный год», в котором указывается год ликвидации. Код формы реорганизации (ликвидации) — «0».

Декларация по ЕНВД сдается ежеквартально, поэтому коды периодов отличаются: 1 квартал — «51»; 2 квартал — «54», 3 квартал — «55», 4 квартал — «56».

Информация в декларации указывается за те периоды, которые закончились до даты ликвидации, и за налоговый период в целом.

Как утверждать

По факту составления документа производится его утверждение.

Документ подписывается учредителями организации и согласовывается органом, принявшим решение о его ликвидации, либо уполномоченным государственным органом (п. 6 ст. 63 ГК РФ).

Вместе с заявлением по форме Р16001 о государственной регистрации юридического лица в связи с его ликвидацией в территориальную налоговую инспекцию предоставляются решение и протокол об утверждении ЛБ.

В решении должна содержаться следующая информация:

- Наименование учреждения.

- Форма проводимого собрания и фактический адрес его проведения, время начала и окончания собрания.

- Ф.И.О.

лиц, присутствовавших на собрании.

- Обозначенная повестка дня и перечисленные вопросы, по которым присутствующим необходимо вынести решение.

- Принятые решения по обозначенным вопросам.

Должен ли ЛБ быть доведен до нулевых значений

Каждый из видов ликвидационной бухгалтерской отчетности характеризуется различными параметрами по вопросам сведения к нулю итоговых показателей.

Так как в промежуточном ЛБ указываются актуальные дебиторская и кредиторская задолженности, то его итоги не должны сводиться к нулю. Главная цель ПЛБ — это выявление структуры сложившихся задолженностей и определение процесса их погашения.

Окончательный ЛБ должен быть нулевым, так как он является завершающим бухгалтерским регистром организации. Сведенный к нулю ЛБ выступает доказательством отсутствия претензий к ликвидируемому учреждению со стороны третьих лиц.

Протокол об утверждении ликвидационного баланса ООО

875

Протокол об утверждении ликвидационного баланса ООО ( Скачать образец )

ПРОТОКОЛ №__

Внеочередного собрания учредителей общества с ограниченной ответственностью

___________________г. г. _____

На собрании присутствовали учредители общества с ограниченной ответственностью «_______» (далее – Общество):

— ______________________(___________ г.р., паспорт _____________, выдан __________________ года, и.н. _________________, зарегистрирован по адресу: ___________________________)

— ______________________(_____________ г.р., паспорт ________________, выдан ____________________ года, и.н. ___________________, зарегистрирован по адресу: ________________________________)

Форма проведения: очная.

На собрании присутствуют участники, обладающие в совокупности 100% голосов. Собрание правомочно решать все вопросы повестки дня.

Повестка дня:

Утверждение ликвидационного баланса.

Слушали:

___________, который сообщил, что ликвидатором Общества __________ составлен ликвидационный баланс в соответствии с п.

Утверждение промежуточного ликвидационного баланса в 2018 году

5 ст. 59 Гражданского кодекса Республики Беларусь, в связи с чем предложил рассмотреть его и утвердить.

Решили:

Утвердить составленный ликвидатором ___________ ликвидационный баланс Общества.

Голосовали «за» — единогласно.

Подписи участников:

|

/__________________/ |

|

|

/_________________/ |

Подпишитесь на наши обновления и получайте все полезные материалы для предпринимателей прямо на почту! Не пропустите очередные изменения в законодательстве и обновления документаций. Будьте в курсе последних новостей мира бизнеса.

Условия оформления

Предприятие может составлять несколько ликвидационных балансов с целью получения наиболее актуальной информации о состоянии финансов. Также повторное составление ликвидационного баланса может являться требованием кредиторов, организация не может отказать им в предоставлении информации.

Обязательство подавать промежуточные документы в ФНС ложится на учредителей ООО, однако, окончательный баланс подает ликвидационная комиссия.

Правила составления

Составляется промежуточный ликвидационный баланс (ПЛБ) по форме №101, которая официальна утверждена Центральным банком РФ. Ликвидационный баланс является таблицей, где в одной из колонок указывается наименование актива, а в остальных его фактическая стоимость и счет, на котором размещены денежные средства.

Также не нужно помещать в ПЛБ кредиты или иные типы задолженности, обязательства по которым были выполнены до начала процедуры ликвидации юридического лица.

Промежуточный ликвидационный баланс необходимо согласовывать с Центральным банком РФ. Регулирующий орган может потребовать документальное подтверждение любых фактов, отраженных в балансе, ликвидируемая организация обязана его предоставить в отведенный срок. Подавать баланс в ЦБ следует исключительно по форме №101, это входит в обязанности ликвидационной комиссии.

Сроки согласования баланса не определены, что может создать значительные трудности с ликвидацией, если сотрудники регулирующего органа в данный момент сильно загружены работой.

Форма составления баланса (бумажная, электронная с использованием офисных инструментов или специализированных программ) не сказывается на данных отчета.

В ПЛБ обязательно должны быть отображены следующие пункты:

| Уставной капитал | Должен соответствовать указанной в уставе организации сумме. Капитал может представлять денежные средства в любой валюте, а также имущество. |

| Перечень имущества | На которое юридическое лицо имеет право собственности. |

| Кредиты | Указываются в ПЛБ только в случае, если кредитор предъявил свои претензии в установленный законом срок, и его требования были одобрены судом или ликвидационной комиссией. Если требование отклонено, то это следует указывать в соответствующей графе. Располагаются сведения согласно очередности предстоящих выплат. |

| Дебиторские задолженности | Которые не были признаны безнадежными. |

| Оплата труда | Представляет собой не только заработную плату, но и компенсации за периоды временной нетрудоспособности или отпуск, а также премии, пособия и прочие выплаты, предусмотренные трудовым договором. |

| Внеоборотные средства | Входят в категорию активов. |

| Доходы | Включают в себя не только прямой заработок предприятия, но и задолженности, по которым кредиторами не были предъявлены требования в установленный срок. |

| Расходы | Независимо от их категории. |

| Убытки | За предыдущий отчетный период. |

Об учете имущества следует рассказать подробнее.

Законодательство требует обязательного включения в ПЛБ объектов следующих типов:

| Транспорт | Все транспортные средства должны содержать год выпуска и технические характеристики, также может указываться дополнительная информация (пробег, дата последнего технического осмотра и капитального ремонта, гарантийный срок, участие в ДТП, прочее). |

| Оборудование, спецтехника, инструменты и другие производственные средства | Оценивается такое имущество с учетом амортизации износа. В балансе необходимо отразить марку и модель, дату изготовления и ввода в эксплуатацию, процент износа, инвентарный номер. |

| Недвижимые объекты | Для зданий необходимо указывать технические характеристики, год постройки, инвентарный номер, наличие капитального ремонта, местонахождения и износ, оцененный независимым экспертом. Для земельного участка требуется указать площадь, тип почвы и месторасположение. |

| Незавершенные строения | Для этой категории указывается текущее состояние объекта, дата начала и предполагаемая дата окончания строительства, процент выполненных работ. |

| Прочее имущество ООО | К данной категории относится все имущество, которое не попало в предыдущие, например, сырье, готовые товары, находящиеся на складе, ГСМ, сельскохозяйственные животные. |

Также к ПЛБ требуется приложить пояснительную записку, в которой будут указаны особые характеристики объектов имущества, доходов и расходов организации.

Бланк заявления на ликвидацию ИП можно получить в налоговых органах или скачать из интернета.

О том, как проводить ликвидацию ООО с двумя учредителями, читайте здесь.

Упрощенная ликвидация ООО-банкрота

Общество может быть признано банкротом и ликвидировано по данной процедуре, если имеет место одна из следующих ситуаций:

- сумма всех активов не в состоянии перекрыть обязательства перед кредиторами;

- после создания ликвидационной комиссии ее заключение передано в Арбитражный суд.

Процедура банкротства быстрее стандартной ликвидации, ООО будет достаточно быстро исключено из ЕГРЮЛ, и, кроме статуса банкрота, который может оказать влияние на деловую репутацию, владелец в большинстве случаев не получает никаких неприятных последствий, в том числе финансовых.

Порядок упрощенной ликвидации ООО по банкротству

-

Подготовка ООО к признанию статуса банкрота. Для этого сначала необходимо провести оценку и анализ финансового состояния организации, которая включает:

- сдачу бухгалтерской отчетности;

- инвентаризацию активов;

- изучение задолженностей.

- Предсудебный этап. До того как дело о банкротстве будет рассмотрено в суде, проводится ряд необходимых мероприятий:

- формирование ликвидационной группы;

- подача документов в регистрирующие органы о том, что процесс ликвидации запущен;

- информирование заинтересованных лиц через средства массовой информации;

- подача заявления в суд.

Судебный этап. Суд выносит решение о дефолте ООО, то есть признании организации несостоятельной.

Удаление из ЕГРЮЛ. Окончательный итог процедуры – изъятие сведений об обществе с ограниченной ответственностью из реестра юридических лиц. После этого с владельца уже не получится взыскать задолженности по суду, его организация прекращает существование.

Кратко о главном

Ликвидационный баланс – документы, которые содержат информацию о наличествующем имуществе на момент подачи заявление об инициировании процесса ликвидации.

Здесь указываются: объекты движимого и недвижимого имущества, финансовые активы компании, долговые обязательства перед кредиторами, сторонними лицами.

На основе вышеназванных бумаг контролирующие органы получают полную финансовую картину рассматриваемой организационной структуры. Его составление – обязательное условие во время ликвидации, вне зависимости от причин, ее повлекших.

Важно знать! Игнорирование положений действующего законодательства приводит к недействительности всей процедуры. Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Процесс составления ликвидационного баланса начинается сразу после начала закрытия коммерческой организации. Как правило, специалистам потребуется до двух недель для учета имеющейся недвижимости, задолженностей по заработной плате, кредитам и налоговым сборам.

Уполномоченные лица проводят группировку по статьям расходов, видам долговых обязательств, их размеру, возможности выплат в полном объеме.

Действующее законодательство предусматривает следующий порядок выплат имеющихся финансовых активов:

- Компенсируется вред здоровью и жизни граждан, нанесенных в процессе профессиональной деятельности коммерческой организации. Сюда входят и неудобства морального характера.

- Выплачиваются долговые обязательства перед кредитными структурами и фондами, государственными органами (налоги, взносы).

- Погашаются долги перед наемными сотрудниками, в рамках процедуры спонсируются задержанные заработные платы, премиальные, выходные пособия.

- Оплачиваются счета лиц, не вошедших в вышеназванные категории (соучредители или акционеры соответствующего общества).

Трактовка современного законодательства поясняет наличие двух видов ликвидационного баланса:

- промежуточный – предназначен для оценки имеющегося имущества и погашение задолженностей перед кредиторами, наемными сотрудниками, государственными структурами;

- окончательный – «чистовой» вариант документа, составляемый после удовлетворения требований вышеназванных участников ликвидационного процесса. Оставшееся, после погашения, имущество или денежные средства переходит в руки учредителя.

Важно знать! Нормами и положениями не установлено унифицированной формы оформления промежуточного ликвидационного баланса. Ответственные лица, как правило, используют образец №1 «Бухгалтерского баланса».

Действующие лица и законодательное регулирование

Инициирование процесса ликвидации подразумевает формирование ответственной комиссии или уполномоченного лица (используется реже).

Согласно действующему законодательству, ответственность за составление промежуточного баланса ложится на плечи членов ликвидационной группы. По факту же вопросами учета имеющегося имущества и финансов занимается команда бухгалтеров.

От действий наемных работников зависит полнота предоставляемой картины, подробность учета активов. К сожалению, отсутствует контроль за наличием обязательной информации, однако в интересах учредителя указать максимальный объем данных.

Образец заполнения ликвидационного баланса.

Вопросами контроля за деятельностью юридических лиц занимается ФНС – Федеральная налоговая служба. Государственные служащие занимаются приемом и оценкой поступающей документации, в том числе – промежуточных ликвидационных балансов.

Процесс составления, сроки подачи документа и иные аспекты деятельности регламентируются:

- федеральным законом №127 «О банкротстве (несостоятельности)»;

- гражданским кодексом РФ (с учетом поправок от 2016 года);

- федеральным законом №208 «О деятельности акционерных обществ».

Важно знать! Внесенные в законы изменения касаются деятельности ликвидационной комиссии (обязательств).

Что такое окончательный ликвидационный баланс

Составить окончательный ликвидационный баланс предприятие сможет только после того, как погасит задолженности перед всеми кредиторами, урегулирует отношения с контрагентами. Документ должен показать, какие активы остались у предприятия после окончания процедуры закрытия. Именно эти активы распределяются между собственниками, учредителями.

Важно

Итог актива в окончательном балансе должен отвечать сумме, указанной в промежуточном балансе. Это позволяет выявить недобросовестных ликвидаторов, которые могут попытаться вывести активы, чтобы не платить долги кредиторам

То есть попытаться спрятать имеющиеся средства и не реализовывать их для погашения задолженностей.

Схема составления окончательного ликвидационного баланса выглядит так:

- Проводится инвентаризация всего имущества фирмы. Она должна оценить состояние активов, установить их стоимость. Эта инвентаризация проводится уже после того, как были проведены взаиморасчеты со всеми контрагентами.

- Вся полученная в ходе инвентаризации информация вносится в бланк баланса.

При составлении документа достаточно придерживаться требований, указанных в ПБУ 04/99 под названием «Бухгалтерская отчетность организации». Оформляется документ в форме №1 «Бухгалтерский баланс».

В целом, нет каких-то кардинальных отличий в составлении окончательного баланса для предприятий, отличающихся организационно-правовыми формами. Однако есть некоторые особенности, которые должны быть отражены.

После того, как документ был полностью оформлен, его, разумеется, следует подписать, утвердить. Подписывают ликвидационный баланс:

- Учредители предприятия.

- Контролирующий орган, который принял решение о ликвидации компании.

Есть случаи, когда, согласно российскому законодательству, утвердить ликвидационный баланс можно только после согласования с уполномоченным государственным органом. Так гласит статья 63 ГК России.

В решении об утверждении ликвидационного баланса должны содержаться такие данные:

- Наименование предприятия, отвечающее сведениям из учредительных документов.

- Точное место проведения собрания, его форма, время открытия и закрытия;

- Список лиц, которые принимали участие в собрании.

- Повестка дня. Нужно точно обозначить все вопросы, которые были рассмотрены лицами, присутствовавшими на собрании.

- Все решения, которые были приняты после рассмотрения вышеперечисленных вопросов повестки дня.

После составляется заявление по форме Р16001, которое вместе с решением об утверждении документа и самим ликвидационным балансом подается в налоговую службу.

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Поручить сдачу отчётности специалистам

Пошаговая ликвидация организации

- Шаг 1. Орган управления или единоличный собственник принимает решение о закрытии организации.

- Шаг 2. В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15001), чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Шаг 3. Собирается и утверждается ликвидационная комиссия.

- Шаг 4. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Шаг 5. Проводится инвентаризация обязательств и всех активов организации.

- Шаг 6. Составляется промежуточный отчет при ликвидации.

- Шаг 7. Принимаются меры по взысканию дебиторской задолженности.

- Шаг 8. Кредиторов информируют надлежащим образом о закрытии организации.

- Шаг 9. Составляют очередной промежуточный отчет о ликвидации деятельности.

- Шаг 10. Окончательный расчет с кредиторами.

- Шаг 11. Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Шаг 12. Составляется итоговый отчет о ликвидации.

- Шаг 13. Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

Что такое ликвидационный баланс

Отдельно выделенного толкования для понятия «ликвидационный баланс» при добровольном прекращении хозяйственной деятельности или банкротстве в нормативных актах РФ нет. Статья 63 ГК упоминает его как один из пошаговых этапов проведения закрытия юрлица:

- Публикация информационного сообщения о ликвидации, сроках и порядке предъявления претензий.

- Формирование реестра кредиторов и составление промежуточной ликвидационной финотчетности.

- Продажа всех активов компании.

- Проведение расчетов с кредиторами.

- Составление окончательного ликвидационного баланса (по мнению Минфина, изложенного в , в нем не должно быть данных о каких-либо видах задолженностей).