Ликвидационный баланс: пошаговое закрытие бизнеса

Содержание:

- Что это такое

- Этапы процедуры ликвидации

- Образец заполнения окончательного ликвидационного баланса

- На основании чего вносятся данные в документ?

- Как заполнить форму Р15016

- Образец заполненного ликвидационного баланса

- Пошаговая ликвидация организации

- Отчитаться поналогам, уволенным сотрудникам иснять сучёта кассу

- Как утверждать

- Должен ли ЛБ быть доведен до нулевых значений

- Протокол об утверждении ликвидационного баланса ООО

- Утверждение промежуточного ликвидационного баланса в 2018 году

- Утверждение ликвидационного баланса

- Промежуточный ликвидационный баланс

- Срок составления

- Что это такое?

- Как заполнить баланс за 2020 год по форме КНД 0710095 при ликвидации

- Обоснование

- После составления промежуточного ликвидационного баланса

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

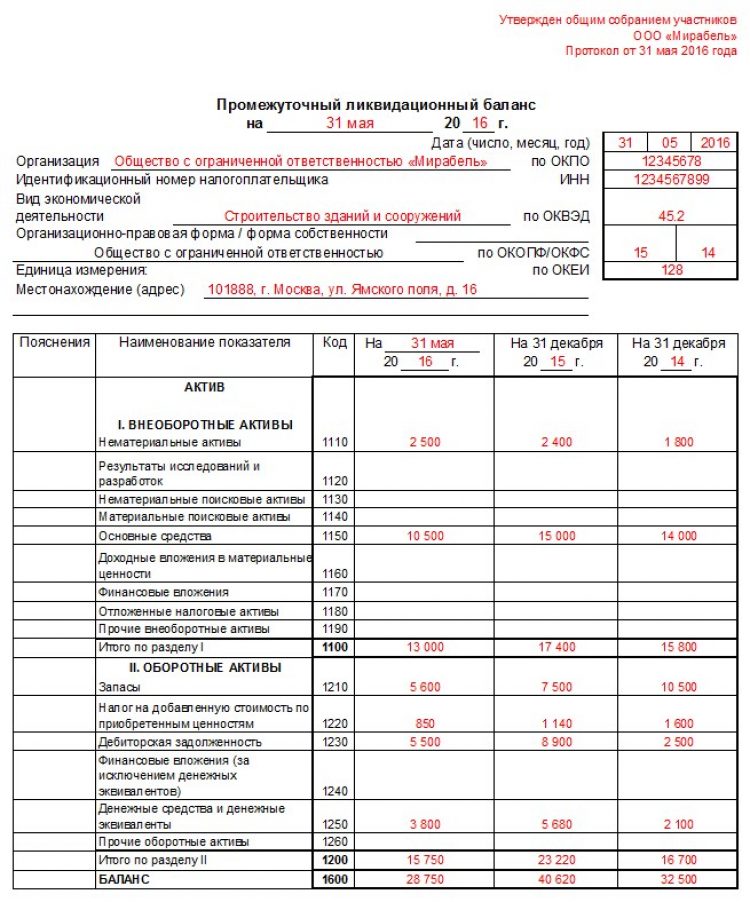

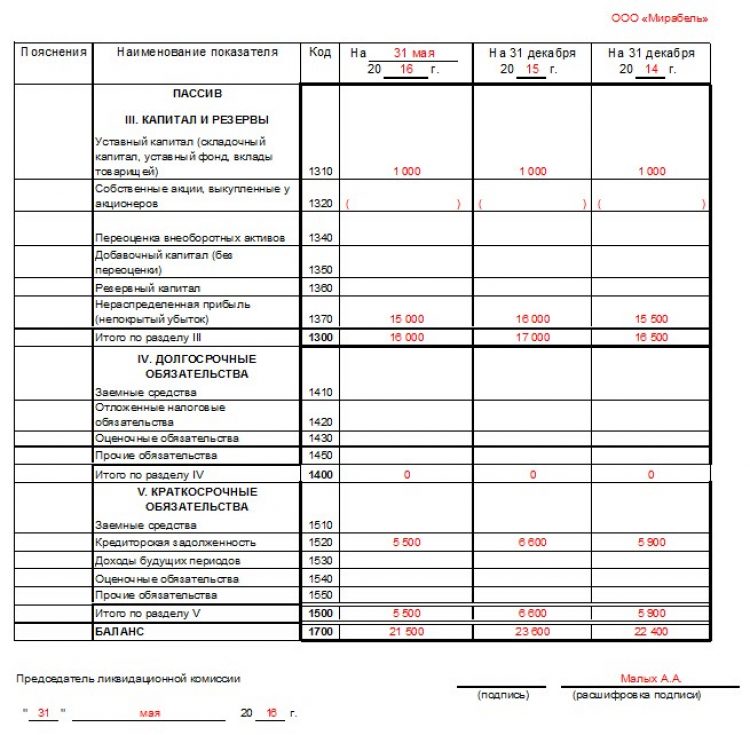

Образец заполнения промежуточного ликвидационного баланса

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- оповещение о начале процедуры:

- госорганов;

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

- оповещение о начале процедуры:

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Этапы процедуры ликвидации

В РФ возможны две формы прекращения деятельности организации – добровольная и принудительная. На практике распространена первая, она достаточно длительная и инициируется руководителем предприятия. Как правило, занимает от 3 до 8 месяцев.

Нужно пройти следующие шаги:

- Принятие мотивированного решения о закрытии юрлица, формирование состава ликвидационной комиссии, определение сроков. На этом этапе намечается предварительный план действий.

- В ФНС по месту нахождения фирмы нужно направить сообщение о прекращении деятельности по официальному порядку. С момента принятия решения до направления сообщения в налоговую должно пройти не более 3 суток.

- В РФ действует официальное печатное издание «Вестник госрегистрации», в нем следует опубликовать сообщение о предстоящей ликвидации. Шаг очень важен для кредиторов, они увидят намерение учредителей и смогут затребовать возврат денежных средств. Обычно этим вопросом занимаются сотрудники налоговой, но это стоит уточнить у них напрямую.

- Уведомление сотрудников, службы занятости, кредиторов предприятия о предстоящем закрытии. Сотрудники должны быть уведомлены не меньше, чем за 2 месяца до предполагаемой ликвидации.

- Участие в выездной проверке сотрудников ФНС. По общему правилу, продолжительность процедуры не превышает 2 месяца, точная длительность зависит от того, насколько давно была последняя инспекция. До тех пор, пока не закончится текущая проверка, руководители не имеют право утверждать промежуточный отчет и переходить к другим шагам.

- Взыскание задолженностей со стороны органов государственной власти, если они есть.

- Составление промежуточного баланса (ЛПБ) по форме.

- Процесс инвентаризации.

- Погашение имеющихся задолженностей перед кредиторами. Они делятся на отдельные очереди, в зависимости от которых определяется, кому сначала начисляются денежные средства.

- Составление окончательного баланса и внесение сведений в ЕГРЮЛ.

Пошаговая ликвидация на видео:

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

Статьи:

Отчетность при ликвидации ООО в 2021 году

Порядок действий при самостоятельной ликвидации ООО в 2021 году

Мне нравитсяНе нравится

На основании чего вносятся данные в документ?

Для правильного составления баланса должны иметься у членов комиссии актуальные и правильные сведения. Поэтому первоначально должны выполняться последовательные действия:

- погашаются все обязательства предприятия перед кредиторами;

- перечисляются средства разным государственным органам за работников;

- уплачиваются налоги предприятия;

- проводится имущественная инвентаризация, призванная выявить, какое количество активов имеется в компании;

- если имеется необходимость, происходит продажа разных объектов на торгах, после чего полученные от процесса средства направляются на погашение долгов;

- только после выполнения всех вышеуказанных действий формируется окончательный баланс.

За счет создания данного документа учредители могут увидеть, какое количество активов осталось. В отчетности отражается балансовая стоимость активов, поэтому можно понять, какая сумма будет получена каждым участником. Распределяется все имущество между учредителями на основании их доли в компании.

Как заполнить форму Р15016

При заполнении заявления Р15016 надо соблюдать общие требования ко всем регистрационным формам:

- используются печатные заглавные буквы;

- при заполнении на компьютере допускается только шрифт Courier New высотой 18 пунктов, черного цвета;

- при заполнении от руки можно использовать чернила черного, фиолетового или синего цвета;

- незаполненные страницы не прикладываются;

- после заполнения всего заявления вверху каждой страницы проставляют сквозную нумерацию.

Переходим к образцам заполнения формы Р15016 для каждого этапа ликвидации.

Этап 1. Сообщаем о начале ликвидации

Первый раз заявление Р15016 подается в налоговую инспекцию в течение трех рабочих дней после принятия решения участников о закрытии ООО. На повестку дня выносят вопрос не только о ликвидации общества, но и о назначении ликвидатора. Здесь же надо установить срок ликвидации компании.

Если по каким-то причинам ликвидация не состоялась в указанный в заявлении срок, то продлить его можно только в суде и не более, чем на шесть месяцев. Поэтому мы рекомендуем указывать максимальный срок ликвидации (то есть один год после принятия решения), даже если никаких проблем не предвидится.

На титульной странице укажите коды ОГРН и ИНН вашей компании, а также код причины подачи заявления. Для первого этапа, если принято решение о ликвидации и назначении ликвидатора (ликвидационной комиссии), выбирайте значение «3».

Ниже впишите срок ликвидации. Как мы уже отметили, лучше указать максимально возможный период, то есть год. Например, если решение участников датировано 01.07.2021, то в заявлении в качестве срока ликвидации укажите 30.06.2022.

Переходим к заполнению данных ликвидатора или руководителя ликвидационной комиссии (если она назначена). Для этого предназначен лист А. В пункт 3 впишите паспортные данные и код ИНН при наличии.

К ликвидатору переходят полномочия руководителя ООО, однако в строке для указания должности нельзя писать «директор» или «генеральный директор». Впишите «ликвидатор» или «руководитель ликвидационной комиссии».

Лист Б заполняется, если доступ к сведениям об организации может быть ограничен. Возможные основания перечислены в статье 6 закона от 8 августа 2001 г. № 129-ФЗ. Это компании, в отношении которых введены международные санкции; организации на территории Крыма и Севастополя; банки, сопровождающие контракты по государственному оборонному заказу.

Осталось заполнить сведения о заявителе на листе В. Заявителем в данном случае является ликвидатор или руководитель ликвидационной комиссии. В пункте 1 надо выбрать значение «1», а ниже повторить паспортные данные.

Не забудьте указать адрес электронной почты и телефон заявителя. При желании получить также бумажные документы от ИФНС сделайте отметку на последней странице. Подписывать форму Р15016 можно только в присутствии нотариуса или с помощью ЭЦП.

Р15016, стр. 1

Р15016, стр. 2

Р15016, стр. 3

Р15016, стр. 4

Р15016, стр. 5

Этап 2. Промежуточный баланс

Этот этап наступает через два месяца после первой публикации о ликвидации ООО в «Вестнике государственной регистрации». О факте подготовки и утверждения промежуточного баланса надо снова сообщить в ИФНС по форме Р15016.

Заполняется заявление в этот раз очень просто. На титульном листе укажите ОГРН и ИНН компании. Код причины подачи заявления в данном случае будет «4», что и означает составление промежуточного баланса. Срок ликвидации указывать в этот раз не надо.

Лист А при подаче промежуточного баланса не прилагается. Лист В на заявителя заполняется аналогично первому образцу.

Не забудьте, что заявление надо заверить у нотариуса или подписать электронной цифровой подписью.

Р15016, стр. 1

Р15016, стр. 2

Р15016, стр. 3

Этап 3. Окончательный баланс

Это завершающий этап ликвидации ООО, который наступает после расчетов с кредиторами. Заявление Р15016 заполняется аналогично второму этапу. Единственное исключение – на титульной странице вместо кода «4» укажите код «7», что означает завершение ликвидации юридического лица.

Р15016, стр. 1

Р15016, стр. 2

Р15016, стр. 3

Образец заполненного ликвидационного баланса

Вновь отметим, что нет четкого регламента, пошаговой инструкции, которая бы касалась заполнения и оформления ликвидационного баланса.

Понятно, что основой будет служить форма обычного бухгалтерского баланса, но в целом предприятие может скорректировать документ, чтобы как можно полнее отразить ситуацию перед и на момент своего закрытия. Можно использовать одну и ту же форму, составляя промежуточный и окончательный балансы.

Чтобы вам было удобней ориентироваться в данном документе, понять, как его правильно составить и оформить, предлагаем типовую, уже заполненную форму, которая послужит вам образцом и рекомендацией к действию.

Пошаговая ликвидация организации

- Шаг 1. Орган управления или единоличный собственник принимает решение о закрытии организации.

- Шаг 2. В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15001), чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Шаг 3. Собирается и утверждается ликвидационная комиссия.

- Шаг 4. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Шаг 5. Проводится инвентаризация обязательств и всех активов организации.

- Шаг 6. Составляется промежуточный отчет при ликвидации.

- Шаг 7. Принимаются меры по взысканию дебиторской задолженности.

- Шаг 8. Кредиторов информируют надлежащим образом о закрытии организации.

- Шаг 9. Составляют очередной промежуточный отчет о ликвидации деятельности.

- Шаг 10. Окончательный расчет с кредиторами.

- Шаг 11. Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Шаг 12. Составляется итоговый отчет о ликвидации.

- Шаг 13. Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

Отчитаться поналогам, уволенным сотрудникам иснять сучёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

Как утверждать

По факту составления документа производится его утверждение.

Документ подписывается учредителями организации и согласовывается органом, принявшим решение о его ликвидации, либо уполномоченным государственным органом (п. 6 ст. 63 ГК РФ).

Вместе с заявлением по форме Р16001 о государственной регистрации юридического лица в связи с его ликвидацией в территориальную налоговую инспекцию предоставляются решение и протокол об утверждении ЛБ.

В решении должна содержаться следующая информация:

- Наименование учреждения.

- Форма проводимого собрания и фактический адрес его проведения, время начала и окончания собрания.

- Ф.И.О.

лиц, присутствовавших на собрании.

- Обозначенная повестка дня и перечисленные вопросы, по которым присутствующим необходимо вынести решение.

- Принятые решения по обозначенным вопросам.

Должен ли ЛБ быть доведен до нулевых значений

Каждый из видов ликвидационной бухгалтерской отчетности характеризуется различными параметрами по вопросам сведения к нулю итоговых показателей.

Так как в промежуточном ЛБ указываются актуальные дебиторская и кредиторская задолженности, то его итоги не должны сводиться к нулю. Главная цель ПЛБ — это выявление структуры сложившихся задолженностей и определение процесса их погашения.

Окончательный ЛБ должен быть нулевым, так как он является завершающим бухгалтерским регистром организации. Сведенный к нулю ЛБ выступает доказательством отсутствия претензий к ликвидируемому учреждению со стороны третьих лиц.

Протокол об утверждении ликвидационного баланса ООО

875

Протокол об утверждении ликвидационного баланса ООО ( Скачать образец )

ПРОТОКОЛ №__

Внеочередного собрания учредителей общества с ограниченной ответственностью

___________________г. г. _____

На собрании присутствовали учредители общества с ограниченной ответственностью «_______» (далее – Общество):

— ______________________(___________ г.р., паспорт _____________, выдан __________________ года, и.н. _________________, зарегистрирован по адресу: ___________________________)

— ______________________(_____________ г.р., паспорт ________________, выдан ____________________ года, и.н. ___________________, зарегистрирован по адресу: ________________________________)

Форма проведения: очная.

На собрании присутствуют участники, обладающие в совокупности 100% голосов. Собрание правомочно решать все вопросы повестки дня.

Повестка дня:

Утверждение ликвидационного баланса.

Слушали:

___________, который сообщил, что ликвидатором Общества __________ составлен ликвидационный баланс в соответствии с п.

Утверждение промежуточного ликвидационного баланса в 2018 году

5 ст. 59 Гражданского кодекса Республики Беларусь, в связи с чем предложил рассмотреть его и утвердить.

Решили:

Утвердить составленный ликвидатором ___________ ликвидационный баланс Общества.

Голосовали «за» — единогласно.

Подписи участников:

|

/__________________/ |

|

|

/_________________/ |

Подпишитесь на наши обновления и получайте все полезные материалы для предпринимателей прямо на почту! Не пропустите очередные изменения в законодательстве и обновления документаций. Будьте в курсе последних новостей мира бизнеса.

Утверждение ликвидационного баланса

После принятия решения о ликвидации и закреплении этого намерения на бумаге уполномоченное лицо обязано уведомить об этом налоговые органы в течение трех рабочих дней. Для этого подается уведомление по форме Р15001, заверенное нотариусом, а также протокол. Кроме того, о закрытии предприятия в тот же срок необходимо уведомить ПФР и ФСС.

Затем необходимо сообщить контрагентам о ликвидации предприятия и разместить соответствующую информацию в «Вестнике государственной регистрации». Также за два месяца до увольнения сотрудников руководство сообщает в Центр занятости о намерении закрыть предприятие. Согласно пункту 1 сообщить об этом необходимо и самим сотрудникам организации.

Через два месяца после публикации информации о ликвидации ООО необходимо составить промежуточный ликвидационный баланс. Этот документ является реальным отражением финансового состояния предприятия. Промежуточный баланс составляется спустя два месяца после извещения всех кредиторов и контрагентов о ликвидации организации. Обычно этот документ подготавливает бухгалтерия или ликвидационная комиссия. В настоящее время законодательные нормы не содержат его унифицированную форму. Поэтому на каждом предприятии самостоятельно разрабатывают бланк. Промежуточный ликвидационный баланс утверждается соответствующим протоколом. Образец протокола об утверждении промежуточного ликвидационного баланса представлен ниже.

После того как произведен расчет с кредиторами и сотрудниками по всем долгам, а также доведены до конца все судебные процессы, специальная комиссия может приступить к составлению окончательного ликвидационного баланса. Он, так же как и промежуточный, утверждается соответствующим протоколом. Образец протокола об утверждении ликвидационного баланса в 2020 году представлен ниже.

Промежуточный ликвидационный баланс

ПЛБ составляют после того, как комиссия определила состав имущества ООО и вышел срок для предъявления требований кредиторов. Специальная форма для ПЛБ не предусмотрена, его составляют по стандартной или упрощенной форме бухбаланса, но с соответствующей пометкой «Промежуточный ликвидационный баланс» (Письмо ФНС России ). Рекомендованные формы даны в Письме ФНС России .

В приложениях к ПЛБ должна быть раскрыта информация об имуществе организации, требованиях кредиторов, результатах рассмотрения и перечне требований, которые удовлетворены по решению суда.

Ликвидационная комиссия передает ПЛБ на утверждение учредителям ООО, а затем направляет в регистрирующий орган уведомление по форме Р15016. Сам баланс сдавать никуда не нужно.

Срок составления

Законодательством установлен срок сдачи баланса, причем промежуточная форма должна сдаваться через 2 месяца после публикации в официальных источниках о начале ликвидации компании. Предварительно требуется уведомить о планируемом мероприятии всех кредиторов, чтобы они смогли предъявить требования компании. В публикации указывается дата, когда будет окончен прием претензий.

Срок сдачи баланса, являющегося окончательным, зависит от того, как быстро компания сможет погасить все имеющиеся долги. Если будут погашены все задолженности, то может формироваться данная документация. Нельзя при этом допускать какие-либо ошибки в документе, так как при таких условиях баланс и заявление о закрытии компании не будут приняты работниками ФНС. Поэтому перед составлением документов следует тщательно оценить имущественное состояние компании и убедиться в полном отсутствии каких-либо долгов.

Что это такое?

Под данным термином понимается разновидность бухгалтерского баланса, составляемая в период, когда заканчивается время, предусмотренное для расчетов по кредитным обязательствам юрлица. Процедура составления этого вида баланса идентична подготовке годового либо квартального отчета.

О начале работы над ним следует поставить в известность налоговую службу.

Когда в компании назначено конкурсное производство, подготавливается данный документ. Его предназначение – достоверно отразить имущественную ситуацию предприятия до момента наступления деятельности ликвидационной комиссии, связанной с реализацией имеющихся активов.

В нем также отражаются итоги рассмотрения требований кредитных структур. Это означает, что к подготовке документа можно приступать лишь по окончании закрытия реестра, где указаны все кредиторские требования. Кроме того, нужно заручиться согласием комиссии по ликвидации предприятия.

Документ отражает информацию об имущественном составе организации, а конкретно, о наличии:

- зданий и сооружений (указывается инвентаризационный номер, название, адрес, время начала использования, величина фактического износа);

- машин, оборудования и иных основных средств (раскрываются те же вышеперечисленные позиции);

- неустановленного оборудования и объектов, где капстроительство не завершено (указываются наименования объектов, их точные адреса, время начала стройки, величина реально выполненного объема и остаточной стоимости);

- долгосрочного финансового вложения (указывается объем);

- запасов, затрат, финансовых средств и активов (указываются данные о производственных запасах, незавершенке, предстоящих затратах, изготовленной продукции, выданных авансах, валютных и расчетных счетах, кассе и пр.);

- нематериальных активов;

- требований, предъявляемых кредитными организациями к ликвидируемой компании.

В грамотно оформленном промежуточном балансе легко найти все сведения о стоимости имущества, размере пассивов и активов предприятия, можно оценить величину задолженности по кредитам и дебету. В качестве приложения перечисляются все требования, предъявляемые кредиторами, сообщается, к какому выводу пришла комиссия по итогам их оценки.

В грамотно оформленном промежуточном балансе легко найти все сведения о стоимости имущества, размере пассивов и активов предприятия, можно оценить величину задолженности по кредитам и дебету. В качестве приложения перечисляются все требования, предъявляемые кредиторами, сообщается, к какому выводу пришла комиссия по итогам их оценки.

Подготавливается ПЛБ на основе последнего бухгалтерского баланса юридического лица, составленного до того, как принято решение о ликвидации. Обычно это делается по окончании отчетного периода. Для составления документа берутся данные, полученные в результате мероприятий, которые осуществил конкурсный управляющий по розыску и возврату имущественных активов предприятия. Туда же обязательно вносятся затраты, понесенные управляющим в процессе осуществления банкротства компании.

Как заполнить баланс за 2020 год по форме КНД 0710095 при ликвидации

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

По своему внешнему виду, содержанию и порядку заполнения итоговый ликвидационный отчет не отличается от обычного годового. Единственная разница — дата ликвидационного баланса при ликвидации ООО ставится на день составления, а не на 31 декабря отчетного года.

Разберемся, как выглядит ликвидационный баланс при закрытии организации в 2021 году при промежуточных результатах:

Шапка документа

Активная часть

Пассивная часть

Подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Обязательно укажите, что это итоговый отчет. Обязательств перед кредиторами в отчете не предусмотрено, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, проводится ликвидация ООО с нулевым балансом. То есть в его активе и пассиве стоят нули.

Обоснование

Имущество ликвидируемой организации должно быть распределено между участниками. При наличии денежных средств они могут быть выплачены в счет действительной стоимости долей (доли) ликвидируемой организации. Поскольку при ликвидации вначале составляется промежуточный ликвидационный баланс (ПЛБ), а затем окончательный, то после утверждения ПЛБ вполне допустимо движение средств по расчетному счету, если договор банковского счета не расторгнут. Законодательно это не запрещено.

Представляется, что расчеты с участниками должны быть завершены в период между составлением ПЛБ и окончательного ЛБ. Утверждать ОЛБ с остатками денежных средств на расчетном счете нелогично.

Если же организации, которая находится в процессе ликвидации, поступили денежные средства, например, от какого-то должника, то они в обязательном порядке должны быть отражены в бухгалтерском учете и включены в налогооблагаемые доходы, поскольку дебиторская задолженность к этому времени уже списана. Следовательно, изменятся и показатели баланса.

Нужно учитывать, что между уполномоченными банками и налоговыми органами установлен обмен информацией по движению средств на счетах налогоплательщиков по ЭКЦ.

ПЛБ составляется после окончания срока предъявления требований кредиторами (п. 2 ст. 63 ГК РФ) и в налоговый орган не представляется (Письмо Минфина России от 04.03.2015 N 03-02-07/1/11378).

Окончание срока предъявления требований кредиторами составляется ЛБ, который в обычном порядке может содержать сведения об уставном капитале, который невозможно возвратить учредителям (участнику) из-за отсутствия денежных средств и невозмещаемых убытках общества. Денежные средства и другие активы направляются на расчеты с учредителями, то есть ЛБ максимально приближен к «нулевому».

Ликвидационный баланс в налоговый орган по месту учета организации не представляется (Письмо Минфина России N 03-02-07/1/11378).

В ст. 17 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) говорится об обязанности составления последней бухгалтерской отчетности. Она заполняется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица. При этом на последнюю бухгалтерскую (финансовую) отчетность ликвидируемого юридического лица не распространяются требования по формированию государственного информационного ресурса.

Организация, находящаяся в процессе добровольной ликвидации, вправе вести хозяйственную деятельность, направленную на завершение текущих дел, осуществление расчетов с кредиторами. Нахождение юридического лица в процедуре добровольной ликвидации не является основанием для неисполнения обязательств.

В соответствии с п. 3 ст. 49 ГК РФ правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15016;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».