Касса проводки в 1с 8.3

Содержание:

- Учет движения денежных средств в кассе, типовые проводки

- Сдача денег инкассатору – пример

- Операции по онлайн-кассе

- Инструкция 50 счет

- Счет 50 основные проводки и документы

- Счет 50 в бухгалтерском учёте: типовые проводки, примеры

- Характеристика: что показывает дебет и кредит?

- Кассовые документы

- Оприходование канцтоваров: что к ним относится

- Расчеты банковскими картами в розничной торговле

Учет движения денежных средств в кассе, типовые проводки

В плане счетов для отражения в учете кассовых операций предназначен активный счет 50 «Касса», который учитывает движение денежных средств в обращении.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Начальное садьдо | ||

| Поступление денежных средств в кассу | Выбытие денежных средств из кассы | |

| Дебетовый оборот | Кредитовый оборот | |

| Конечное сальдо |

В Приказе об учетной политике главный бухгалтер может предусмотреть ведение 50 счета «Касса» по субсчетам:

- 50/1 «Касса организации»;

- 50/2 «Операционная касса»;

- 50/3 «Денежные документы» и др.

Синтетическим регистром бухгалтерского учета при журнально-ордерной форме выступают: Журнал-ордер №1 и ведомость. В необходимых случаях для отражения сумм по субсчетам или проставления контировки в разрезе аналитики к журналу-ордеру №1 ведут листки – расшифровки. Журнал-ордер №1, как правило, является регистром месячного обращения.

В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

По дебету счета

Хозяйственные операции движения наличных денег в кассе по дебету счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили денежные средства в кассу: | |||

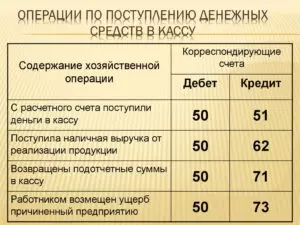

| — с расчётного счета | ПКО, корешок денежного чека | 50 | 51 | |

| — со специальных счетов в банке | ПКО, корешок расчетного чека | 50 | 55 | |

| — краткосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 66 | |

| — долгосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 67 | |

| — выручка за проданную продукцию, выполненные работы и оказанные услуги | ПКО | 50 | 90 | |

| — выручка от продажи материальных ценностей и основных средств | ПКО | 50 | 91/1 | |

| — неиспользованная подотчетная сумма | ПКО | 50 | 71 | |

| — возмещение материального ущерба, сумма недостач, хищений, брака | ПКО | 50 | 73/2 | |

| — квартплата | ПКО, ведомость произвольной формы | 50 | 76 | |

| — плата за содержание детей в ДДУ | ПКО, ведомость произвольной формы | 50 | 76 | |

| — сумма платежа по ранее предоставленным и индивидуальным займам | ПКО | 50 | 73/1 | |

| — сумма претензий | ПКО | 50 | 76/2 | |

| — арендные и лизинговые платежи | ПКО | 50 | 76 | |

| — сумма дивидендов от других юридических лиц | ПКО | 50 | 76/3 | |

| — от прочих дебиторов | ПКО | 50 | 76 | |

| — средства целевого финансирования | ПКО | 50 | 86 |

По кредиту счета

Хозяйственные операции движения наличных денег в кассе по кредиту счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 2.1 | Использованы денежные средства из кассы: | |||

| — выдана оплата труда | РКО, платежная ведомость | 70 | 50 | |

| — выданы в подотчет | РКО | 71 | 50 | |

| — сдана выручка на расчетный счет | РКО, объявление на взнос наличности | 51 | 50 | |

| — сдана выручка на специальные счета в банк | РКО | 55 | 50 | |

| — погашена краткосрочная ссуда банка | РКО | 66 | 50 | |

| — погашена долгосрочная ссуда банка | РКО | 67 | 50 | |

| — за наличный расчет приобретены материальные ценности и учтены затраты по их доставке | РКО, товарный чек | 1010ТЗР | 5050 | |

| — наличными использованы денежные средства, связанные с доставкой основных средств и нематериальных активов на предприятие | РКО | 08/408/5 | 5050 | |

| 2.2 | Оплачены наличными производственные затраты: | |||

| — основного производства | РКО | 20 | 50 | |

| — вспомогательного производства | РКО | 23 | 50 | |

| — цеховые расходы (ОПР) | РКО | 25 | 50 | |

| — общехозяйственные расходы (ОХР) | РКО | 26 | 50 | |

| — обслуживающие производства и хозяйства (ОП и Х) | РКО | 29 | 50 | |

| — за наличный расчет приобретены товары | РКО | 41 | 50 | |

| — оплачены наличными расходы на продажу продукции | РКО | 44 | 50 | |

| — рассчитались с поставщиками и подрядчиками (в 2021г. лимит составляет не более 100 000 рублей в рамках одного договора, согласно Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 60 | 50 | |

| — возвращена покупателям и заказчикам ранее полученная сумма аванса | РКО | 62 | 50 | |

| — выданы пособия социального характера работникам предприятия (пособия по родам, беременности и уходу за ребенком) | РКО | 69 | 50 | |

| — выданы работникам индивидуальные ссуды (выдача ссуд может осуществляться только денежными средствами, снятыми с банковского счета и внесенными в кассу, согласно п.4 Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 73/1 | 50 | |

| — выданы дивиденды учредителям | РКО | 75 | 50 | |

| — рассчитались по ранее предъявленным претензиям | РКО | 76/2 | 50 | |

| — рассчитались по депонированным сумам | РКО | 76/4 | 50 | |

| — рассчитались с прочими кредиторами | РКО | 76 | 50 | |

| -выданы материальные пособия, помощь, разовые премии | РКО, ведомость | 84 | 50 | |

| — возвращены средства целевого финансирования, неиспользованные по назначению | РКО | 86 | 50 | |

| — обнаружена недостача денежных средств в кассе | Акт инвентаризации, РКО | 94 | 50 | |

| — списаны денежные средства в следствии потери их в результате стихийного бедствия | РКО | 91/2 | 50 | |

| и др. |

Сдача денег инкассатору – пример

Предположим, торговая фирма 2 апреля реализовала продукцию на сумму 315 000 руб. Кассовый лимит установлен в 15 000 руб., сдать в банк нужно 300 000 руб. Для этого кассир подготовила сумку с наличностью, заполнила сопроводительные документы по общему регламенту. В РКО на 300 000 руб. по строке «Выдать» указывается ФИО передающего средства кассира, по строке «Приложение» – данные квитанции. Такие рекомендации ЦБ содержатся в Письме № 29-1-1-ОЭ/4065 от 16.10.15 г.

Сумка с наличкой и вложенной ведомостью запечатывается. Затем кассир передает сумку инкассатору совместно с накладной. Квитанция, подписанная инкассатором, и РКО остаются в организации.

Сдача выручки в банк через инкассатора – проводка:

- Д 57 К 50 на 300 000 руб. – в день передачи налички инкассатору.

- Д 51 К 57 на 300 000 руб. – в день зачисления средств на р/счет компании.

Соответственно, сдача денег инкассатору оформляется бухгалтерской записью всегда через сч. 57, а при перевозке средств сотрудником компании может быть использована и проводка Д 51 К 50. Но только в том случае, если зачисление налички на счет выполнено банком в тот же день.

Как отразить в бухгалтерском учете инкассацию через терминал банка. Как соблюдать лимит остатка денежных средств в кассе.

Вопрос:

В случае оформления приказа о разменном фонде мы обязаны сдавать всю выручку до копейки в банк? Но есть нюанс: мы сдаем выручку через банкомат, где нет возможности вносить копейки. Как быть в этом случае?

Ответ:

Нет, сдавать в банк нужно сверхлимитную выручку.

кассовой книге

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Вы вправе установить самостоятельно, как часто будете сдавать сверхлимитную выручку.

Непосредственно в кассовом аппарате может оставаться только разменный фонд, если он выдается на продолжительный срок.

Обоснование

Операции по онлайн-кассе

1.07.2019 г. завершается последний этап внедрения в систему наличных расчетов онлайн-касс, начатый еще 1.07.2017 (ФЗ-54 от 22/05/03 г.). Сразу следует сказать, что изменений в ведении учета по операционной кассе в связи с внедрением кассового обслуживания онлайн не произошло. Порядок документирования и ведения кассовых операций, как и раньше, регламентируется документом №3210-У.

Вместе с тем, введены существенные изменения и дополнения ранее существующего порядка. Применение онлайн-касс регламентируется самим ФЗ-54 и подзаконными актами, принятыми на основе его положений.

Правила наличных расчетов, установленные Центральным банком РФ.

На сегодняшний день отпала необходимость в ведении:

- актов КМ1-КМ3, КМ9 (о переводе показаний денежных счетчиков на нули, о снятии показаний счетчиков при передаче кассы в ремонт, о возврате денег, о проверке наличных);

- журналов КМ4, КМ5, КМ8 (кассира-операциониста, регистрации показаний счетчиков, учета вызовов тех. специалистов);

- отчетов-справок КМ6, КМ7 ( кассира-операциониста, о показаниях счетчиков и выручке).

Согласно ФЗ-54 формируются (ст. 4.1-4):

- отчеты об открытии/закрытии смены;

- отчет о закрытии фискального накопителя;

- кассовый коррекционный чек;

- подтверждение оператора и др.

Фиксируются операции прихода наличности, выдача и получение денег, их возвраты. Наличная выручка приходуется по операционной кассе оформлением ПКО на основании отчета о закрытии смены, аналога применяемого ранее z-отчета.

Важно! Существуют организации и предприниматели, которые полностью освобождены от обязанности использования онлайн-кассы. Их список содержит статья 2 ФЗ-54

Тезисно

- Бухучет кассовых операций ведется на счете 50, в корреспонденции со счетами учета прихода и расхода по кассе.

- Основные документы БУ кассы – это приходные и расходные кассовые ордера, кассовая книга.

- С введением в хозяйственный оборот новых технических средств – онлайн-касс, учет кассы не претерпел существенных изменений, но возможности учета наличности расширились.

- Для сферы малого предпринимательства и ИП законодатель предусматривает возможность не устанавливать лимит кассы, а предприниматели могут не вести кассовые документы. Это возможно, если в целях НУ они ведут учет показателей, необходимых в учете НУ – физических или денежных.

Инструкция 50 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

Метки: проводки

Счет 50 основные проводки и документы

Д76 К50. 5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50. 6 — выявлена недостача средств в кассе. Д94 К50 — отражена недостача по кассе. Приход наличных денежных средств 1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета. 2 — получение наличных денег от покупателей, проводка Д50 К62. 3 — возврат неиспользованной подотчетной суммы – Д50 К71. 4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Счет 50 касса. типовые проводки по 50 счету

Важно Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид: Д51 К50 — деньги переданы из кассы на расчетный счет

Аналогично для валютного счета и специальных счетов в банках. Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Об особенностях учета валютных операций на счете 52 читайте здесь. Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 « Переводы в пути». Проводки имеют вид: Д57 К50 и Д51 К57. 3 — выдача заработной платы. Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид: Д70 К50 — выдана заработная плата работникам.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Внимание Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач;

- выговор;

- увольнение по статье ТК РФ.

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. Как рассчитывается лимит остатка кассы, читайте здесь.

В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк. Но бывают ситуации, когда нет возможности отвезти деньги.

Проводки по 50 счету (касса) — таблицы с примерами

В таких случаях они должны быть готовы выдавать при оплате бланки строгой отчетности или предоставлять по требованию оформленные товарные чеки, подтверждающие факт покупки. К субъектам, которые могут не применять ККТ, относятся:

- Организации и ИП на ЕНВД или на патентной системе налогообложения.

- Субъекты, ведущие определенную деятельность, список которой утвержден законодательно. Сюда относят торговлю в киосках, разносную мелкорозничную торговлю, продажу лотерейных билетов, ценных бумаг, реализацию продукции религиозного назначения и прочие работы.

- Учреждения, расположенные в труднодоступных и удаленных местностях.

- Аптечные организации в сельских местностях.

Несмотря на то что использование ККТ для перечисленных субъектов не является обязательным условием, за ними сохраняется необходимость в соблюдении прочей кассовой дисциплины.

Prednalog.ru

Госкомстат утвердил такие бланки: • ордера — приходный (ПКО) ф-мы КО-1 и расходный (РКО) ф-мы КО-2; • журнал учета/регистрации ПКО и РКО ф-мы КО-3; • кассовая книга ф-мы КО-4; • книга учета поступлений и выплат ф-мы КО-5. Приходные операции Дебетуется счет 50 в бухгалтерском учете при оприходовании денег в кассу.

Лицо, вносящее деньги, предоставляет в финансовую службу компании сопроводительные документы как основание для подобной операции и доверенность, если действует от имени юрлица. Приход оформляется оформлением ПКО, заполненным бухгалтером и подписанным главным бухгалтером организации.

Подтверждением получения денег является квитанция к ПКО. После проверки и пересчета денег кассир подписывает ордер и проставляет штамп «Получено».

Счет 50 в бухгалтерском учете: касса. пример, проводки

Инвентаризация кассы в организации Учитывая, что кассир или иное лицо, ответственное за ведение кассы, является материально-ответственным, периодически проводят инвентаризацию кассы.

Действия актуальны при смене должностных лиц, реорганизации субъекта, составления бух.отчетности, в результате стихийных бедствий или установления фактов кражи.

Читайте подробную статью ⇒ «Как проходит инвентаризация кассы» С этими целями создается инвентаризационная комиссия. При проведении обязательно присутствие материально ответственного лица.

При выявлении излишков или недостачи необходимо получить письменное объяснение кассира.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту,корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Характеристика: что показывает дебет и кредит?

Дебет сч.51 показывает поступающие средства, кредит – списываемые с р/с.

Как правило, исполнение безналичных транзакций по расчетному банковскому счету является обязанностью того банка, с которым у юридического лица заключено соглашение о расчетно-кассовом обслуживании.

Документальным основанием для перечисления, расходования, снятия или иного списания безналичных средств чаще всего выступает письменное распоряжение держателя счета.

Сотрудники обслуживающего банка исполняют клиентское распоряжение лишь после тщательной его проверки на соответствие законодательству, нормативным требованиям и регламентированным формам.

Обладатель расчетного счета вправе самостоятельно выбирать подходящую форму проведения той или иной безналичной операции (например, расчет платежным поручением).

Нередко такая форма выбирается клиентом банка с учетом специфики его договорных обязательств. Безусловные списания взыскательного характера (расчеты инкассо), обычно не требующие согласия собственника счета, также практикуются, но достаточно редко.

Если юридическому лицу требуется наличность для определенных целей, оно пользуется чековой книжкой:

- владелец счета оформляет на нужную сумму чек, который передается в обслуживающий банк;

- на основании чека финансовое учреждение списывает необходимые средства с р/с, принадлежащего чекодателю, и передает их наличными предъявителю.

Как уже упоминалось ранее, все приходные и расходные транзакции отражаются юр.лицом с помощью проводок на 51 счете бухгалтерского учета в соответствии с ежедневной выпиской, предоставляемой обслуживающим финансовым учреждением, и приложениями к ней – первичными документами, подтверждающими соответствующие движения безналичных средств.

Перечисления, выплаты и списания, произведенные по воле обладателя счета, удостоверяются оформленными платежками (платежными поручениями) юр.лица.

Факты снятия наличности с расчетного банковского счета подтверждаются отрывными корешками выписанных чеков. Поступление денежных средств (например, выручки) от юрлица оформляется банковским ордером.

Безналичные деньги, поступившие на счет юр.лица от сторонних субъектов (дебиторов) в порядке выполнения договорных обязательств, подтверждаются платежными поручениями, составленными организациями-плательщиками.

Типовые проводки в бухгалтерском учете по безналичному расчету

В бухгалтерском учете любые движения безналичных средств по расчетному банковскому счету юрлица отражаются по дебету и кредиту счета 51 с помощью двойных записей — проводок.

По дебету этого бухгалтерского счета отражаются поступления безналичных денег. По кредиту — учитываются выплаты (списания) безналичных средств.

Типовая корреспонденция с другими счетами представлена в таблице.

| Безналичная операция | Дебет | Кредит |

| Поступление денег от покупателей/заказчиков | 51 | 62 |

| Поступление денег от иных дебиторов | 76 | |

| Поступление денег от поставщиков/подрядчиков | 60 | |

|

Возврат суммы депозитного банковского вклада. Зачисление процентного дохода по банковскому депозиту юрлица |

55/03 | |

| Из кассы денежная наличность вносится на счет юрлица в банке | 50 | |

| Сумма выручки зачисляется на счет юрлица в банке | 91 | |

| Получение средств целевого финансирования | 86 | |

| Поступление средств по одобренному (выданному) кредиту.

Возврат юрлицу предоставленного займа |

67,66,58 | |

| Зачисление денег, пребывавших в пути | 57 | |

| Выплата денег учредителям юрлица | 75 | 51 |

| Перечисление сотрудникам зарплаты | 70 | |

| Погашение банковской ссуды, уплата кредитных процентов | 66 | |

| Деньги перечисляются контрагентам | 76,62 | |

| Оплачивается вексель | 60/03 | |

| Покрытие затрат из-за ЧС, не подлежащих возмещению | 99 | |

| Деньги зачисляются (перечисляются) на банковский депозит | 55/03 | |

| Средства юрлица снимаются для передачи в кассу | 50 |

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

-

Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2019 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями.

- Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине не относятся.

Оприходование канцтоваров: что к ним относится

В соответствии с Инструкцией №157 и пунктом 118 к канцелярии можно отнести:

- бумагу;

- ручки;

- стержни;

- карандаши;

- папки;

- скрепки;

- степлер;

- краску для принтера.

Это основные предметы, которые всегда можно отнести к канцелярским товарам, но в реальности их намного больше. Иногда их определяют как изделия, которые применяются для переписки или оформления документов, но это не полная формулировка.

В соответствии с ней к канцелярии относят:

- чертежные и школьные принадлежности (готовальни, линейки, пеналы);

- средства оргтехники (пишущие машинки, сканеры, калькуляторы).

Кроме всего этого, работа предприятия почти всегда связана с печатями и подготовкой материалов к хранению. Поэтому сюда причисляют также:

- средства для сшивки;

- штемпельные товары;

- специальные нити в отдельных случаях;

- клей.

Расчеты банковскими картами в розничной торговле

Так же, как и при расчетах в интернет-торговле, денежные средства от покупателя будут зачислены на р/счет организации не ранее чем на следующий день. Поэтому в розничной торговле также используется сч. 57 для учета платежей через POS-терминал.

Эквайринг — бухгалтерские проводки в рознице:

- Дт 62.Р Кт 90.01.1 — 162 500 руб. — учтена розничная выручка от продажи товаров (основание — лента ККТ);

- Дт 57.03 Кт 62.Р — 162 500 руб. — товары оплачены банковской карточкой (основание — лента ККТ, реестр платежей);

- Дт 51 Кт 57.03 — 160 500 руб. — поступила на расчетный счет розничная выручка, оплаченная ранее с применением банковских карт (основание — выписка банка, реестр платежей);

- Дт 91.02 Кт 57.03 — 2000 руб. — отражена комиссия банка-эквайера (основание — банковская выписка, тарифы банка).

Отражая в учете эквайринг, бухпроводки должны сформировать поступление денежных средств от покупателя в полном объеме, невзирая на тот факт, что на расчетный счет поступает меньше, чем фактически оплатил покупатель.

Удержанная банком-эквайером комиссия из полученных от покупателя денежных средств не должна уменьшать выручку организации-продавца. В ином случае в компании появятся либо завышенные показатели дебиторской задолженности, либо заниженные показатели выручки.