Ведомость выдачи подарков

Содержание:

- Документ — основание для списания материалов (Обухова Т.)

- Алгоритм заполнения

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Ведомость или акт

- Что представляет собой форма МХ-20

- Составляем ведомость выдачи материальных запасов — образец — все о налогах

- Личная карточка учёта СИЗ в 2021 году

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Составные части

- Как правильно заполнить ведомость по форме ОП-14

- Образцы документов

- Акт на списание расходных материалов

- Документация

- Отчет по отпускам для табеля

- Особые случаи

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Документ — основание для списания материалов (Обухова Т.)

Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».В п. 32 Инструкции N 174н сказано, что поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами:- товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа;- Актом о приемке материалов (ф.

0315004);- требованием-накладной;- Меню-требованием на выдачу продуктов питания (ф. 0504202);- Ведомостью на выдачу кормов и фуража (ф.

0504203);- ведомостью;- иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности

Формирование формы 0504206 «Карточка (книга) учета выдачи имущества в пользование»

Обратите внимание: при каждой выдаче МЗ в личное пользование и возврате из личного пользования в форме 0504206 должны расписаться лица, получившие имущество, с указанием даты получения. Информация о возврате имущества указывается в той же строке, что и его выдача. Согласно пунктам 24, 25 Инструкции по применению Плана счетов бюджетного учета (утв

Согласно пунктам 24, 25 Инструкции по применению Плана счетов бюджетного учета (утв.

приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н).

«24. Отражение в учете операций по перемещению материальных запасов внутри учреждения, осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов: Требование-накладная (ф.

Алгоритм заполнения

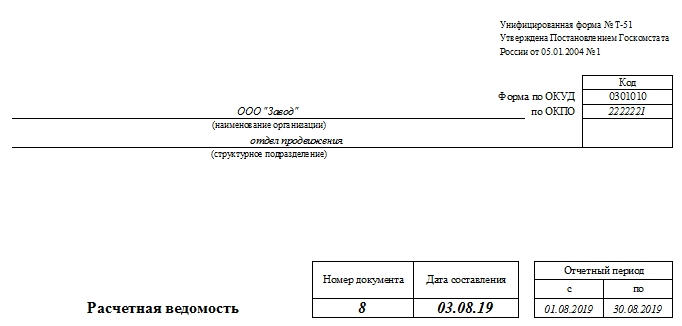

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Ведомость или акт

Списание материальных ценностей в бюджетных учреждениях может также быть оформлено – актом, который считается альтернативным документом. Для того, чтобы применить форму 0504230 акта для списания материальных ценностей должно быть принято соответствующее решение специальной комиссии.

Принцип заполнения акта аналогичен форме ведомости по списанию ТМЦ. В форме акта в отличии от ведомости присутствует заключение комиссии и соответственно акт подписывают члены комиссии и ее председатель, а не руководитель учреждения. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии,

Каждое учреждение самостоятельно утверждает список случаев, когда будет использоваться акт или ведомость для списания ТМЦ, и данная информация находит отражение в учетной политике учреждения.

Что представляет собой форма МХ-20

МХ-20 — это унифицированная форма отчета о движении ТМЦ в местах, в которых осуществляется их хранение. Отчет подается в бухгалтерию материально ответственным лицом (МОЛ) по истечении установленного отчетного периода. Форма этого документа утверждена постановлением Госкомстата от 09.08.1999 № 66.

В отчете, составляемом по форме МХ-20, указываются, в частности:

- наименования ТМЦ;

- ассортимент, количественные показатели ТМЦ;

- учетные цены конкретных ТМЦ;

Записи в данный отчет вносятся в корреляции с каждым первичным приходным и расходным документом, а также с учетом остатков ТМЦ.

Документ подписывает МОЛ, а затем бухгалтер, который удостоверяет факт проверки формы.

Сколько копий формы МХ-20 необходимо, определяется исходя из учетной политики конкретного хозяйствующего субъекта. Аналогичным образом на уровне внутреннего документа устанавливается комплектность отчета. Так, бухгалтерия может обязывать МОЛ дополнять отчет о движении ТМЦ иными подтверждающими документами. В этом случае сведения об их количестве указываются в графе «Приложение» формы МХ-20.

О документах, которыми оформляют прием и возврат с ответственного хранения, читайте в статьях:

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Личная карточка учёта СИЗ в 2021 году

В соответствии с приказом Министерства здравоохранения и социального развития РФ от 1 июня 2009 г. № 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты» выдача работникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи СИЗ.

Допускается ведение карточек учета выдачи СИЗ в электронной форме с обязательной персонификацией работника.

Приложение к Межотраслевым правилам (с изменениями от 27 января 2010 г.)

Лицевая сторона личной карточки

ЛИЧНАЯ КАРТОЧКА N учета выдачи СИЗ

| Фамилия _________________________________ | Пол ____________________ |

| Имя _____________ Отчество __________________ | Рост _____________________ |

| Табельный номер __________________________ | Размер: __________________ |

| Структурное подразделение ___________________ | одежды __________________ |

| Профессия (должность) ______________________ | обуви ____________________ |

| Дата поступления на работу ___________________ | головного убора ____________ |

| Дата изменения профессии (должности) или перевода в другое структурное подразделение _____________ | противогаза _______________ |

| респиратора _______________ | |

| рукавиц __________________ | |

| перчаток _________________ |

Предусмотрена выдача ___________________________________________________ (наименование типовых (типовых отраслевых) норм)

| Наименование СИЗ | Пункт типовых норм | Единица измерения | Количество на год |

Руководитель структурного подразделения ______________(Ф.И.О.)

(подпись)

Оборотная сторона личной карточки

| Наименование СИЗ | Номер сертификата или декларации соответствия | Выдано | Возвращено | |||||||

| дата | количество | процент износа | подпись получившего СИЗ | дата | количество | процент износа | подпись сдавшего СИЗ | подпись принявшего СИЗ | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

На лицевой стороне содержатся сведения о:

- работнике (фамилия, имя, отчество, табельный номер, место работы, профессия, дата поступления на работу, дата изменения профессии или перевода на другое место работы);

- характерных особенностях работника (пол, рост, размер одежды, обуви, головного убора, противогаза, респиратора, рукавиц, перчаток);

- наименование типовых норм, на основании которых обеспечивается выдача СИЗ работнику;

- перечень СИЗ, которые необходимы работнику в соответствии с типовыми нормами.

На оборотной стороне личной карточки учёта выдачи СИЗ указываются сведения о фактически выданных и возвращённых СИЗ с обязательным указанием номера сертификата или декларации соответствия.

Скачать личную карточку учёта СИЗ можно здесь.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Составные части

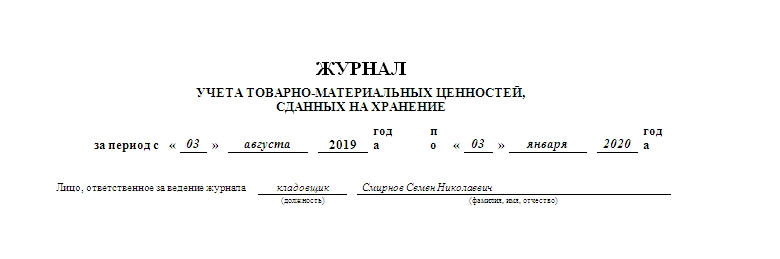

Журнал ведется только в бумажной форме, так как в нем должны ставить свои подписи материально ответственные лица. Документ включает в себя:

- обложку;

- четную сторону;

- нечетную сторону.

Обложка подробно описывает организацию, которая занимается хранением. В частности, она должна содержать ее полное наименование, форму ОКПО, вид деятельности по ОКДМ, вид совершаемых ею операций, адрес, факс и контактный телефон, при наличии – структурное подразделение, в котором заводится журнал.

Документ для каждого отдельного подразделения или склада заводится индивидуально.

Четная сторона содержит само название бумаги, описание периода (с какой по какую дату ведется или велся журнал), должность и подпись с расшифровкой материально-ответственного лица, которое ведет журнал.

Широкая таблица, в которую заносится необходимая информация, располагается на нечетной стороне и может продолжаться по необходимости долго. Если журнал распечатывается больше, чем на трех листах, то все последующие четные страницы повторяют содержание первой четной, а все последующие нечетные – первой нечетной.

Столбцы должны содержать такую информацию:

- первый — порядковый номер ведения записи;

- второй — когда произошла фактическая передача имущества, число;

- третий — ФИО того, кто отдает его на хранение (если он делает это от лица какой-либо компании, то упоминание о ней в этой графе также обязательно);

- четвертый — какого вида имущество передается, а также вид упаковки (например, конфеты «Аленка» в картонных коробках);

- пятый — единицу измерения товара (г, кг, тонн);

- шестой — его количество и массу (либо только вес);

- седьмой — стоимость;

- восьмой — цену;

- девятый – описание помещения хранения, включая адресные данные и контактный телефон;

- десятый и одиннадцатый — номер и дату бумаг о приеме;

- далее три столбца составляют описание принятия на хранение: какого числа это произошло, подпись с расшифровкой материально ответственного лица за эту операцию;

- столбцы с пятнадцатого во восемнадцатый отвечают за описание возврата (заполняется поле проверки товаров по количеству и качеству), включающее ФИО возвращающего, его подпись с расшифровкой, а также номер и дату документа о возврате;

- столбцы с девятнадцатого по двадцать первый созданы для постановки ФИО, даты и подписи поклажедателя после получения, свидетельствующие о том, что ТМЦ получены в полном объеме и претензий к процессу хранения он не имеет.

Некоторые столбцы при отсутствии данных допускается оставлять пустыми. Также можно ставить прочерки.

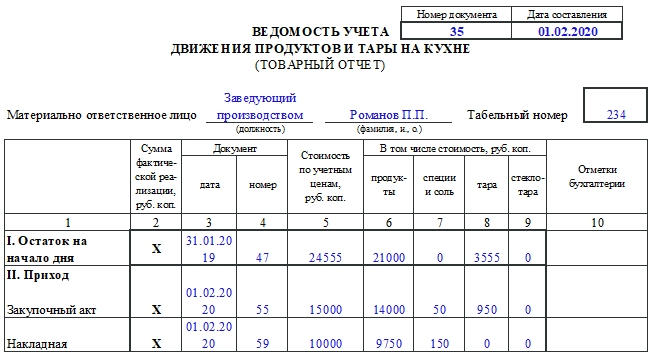

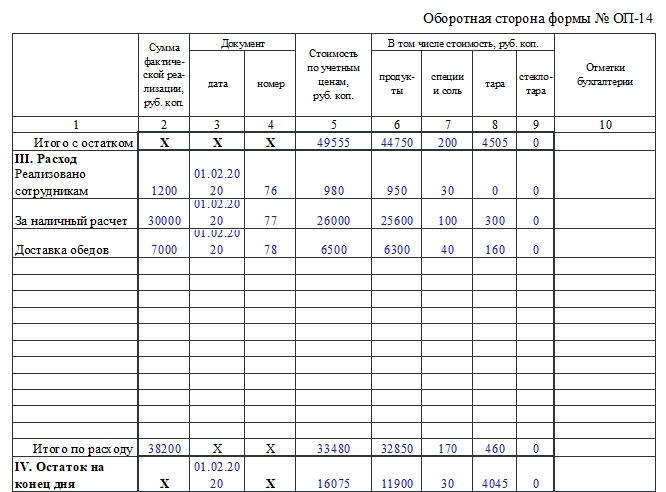

Как правильно заполнить ведомость по форме ОП-14

Документ заполняют от руки либо на компьютере. Существуют также специальные программы, которые позволяют заполнять формы для общепита почти автоматически.

У ведомости есть лицевая и оборотная стороны, каждую необходимо заполнить.

Лицевая

Здесь первым делом заполняют шапку. Нужно указать такую информацию:

- Название организации общепита и ее структурного подразделения.

- Код ОКПО.

- Код вида деятельности.

- Вид операции (указывают не всегда).

- Номер документа и день его составления.

- Должность и ФИО материально ответственного лица.

- Его табельный номер.

Далее заполняют таблицу. Это приходная часть ведомости.

Что требуется указать:

- Остаток на начало дня. Этот показатель берут из предыдущей ведомости или инвентаризационной описи. Сначала отмечают реквизиты документа, из которого взяли данные, затем стоимость по учетным ценам, далее — стоимость продуктов, тары, специй и соли.

- Приход в течение дня. Точно так же отмечают сведения о документах, по которым приняли продукты или изделия, стоимость по учетным ценам, в том числе стоимость продуктов, тары и т.д. Сведения вносят по каждому документу.

В конце таблицы подводят итоги по приходу и итоги с остатком. Остаток на конец дня считают путем вычитания из итоговой суммы по приходу с остатком итоговой суммы по расходу.

Оборотная сторона

Это расходная часть ведомости. Здесь нужно внести такие данные:

- Сколько продукции израсходовано, то есть реализовано. Можно выделить несколько групп, например: на какую сумму реализовано сотрудникам, доставлено в офисы, продано за наличный расчет. Здесь также вносят реквизиты документа, стоимость по учетным ценам. Подводят итоги по расходу.

- Сколько продукции осталось в конце рабочего дня или смены. Указывают только дату и стоимость.

- Фактический остаток, излишки и недостача, если таковые имеются.

Далее нужно указать количество документов-приложений прописью. Затем расписывается материально ответственное лицо, вносят фамилии работников.

После заполнения документ со всеми приложениями отправляют бухгалтеру. Он тщательно проверяет все данные и расписывается в принятии документа.

Последним заполняет документ руководитель, но только в том случае, если были выявлены излишки или недостачи. Он отмечает, что необходимо сделать в этом случае, например, списать недостачи и т.д.

Ведомость по форме ОП-14 составляют в двух экземплярах. Один остается у материально ответственного лица, второй (вместе с приложениями) — передают бухгалтеру.

Образцы документов

- Авансовая ведомость на выдачу авансов валютных и других ценностей кассовым работником

- Аттестационная ведомость экстерна государственного образовательного учреждения среднего профессионального образования

- Аттестационная ведомость экстерна при получении среднего профессионального образования

- Аттестационная ведомость при получении высшего профессионального образования в форме экстерната

- Балансовая ведомость за перевозки пассажиров в поездах межгосударственного сообщения

- Балансовая ведомость по взаиморасчетам за пассажирские перевозки между железнодорожными администрациями

- Вагонная ведомость непринятых пассажирских вагонов

- Ведомости результатов проверки подразделения Федеральной службы судебных приставов по физической подготовке. Форма N 6

- Ведомость (журнал) измерения загнивания деталей деревянных опор на воздушных линиях электропередачи напряжением 35 — 800 кв

- Ведомость (журнал) измерений загнивания деталей деревянных опор на воздушных линиях электропередачи (рекомендуемая форма)

- Ведомость (шахматная). Форма N В-9

- Ведомость N 1 «Исключительные права организации на результаты научно-технической деятельности» (рекомендуемая форма)

- Ведомость N 2 «Потенциально охраноспособные результаты научно-технической деятельности» (рекомендуемая форма)

- Ведомость N 3 «Результаты научно-технической деятельности, не являющиеся объектами исключительных прав» (рекомендуемая форма)

- Ведомость анализа пуска энергоблока ТЭС

- Ведомость анализа останова энергоблока ТЭС

- Ведомость анализа цен реализации, нормативной и фактической себестоимости основной производимой продукции

- Ведомость анкерных участков контактной сети по перегонам и станциям

- Ведомость анкерных участков контактной сети по перегонам и станциям железной дороги

- Ведомость базисных точек теодолитного хода для составления проектов по ремонту пути на железной дороге

- Ведомость балластных и каменных карьеров железнодорожной линии

- Ведомость балласта, уложенного в путь по перегонам (станциям)

- Ведомость банковского контроля за проведением валютных операций по контракту

- Ведомость банковского контроля за представлением резидентами и нерезидентами документов и информации при осуществлении валютных операций

- Ведомость ведения расчетов с поставщиками с использованием персональных компьютеров (рекомендуемая форма)

- Ведомость версий модели контрольно-кассовой машины (ККМ)

- Ведомость взвешивания животных. Типовая межотраслевая форма N СП-43

- Ведомость водоотводных и защитных устройств и сооружений земляного полотна железнодорожной линии

- Ведомость возвращаемых владельцам ценных бумаг средств инвестирования (приложение к положению о порядке возврата владельцам ценных бумаг денежных средств (иного имущества), полученных эмитентом в счет оплаты ценных бумаг, выпуск которых признан несостоявшимся или недействительным)

- Ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету. Форма N 1-МЗ

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей. Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника. Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение)

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани