Анализ складских запасов abc/xyz: что это и как провести

Содержание:

- Подводный камень XYZ-анализа

- Выделение девяти групп товаров при совмещенном АВС и XYZ-анализе

- Методика АВС анализа

- ABC анализ и принцип Парето

- ABC-анализ в Excel с формулами

- Вся суть XYZ-анализа в одном примере

- Этап 1. Анализ запасов по методу АВС

- XYZ анализ

- Что такое теория поколений

- Преимущества и недостатки

- ABC анализ — примеры использования

- Сравнительный анализ по данным ФНС

Подводный камень XYZ-анализа

Подводный камень вот в чем: коэффициент вариации сильно зависим от сезонности спроса. И это снижает точность прогнозирования.

Мы не случайно выбрали для примера канцелярку. Спрос на этот товар зависит от сезона — продажи активизируются в августе в преддверии учебного года. А с началом летних каникул в июне — спад.

Поэтому, если мы исключим из анализа статистику продаж по июню, получим совсем другие результаты.

Результат XYZ-анализа без учета сезонного падения спроса в июне — распределение товаров между группами отличается от варианта с учетом июньской статистики продаж. Разнятся и коэффициенты вариации одних и тех же товаров

Чтобы прогноз был максимально точным, надо разбить период XYZ-анализа на сезоны. И каждый сезон анализировать отдельно. А свои высокие и низкие сезоны бизнесмены знают.

Выделение девяти групп товаров при совмещенном АВС и XYZ-анализе

1) Товары групп А и В обеспечивают основной товарооборот компании, поэтому необходимо обеспечивать постоянное их наличие.

Как правило, по товарам группы А создается избыточный страховой запас, а по товарам группы В — достаточный. Использование XYZ-анализа позволяет точнее настроить систему управления товарными ресурсами и за счет этого снизить суммарный товарный запас.2) Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.3) Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.4) Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. Поэтому по товарам данной группы следует пересмотреть систему заказов:- перевести часть товаров на систему заказов с постоянной суммой (объемом) заказа;- обеспечить по части товаров более частые поставки;- выбрать поставщиков, расположенных близко к складу, тем самым снизив сумму страхового товарного запаса;- повысить периодичность контроля;- поручить работу с данной группой товаров самому опытному менеджеру компании и т. п.5) Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы6) По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.7) По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.8) В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет потери. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся, то есть товаров, обычно относящихся к категории стоков.

Методика АВС анализа

Чтобы провести ABC анализ, нужно выгрузить данные из учетных систем в денежном и количественном выражении. Если вы изучаете ассортимент, понадобится информация о движении товара на складе, если анализируете клиентов — продажи.

Программы для проведения ABC анализа — Excel, Google Таблицы, SAP, 1С.

Как структурировать информацию для ABC анализа

- Данные в таблицах выстраивают в порядке убывания.

- Определяют долю каждой позиции в общем объеме.

- Складывают доли и объединяют в группы по заранее утвержденным признакам А, В и С.

В XIX веке экономисты сформулировали правило: 20% покупателей приносят 80% прибыли. Оно легло в основу метода ABC анализа.

Классический ABC анализ состоит из трёх пропорций:

| Код группы | Объект | Параметр |

|---|---|---|

| А — самые ценные | 20% всех запасов/клиентов | 80% валового дохода |

| В — средние | 30% всех запасов/клиентов | 15% валового дохода |

| С — наименее ценные | 50% всех запасов/клиентов | 5% валового дохода |

Для каждого кода соотношение объекта и параметра может быть любым. Главное в этих утверждениях не числовые значения, а сам факт сильного различия групп между собой. При выборе матрицы нужно учитывать особенности бизнеса, ассортимент, динамику продаж конкретных позиций. Могут также понадобится дополнительные группы:

D — новый товар. По нему еще не сформировалась статистика продаж. Его нельзя привязывать к группам А, В, С т.к. это исказит результат.

Е — уникальный единичный товар, который выпускали по отдельным заказам клиентов.

О — в исследуемом периоде товар убрали из матрицы. Приходов на склад и продаж больше не планируют.

ABC и XYZ анализ: суть, методика, расшифровка результатов

Недостатки АВС анализа

Исследование не учитывает динамику продаж. В группу С могут попасть товары с низкой ценой, которые продаются регулярно. На них всегда будет спрос, но из-за небольшой стоимости они не могут конкурировать с элитными позициями.

В продуктовых магазинах всегда должны быть товары первой необходимости: хлеб, мука, сезонные овощи. Их продают каждый день небольшими партиями. Основную долю выручки магазину принесут разовые продажи дорогого алкоголя.

Чтобы исключить такие ошибки в интерпретации данных к выгрузке ABС добавляют показатель динамики продаж.

ABC анализ и принцип Парето

ABC анализ базируется на принципе Парето. Вильфредо Парето сформулировал правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Принцип Парето также называется правилом 80/20, что толкуется следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80 контролировать систему (в данном случае запасы).

Суть ABC анализа

ABC анализ заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций. Обычно номенклатурные группы классифицируют по трехступенчатому ранжированию: A, B и C

То есть для каждой категории номенклатурной группы устанавливаются различные уровни контроля за их запасами.

Факторы присвоения запасам номенклатурной группы той или иной категории:

- Годовой объем использования номенклатурных позиции в стоимостном выражении.

- Цена единицы номенклатурной позиции.

- Дефицитность номенклатурной позиции.

- Длительность цикла для номенклатурной позиции.

- Доступность ресурсов для производства номенклатурной позиции.

- Требования к хранению номенклатурной позиции (температура, влажность и т.д.)

- Риск воровства.

- Срок хранения.

- Издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

- Степень стабильности конструкций изделий, в которых применяется номенклатурная позиция.

- Другое.

Правила номенклатурных позиций класса A

- Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

- Частый, например ежемесячный подсчет запасов со строгими допусками. Не допускается никакое отклонение от нормативных данных о запасах от данных, например от проведенной инвентаризации. Каждое отклонение, превышающее установленный допуск, должно расследоваться на предмет причин его возникновения. Традиционная инвентаризация проводится раз в пол года или раз в год.

- Для таких номенклатурных позиций обязательно использование информационной системы с непрерывным обновлением данных.

- Необходимо тщательное планирование, с точным выявлением реальны потребностей в номенклатурных позициях. Стремление к небольшим размерам партий имеет смысл для снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

- Тщательное отслеживание и сокращение длительности цикла. Чем ниже длительность цикла, тем ниже потребность в оборотных средствах.

Правила номенклатурных позиций класса B

Для номенклатурных позиций класса B применяются те же правила, что и для позиций класса A, но реже и с довольно большими приемлемыми допусками.

Правила номенклатурных позиций класса C

- Основное правило: изделия должны быть в наличии. Для производства далеко неэффективно получить срыв планов сбыта или производственного плана из-за отсутствия на складе дешевых комплектующих или изделий. Более того, дефицит изделий класса C может привести к дефициту изделий класса A. Причем хранение запасов дешевых изделий, пускай даже в объеме, превышающем потребность, не влечет за собой сколько-нибудь существенные издержки.

- Упрощенная фиксация данных об изделиях в информационной базе и контроль в виде периодических инвентаризаций.

- Большие размеры партий и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая много.

- Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет излишнюю бюрократию.

- Редкий подсчет запасов с большими приемлемыми допусками.

ABC-анализ в Excel с формулами

ABC-анализ легко реализуется с помощью программы «Эксель», в которой есть все базовые инструменты для проведения необходимых расчетов.

Сортировка выручки

На первом этапе нужно определить цель анализа: выделить объект исследования и его параметр для сортировки. Например, аналитик всегда изучает объем продаж в денежном выражении.

Для ранжирования клиентов данные сортируют по величине выручки.

Чтобы ранжировать клиентов по величине выручки в порядке убывания, нужно повторить такой алгоритм: меню «Данные» → «Сортировка» → «По убыванию» или меню «Данные» → «Сортировка» → «По возрастанию».

Доля каждой позиции

Чтобы рассчитать, какое количество выручки принес каждый клиент, в свободную ячейку напротив его фамилии вводят формулу:

=(Выручка от клиента)/(Итоговая сумма выручки)*100%.

Чтобы рассчитать накопительную долю для каждого клиента за несколько периодов, в свободную ячейку напротив его фамилии вводят выражение:

=(доля клиента за период 1)+(доля клиента за период 2)+ … +(доля клиента за текущий период).

В таблице Excel можно многократно дублировать введенное математическое выражение. С этой целью выделяют диапазон ячеек столбца, в которые следует ввести формулу. При этом заполненная ячейка должна находиться сверху. Затем нажимают комбинацию клавиш CTRL+D.

Определение группы

Расчетные значения накопительных долей разделяют на 3 класса важности, используя правило Парето:

- Класс A – клиенты, доля которых в объеме выручки занимает менее 80%.

- Класс B – покупатели с накопительной долей от 80 до 95%.

- Класс C – покупатели с накопительной долей более 95%.

Правило Парето помогает разделить накопительные доли.

Поэтому при ранжировании часто используют:

- Подбор. При его реализации границы групп определяют с помощью диаграммы Парето, построенной на основе рассчитанных долевых показателей.

- Метод расчета. Есть несколько вариантов его реализации, но наиболее часто используют анализ касательных, проведенных через вершины изгибов кривой Парето. Такой подход позволяет точно определить границы группы на основании динамики суммы и количества показателей.

Выполнение через ABC Analysis Tool

Методы группировки показателей требуют проведения сложных и громоздких расчетов. Специальный плагин Fincontrollex ABC Analysis Tool позволяет автоматизировать этот процесс и посредством нескольких кликов провести профессиональный ABC-анализ в программе Microsoft Excel.

Вся суть XYZ-анализа в одном примере

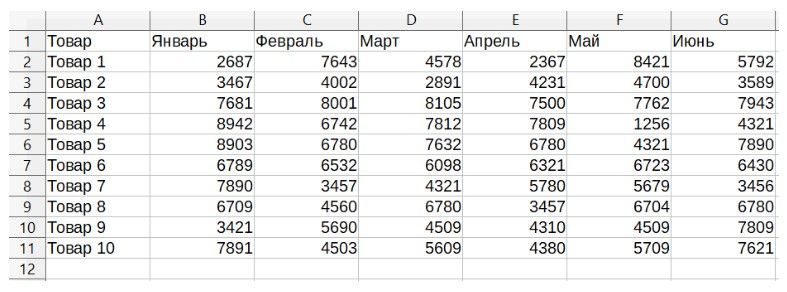

Для XYZ-анализа нам понадобится статистика по продажам за несколько месяцев. Смысл метода — понять, насколько устойчив спрос на товар в разные периоды.

Для примера возьмем тот же условный магазин канцтоваров, по ассортименту которого ранее делали АВС-анализ.

Таблица с первичными данными у нас примет такой вид ↓

Исходные данные для XYZ-анализа

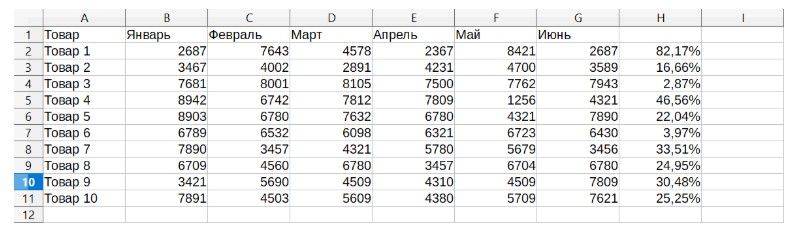

Теперь задача — посчитать коэффициент вариации. Он показывает, как меняется объем продаж по каждому товару от месяца к месяцу. В голове этого делать не надо — умная электронная табличка сама всё знает. От нас требуется только задать формулу:

Коэффициент вариации = СТАНДАРТОТКЛОНП ()/СРЗНАЧ(). В скобках указываем диапазон ячеек с данными о продажах по каждому товару. Например, (B3:H3).

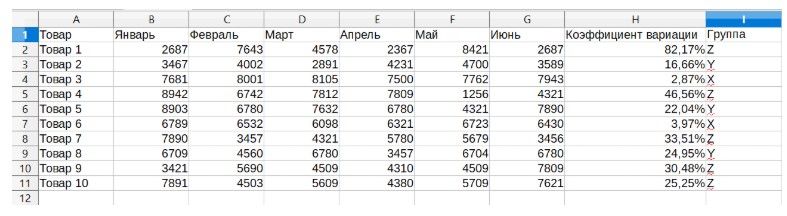

А теперь самое главное — сортируем товар по группам согласно коэффициенту вариации:

- 0-10% — группа X, товары с самым устойчивым спросом

- 10-25% — группа Y, середнячки.

- 25+% — группа Z, товары со случайным спросом.

И вот, что у нас получилось ↓

Результаты XYZ-анализа. Товары распределились по группам по мере увеличения колебаний спроса по месяцам

Самый устойчивый спрос на тетради в линейку, маркеры, авторучки, тетради в клетку и общие тетради. Коэффициент вариации по ним — в пределах 10%. И все они — наши лидеры, группа X.

Нотные тетради попали с коэффициентом вариации 20,66% в группу Y — середнячки.

Всё остальное — аутсайдеры из группы Z с коэффициентом вариации больше 25%.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

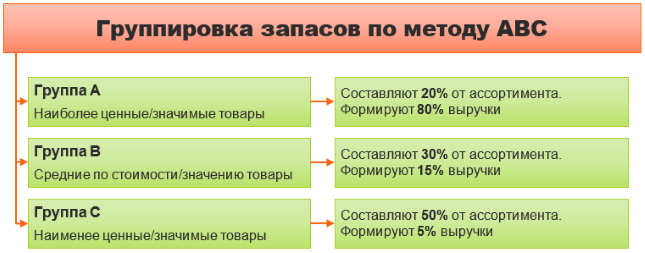

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

XYZ анализ

Методика проведения XYZ-анализа в Excel в целом похожа. Но поскольку необходимо искать отклонения от средних показателей, данные потребуется собирать помесячно.

Алгоритм выполнения XYZ-анализа на примере показателей спроса на товар выглядит следующим образом:

Занести в таблицу данные по каждому товару по месяцам.

Для всего диапазона ячеек с цифрами задать формулу по типу: =СТАНДОТКЛОНП(B3:G3)/СРЗНАЧ(B3:G3).

- Полученные значения будут внесены в следующий столбец “Коэффициент вариации”.

- Далее необходимо ранжировать полученные значения с использованием формулы =ЕСЛИ(I3<=10%;”X”;ЕСЛИ(I3<=25%;”Y”;”Z”)).

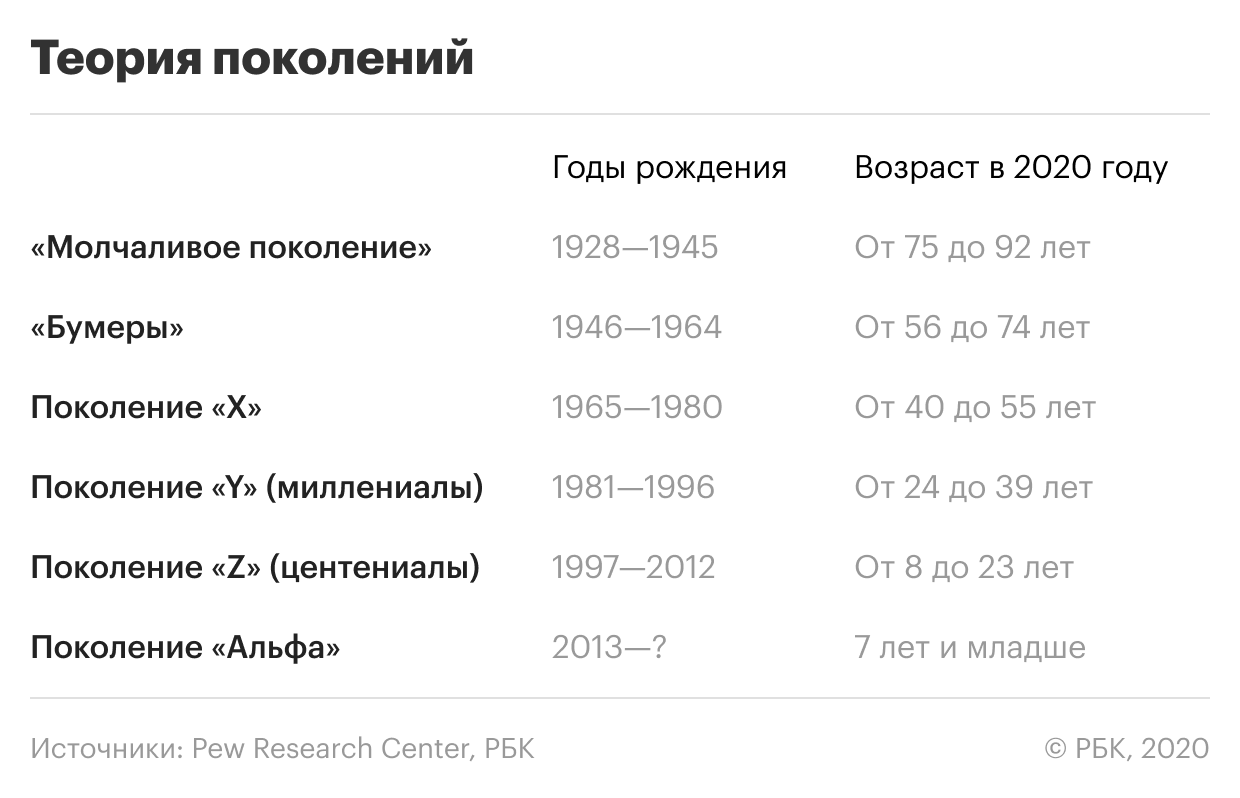

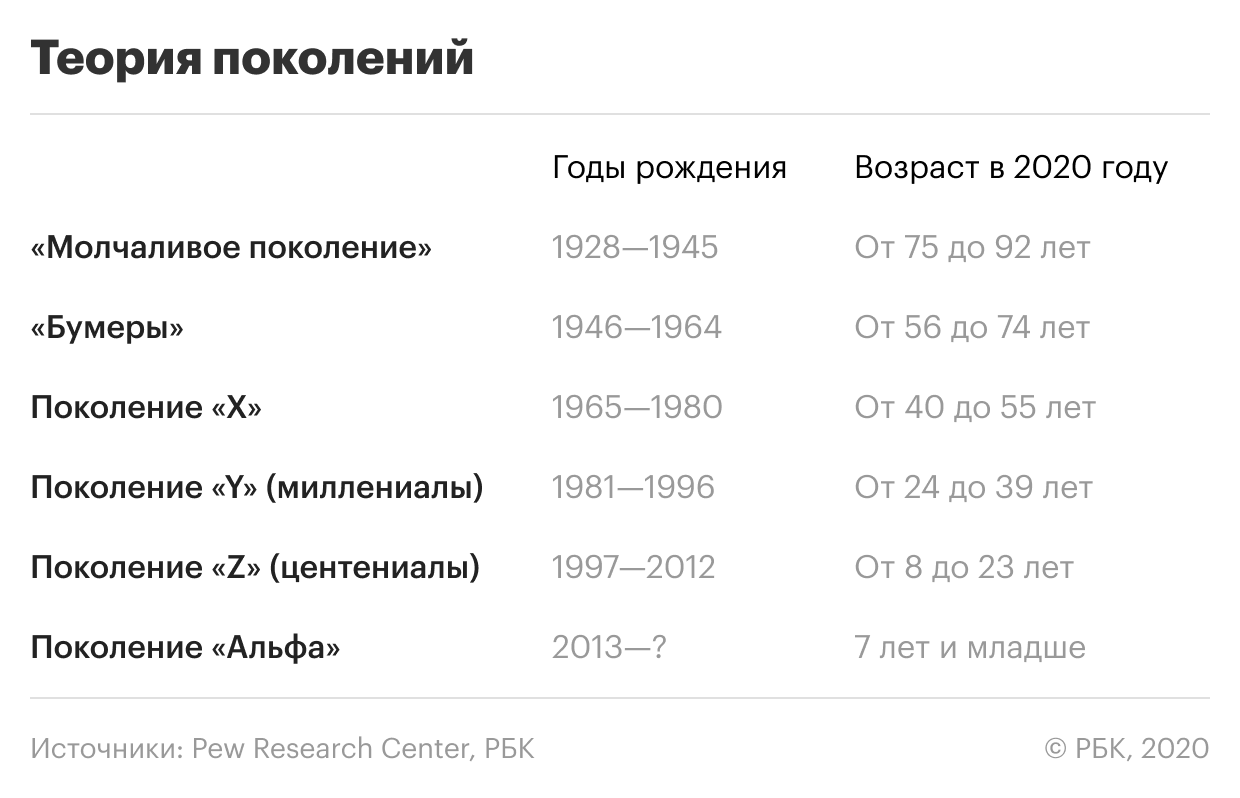

Что такое теория поколений

Теория поколений — это исследовательский подход, который описывает, почему появляются разные поколения, что их объединяет и как они меняются.

О разнице между «отцами и детьми» размышляли еще средневековые философы. А вопросом смены поколений серьезно занялись в XIX веке. Ученые считали, что основным признаком объединения людей в поколение может быть общность ценностей и жизненного опыта. Если люди переживали большое общественное или социальное событие — война или кризис, — это влияло на их поведение и мышление.

Настоящую популярность теории принесли две книги: «Поколения: история будущего Америки, 1584—2069 годы» 1991 года и «Четвертый поворот: американское пророчество». Ее авторы — писатель Уильям Штраус и экономист Нил Хоув. Они выделили четыре архетипа поколений со своим набором черт и ценностных установок. Социальные поколения сменяют друг друга раз в 15–20 лет.

Беби-бумеры — люди, которые родились в 1946–1963 годах. В молодости они пылкие и смелые, разрушают привычный уклад жизни. А в зрелости — наоборот, активно отстаивают стабильность и тот образ жизни, который для себя выбрали.

Поколение X — родились в 1964–1980 годы. Люди этого поколения растут в период разрушений старого образа жизни и строительства нового, поэтому рано взрослеют. «Иксы» — прагматики и индивидуалисты. Они высоко ценят материальные ценности и часто идут к своей цели, не обращая внимания на эмоции и мнения других людей.

Поколение Y, «миллениумы» и «миллениалы» — люди, родившиеся с 1981 по 1996. Они ориентированы на общие ценности и блага. Ценят технологии, гуманисты и оптимисты.

Поколение Z, «зумеры» — родившиеся в 1997—2012 годах. Взрослея, остро реагируют на кризисы безопасности. Готовы поменять индивидуальную свободу и сложность политических и общественных систем на усиленный внешний и общественный контроль.

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

ABC анализ — примеры использования

ABC анализ делается для того чтобы найти сильные и слабые элементы системы. Когда мы видим сильные и слабые элементы, мы можем найти причины их силы и слабости, мы можем составить оптимальные стратегии управления этими элементами.

Ниже я приведу, некоторые из возможных вариантов использования ABC анализа, которые я использовал в своей практике.

Вы же на их основе, сможете придумать еще десятки других, не менее интересных и полезных способов применения ABC.

Как использовать ABC анализ в закупках

В закупках вы анализируете товарную матрицу и прогнозируете (определяете) объём закупок по каждой из позиций. Очевидно, что на закупку товара и формирование складских запасов тратиться очень большой бюджет предприятия. Ваша задача, как закупщика, распределить этот бюджет максимально эффективно.

Простыми словами, разумнее вкладывать деньги в то что хорошо продается и приносит много профита, чем в товар который почти не покупают.

Увидеть такие товары, вам и позволяет ABC анализ

Товары группы А приносят 80% всех продаж компании, это значит что вы должны уделять самое пристальное внимание этой группе. Они обязательно и всегда должны быть на складе в количестве чуть больше чем необходимо

Поэтому в своей логистической формуле сделайте повышающий коэффициент по данной группе. Кроме того, по данной группе у вас должно быть несколько поставщиков. Если произойдёт сбой в поставках с одним, другие выручат.

Вы можете сделать ABC анализ товарных позиций по их объему закупок. Товары группы А, разумеется, будут составлять около 80% всего объема.

Это значит, что вам нужно идти к поставщикам этих товаров и просить скидку. На таком большом закупочном объёме, даже небольшая скидка принесёт огромную экономию вашей организации.

Как использовать ABC анализ в продажах

Вы можете проанализировать товарную матрицу и определить какие товары больше всего продаются, а какие меньше.

Дальше вам нужно понять причину, почему одни товары продаются хорошо (группа А), а другие плохо (группа С).

Проводя это «расследование», вы получите огромный пласт новых знаний для роста компании.

Например, товара группы С может быть всегда мало на складе (логист на него давно забил и забыл).

Или у менеджеров не хватает обучающих материалов по группе С, или вы просто напросто не конкуренты по этому направлению и нужно вводить новые (более жизнеспособные) позиции.

Вы можете проанализировать менеджеров отдела продаж и распределить их по группам ABC. После того как вы определите менеджеров группы А, присмотритесь к ним внимательно и найдите в них то, что делает их лучшими. Затем перенесите эту модель на остальных.

Вы можете распределять по группам не только менеджеров но и отдельные магазины и даже филиалы компаний.

Как использовать ABC анализ в цифровом маркетинге

Вы можете ранжировать по группам источники трафика по их вкладу в продажи и распределять маркетинговый бюджет в сторону группы А.

Вы можете ранжировать рекламные кампании по их вкладу в продажи и перераспределять бюджет в сторону группы А.

Вы можете ранжировать ключевые фразы по их вкладу в продажи. Так вы будете понимать, над какими фразами и объявлениями нужно работать в первую очередь.

Например, продажи по первой фразе (группы А), вам приносят в месяц 1 000 000 рублей/мес. А фразы по последней фразе (группа С) 5 000 рублей.

Если вы увеличите CTR% объявления по первой фразе в два раза, то можно ожидать увеличение объёма продаж минимум на 50% (да, здесь не линейная зависимость), а это + 500 000 рублей.

А если вы те же усилия примените к последней фразе (группы С), то вы получите прирост лишь + 2 500 рублей.

Я думаю разница очевидна.

Более того, не все кампании и фразы работают в плюс. Некоторые просто кушают бюджет и не приносят ничего. С помощью ABC анализа вы сможете определить этих транжир.

Как использовать ABC анализ в SEO

Да, да, ABC анализ можно использовать где угодно, а уж тем более его нужно использовать в SEO.

Вы можете ранжировать ключевые фразы по частотности и конкуренции.

Так 10 статей с частотностью 100 переходов в сутки каждая, принесут вам в итоге 1 000 посетителей в сутки.

Ту же самую 1 000 вы можете получить используя 100 ключей с частотностью 10 переходов в сутки.

Я думаю разница по трудозатратам очевидна — написать 10 статей или 100!

Эпилог

Коллеги, теперь вы не только умеете проводить ABC анализ в Excel на раз, два, пять, но и понимаете что ABC анализ очень полезная штука, которую можно применять буквально повсюду.

ABC анализ это искатель точек роста, это искатель новых идеи и стратегий!

Сравнительный анализ по данным ФНС

| Организация: ООО «Икс-Игрек-Зет Автоматизация» | ||||||||||||||||||

| ИНН: 1655196324 (Республика Татарстан) | ||||||||||||||||||

| Отрасль: 62.01 Разработка компьютерного программного обеспечения (Малое предприятие) | ||||||||||||||||||

| Организационно-правовая форма: 12300 — Общества с ограниченной ответственностью | ||||||||||||||||||

| Выручка за 2020 год: 93,9 млн. руб. (+33% за год) — 1898 место среди 16,2 тыс. предприятий в отрасли | ||||||||||||||||||

| Активы на 31 декабря 2020: 8,41 млн. руб. (-20% за год) — 6375 место | ||||||||||||||||||

| Чистая прибыль за 2020 год: 2,95 млн. руб. (+13% за год) | ||||||||||||||||||

| Среднесписочная численности работников по данным ФНС за 2020 год: 40 чел. | ||||||||||||||||||

| Организация использует специальный налоговый режим: УСН | ||||||||||||||||||

|

Дополнительные данные ФНС (2020 год) Уплачено налогов и сборов за 2020 г., всего 5,07 млн. руб., в том числе:

|