Балансовая стоимость активов — это

Содержание:

- Учет движимого имущества

- Балансовая стоимость активов предприятия

- Понимание стоимости чистых активов

- Балансовая стоимость основных средств — это.

- Как провести расчеты

- Собственный капитал: определение, формула, компоненты >

- Пример расчета NAV

- Расчет балансовой стоимости активов

- Понимание оценки активов

- Как оформить расчет

- Стоимость имущества предприятия по балансу

- Стоимость чистых активов

Учет движимого имущества

На счете 01 и корреспондирующих с ним может быть отражено следующее движимое имущество, относящееся к основным средствам:

- машины, оборудование;

- офисные приспособления;

- транспорт;

- инвентарь;

- скот рабочий и продуктивный;

- иные виды ОС.

Критерии учета такого движимого имущества определены ПБУ-6:

- срок использования свыше 12 мес.;

- последующая перепродажа изначально не планируется;

- в будущем объект принесет доход фирме;

- его стоимость от 40 тыс. руб.

Проводки БУ:

- Дт 08 Кт 60 (76, 10, 70) – приобретен объект движимого имущества (например, автомобиль) и отражены затраты на приобретение.

- Дт 01 Кт 08 – зафиксирована первоначальная стоимость (ПС) актива.

Указанное движимое имущество амортизируется в БУ (способами: уменьшаемого остатка, линейным, пропорционально объему продукции, по сумме чисел лет срока пол. использования).

В НУ всего два способа амортизации: линейный и нелинейный. Как правило, чтобы максимально сблизить учет и не делать лишних проводок, применяют в обоих случаях линейный метод.

Формула помесячной амортизации: Амортизация = ПС/ срок полез. использования. Проводка начисления: Дт 20 (20, 23, 26, 29, 44 и др. «затратные» счета) Кт 02.

Аналитический учет по счету 01 должен учитывать разделение имущества, находящегося на этом счете, на движимое и недвижимое. На счете 10 в разрезе субсчетов учитывается другой вид активов, отнесенный ГК РФ к движимому имуществу: запасы, материалы (сырьевые запасы, приобретенные п/фабрикаты, комплектующие, тара, запчасти и пр.) – все ТМЦ, которые в БУ невозможно отнести к основным средствам.

Заметим, что в НУ стоимость ОС «начинается» от 100 тыс. руб., в связи с чем в учете образуются временные разницы. Для учета всего разнообразия этой группы движимого имущества широко используются субсчета. Например, тара учитывается на с/счете 4, топливо – 3.

Проводки БУ: Дт 10 Кт 60, 76, 20, 23 и пр. — поступление материалов, в зависимости от источника поступления. Иногда используется промежуточный счет 15 «Заготовление и поступление ТМЦ»: Дт 10 Кт 15. Дт 08 Кт 10 – использованы ТМЦ в строительстве. Дт 20, 26, 28, 91, 44, 94 Кт 10 — переданы в производство, на ОХР, использованы на исправление брака, проданы, списаны как недостача ТМЦ.

Кроме того, в гражданском кодексе движимым имуществом названы денежные средства, учитываемые на активных счетах 50, 51 стандартными проводками. Приход: Дт 50, 51 Кт 60, 62, 66, 67 и пр. – приход (поступление) в кассу (на расчетный счет) из разных источников. На расход кредитуются 50, 51, по дебету указывается, куда ушли средства. Деньги могут также поступать на расчетный счет из кассы и обратно, например: Дт 50 Кт 51.

Ценные бумаги (ст. 130 ГК, п. 2) учитываются в БУ в зависимости от их вида и операций. Стандартно используется счет 58, реже – иные счета БУ.

Проводки БУ (пример):

- Дт 58 Кт 51 – приобретены ЦБ иной фирмы.

- Дт 91 Кт 58 – проданы ЦБ.

- Дт 76 Кт 51 – оплачена облигация.

- Дт 76 Кт 91 – зафиксирован доход по ней и т.д.

НМА (товарные знаки, ПО, изобретения) также относят к движимому имуществу фирмы, несмотря на то что они не имеют физической формы. Характеристики НМА в остальном повторяют указанные для ОС, например, они должны использоваться более года в организации.

Проводки по ним, как и в предыдущем случае, отличаются разнообразием. Корреспонденции зависят от способа прихода НМА, способа его выбытия.

Проводки БУ (пример):

- Дт 08 Кт 60, 76, 66 и др. – оплачены поставщикам НМА, уплачены пошлины, проценты по кредитам и пр., в связи с приобретением НМА.

- Дт 08 Кт 70, 69, 71 и др. – НМА создан в организации.

- Дт 04 Кт 08 – оприходован НМА.

- Дт 20, 26 и др. Кт 05 – амортизация НМА.

- Дт 91 Кт 04 – продан актив, отражена остаточная стоимость.

- Дт 05 Кт 04 – списана амортизация выбывшего НМА.

Балансовая стоимость активов предприятия

В случае, если лизинговая компания осуществляет таможенное оформление в стоимость имущества попадают брокерские услуги, транспортировка по территории РФ, если есть, таможенная пошлина. Транспортировка из-за границы и транспортное страхование попадает в таможенную стоимость и автоматически в балансовую. Шефмонтажные работы в контракте также увеличивают балансовую стоимость в дату их завершения. При наличии отдельного договора лизингодателя на монтаж и сопутствующие вводу имущества в эксплуатацию услуги они также попадают в итоговую балансовую стоимость. Страхование не включается в балансовую стоимость и относится к прочим расходам. Имущество отражается в балансе с момента поставки, а с момента ввода его в эксплуатацию оно начинает учитываться при расчете налога на имущество. Амортизация начисляется в месяце, следующем за вводом в эксплуатацию.

Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. При этом лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, допрасходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки.

В налоговом учете балансовая стоимость у лизингополучателя формируется по стоимости приобретения предмета лизинга лизинговой компанией, т. е. по данным лизингодателя. В связи с чем, при учете на балансе лизингополучателя в бухгалтерском и налоговом учетах образуется существенная разница в первоначальной стоимости основного средства.

Понимание стоимости чистых активов

Теоретически любой подходящий бизнес-объект или финансовый продукт, который имеет дело с концепциями учета активов и обязательств, может иметь чистую стоимость активов . В контексте компаний и коммерческих структур разница между активами и обязательствами известна как чистые активы, или чистая стоимость, или капитал компании. Термин NAV приобрел популярность в отношении оценки и ценообразования фондов, которые достигаются путем деления разницы между активами и обязательствами на количество акций / паев, находящихся в собственности инвесторов. Таким образом, чистая стоимость капитала фонда представляет собой стоимость фонда «на акцию», что упрощает ее использование для оценки и проведения операций с акциями фонда.

Часто чистая стоимость активов близка или равна балансовой стоимости бизнеса. Компании с высокими перспективами роста традиционно оцениваются больше, чем можно предположить по чистой стоимости активов. СЧА чаще всего сравнивают с рыночной капитализацией для поиска недооцененных или переоцененных инвестиций. Также существует несколько финансовых коэффициентов, в которых для анализа используются значения, кратные чистой чистой стоимости или стоимости предприятия.

Балансовая стоимость основных средств — это.

Учет ОС и НМА Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > 15 февраля 2020 Балансовая стоимость основных средств — это стоимость указанных активов по балансу компании.

Подробнее о том, что подразумевается под балансовой стоимостью основных средств — этого важного показателя в бухучете, пойдет речь далее в нашей статье. Балансовая стоимость — это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете

Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете

Балансовая стоимость — это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете.

Узнать о порядке расчета остаточной стоимости активов вы сможете из нашей статьи .

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются.

В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов. Имея в виду, что балансовая стоимость основных средств — это их остаточная стоимость, можно вывести формулу: БСос = ПСос – Ам, где: БСос — это балансовая стоимость

Пошаговая инструкция по расчету балансовой стоимости активов и основных средств фирмы

› Экономист, слыша слово деньги, представляет станки, ресурсы и даже людей. Действительно капитал может принимать разные формы: акций, средств производства, труда рабочей силы.

В дополнение к этому, существует большое количество методов его учета. Что такое балансовая стоимость активов, где посмотреть ее в балансе и как она соотносится с балансовой стоимостью основных средств?СодержаниеБалансовая стоимость основных средств – это показатель, который демонстрирует, сколько стоит все имущество фирмы согласно бухгалтерским данным (сюда также относятся сырье, полуфабрикаты, а также незавершенное производство, другими словами, все, что является активом фирмы).Сведения о состоянии балансовой стоимости основных средств можно получить, взглянув на строку 1600 бухгалтерского баланса (ББ).Все активы подразделяются на 2 вида: оборотные и внеоборотные.

- Оборотный капитал – это все имущество компании, полностью переносящее свою стоимость на произведенный товар за один свой оборот.

- Внеоборотные активы – это все имущество компании, приносящее прибыль, участвующее в производстве во время нескольких оборотов оборотных активов. Кстати, основные средства являются частью активов компании.

Таким образом, балансовая стоимость основных средств фирмы эквивалентна сумме оборотных и внеоборотных средств.Балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия.Балансовая цена капитала фирмы вычисляется как сумма оборотного и

Как провести расчеты

Определение балансовой стоимости активов не является такой уж сложной задачей. Если имущество новое, то оно отражается в балансе в стоимостном выражении его фактического приобретения. Далее, в зависимости от учетной политики предприятия, ежемесячно, ежеквартально или ежегодно это имущество начинает амортизировать, то есть изнашиваться. Поэтому от первоначальной стоимости бухгалтер начинает начислять амортизацию. Сумма амортизации исчисляется в денежном выражении и является доходом предприятия, поэтому с амортизационных отчислений и выплачивается налог на прибыль.

Расчет стоимости активов, которые приобретаются на вторичном рынке или расчет цены крупных объектов недвижимости происходит иначе. Можно, конечно, в качестве отправной точки взять за основу цену покупки объекта, но это будет не совсем корректно.

Не секрет, что большинство объектов продается по несколько измененным ценам (например, для того, чтобы уменьшить налог на прибыль, который будет начислен продавцу). Именно поэтому, прежде чем рассчитать, лучше всего провести предварительную оценку для последующей постановки активов на баланс. Кстати, занижать цену основных средств вряд ли целесообразно, так как именно она служит «подушкой безопасности» при возникновении требований кредиторов.

Определение балансовой стоимости крупных активов

Для того чтобы определить истинную рыночную стоимость крупных активов, по которой, собственно, они и должны отражаться в балансе, лучше всего прибегнуть к услугам профессионального оценщика. Как определить, насколько приобретаемый актив является крупным, очень просто. Если стоимостное выражение имущества составляет 20 и более процентов от общей балансовой, это имущество относится к крупным активам.

Итак, нужна балансовая стоимость активов, как рассчитать ее правильно? Алгоритм следующий: для определения наиболее точной цифры необходимо прибегнуть к трем подходам её определения:

- Наиболее любимый всеми оценщиками рыночный подход должен отражать то стоимостное выражение имущества, которое продается на рынке на момент даты определения. За основу расчетов берутся несколько объектов-аналогов, наиболее близких к оцениваемому по качественным и техническим характеристикам. Затем оценщик вносит необходимые поправки и получает рыночную цену объекта, рассчитанную сравнительным подходом.

Недостаток этого метода в том, что зачастую рыночные цены чересчур высоки и не отражают в действительности реальной цены имущества (тем более в условиях финансового кризиса). Этот подход применим как к объектам недвижимости, так и к крупному оборудованию.

- Определение доходным подходом наиболее точно отражает вероятную стоимость объекта. Для этого рассчитываются денежные потоки, которые будут поступать в течение нескольких лет от сдачи в аренду оцениваемого актива. Затем полученная цифра дисконтируется (приводится к стоимостному выражению в настоящем времени). Полученный совокупный результат и является окончательным.

- Третий подход – определение восстановительной стоимости на дату оценки. Наиболее трудоемкий и поэтому не очень любимый оценщиками подход. Для расчета необходимо определить цену воспроизводства аналогичного объекта, просчитать коэффициент износа (физического, морального) и вывести рассчитываемый показатель с поправкой на определенный износ. Применение данного подхода также наиболее полно отражает действительную стоимость объекта оценки. Недостаток заключается в том, что износ определяется исходя из субъективного мнения эксперта, поэтому данные могут быть искажены, если эксперт не обладает значительным опытом в своей деятельности.

После расчета каждым подходом в отдельности выводится средневзвешенное значение стоимости объекта и по этим данным объект и принимается на баланс. Именно отталкиваясь от полученной цифры, и начисляются амортизационные отчисления.

Нередко возникает вопрос, как посчитать балансовую стоимость активов, не прибегая к сложным формулам. Подобные проблемы очень часто встают при разделе бизнеса, когда бывшие соучредители начинают делить капитал. Есть более простой вариант решения вопроса.

Рассчитать стоимость активов (по отдельности) сравнительным подходом. Попросту произвести выборку объектов-аналогов и вывести среднеарифметическую единицу.

Собственный капитал: определение, формула, компоненты >

Собственный капитал (по англ . Shareholder’s equity или Stockholder’s equity) – это сумма капитала, предоставленного бизнесу его акционерами плюс прибыль, полученная от бизнес деятельности компании, за вычетом любых выплаченных дивидендов. На балансе капитал рассчитывается следующим образом:

Активы – Обязательства = Собственный капитал

Альтернативный расчет акционерного капитала:

Уставный капитал + Нераспределенная прибыль – Казначейские акции

Оба расчета приводят к тому же размеру собственного капитала. Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Концепция собственного капитала важна для оценки объема средств, удерживаемых в бизнесе. Негативный баланс собственного капитала, особенно в сочетании с крупной долговой нагрузкой, является сильным индикатором предстоящего банкротства.

Компоненты

Собственный капитал включает следующие компоненты :

— Обыкновенные акции. Это номинальная стоимость обыкновенных акций, которая обычно составляет $ 1 за акцию.

— Добавочный капитал. Это дополнительная сумма, которую акционеры заплатили за свои акции сверх номинальной стоимости. Обычно размер добавочного капитала существенно превышает размер обыкновенных акций.

— Казначейские акции (по англ. Treasury stock)– сумма, уплаченная для выкупа акций у инвесторов. Сальдо счета является отрицательным .

— Нераспределенная прибыль (по англ. Retained earnings). Это совокупный объем прибыли и убытков за вычетом дивидендных выплат акционерам. Нераспределенная прибыль – это прибыль бизнеса, которая не была распределена в виде дивидендов акционерам, а вместо этого была направлена на инвестиции обратно в бизнес. Нераспределенная прибыль может быть использована, помимо прочего, для финансирования оборотного капитала, покупки основных средств или обслуживания долга.

Для расчета нераспределенной прибыли начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убыткам, а затем вычитаются дивидендные выплаты. Результат публикуется в балансе и отдельном отчете о нераспределенной прибыли .

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль на начало периода + Чистый доход / убыток – Дивиденды

Собственный капитал может упоминаться как балансовая стоимость бизнеса (или книжная стоимость , по англ . book value ), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают .

Пример

По состоянию на 31 декабря 2021 года банк JP Morgan Chase имел общие активы в размере $2,533,600 млн . и общие обязательства в размере $2,277,907 млн .

Собственный капитал JP Morgan Chase :

$2,533,600 (активы) – $2,277,907 (обязательства) = $255,693

Полученное значение также можно найти в отчете об изменениях собственного капитала , где представлена разбивка по компонентам , включая

- привилегированные акции ($26,068 млн . )

- обыкновенные акции ($4,105 млн . )

- добавочный капитал ($90,579 млн .)

- нераспределенную прибыль ($177,676 млн . )

- накопленный прочий доход (-$140 млн . )

- Казначейские акции (- $42,595 млн .)

$26,068 + $4,105 + $90,579 + $177,676 – $140 – $42,595 = $255,693

Стоимость капитала в размере $255,693 млн . представляет собой сумму, оставшуюся у акционеров, если теоретически JP Morgan Chase погасит все свои обязательства.

Выводы

Собственный капитал используется в фундаментальном анализе для определения значений коэффициентов, таких как отношение долга к собственному капиталу (D ebt to equity ) и рентабельность собственного капитала (ROE) .

Пример расчета NAV

Предположим, что у паевого инвестиционного фонда общий объем инвестиций в различные ценные бумаги составляет 100 миллионов долларов, которые рассчитываются на основе дневных цен закрытия для каждого отдельного актива. У него также есть 7 миллионов долларов денежных средств и их эквивалентов, а также 4 миллиона долларов общей дебиторской задолженности. Начисленный доход за день 75000 долларов. У фонда 13 миллионов долларов краткосрочных обязательств и 2 миллиона долларов долгосрочных обязательств. Начисленные расходы за день – 10 000 долларов США. У фонда в обращении 5 миллионов акций. Используя приведенную выше формулу, NAV рассчитывается как:

Расчет балансовой стоимости активов

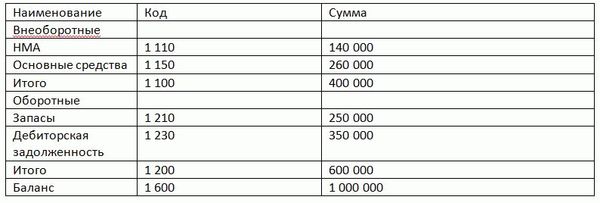

Основой для проведения расчета является сверстанный баланс, раскрывающий сведения об общей цене имущества фирмы, включительно с активами и нематериальными объектами. Итогом расчета является сумма строк 1 100 и 1 200 внесенная в строку 1 600.

Поводить расчет следует согласно регламенту, нормативных документов за вычетом регулирующих величин, перечень которых внесен в п. 35 ПБУ 4/99.

Как правильно суммируются величины активов в балансе строки, можно рассмотреть на следующем примере:

Еще можно рассчитать средний показатель по балансу. Для этого необходимо использовать формулу, в которой итоговая сумма получится в результате сложения показателей по балансу на начало года и цену объектов на его завершение, разделенная на 2. Используется сумма, выведенная на последний день календарного года.

Среднегодовая стоимость высчитывается как среднеарифметическая величина на начало и конец года

Поэтому для первого показателя берутся данные из строки 1 600 предпоследней отчетности, то есть за год перед минувшим. Для второго показателя используется цифра с бухгалтерской отчетности за декабрь минувшего года.

Например, чтобы узнать средний показатель за 2019 год, нужно взять данные на 31.12.2018 года и на 31.12.2019 года. Например, 1 200 + 1200 / 2 = 1 200 рублей. Такой показатель может в результате оказаться более объективным определителем рентабельности деятельности, опуская разовые колебания, возникающие по одной или нескольким отчетностям.

Понимание оценки активов

Оценка активов играет ключевую роль в финансах и часто состоит из субъективных и объективных оценок. Стоимость основных средств компании, которые также известны как основные средства или основные средства , легко оценить на основе их балансовой стоимости и стоимости замещения. Однако в финансовых отчетах нет числа, которое точно сообщало бы инвесторам, сколько стоит бренд и интеллектуальная собственность компании. Компании могут переоценить гудвил при приобретении, поскольку оценка нематериальных активов является субъективной и ее трудно измерить.

Ключевые моменты

- Оценка активов – это процесс определения справедливой рыночной стоимости актива.

- Оценка активов часто состоит из субъективных и объективных оценок.

- Стоимость чистых активов – это балансовая стоимость материальных активов за вычетом нематериальных активов и обязательств.

- Модели абсолютной стоимости оценивают активы только на основе характеристик этого актива, таких как дисконтированный дивиденд, дисконтированный свободный денежный поток, доход от жилого фонда и модели дисконтированных активов.

- Относительные коэффициенты оценки, такие как коэффициент P / E, помогают инвесторам определять стоимость активов, сравнивая аналогичные активы.

Как оформить расчет

Законодательно оформление расчета не установлено. Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями закона 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия. Например, для реализации основного средства определяется его цена по данным баланса.

По данным баланса так же легко определяется среднегодовая стоимость активов. С его помощью более реально можно представить величину и изменения имущества организации, чтобы регулировать их на любую отчетную дату. Средняя стоимость активов может быть рассчитана как среднеарифметическое суммы их стоимости на начало и конец отчетного периода, то есть

Итак, БСА показывает суммарную цену всего имущества предприятия, его фундаментальную часть в виде необоротных средств и быстро реализуемого имущества в составе оборотного имущества

Правильный расчет БСА и коэффициентов для финансового анализа на ее основе очень важно для понимания финансового состояния любой фирмы и законного осуществления операций с ее имуществом

Стоимость имущества предприятия по балансу

Стоимость имущества предприятия – это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.

Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества.

Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.

Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал.

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Стоимость имущества предприятия

– это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки».

Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества.

Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал.

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Стоимость чистых активов

Стоимость чистых активов, также известная как чистые материальные активы, – это балансовая стоимость материальных активов в балансе (их историческая стоимость за вычетом накопленной амортизации ) за вычетом нематериальных активов и обязательств – или денег, которые остались бы, если бы компания была ликвидировано. Это минимум стоимости компании, который может обеспечить полезный минимальный уровень стоимости активов компании, поскольку не включает нематериальные активы. Акция будет считаться недооцененной, если ее рыночная стоимость ниже балансовой стоимости , что означает, что акция торгуется с большим дисконтом к балансовой стоимости на акцию.

Однако рыночная стоимость актива, вероятно, будет значительно отличаться от балансовой стоимости – или акционерного капитала, – которая основана на исторической стоимости. И самая большая ценность некоторых компаний заключается в их нематериальных активах, таких как результаты биомедицинской исследовательской компании.