Закрытие счета 20 по статьям затрат

Содержание:

- Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

- 4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

- Что такое счет 20 в бухгалтерском учете

- Общие положения учета давальческого сырья

- Подробности

- Субсчета

- Учет расходов на продажу на счете 44

- Процедура закрытия 20 счета в 1С

- Как закрывается 20 счет – проводки

- Примеры использования 20 счета в бухгалтерском учете

- Закрытие 44 счета в 1С

- Как закрывается 20 счет: 3 метода

- Общехозяйственные затраты

- Пример закрытия счета 20

- Списание затрат со счета 20 при производстве продукции

- Счет 44 в бухгалтерском учете

- Порядок закрытия счетов бухгалтерского учета по итогам года

Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

При закрытии затратных счетов 20, 23, 25, 26 выдается сообщение : «Не отражен выпуск продукции, оказание услуг или остатки НЗП». Необходимо проверить, каким образом была задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то необходимо проверить, не равна ли плановая себестоимость нулю.

Для этого необходимо сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы, а так же проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом обороты по дебету и по кредиту должны быть ненулевыми. Если по кредиту оборотов нет (нулевые), от сюда следует, что выпуска продукции не было, тогда нужно отражать остатки НЗП с помощью документа «Инвентаризация НЗП».

Когда распределение прямых расходов производится по выручке, то нужно проверить, не равна ли выручка за данный период нулю. Для этого необходимо сформировать отчет «Анализ субконто» с видом субконто Номенклатурные группы, а так же проверить наличие оборотов по счетам 90 и 20,23.

Если за отчетный период не было оказано никаких услуг, то необходимо отразить остатки НЗП с помощью документа «Инвентаризация НЗП».

4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

Закрытие 20 счета происходит не всегда, так как часто остается незавершенное производство. В программе 1С 8.3 Бухгалтерия расчеты, которые связаны с незавершенным производством не предусмотрены. В стоимость незавершенного производства входят, во-первых, материалы, которые были переданы на производство, но не прошли обработку, а, во-вторых, к нему относятся другие прямые затраты, которые не были включены в себестоимость продукции.

Стоимость незавершенного производства отражается по дебету счета 20 как остаток в конце периода. В предыдущем пункте был рассмотрен случай, когда в отчетном периоде вообще не происходил выпуск продукции. В остальных случаях для отражения остатка незавершенного производства в 1С 8.3 используется такой документ как «Инвентаризация незавершенного производства». Для его создания нужно найти раздел «Производство» (1) и выбрать «Инвентаризация НПЗ» (2).

Чтобы открыть форму для заполнения, нужно нажать кнопку «Создать» (3).

В этом документе указываем организацию (4), счет затрат (5), дату документа (6) и подразделение с остатком незавершенного производства (7).

Потом нажимаем «Добавить» (8) и указываем 2 позиции:

- в какой номенклатурной группе произошло НЗП (9);

- самостоятельно рассчитанную стоимость незавершенного производства по этой группе как в бухгалтерском, так и налоговом учете (10).

И нажимаем кнопку «Провести и закрыть» (11).

В результате проведения этого документа и закрытия периода, можно будет увидеть сальдо на конец периода для каждой номенклатурной группы, которая была указана в документе «Инвентаризация НЗП». Остаток счета 20 будет идентичен остатку в этом документе.

Остались вопросы по закрытию счёта 20 в 1С? Закажите консультацию наших специалистов!

Вопросы и ответы по пилоту СНТ

Изменился перечень документов по договору о госзакупках

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Затраты

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Общие положения учета давальческого сырья

Проанализировав договорные отношения производственных предприятий можно встретить и передачу сырья в переработку. Руководствуясь основными постулатами статьи ГК РФ 220 Переработка предприятия заключают договора возмездного оказания услуг либо подряда. Строить договорные отношения таким образом правило в обоих случаях. Юридическая преамбула будет идентичной. Одна сторона получатель обязуется выполнить второй стороне конкретную услугу, и работу по обработке сырья.

Ясно, что у каждого функциональные возможности производства ограничены. Или возникает единичная потребность в обработке материалов для ведения хозяйственной деятельности, или при выполнении в свою очередь услуги для контрагента.

Подробности

Производственными расходами

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные и общехозяйственные расходы вместе составляют косвенные затраты, формирующиеся на предприятии в процессе производства. Их списывают путем распределения расходов пропорционально заданному показателю. Данные виды расходов учитывают, выделяя отдельные статьи расходов и цеха (отделы). Это способствует выявлению дорогостоящих в содержании и производстве объектов и распределении средств.

Сумма общепроизводственных и общехозяйственных расходов

учитывается на 25 и 26 синтетических счетах. На конец месяца эти два счета не имеют сальдо, потому что они предназначены только для сбора затрат основного производства и их распределения. Списывание сумм производится на счет 20 путем проводок Дт20Кт 25/26. Ряд предприятий (к примеру, предоставляющие услуги посредников) все расходы отражают на счете 26 без использования счета 20.

По 25 и 26 счетам ведется аналитический учет. Для каждого цеха формируют субсчета и, кроме того, по отдельным статьям общехозяйственных затрат. Заполняя их, бухгалтер опирается на сведения первичных документов и других, используемых на предприятии форм учетных регистров. Для учета общехозяйственных и общепроизводственных расходов дополнительно ведутся ведомости № 12 и № 15.

При этом применяются различные котировки

…, главное, чтобы не был нарушен способ двойной записи и правило активного счета: в дебете учитывается зачисление, а в кредите – списание.

Согласно инструкции по использованию типового плана счетов, синтетические счета 25 и 26 на конец отчетного месяца должны быть закрыты в обязательном порядке. Это значит, что дебетовые суммы будут отнесены на 20 счет либо 90 (для общехозяйственных расходов). Выглядят эти проводки таким образом:

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Обслуживающее производство» Кт «Общепроизводственные расходы» — учтены суммы затрат на заработную плату работников обслуживающего производства;

Дт «Вспомогательное производство» Кт «Общепроизводственные расходы» — списаны затраты по оплате коммунальных платежей объектов вспомогательного производства;

Дт «Себестоимость продукции» Кт «Общепроизводственные расходы» — суммы расходов административно-управленческого направления списаны на себестоимость продукции.

Себестоимость продукции складывается исходя из того, в кредит какого счета вносят сведения дебетовых оборотов общехозяйственных расходов

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

- 20-01 «Растениеводство». Здесь учитываются затраты на продукцию растениеводства и его отраслей — садоводство, цветоводство, выращивание саженцев.

- 20-02 «Животноводство» — учет затрат на выход продукции животноводства и его отраслей — молочного и мясного скотоводства, овцеводства, рыбоводства, пчеловодства и др.

- 20-03 «Промышленные производства». На этом субсчете отражаются все прямые затраты, связанные с изготовлением товаров, по подготовке и освоению производства, иные производственные расходы, а также затраты по обслуживанию производства и управлению.

- 20-04 «Прочие основные производства» — учет затрат по другим основным видам деятельности производственных предприятий.

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В течение февраля 2016 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |

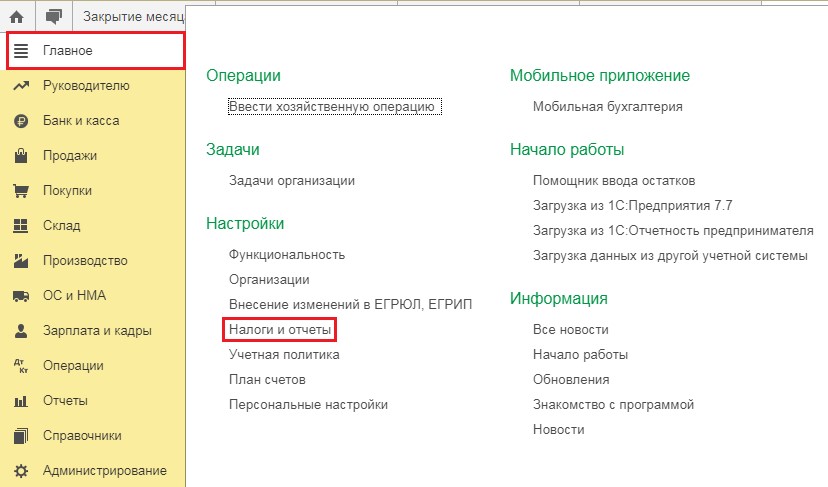

Процедура закрытия 20 счета в 1С

Этот счет может не закрываться, но только в случае наличия незавершенного производства или при отсутствии выручки. Если же счет должен быть закрыт, в качестве корреспонденции используются следующие счета:

- при оказании субъектом хозяйственной деятельности услуг ― 90.02 и 90.08;

- при выпуске продукции – 43, а при последующей реализации 20 счет закрывается на 90.02.

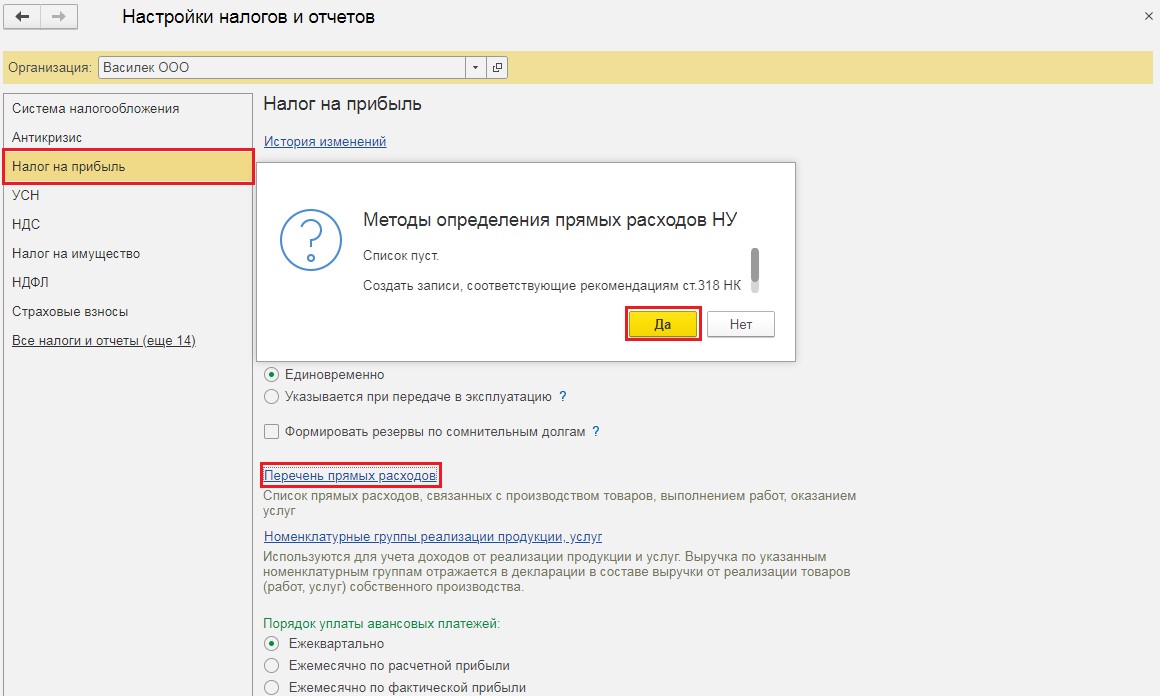

Распределение зависит от настроек перечня прямых расходов в графе «Налоги и отчеты» в разделе «Главное».

В открывшейся форме необходимо выбрать вкладку «Налог на прибыль», а затем перейти к «Перечню прямых расходов». Единого сводного списка для каждого предприятия в Налоговом кодексе не предусмотрено. При первичном выборе ссылки пользователю будет предложено заполнение раздела в соответствии с 318 статьей Налогового кодекса.

Этот список при необходимости может быть откорректирован. Прямые затраты закрываются на 90.02, а косвенные – на 90.08. У предприятий, которые занимаются выпуском готовой продукции, счет 20 может корреспондировать со счетом 43. Сумма проводки зависит от себестоимости – плановой или фактической. Имеют значение и прямые косвенные затраты. Косвенные списываются непосредственно на 90.08, а прямые включаются в себестоимость на 43 счет.

Как закрывается 20 счет – проводки

Прежде чем списывать накопленные на регистре суммы, необходимо распределить и обнулить сопутствующие затраты:

- Вспомогательные производства (сч 23);

- Общепроизводственные расходы (сч 25);

- Брак в производстве (сч 28).

Если организация производит один вид изделий, то, предваряя закрытие 20 счета, собранные издержки полностью относятся на незавершенное производство. Если продукция выпускают в ассортименте или выполняют несколько видов работ, то затраты включают в себестоимость пропорционально согласно принятому методу:

- Относительно выручке;

- Сопоставлением плановых цен;

- Одновременно по двум показателям.

Пример

Компания в январе построила заказчикам гараж, ангар. Плановые цены 50 000 и 100 000 руб. соответственно. Общепроизводственные расходы (зарплата, амортизация, транспорт и др.) составили 30 000 руб., материалы – 25 000 и 70 000 соответственно.

Как закрыть 20 счет – проводки:

| Дебет | Кредит | Сумма | Операция |

| 10 000 | Затраты, относящиеся к гаражу | ||

| 20 000 | Расходы, относящиеся к ангару | ||

| 5 000 | Испорчен металл при сварке двери гаража | ||

| 25 000 | Списаны материалы в течение месяца | ||

| 70 000 |

После калькуляции полной себестоимости объектов бухгалтер оформит закрытие счета 20, проводки которого основаны на методе реализации:

| Дебет | Кредит | Сумма |

| 40 000 | Отражена с/стоимость гаража | |

| 90 000 | Отражена с/стоимость ангара |

При прямом и промежуточном способе корректируются регистры, с которых ранее по плановым ценам списывалась стоимость объектов в момент продажи. Пример, как закрыть 20 счет – проводки коррекции:

| Дебет | Кредит | Сумма | Операция |

| Прямой вариант | |||

| Сторно — 10 000 | Гараж | ||

| -10 000 | Ангар | ||

| -20 000 | Поправлена себестоимость выполненных работ | ||

| Промежуточный вариант | |||

| 150 000 | Плановая стоимость объектов | ||

| 130 000 | Фактическая сумма | ||

| -20 000 | Корректировка реализации |

При автоматическом ведении бухгалтерского учета необходимые контировки совершаются программой. Как оформлять закрытие 20 счета и делать проводки вручную, знать необходимо для решения непредвиденных ситуаций.

Регламентные операции, написанные программистами, основаны на стандартных правилах ведения бухучета и особенностях софта. Прежде чем завершать месяц, надо убедиться в правильности настроек, иначе не закрывается 20 счет. При отсутствии времени для выяснения и устранения причин можно воспользоваться альтернативным вариантом – самостоятельно провести регламент по завершению производственного процесса.

Проводки по закрытию 20 счета вручную организуются через меню «Операции». Но желательно настроить программу для автоматического проведения, так как в дальнейшем могут возникать ошибки при перепроведении документов. Алгоритм учета использует регистры накопления затрат, а не цифры с калькуляционных счетов.

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

Закрытие 44 счета в 1С

На этом счету учитываются затраты, связанные с реализацией продукции, включая расходы на рекламу, аренду торговых площадей, оплату труда торговых представителей.

Закрытие 44 счета на 90.07 (счет учета коммерческих расходов) в 1С: Бухгалтерия предприятия автоматизировано. Дополнительные настройки пользователя не потребуются. Но могут возникнуть проблемы с наличием остатков по 44 счету после проведения регламентных операций по закрытию месяца. Эта ситуация связана с тем, что у предприятия возникают нормируемые расходы, такие как на транспорт, на рекламу или представительские.

Например, транспортные расходы списываются пропорционально остаткам на складе. За месяц было реализовано сто единиц товара, а их цена равняется 100 рублей, итоговая выручка составит 10 тысяч рублей. Если же на складе есть в наличии остаток товара в размере 2 тысяч рублей, из понесенных затрат в текущем месяце могут быть приняты только 83% (10 000/(10 000 + 2 000)*100%=83).

В случае с представительскими расходами, их величина не должна превышать 4% от размера фонда оплаты труда, а нормируемые расходы на рекламу – не более 1% от выручки.

Как закрывается 20 счет: 3 метода

По завершении отчетного периода, например месяца, проводить закрытие счета 20 необязательно. Дебетовое сальдо в бухсчете отражает стоимость незавершенных производств компании. Бухгалтерии компании необходимо организовать инвентаризацию незавершенных производств с одновременной проверкой цехов, складов и расчетно-платежных ведомостей.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Действующие нормативы учета предусматривают три метода по закрытию 20 счета бухучета:

- Прямой метод.

- Промежуточный метод.

- Прямая реализация выпущенной продукции.

Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству. Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Общехозяйственные затраты

Общехозяйственные, они же управленческие, — это затраты, которые, в противоположность ОПР, не связаны с производством, но необходимы для обеспечения деятельности любой организации в целом:

- административно-управленческие (например, стоимость услуг связи и комиссия банков);

- зарплата с отчислениями управленческого и общехозяйственного персонала (руководителя организации, бухгалтерской и юридической служб);

- амортизация ОС здания офиса или автомобиля, используемого для поездок управленческого персонала;

- стоимость аудиторских, юридических и консультационных услуг, др.

Если организация не торговая, для учета применяется сч. 26 и подлежат списанию в конце месяца одним из способов (закрепляется в учетной политике):

- в дебет сч. 90. В отчете о финансовых результатах в данном варианте расходы отражаются по стр. 2220. Такой способ списания характерен для сферы услуг;

- в дебет сч. 20. В отчете о прибылях и убытках в данном варианте расходы отражаются по стр. 2120.

Если организация занимается торговлей, то она может применять сч. 44 и в конце месяца списывать в дебет счета 90. А в отчете о финансовых результатах отразить их можно по выбору: или по строке 2210, или по строке 2220.

Пример закрытия счета 20

Общие условия:

ООО «Весна» оказывает ремонтные работы. В учетной политике компании закреплено, что закрытие счета 20 производится по методу прямой реализации произведенной продукции.

В апреле выполнены работы на сумму 1 200 000 рублей. Плановая себестоимость работ составила 1 000 000 рублей.

За отчетный период в учете отражены производственные затраты на сумму 1 130 200 рублей, в том числе:

- зарплата основного персонала — 100 000 руб.;

- страховые взносы — 30 200 руб.;

- материальные запасы — 600 000 руб.;

- амортизация — 150 000 рублей;

- общехозяйственные расходы — 250 000 руб.

Бухгалтер ООО «Весна» составила следующие записи:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены затраты на производство |

|||

|

Материалы списаны на оказание услуг |

20 |

10 |

600 000 |

|

Услуги оказаны, подписан акт |

|||

|

Отражена выручка от оказания услуг |

62 |

90/01 |

1 440 000 (1 200 000 + НДС 20 %) |

|

Начислен НДС |

90/03 |

68 |

240 000 |

|

Списана плановая себестоимость |

90/02 |

20 |

1 000 000 |

|

Отражаем начисление зарплаты и взносов |

|||

|

Зарплата отражена в составе затрат на счет ОП |

20 |

70 |

100 000 |

|

Удержан НДФЛ с заработной платы |

70 |

68 |

13 000 |

|

Страховые взносы отнесены на ОП |

20 |

69 |

30 200 |

|

Отражены иные затраты |

|||

|

Начислена амортизация |

20 |

02 |

150 000 |

|

Приняты общехозяйственные расходы |

20 |

26 |

250 000 |

|

Отражаем закрытие месяца |

|||

|

Корректируем себестоимость выполненных работ |

90/02 |

20 |

130 200 |

Списание затрат со счета 20 при производстве продукции

Для того чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 № 44н, готовая продукция отнесена к той части МПЗ, которая предназначается для реализации.

Каковы основные положения ПБУ 5/01, порядок оценки запасов и как выглядит регламент ведения отчетности по запасам, можно узнать из материала «ПБУ 5/01 — учет материально-производственных запасов».

В Методических указаниях по бухучету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н, рекомендуется использовать 1 из следующих способов оценки ГП:

- По реально сформировавшейся себестоимости (фактической).

- Плановой себестоимости, то есть сформированной на основе нормативов.

- Договорной цене.

Здесь есть уточнения, при каких обстоятельствах стоит применять тот или иной способ. Так, первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй — при большом серийном производстве, третий — при стабильных неизменяемых ценах. Понятно, что постоянные цены для рыночных отношений невозможны. По этой причине третий способ на данный момент утратил актуальность и не применяется.

Счет 44 в бухгалтерском учете

Организация продаж готовой продукции, услуг или товаров требует от фирмы определенных вложений. В статье рассмотрим, какие расходы можно включить в состав затрат на реализацию и как правильно их отразить в бухучете.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Затраты на реализацию товаров, работ и услуг индивидуальны в зависимости от основного вида деятельности. Рассмотрим характерные виды расходов для некоторых направлений:

| Вид деятельности | Что относится |

| Промышленность и производство |

|

| Торговля |

|

| Сельское хозяйство |

|

Отметим, что приведенный выше перечень затрат на реализацию, что учитывается на 44 счете, не является исчерпывающим. Состав данных расходов определяется индивидуально для каждой компании, такой перечень следует закрепить в учетной политике компании.

Иными словами, на 44 счет бухгалтерского учета для чайников следует относить затраты компании, которые направлены на осуществление продаж товаров, услуг или работ, а также для увеличения объемов реализации.

Особенности учета

Бухсчет 44 — активный, следовательно, по дебету отражается увеличение затрат, а по кредиту — их списание. В соответствии с Приказом Минфина № 94н, в рабочем плане бухсчетов предусмотрены специальные субсчета к счету 44:

- счет 44-01 используется для отражения операции в фирмах, основной деятельностью которых является торговля;

- 44-02 применим в промышленных и производственных предприятиях.

Типовые проводки:

| Операция | Дебет | Кредит |

| Расходы включены в состав затрат на реализацию | 44 | |

| Амортизация | 02 | |

| Заработная плата | 70 | |

| Страховые взносы | 69 | |

| Покупка материально-производственных запасов | 10 | |

| Готовая продукция для презентации | 41 | |

| Расчеты через подотчетных лиц | 71 | |

| Общехозяйственные затраты | 26 |

Как закрыть 44 счет

Сформировавшийся дебетовый остаток на конец отчетного периода подлежит закрытию. Однако закрывать бухсчет полностью в конце месяца необязательно. Компания самостоятельно определяет способ списания расходов на продажи и закрепляет решение в учетной политике.

Куда списывается 44 счет «Расходы на продажу», какой счет корреспондируется при формировании операции?

Для списания реализационных трат организации используется счет продаж, составляется бухгалтерская запись:

Дт 90 Кт 44.

Иными словами, все реализационные траты списываются на себестоимость продукции или услуг. Однако некоторые виды расходов следует списывать с учетом некоторых особенностей:

- В промышленности и производстве расходы на транспортировку и на упаковку продукции подлежат ежемесячному списанию. Причем такие траты следует распределять между видами произведенной продукции в зависимости от их объема, веса, себестоимости и других аналогичных показателей.

- В торговле транспортировочные траты необходимо распределять пропорционально проданным товарам и товарам, которые остались на складах или в торговых помещениях. Списание производится ежемесячно.

- В заготовительных этапах сельского хозяйства затраты на заготовку МПЗ и сырья, а также скота, птицы и молодняка подлежат ежемесячному списанию на бухсчета 11 и(или) 15. Однако организация должна самостоятельно определить способы отнесения таких расходов на себестоимость.

Если компания не определила особенности отражения трат на реализацию в учетной политике и в настройках бухгалтерских программ, могут возникать ошибки, почему не закрывается 44 счет. Для устранения ошибок в учете необходимо организовать дополнительный контроль закрытия таких операций. Например, сформировать достоверную отчетность не получится, если при реформации баланса не закрыт счет 44.

Порядок закрытия счетов бухгалтерского учета по итогам года

По окончании финансового года закрытие счетов в бухгалтерском учете производится с помощью реформации баланса. Это последние проводки по счетам 90, 91 и 99, которые отражаются 31 декабря. Перед тем, как приступать к закрытию счетов, бухгалтер должен отразить в учете все рабочие операции, начислить налоги, подсчитать сумму прибыли или убытка от основной деятельности и дополнительной и т.д.

Закрытие счетов начинается с обнуления субсчетов к сч. 90 «Продажи» и 91 «Прочие доходы и расходы». По действующим нормам эти синтетические счета остатков не имеют. Но на субсчетах числится дебетовое или кредитовое сальдо, накопленное в течение года. Только 31 декабря каждого года бухгалтер закрывает все субсчета к счетам 90 и 91. Примеры проводок отражены в таблице:

| Вид операции | Дебет субсчета | Кредит субсчета |

| Закрыт субсчет 90.2 | 90.9 | 90.2 |

| Закрыт субсчет 90.3 | 90.3 | |

| Закрыт субсчет 90.4 | 90.4 | |

| Закрыты субсчета 90.1, 90.9 | 90.1 | 90.9 |

| Закрыт субсчет 91.2 | 91.9 | 91.2 |

| Закрыты субсчета 91.1, 91.9 | 91.1 | 91.9 |

В результате выполнения всех записей полностью обнуляется накопленное к концу года сальдо на субсчетах к счетам 90, 91. Если где-то остались «хвосты», нужно проверить правильность проводок. В настоящее время большинство компаний использует специальные программы для ведения учета. В них записи делаются автоматически.

После того, как закрыты счета 90, 91, нужно закрыть сч. 99. Здесь ежемесячно аккумулируется информации об извлеченной прибыли или полученных убытках. Этот счет закрывается на сч. 84. Проводки будут такими:

- Если на конец года получена прибыль от деятельности – Д счета 99 К счета 84.

- Если по итогам года выявлен убыток – Д счета 84 К счета 99.